Publicado

Un impuesto implícito a la inversión

UN IMPUESTO IMPLÍCITO A LA INVERSIÓN

Javier Ávila Mahecha*

Ivonne Rocío León Hernández**

* Magíster en Ciencias Económicas, se desempeña como Subdirector de Análisis Operacional de la Dirección de Impuestos y Aduanas Nacionales (DIAN). E-mail: javilam@dian.gov.co. Dirección de correspondencia: Carrera 8 No 6-64 piso 6 (Bogotá, Colombia).

** Magíster en Ciencias Económicas es Asesora de la Dirección General de Política Macroeconómica del Ministerio de Hacienda y Crédito Público. E-mail: irleon@minhacienda.gov.co. Dirección de correspondencia: Carrera 8 No. 6-64 piso 3 (Bogotá, Colombia).

Este artículo fue recibido el 5 de noviembre de 2008 y su publicación aprobada el 12 de diciembre de 2009.

Resumen

Este documento sugiere la posible existencia de un impuesto implícito a la inversión cuando las deducciones por depreciación no compensan en valor presente el costo de uso del capital. La última reforma tributaria propuso la implementación de un full expensing para eliminar este impuesto implícito. La propuesta no tuvo acogida y en su lugar se introdujeron modificaciones sobre la deducción por inversión en activos fijos. Se concluye que la deducción del 40% vigente en Colombia no es un beneficio tributario para el promedio de la economía sino que es fundamentalmente una compensación por la existencia del impuesto implícito a la inversión.

Palabras clave: inversión, tributación, costo de uso del capital. JEL: H25, H22, H32, K34.

Abstract

This document suggests the possible existence of an implicit tax on investment generated when the present value of depreciation deductions doesn’t compensate the cost of capital. The last tax reform tried to implement a full expensing in order to eliminate this implicit tax. The proposal wasn’t accepted and instead it introduced changes in the special partial expensing deduction. We conclude that the current 40% deduction is not a tax benefit for the Colombian economy overall, but that it is essentially a compensation for the existence of the implicit tax on investment.

Key words: investment, taxation, user cost of capital. JEL: H25, H22, H32, K34.

Résumé

Ce document suggère la possible existence d´un impôt implicite à l´investissement lorsque les prélèvements par dépréciation ne compensent pas en valeur présente le coût d´usage du capital. La dernière réforme tributaire a proposé l´implémentation d´un full expensing pour éliminer cet impôt implicite. La proposition n´a pas eu accueil et dans son lieu on a introduit des modifications sur le prélèvement par investissement en des actifs fixes. On conclut que le prélèvement de 40% en vigueur en Colombie n´est pas un bénéfice tributaire pour le l´économie mais qu´il est fondamentalement une compensation par l´existence de l´impôt implicite à l´investissement.

Mot clés: inversión, tributación, costo de uso del capital. JEL: H25, H22, H32, K34.

Desde mediados del año 2002 el gobierno colombiano ha intentado promover la prosperidad económica del país a partir del crecimiento de la inversión. Para alcanzar tal objetivo ha desarrollado una estrategia orientada, en primer lugar, al fortalecimiento del orden público (política de seguridad democrática) y, en segundo término, a elevar la competitividad de la economía nacional, a partir de una reducción de la carga tributaria directa.

En el ámbito tributario el gobierno colombiano planteó en 2006 una reducción del impuesto sobre la renta, fundada en el otorgamiento de una deducción plena e inmediata de los gastos de inversión. El propósito de esta medida era mejorar la competitividad del país, incrementar los flujos netos de inversión directa, dar lugar a un régimen impositivo más simple y eficiente, y eliminar parte de las distorsiones en la tributación sectorial.

La propuesta que no fue acogida por el Congreso de la República generó un importante debate alrededor de la existencia o no de un impuesto implícito a la inversión, asociado al hecho de que los gastos por depreciación se ajustan con inflación y no logran igualar en términos de valor presente el costo de uso del capital.

En este contexto, el presente documento llama la atención sobre la posible existencia de tal impuesto, analizando igualmente el papel que cumple la deducción especial por adquisición de activos fijos productivos.

Con esta perspectiva se elabora un ejemplo hipotético en el cual se construye el flujo de caja de un proyecto de inversión, estableciendo el efecto que sobre su rentabilidad tienen, de una parte, la plena deducción de los gastos por inversión a través del full expensing y, de otra, la recuperación de la inversión vía gastos por depreciación.

Esta comparación también se desarrolla de manera formal a partir de la derivación de la tasa de retorno en el modelo neoclásico de maximización de beneficios en presencia o no del impuesto de renta. Cuando se incluye el impuesto de renta el retorno se ve afectado por el valor presente de los gastos por depreciación reconocidos fiscalmente, a su vez, expresados como fracción de la inversión. Se verificará que existe un impuesto implícito a la inversión cuando el valor presente de la depreciación es inferior a la unidad.

El documento se compone de cuatro secciones. En la primera se define el problema a tratar en este trabajo. En la segunda, se plantea un ejercicio a manera de ilustración para entender el gravamen sobre la inversión. En el tercer segmento, se desarrolla formalmente el concepto descrito. En la cuarta parte, se explica la relación existente entre el impuesto implícito a la inversión y el concepto de las tarifas marginales efectivas1.

EL PROBLEMA A CONSIDERAR

Expresado de forma simple, un negocio consiste en la adquisición de una unidad de capital (Q), que a lo largo de su vida útil se combina mediante alguna tecnología con un acervo de materias primas y con la mano de obra de un grupo de trabajadores, produciendo bienes o servicios que se venden en el mercado y reportan un ingreso para los productores (Y).

Si se denomina G al total de los costos representados en materias primas y en el pago de salarios, las utilidades brutas del proyecto (C) serán la diferencia entre ingresos y costos:

|

[1] |

En razón a que la unidad de capital se consume en el proceso productivo, es necesario detraer su costo de adquisición para obtener las utilidades netas del inversionista (U), con las que realmente se define la viabilidad financiera del proyecto.

|

[2] |

El impuesto sobre la renta (IR) consiste en gravar las utilidades netas de los negocios con una tarifa u:

|

[3] |

Si el tributo se aplicara únicamente sobre las utilidades brutas se trataría de un impuesto sobre la renta y la inversión:

|

[4] |

Considerando que los tributos generalmente derivan su denominación de las bases gravables sobre las que recaen, como ocurre con el impuesto al valor agregado (IVA) o con el gravamen a los movimientos financieros (GMF), lo apropiado para el caso representado en la expresión (4) sería hablar de un impuesto sobre la renta y sobre la inversión.

Dada la importancia que tiene la inversión para el crecimiento económico, los sistemas tributarios suelen diseñarse de manera que la inversión no sea gravada. Para ello, se permite que los gastos de inversión se deduzcan de la base imponible mediante un método en el que cada año se imputa la depreciación de los activos a la generación del ingreso.

Si bien los gastos por inversión se efectúan al comienzo de los proyectos productivos, los sistemas tributarios sólo permiten su deducción a través del tiempo, de conformidad con la depreciación de los activos y de acuerdo con reglas fiscales que son aproximaciones simplificadas de la verdadera depreciación económica de los bienes.

Este método crea una discrepancia entre el instante en que realmente se efectúa la inversión y los momentos en que el sistema tributario permite su deducción. En el primer caso se trata de un desembolso realizado al comienzo del proyecto, mientras que la depreciación es un flujo de deducciones que sólo se hacen efectivas a través del tiempo, según sea la vida útil del bien de capital.

Para lograr que la suma de deducciones sea equivalente en valor presente al monto de la inversión, se requiere que las anualidades se ajusten con un factor similar a la tasa de descuento relevante para las firmas. Si bien no existe una tasa de descuento común para todos los negocios, por razones de simplicidad y eficiencia es preciso determinar una única tasa. El problema consiste en que esa tasa en la legislación colombiana y en la mayoría de sistemas tributarios es la inflación.

En general la tasa de descuento de las firmas debe incorporar, cuando menos, el costo de oportunidad que ofrece el mercado por depósitos a mediano término e igualmente un plus por el riesgo que se asume en los proyectos productivos. La inflación es apenas una fracción dentro de estos componentes y, en consecuencia, el valor presente de las deducciones por depreciación solamente reintegra una parte de los gastos por inversión.

La parte de la inversión que no logra ser compensada por el flujo de deducciones se convierte en base gravable, aparentemente como mayores utilidades cuando en realidad se trata de gastos por inversión no deducidos. De esta manera, puede afirmarse que una parte del impuesto sobre la renta es realmente un impuesto implícito a la inversión. Ese gravamen sobre la inversión será más alto cuanto más prolongada sea la vida útil de un activo y mayor sea el costo de oportunidad al que renuncia el capital para involucrarse en la adquisición de un activo depreciable.

UN EJEMPLO QUE ILUSTRA LA NATURALEZA DEL PROBLEMA

Para esclarecer la afirmación de que en el impuesto de renta existe un gravamen implícito a la inversión, se construye en esta sección un ejemplo que refleja la senda temporal de un proyecto productivo. En el Cuadro 1 se consignan los supuestos que se emplean en la construcción del ejercicio.

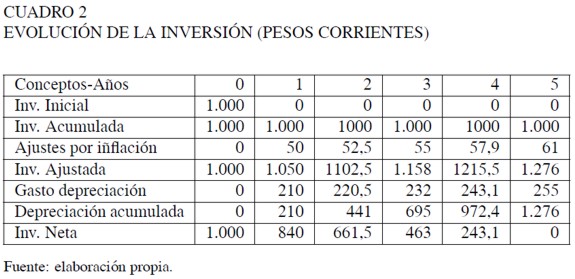

La evolución de la unidad de capital sobre la cual se elabora el ejemplo se aprecia en el Cuadro 2. Se ha supuesto por simplificación que el bien se deprecia en línea recta y se agota en un período de 5 años.

Bajo el sistema de flujo de caja

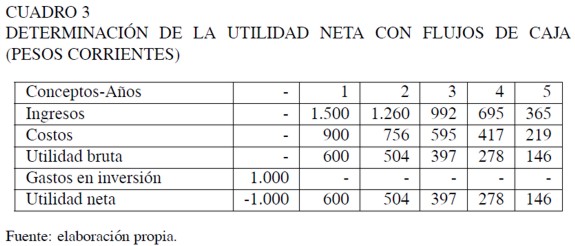

En el Cuadro 3 se calcula el flujo de caja del proyecto. Los gastos por inversión constituyen la primera y más significativa erogación, al tiempo que los ingresos se obtienen suponiendo que existe una productividad del capital constante y que los bienes producidos se realizan totalmente en el mercado. A su vez, los costos de materias primas y mano de obra se establecen asumiendo que son una proporción fija de los ingresos por ventas.

El resultado final del flujo de caja corresponde a las utilidades netas del proyecto y es precisamente sobre esta base que se evalúa la rentabilidad de la inversión. Los flujos de caja son un instrumento necesario para determinar el valor presente de los retornos generados por un proyecto, pero tienen el inconveniente subjetivo de exhibir resultados negativos durante los períodos iniciales.

Bajo el sistema de causación

Otra manera de presentar los resultados financieros de los proyectos es mediante sistemas de causación, en los cuales los registros se efectúan, por ejemplo, de acuerdo con la formalización de instrumentos legales que establecen derechos, obligaciones, cambios de dominio, etcétera, o siguiendo protocolos técnicos que indican la manera en que se deben imputar contablemente costos, gastos u otras operaciones.

Desde la perspectiva de un sistema basado en la causación, la inversión no se interpreta como un gasto sino más bien como un cambio en la composición de los activos o en la situación patrimonial del inversionista. De esta manera, el momento en que se efectúa una inversión conlleva ajustes en el balance de las firmas, recomponiendo los activos de forma que la adquisición de un bien de capital se financie, por ejemplo, con la disminución del efectivo o reduciendo la relación patrimonio/activos si la compra se sufraga con deuda.

Con esquemas de causación la incidencia de las inversiones en los estados de resultado sólo se expresa, posteriormente y en forma paulatina, a través de la imputación de gastos por la depreciación de los activos.

En el Cuadro 4 se muestra la determinación de las utilidades netas del proyecto siguiendo un sistema de causación, en el que las erogaciones por la inversión inicial se sustituyen por gastos de depreciación imputados durante la vida útil de los activos. Las utilidades netas calculadas mediante los sistemas de causación exhiben un perfil distinto, en el que los primeros períodos no presentan resultados negativos.

Si en la economía no existieran costos de oportunidad y riesgos diferenciados entre alternativas de inversión, los registros según flujos de caja o sistema de causación podrían ser una cuestión de gusto, pero la realidad es diferente. Para propósitos de análisis financieros, los anticipos o diferimientos de ingresos o gastos deberían efectuarse incorporando la tasa de descuento relevante para las firmas. En la práctica la mayoría de las imputaciones realizadas en un sistema de causación únicamente consideran la inflación como factor de ajuste y ello conduce a que las dos formas de registro no sean financieramente equivalentes.

Sistema de causación vs flujo de caja: comparación de utilidades

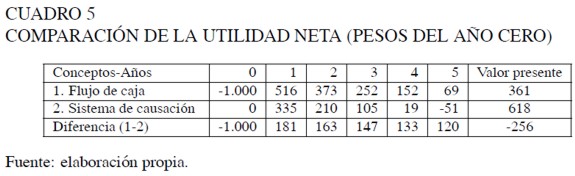

Empleando la tasa de descuento relacionada en el Cuadro 1 se pueden reformular los flujos de caja y de causación en unidades comparables (pesos del año cero). De tal modo, es posible determinar el valor presente de las utilidades netas y la rentabilidad de la inversión según el método de registro empleado (Cuadro 5).

El valor presente obtenido empleando los flujos de caja revela que el proyecto tiene una tasa de retorno de 36,1%; sin embargo, el sistema de causación sugiere que la rentabilidad es mucho más alta. El punto fundamental que se deriva de esta comparación es que los dos métodos de registro no son financieramente equivalentes y si bien, los flujos de caja se emplean para estimar la rentabilidad de los proyectos, los impuestos se liquidan con base en el sistema de causación.

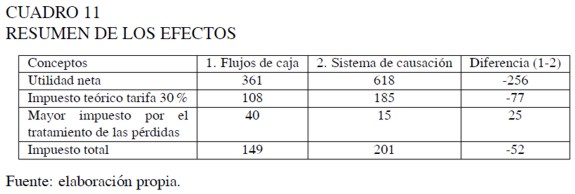

El ejercicio indica que mientras las utilidades netas del proyecto, empleando el método de flujo de caja, corresponden a $361, el sistema de causación produce contablemente utilidades netas por valor de $618. En otras palabras, el segundo método produce en valor presente una sobreestimación de las utilidades netas equivalente a $256.

Esta sobrevaloración de las utilidades se explica por una subvaluación de la depreciación del capital. En efecto, los sistemas impositivos valoran el desgaste del capital a través de su costo de reposición, suponiendo de esta manera que para un inversionista el único factor relevante en el tiempo es la inflación, sin tener en cuenta el costo de oportunidad y los riesgos que conlleva la adquisición del bien de capital y su total utilización durante el proyecto productivo.

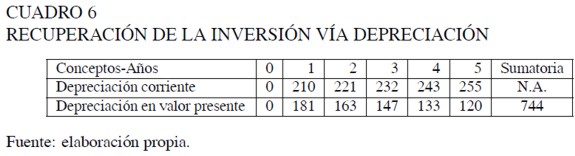

En el Cuadro 6 los gastos por depreciación se expresan en precios corrientes y se obtiene, posteriormente, su valor presente empleando la tasa de descuento relevante para las firmas. El resultado indica que esta figura tributaria no permite deducir la totalidad de la inversión: se invirtieron $1.000, pero el valor presente de las deducciones es apenas $744. La diferencia ($256) es la parte de la inversión que se grava de manera implícita.

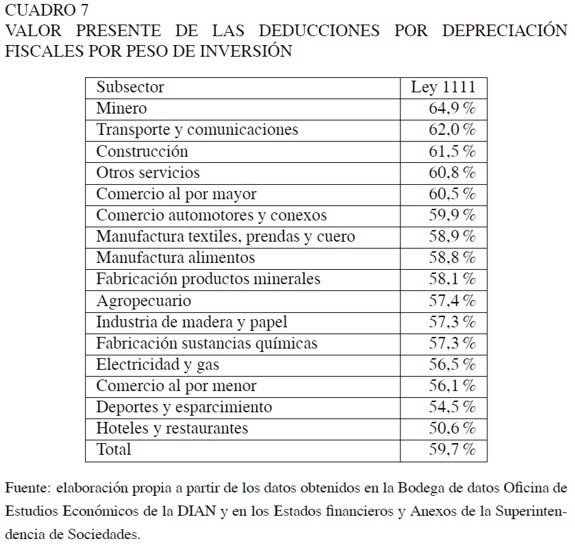

Un cálculo elaborado para las empresas que reportan información ante la Superintendencia de Sociedades en el año 2006 (Ávila et al., 2008) –empleando particularmente, el anexo correspondiente a maquinaria, planta y equipo–, permitió estimar el valor presente de las depreciaciones, por sector económico, suponiendo un sistema de línea recta y sin ajustes por inflación. Este estudio reveló que en promedio los gastos por depreciación tan sólo permiten recuperar en promedio 60% del valor de las inversiones. Así mismo, se encontró que la fracción deducida de la inversión varía entre sectores económicos oscilando entre 51% y 65% (Cuadro 7).

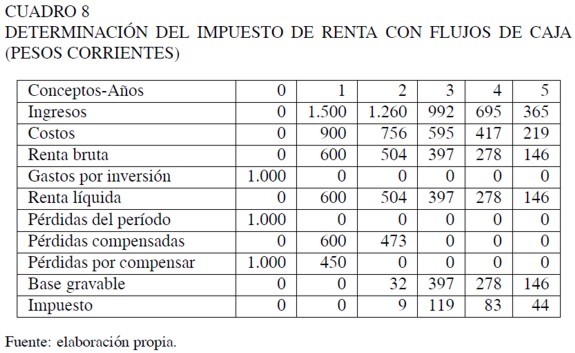

Puesto que el sistema de causación sobrestima financieramente las utilidades netas del proyecto, la consecuencia en términos tributarios es, que bajo dicho sistema, se paga un mayor impuesto de renta, como se indica en los Cuadros 8 y 9.

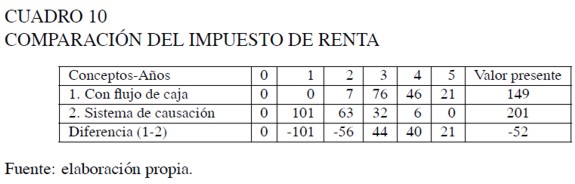

Para que la comparación tributaria revele con mayor claridad las diferencias entre uno y otro sistema, el Cuadro 10 confronta en términos de valor presente los flujos de impuestos.

Se observa, en primer lugar, que bajo el sistema de flujos de caja el impuesto se comienza a pagar más tarde que en el sistema de causación. Esto implica que en una transición desde el sistema actual a otro basado en flujos de caja, sería de esperar una menor liquidez fiscal en los primeros años, mientras que el recaudo tributario sería más alto comparativamente al final del período considerado.

En segundo lugar, se advierte que el sistema de causación recauda mayores tributos, justamente porque ese método de registro sobreestima las utilidades del proyecto. En el ejemplo considerado el impuesto de renta tradicional arroja en valor presente un recaudo de $201, mientras que en el sistema de flujos de caja únicamente se recauda $149.

En el Cuadro 11 se resumen los resultados de utilidad neta e impuesto de renta obtenidos en cada sistema. Este contraste evidencia otros aspectos relevantes, no siempre suficientemente destacados en esta clase de análisis: las pérdidas fiscales se trasladan a las siguientes vigencias fiscales para ser compensadas (deducidas) y al considerar solamente la inflación para efectuar este tránsito, se producen distorsiones financieras adicionales.

Esta característica del sistema impositivo tampoco permite que los proyectos productivos nuevos, aún bajo esquemas de flujo de caja, puedan descontar de sus utilidades brutas el total del valor presente de la inversión.

Las pérdidas fiscales no tienen efecto tributario en el año que se producen, sino que resultan ser una especie de bono que permite reducir el pago de impuestos en las siguientes vigencias fiscales, dado que, las utilidades de los períodos subsecuentes se pueden disminuir imputando las pérdidas precedentes. Desde esta óptica, las pérdidas son un ahorro tributario, pero el rendimiento real de este ahorro es nulo puesto que únicamente se ajustan por inflación y al expresar su efecto en valor presente se produce un costo de oportunidad, que se concreta en un mayor impuesto de renta.

En el sistema de flujos de caja contemplado en el ejemplo, se produce una pérdida fiscal significativa en el primer año y ella requiere dos períodos más para ser liquidada con las utilidades brutas del proyecto. Este aplazamiento de la deducción de los gastos por inversión, sin que se reconozca en su actualización la tasa de descuento relevante para las firmas, produce una evidente subvaluación de las pérdidas, una consecuente sobrevaloración de las utilidades netas y en definitiva un mayor impuesto que no recae sobre la renta sino sobre la inversión.

APROXIMACIÓN TEÓRICA

La evaluación que realiza un inversionista a fin de decidir si un proyecto es rentable o no, también se puede plantear de forma más general.

En primer lugar, se asumirá que la decisión del inversionista consiste en determinar si vale la pena añadir una unidad de capital Q a un proyecto productivo y que para ello se cuenta con la siguiente información:

- El escenario es una pequeña economía abierta cuyas decisiones no pueden modificar la tasa de retorno que obtienen los ahorradores (retorno neto).

- La primera alternativa que se ofrece al inversionista es que su capital puede obtener un retorno real garantizado (r).

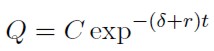

- La segunda alternativa consiste en invertir el capital en un proyecto productivo para adquirir un activo que se deprecia exponencialmente con una tasa constante δ y que produce un flujo de utilidades durante su vida útil.

- Las utilidades son una proporción constante del nivel del activo, neto de depreciación.

En este escenario se trata de establecer si el flujo de utilidades obtenidas de la segunda alternativa permite como mínimo igualar la oferta de la primera opción.

El retorno neto que el inversionista encuentra de manera corriente en la economía le ofrece un flujo de ingresos en el que su capital crece exponencialmente con el paso del tiempo a la tasa (r).

|

[5] |

De otro lado, el proyecto de inversión objeto de la evaluación produce utilidades brutas (C) que con el paso del tiempo decrecen exponencialmente a la tasa δ, por efecto de la depreciación del activo. En consecuencia, el flujo de utilidades brutas se puede caracterizar como:

|

[6] |

Cuando el proyecto de inversión logra ofrecer un retorno igual al que el inversionista puede hallar en el mercado ocurre que:

|

[7] |

Para poder comparar estos dos flujos es preciso descontarlos a la tasa (r):

|

[8] |

En forma resumida la anterior expresión es equivalente a:

|

[9] |

Ahora se pueden integrar los flujos a fin de obtener el valor presente:

.

.

El resultado luego de aplicar el operador es:

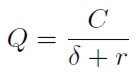

|

[10] |

O en otros términos: c = δ + r.

Donde c = C / Q. Esto equivale a que el valor presente de las utilidades brutas, expresadas como fracción del capital invertido, debe cubrir la tasa de depreciación del activo y el costo de oportunidad.

Una lectura alternativa de la misma expresión es que las utilidades brutas, como proporción del activo, luego de compensar el costo de la depreciación, deben permitir que las firmas paguen cuando menos el retorno r que esperan los inversionistas.

¿Qué ocurre ahora si se introduce un impuesto de renta?

Es preciso tener en cuenta que la base gravable de este tributo está constituida por las utilidades brutas descontando los gastos por depreciación, que se deben expresar en su forma de valor presente para permitir su debida incorporación en el marco de análisis.

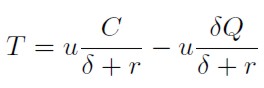

Recordando que u denota la tarifa del impuesto y T al valor presente de su recaudo se tendrá:

|

[11] |

De esta manera, el valor presente de las utilidades brutas se reduce en una proporción equivalente a la tarifa estatutaria del impuesto.

El nuevo valor presente de las utilidades brutas después de impuestos será (1 − u) = C / δ + r .

Por otra parte, ya no es necesario que estas utilidades cubran la totalidad del costo de adquisición del capital (Q) porque el sistema tributario admite que el gasto por depreciación de ese activo sea deducible del impuesto de renta. El nuevo costo que se debe financiar es2 .

.

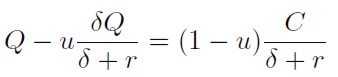

La introducción del impuesto de renta lleva a que las alternativas de inversión se igualen cuando:

|

[12] |

Nótese que δ / δ + r representa, en valor presente, el monto de los gastos por depreciación expresados como porcentaje del capital invertido3.

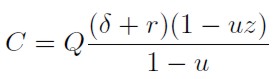

Asumiendo que z = δ / δ + r se puede escribir:

|

[13] |

O alternativamente:

|

[14] |

Si en esta expresión z es igual a la unidad entonces:

|

[15] |

Es decir, que las utilidades brutas como proporción del capital invertido permiten financiar la tasa de depreciación y el costo de oportunidad.

Pero, claramente z es inferior a la unidad y en consecuencia:

|

[16] |

Bajo estas condiciones c ( 1 − u / 1 − uz ) no logra cubrir el costo de uso del capital y consecuentemente el proyecto de inversión no se llevará a cabo, salvo si c logra incrementarse en un porcentaje igual a u ( 1 − z ) / 1 − u con lo cual se alcanzaría nuevamente el equilibrio. Se subraya que la variable de ajuste son las utilidades brutas, puesto que r y δ están predeterminados.

Este resultado reitera el hecho de que cuando no se logra recuperar vía gastos de depreciación la totalidad del capital invertido (z es menor que 1), la fracción no recuperada (1 − z)Q se incorpora a la base gravable del tributo provocando un desincentivo a la inversión.

EL CONCEPTO DE TARIFAS EFECTIVAS MARGINALES

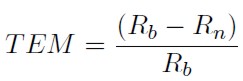

Para analizar la incidencia de un sistema tributario sobre la inversión se acude frecuentemente al cálculo de las tarifas efectivas marginales (TEM), las cuales permiten cuantificar los efectos que en el margen tienen los impuestos sobre la inversión.

El Cuadro 12 presenta una estimación de las TEM para el caso colombiano de acuerdo con la Ley 1111 de 2006 (Ávila et al., 2008).

Las tarifas marginales efectivas reflejan el cambio que se debe producir en el retorno de las empresas, una vez introducido un impuesto, de manera que las utilidades adicionales generadas por la nueva inversión, netas de depreciación, permitan cubrir su costo de adquisición, incluido el costo de financiación y el pago de los tributos que gravan las utilidades marginales generadas por esta inversión adicional.

En términos generales las tarifas marginales efectivas se pueden definir como la diferencia entre los retornos bruto y neto, atribuible a la presencia de impuestos, como proporción del retorno bruto.

|

[17] |

El retorno neto es la rentabilidad que esperan obtener quienes aportan los fondos para financiar la inversión. Como ya se indicó en la sección anterior el retorno neto está fijo en una economía abierta y pequeña, de manera que será simplemente (r).

|

[18] |

Por su parte el retorno bruto, corresponde a las utilidades brutas expresadas como fracción del capital invertido después de deducir la depreciación de los activos. Esto es:

|

[19] |

En ausencia de impuestos se añadirán nuevas unidades de capital a un proceso productivo, hasta el punto en que el retorno bruto (la rentabilidad de la firma neta de depreciación) iguale el retorno neto (retribución esperada por los financiadores de la inversión):

|

[20] |

En otras palabras, se trata del conocido postulado de la teoría neoclásica que sostiene que una firma competitiva invierte hasta que el valor presente de las utilidades brutas producidas por la nueva inversión iguale el costo de adquisición del bien de capital.

Si esta igualdad se sitúa en la expresión (16) se podrá afirmar que la tarifa efectiva marginal es cero (0). Pero ¿qué acontece si se introduce el impuesto de renta?

Por las definiciones previas se conoce que, aún con la aparición del impuesto de renta el retorno neto permanece inalterado (Rn = r). Por su parte, dentro del retorno bruto (Rb = c− δ) la tasa de depreciación también permanece constante, dado que obedece a las características económicas de los activos.

El retorno bruto en presencia del impuesto de renta se ajusta en lo correspondiente a las utilidades brutas, de tal forma que se expresaría como:

|

[21] |

Recordando que Z = δ / δ + r, se puede demostrar que, TEM = u.

A primera vista, este resultado podría sugerir que en presencia del impuesto sobre la renta la TEM es igual a la tarifa estatutaria. Sin embargo, es importante destacar que esta situación ocurre porque el valor presente de las deducciones por depreciación es inferior al costo de adquisición del bien de capital.

Si z tomara el valor de 1 se puede demostrar que, a cualquier nivel de tarifa estatutaria de renta, la TEM es cero.

Para que z sea igual a la unidad hay dos posibilidades:

1. Los gastos por depreciación se ajusten en el tiempo, no solamente con la inflación, sino también con el costo de oportunidad.

2. La inversión reciba una deducción fiscal plena e inmediata, a la manera del full expensing.

En cualquiera de estos casos, el flujo de utilidades brutas expresado en valor presente compensa exactamente el costo de uso del capital. En otros términos, el retorno bruto de la firma iguala al retorno neto esperado por los inversionistas del proyecto.

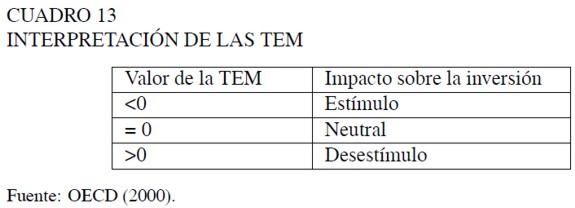

Un estudio realizado por especialistas tributarios (OECD, 2000) encuentra precisamente que TEM positivas conllevan desincentivos a la inversión y por el contrario TEM negativas reflejan la existencia de subsidios a la inversión. Como se indica en el siguiente cuadro:

Una TEM negativa indica que el sistema tributario en equilibrio subsidia la inversión, puesto que el valor presente de las deducciones fiscales excede el precio de compra del activo. En oposición, cuanto más elevadas sean las TEM con respecto a cero, mayor es el desincentivo del sistema tributario sobre la inversión (OECD, 2000).

CONCLUSIONES

Los sistemas tributarios pretenden mantener la inversión al margen del impuesto sobre la renta. Con este propósito se otorgan deducciones fiscales por los gastos de inversión. Estas deducciones pueden ser plenas e inmediatas o parciales y diferidas a través del tiempo.

En una transición en la cual los gastos por depreciación se sustituyan por un sistema de flujo de caja, sería de esperar una menor liquidez fiscal en los primeros años, mientras que el recaudo tributario sería más alto, comparativamente, al final del período considerado.

Cuando los gastos de inversión se reconocen fiscalmente a través de sistemas de depreciación ajustados en cada momento del tiempo, exclusivamente por inflación (sistema prevaleciente en la legislación colombiana hasta el año 2006), el valor presente de estos flujos no compensa el costo de adquisición del activo depreciable. La fracción de la inversión que no se recupera a través de las deducciones fiscales por depreciación se incorpora a la base gravable del impuesto sobre la renta, sobreestimando las utilidades de los proyectos productivos.

Dentro de las medidas alternativas de la carga tributaria, se encuentra las Tarifas Efectivas Marginales (TEM). En el equilibrio neoclásico de una firma competitiva las TEM son cero y este el punto de referencia para establecer si un sistema impositivo promueve o desincentiva la inversión. Cuando las TEM son positivas se concluye que el sistema tributario grava parte de la inversión y por el contrario, si las TEM son negativas se subsidia la inversión.

Las TEM calculadas en el año 2006, considerando únicamente el impuesto sobre la renta para las empresas vigiladas por la Superintendencia de Sociedades son positivas para todos los subsectores considerados. Esto implica que el sistema tributario colombiano (Ley 1111 de 2006) contiene un impuesto implícito a la inversión, que difiere ampliamente entre subsectores económicos.

Con el fin de eliminar estas distorsiones, en el año 2006 el gobierno propuso una reforma tributaria que otorgaba deducción plena e inmediata para los gastos de inversión. Puesto que la propuesta fue rechazada, se optó por consolidar el partial expensing representado en la deducción especial del 40% por inversión en activos productivos. Esta deducción no es un beneficio para los inversionistas sino un instrumento para reducir el impuesto implícito que grava la inversión.

NOTAS AL PIE

1 Como anexo se muestra el desarrolló del debate tributario en Colombia y cuáles fueron los cambios introducidos con la reforma tributaria de 2006 que guardan relación con el problema planteado.

2 En este caso se asume que la tasa de depreciación económica es igual a la fiscal y que el método de depreciación admitido fiscalmente corresponde al proceso exponencial que caracteriza la depreciación económica.

3 La expresión: Qexp −(δt) ilustra en cada momento del tiempo el deterioro acumulado del activo, mientras que sus cambios en cada período (la primera derivada) corresponden al flujo de gastos por depreciación. Llevando estos flujos a su valor presente se obtiene δQ / δ + r .

EL DEBATE TRIBUTARIO EN COLOMBIA

En el año 2006 el gobierno colombiano planteó la posibilidad de adoptar el full expensing en el impuesto sobre la renta, aduciendo razones de competitividad, simplicidad, eficiencia y aún consideraciones de equidad horizontal. Sin embargo, la propuesta no fue acogida por el Congreso de la República.

El gobierno consideraba que la carga tributaria directa era muy elevada y que el sistema impositivo contenía un impuesto implícito a la inversión y muchas distorsiones entre sectores económicos. Una modernización de la estructura tributaria nacional debía disminuir el impuesto sobre la renta y propender por la reducción de las distorsiones sectoriales.

En ese contexto el full expensing lograba alcanzar simultáneamente varios de esos objetivos, pero ante la negativa del Congreso de la República, se propuso fortalecer la figura de la deducción especial por inversión en activos fijos productivos.

La Ley 863 de 2003 había establecido que entre 2004 y 2007 las inversiones en activos fijos reales productivos fueran deducibles de la renta en un 30%. Tres años más tarde, la Ley 1111 de 2006 introdujo cuatro importantes cambios en esta materia.

- Le otorgó carácter permanente a la deducción.

- Aumentó el porcentaje deducible, pasando de 30% a 40%.

- Permitió que las pérdidas fiscales derivadas de la deducción fueran compensables contra las utilidades de las siguientes vigencias fiscales, indefinidamente. Anteriormente no lo eran y por tanto las nuevas inversiones, que generalmente conllevan pérdidas en la etapa inicial del negocio, no podían acceder al beneficio.

- El beneficio se hizo extensivo a los socios y accionistas. La distribución de utilidades que por causa de la deducción excediera la renta gravable no sería gravada en cabeza de los socios y accionistas.

Los cambios en la deducción por inversión, afectaron de manera importante la carga tributaria sobre nuevas inversiones, la cual se concretó en una reducción de 9 puntos porcentuales (pp) en la TEM de la economía, que se ubicó en 31%. Los sectores más beneficiados con estas disposiciones, debido al alto componente de activos depreciables, fueron electricidad y gas, al igual que transporte y comunicaciones, con reducciones de más de 17 pp (Ávila et al., 2008).

Esta deducción, partial expensing, ha sido calificada por algunos analistas como un subsidio a la inversión (Villarreal, 2006). Desde esa óptica, la tarifa estatutaria es el resultado natural de las TEM y las figuras tributarias que reduzcan las por debajo de ese punto de referencia se consideran beneficios tributarios o subsidios a la inversión.

Por el contrario, acorde con los planteamientos de la OECD (2000), el punto de referencia es una TEM igual a cero. La deducción especial por inversión en activos fijos se considera desde esta perspectiva como un mecanismo para reducir el impuesto implícito que recae sobre la inversión.

REFERENCIAS BIBLIOGRÁFICAS

[1] Ávila, J. y León, I. (2008). Distorsión en la tributación de las empresas en Colombia: un análisis a partir de las tarifas efectivas marginales. Ensayos sobre política económica, 26(57), 14-70.

[2] Congreso de la República de Colombia (2003). Ley 863 de 2003. Diario Oficial No. 45.415 de 29 de diciembre de 2003. Bogotá D.C: Imprenta Nacional.

[3] Congreso de la República de Colombia (2003). Ley 1111 de 2006. Diario Oficial No. 46.494 de 27 de diciembre de 2006. Bogotá D.C: Imprenta Nacional.

[4] Fullerton, D. (1999). Marginal effective tax rate. En Joseph J. Cordes, Robert D. Ebel, and Jane G. Gravelle (eds.), The Encyclopedia of taxation and tax policy (270-272). Washington, DC: Urban Institute Press. Obtenido el 1 de septiembre de 2008 desde http://www.taxpolicycenter.org/UploadedPDF/1000538.pdf.

[5] OECD Tax Policy Studies (2000). Tax Burdens. Alternative Measures. Paris: OECD Publishing. Obtenido el 1 de septiembre de 2008 desde http://browse.oecdbookshop.org/oecd/pdfs/browseit/2300021E.PDF.

[6] Villareal, R. y Peñuela, M. (2006). Efectos de la Reforma Tributaria de 2006 sobre la tributación efectiva de las rentas del capital en Colombia. Perfil de Coyuntura Económica, 8, 49-80.