Publicado

Determinantes do endividamento da administração local: estudo exploratório nos municípios do norte de Portugal

Determinants Of Indebtedness In Local Government: An Exploratory Study Of Municipalities In Northern Portugal

Factores Determinantes Del Endeudamiento De La Administración Local: Un Estudio Exploratorio En Los Municipios Del Norte De Portugal

DOI:

https://doi.org/10.15446/innovar.v24n51.41488Palabras clave:

endividamento, determinantes, Administração Pública, municípios (pt)Indebtedness, determinants, public administration, municipalities (en)

endeudamiento, factores determinantes, administración pública, municipios (es)

A gestão do endividamento dos Estados, uma questão sempre pertinente no que concerne à análise da sua sustentabilidade financeira, está, no atual contexto de crise financeira à escala global, cada vez mais, no topo da agenda política. Como seria expectável, a Administração Local não poderá ser excluída desta análise, o que contribui para o esforço de controle que é exigido aos Estados no seu todo.

Assim, o objetivo desta investigação é o de estudar, para os anos de 2006 e 2007, os fatores determinantes do endividamento dos municípios do norte de Portugal tentando identificar quais o influenciam e de que forma. Para além de uma análise bivariada, testa-se um modelo de regressão linear múltipla.

Os resultados mostram que os principais fatores determinantes são o limite legal máximo de endividamento, as despesas totais, as receitas de capital e o saldo orçamental corrente. Adicionalmente permitem verificar que, tanto na análise bivariada quanto na multivariada, os fatores mais importantes são os mesmos para os dois anos em análise. Finalmente, consta-se que não existem diferenças estatisticamente significativas no endividamento líquido nos anos de 2006 e 2007, embora, neste último, ter sido aprovada uma nova Lei das Finanças Locais.

The management of State indebtedness is always important to the analysis of the financial sustainability of nations and - given the current global financial crisis - is increasingly important to the political agenda. Local government cannot be excluded from this analysis as they have a role to play in overall state efforts to control the situation.

The aim of this research is to examine, for 2006 and 2007, the causal factors of indebtedness of municipalities in northern Portugal and identify their patterns of operation and influence. In addition to a bivariate analysis a multiple linear regression model was also tested.

The results show that the principal determining factors are the legal maximum level of indebtedness, total spending, capital receipts and the current account balance. Additionally, both the bivariate and the multiple analyses confirm that the causal factors remained the same for the two years under analysis. Finally, the results confirm that there was no statistically significant difference in net debt for 2006 and 2007 in spite of the fact that a new Local Finance Law came into operation in 2007.

La gestión del endeudamiento de los Estados, una cuestión siempre pertinente en lo que concierne al análisis de su sustentabilidad financiera, está en el actual contexto actual de la crisis financiera a escala global, cada vez más alto en la agenda política. Como era de esperarse el Gobierno local no puede excluirse de este análisis, contribuyendo al esfuerzo de control exigido a los Estados como un todo.

De esta manera, el objetivo de este artículo es estudiar, para los años 2006 y 2007, los factores determinantes del endeudamiento de los municipios del norte de Portugal, tratando de identificar cuáles influyen sobre él mismo y de qué manera. Además, en un análisis con dos variables, se pone a prueba un modelo de regresión lineal múltiple.

Los resultados muestran que los principales factores determinantes son el límite legal máximo de endeudamiento, los gastos totales, los ingresos de capital y el saldo presupuestario en curso. Además, estos permiten verificar que tanto en el análisis bivariado como en el multivariado, los factores más importantes son los mismos para los dos años analizados. Por último, se señala que no existen diferencias estadísticamente significativas en la deuda neta en los años 2006 y 2007, aunque en este último año se haya aprobado una nueva Ley de Haciendas Locales.

Determinantes do endividamento da administração local: estudo exploratório nos municípios do norte de Portugal

Determinants Of Indebtedness In Local Government: An Exploratory Study Of Municipalities In Northern Portugal

Factores Determinantes Del Endeudamiento De La Administración Local: Un Estudio Exploratorio En Los Municipios Del Norte De Portugal

Facteurs déterminants de l'endettement de l'administration locale: une étude exploratoire des villes du nord du portugal.

Nuno Adriano Baptista RibeiroI, Susana Margarida Faustino JorgeII

IDoutor em Economia da Empresa pela Universidade Autonoma de Madrid Professor na Escola Superior de Tecnologia e Gestão do Instituto Politécnico de Bragança Investigador do Núcleo de Estudos em Administração e Políticas Públicas da Universidade do Minho E-mail: nunoa@ipb.pt

IIDoutora em Contabilidade e Finanças pela Universidade de Birmingham - Reino Unido, Professora na Faculdade de Economia da Universidade de Coimbra Investigadora do Núcleo de Estudos em Administração e Políticas Públicas da Universidade do Minho E-mail: susjor@fe.uc.pt

Recibido: junio de 2012 Aprobado: julio de 2013

Resumo:

A gestão do endividamento dos Estados, uma questão sempre pertinente no que concerne à análise da sua sustentabilidade financeira, está, no atual contexto de crise financeira à escala global, cada vez mais, no topo da agenda política. Como seria expectável, a Administração Local não poderá ser excluída desta análise, o que contribui para o esforço de controle que é exigido aos Estados no seu todo.

Assim, o objetivo desta investigação é o de estudar, para os anos de 2006 e 2007, os fatores determinantes do endividamento dos municípios do norte de Portugal tentando identificar quais o influenciam e de que forma. Para além de uma análise bivariada, testa-se um modelo de regressão linear múltipla.

Os resultados mostram que os principais fatores determinantes são o limite legal máximo de endividamento, as despesas totais, as receitas de capital e o saldo orçamental corrente. Adicionalmente permitem verificar que, tanto na análise bivariada quanto na multivariada, os fatores mais importantes são os mesmos para os dois anos em análise. Finalmente, consta-se que não existem diferenças estatisticamente significativas no endividamento líquido nos anos de 2006 e 2007, embora, neste último, ter sido aprovada uma nova Lei das Finanças Locais.

Palavras-Chave: endividamento, determinantes, Administração Pública, municípios.

Abstract:

The management of State indebtedness is always important to the analysis of the financial sustainability of nations and - given the current global financial crisis - is increasingly important to the political agenda. Local government cannot be excluded from this analysis as they have a role to play in overall state efforts to control the situation.

The aim of this research is to examine, for 2006 and 2007, the causal factors of indebtedness of municipalities in northern Portugal and identify their patterns of operation and influence. In addition to a bivariate analysis a multiple linear regression model was also tested.

The results show that the principal determining factors are the legal maximum level of indebtedness, total spending, capital receipts and the current account balance. Additionally, both the bivariate and the multiple analyses confirm that the causal factors remained the same for the two years under analysis. Finally, the results confirm that there was no statistically significant difference in net debt for 2006 and 2007 in spite of the fact that a new Local Finance Law came into operation in 2007.

Key words: Indebtedness, determinants, public administration, municipalities.

Resumen:

La gestión del endeudamiento de los Estados, una cuestión siempre pertinente en lo que concierne al análisis de su sustentabilidad financiera, está en el actual contexto actual de la crisis financiera a escala global, cada vez más alto en la agenda política. Como era de esperarse el Gobierno local no puede excluirse de este análisis, contribuyendo al esfuerzo de control exigido a los Estados como un todo.

De esta manera, el objetivo de este artículo es estudiar, para los años 2006 y 2007, los factores determinantes del endeudamiento de los municipios del norte de Portugal, tratando de identificar cuáles influyen sobre él mismo y de qué manera. Además, en un análisis con dos variables, se pone a prueba un modelo de regresión lineal múltiple.

Los resultados muestran que los principales factores determinantes son el límite legal máximo de endeudamiento, los gastos totales, los ingresos de capital y el saldo presupuestario en curso. Además, estos permiten verificar que tanto en el análisis bivariado como en el multivariado, los factores más importantes son los mismos para los dos años analizados. Por último, se señala que no existen diferencias estadísticamente significativas en la deuda neta en los años 2006 y 2007, aunque en este último año se haya aprobado una nueva Ley de Haciendas Locales.

Palabras clave: endeudamiento, factores determinantes, administración pública, municipios.

Résumé:

Une gestion de l'endettement des États, une question toujours pertinente en ce qui concerne l'analyse de leur soutenabilité financière, est dans le contexte actuel de la crise financière à l'échelle globale toujours plus élevée dans l'agenda politique. Comme on pouvait s'y attendre, le Gouvernement local ne peut être exclu de cette analyse contribuant à l'effort de contrôle exigé pour les États comme un tout.

Ainsi, l'objectif de cet article est d'étudier pour les années 2006 et 2007 les facteurs déterminants d'endettement des municipalités du nord du Portugal, en essayant d'identifier quels sont ceux qui y contribuent et de quelle manière. En outre, dans une analyse à deux variables, nous testons un modèle de régression linéaire multiple.

Les résultats montrent que les principaux facteurs déterminants sont la limite maximale légale d'endettement, les frais totaux, les rentrées de capital et l'analyse bivariée comme multivariée ; les facteurs les plus importants sont les mêmes pour les deux années analysées. Enfin, on remarque qu'il n'existe pas de différences statistiquement significatives dans la dette nette de 2006 et celle de 2007, bien que cette seconde année ait été approuvée une nouvelle loi de Budget local.

Mots-clés: endettement, facteurs déterminants, administration publique, municipalités.

Introdução

A situação económica internacional tem contribuído para que muitos países, ao nível mundial, tenham agravado os seus défices públicos. Numa tentativa de resolver esses défices, muitos são os que têm recorrido, repetidamente, ao endividamento público, o que poderá agravar ainda mais a sua situação económica.

Desta forma, emerge a necessidade de um maior controlo das finanças públicas, especificamente do endividamento, existindo já vários países que têm, nos dias de hoje, uma grande preocupação em controlar o défice público, tentando manter a disciplina fiscal e a estabilidade macroeconómica (Lobo & Ramos, 2010).

A União Europeia tem evidenciado essa preocupação desde o Tratado de Maastricht1, onde se estabelece que os Estados-membros devem evitar os défices orçamentais excessivos. Preconiza também que a Comissão acompanhará a evolução da situação orçamental e do montante da dívida pública dos Estados-membros, a fim de identificar desvios importantes. Fundamentalmente avaliará o cumprimento dos critérios de convergência relacionados com o défice e dívida públicos (limite máximo de 3% do Produto Interno Bruto (PIB) para o défice orçamental e 60% do PIB para a dívida pública).

A crise da dívida soberana de alguns países de União Europeia, nos últimos tempos, tem dado ainda maior relevância a esta temática, pelo que se torna fundamental controlar a dívida pública dos vários países-membros, de forma a fortalecer os fundamentos da União Monetária.

Em Portugal, segundo o Tribunal de Contas (2007), foram já tomadas várias medidas, de entre as quais se destacam as normas sobre limites ao endividamento, que abrangem todos os subsetores do Setor Público Administrativo, incluindo as Administrações Regionais e Locais.

Mais recentemente, devido à crise da dívida soberana portuguesa, o Memorando de Entendimento sobre as Condicionalidades de Política Económica (MECPE)2 - assinado pelo Governo Português, em maio de 2011, aquando da concessão de assistência financeira a Portugal, pela Comissão Europeia, Banco Central Europeu e Fundo Monetário Internacional - prevê várias medidas, bastante rigorosas, em relação ao endividamento das Administrações Públicas.

No que se refere especificamente ao endividamento dos níveis descentralizados do Governo, designadamente do Governo Local, constata-se que, em Portugal, constitui um instrumento financeiro fundamental para que possam, em circunstâncias de insuficiência de financiamento próprio e da Administração Central (AC), cumprir com as atribuições que lhes estão acometidas por lei3. Considerando as contas dos municípios portugueses4, verifica-se que, no ano de 2009, os empréstimos obtidos representavam 57% do valor do investimento para o mesmo ano.

Neste contexto, é muito importante gerir e controlar o endividamento da Administração Local (AL), pelo que o Programa de Estabilidade e Crescimento (PEC)5, o Sistema Europeu de Contas Nacionais e Regionais (SEC95)6, o Documento de Estratégia Orçamental 2011-20157, elaborado pelo Ministério das Finanças português em agosto de 2011, bem como o MECPE, estabeleceram que é fundamental que a AL em Portugal tenha uma participação solidária no esforço de consolidação orçamental das Administrações Públicas.

Subsequentemente, a Lei de Enquadramento Orçamental8 estabelece que os vários subsetores do Setor Público Administrativo, onde se inserem os municípios, devem cumprir com os princípios da estabilidade orçamental, da solidariedade recíproca e da transparência orçamental9. Nesse âmbito, especifica que, no Orçamento do Estado, devem ser criados limites de endividamento para os vários subsetores.

A atual Lei das Finanças Locais (LFL)10, que possivelmente será alterada ainda durante 201311, reforça a ideia anterior, ao assegurar a necessária estabilidade no enquadramento jurídico de acesso ao crédito por parte dos municípios portugueses, definindo regras estáveis e duradouras (Lobo & Ramos, 2010). Nesse âmbito, o n.° 1 do Art.° 37° refere que:

"O montante do endividamento líquido total de cada mu nicípio, em 31 de dezembro de cada ano, não pode ex ceder 125% do montante das receitas provenientes dos impostos municipais, das participações do município no FEF, da parcela fixa de participação no IRS, e da partici pação nos resultados das entidades do setor empresarial local, relativas ao ano anterior."

Ao considerar o descrito anteriormente, nota-se que é, portanto, essencial controlar o endividamento dos municípios portugueses, pelo que, para além dos limites estabelecidos na lei, urge a necessidade de criação de outros mecanismos que permitam aos próprios e aos organismos de controlo (e.g. Tribunal de Contas, Direção-geral do Orçamento, Direção-geral das Autarquias Locais, etc.) fazer uma análise e gestão eficiente do mesmo. Esta necessidade é continuada, pois, independentemente dos períodos de crise, é fundamental que os municípios portugueses disponham de mecanismos que lhes permitam fazer uma boa gestão financeira, no sentido de assegurar a sua sustentabilidade.

A relevância deste trabalho pode, então, ser justificada pelo descrito anteriormente, sendo que a pertinência da sua elaboração pode ainda ser reforçada, considerando o fraco desenvolvimento científico relacionado com o estudo dos determinantes do endividamento dos municípios portugueses.

Neste contexto, o objetivo desta investigação é o de identificar, tendo como referência os anos de 2006 e 2007, os fatores determinantes do endividamento dos municípios do norte de Portugal, tentando perceber quais os que o influenciam e de que forma. Pretendemos, assim, disponibilizar informação que possa ser útil quer aos gestores e políticos locais, quer aos diversos órgãos de supervisão, no apoio ao controlo do endividamento municipal.

Trata-se de um estudo exploratório, no qual pretendemos familiarizarmo-nos com o fenómeno do endividamento dos municípios, essencialmente seus determinantes, de forma a podermos, no futuro, estudar a realidade de todos os municípios portugueses. Assim, tendo por base investigações de outras realidades, estudamos, como referimos anteriormente, apenas uma região de Portugal. A região norte, com 86 municípios, é segunda maior do país e apresenta uma distribuição, por dimensão de municípios (grandes, médios e pequenos), que muito se aproxima da forma como está distribuída a totalidade dos 308 municípios portugueses. Decidimos estudar os anos de 2006 e 2007 de forma a podermos avaliar se a implementação da LFL de 2007 originou algumas alterações em relação ao comportamento do endividamento municipal. Para a consecução do objetivo definido, este trabalho compreende, para além desta Introdução, quatro pontos. O ponto 2 é essencialmente teórico e apresenta uma revisão de investigações relacionadas com o estudo dos determinantes do endividamento da AL.

O objetivo da revisão desta literatura é fundamentar a escolha dos fatores possíveis de determinar o endividamento nos municípios do norte de Portugal, ao mesmo tempo que se evidencia a raridade de estudos sobre a temática em muitos países, incluindo neste.

A metodologia de investigação apresenta-se no ponto 3. Mais especificamente identifica-se o problema de base, reiteram-se os objetivos da investigação, as hipóteses e variáveis a estudar, a população e os dados, bem como a forma como se efetua o tratamento estatístico.

Os resultados da análise bivariada e da aplicação do modelo de regressão linear múltipla (análise multivariada) são descritos no ponto 4.

Por fim, sumariamos as conclusões fundamentais da investigação, realçando a possível aplicação de modelos idênticos noutras realidades. Algumas limitações que foram surgindo aquando da sua realização, bem como sugestões para linhas de investigação futuras, são também apresentadas.

Os determinantes do endividamento na Administração Local

A literatura internacional sobre o endividamento das autarquias locais enquadra-se fundamentalmente no âmbito das teorias da escolha pública, mais especificamente na dos ciclos político-orçamentais, na da ilusão fiscal, mas também no âmbito da teoria institucional.

Mueller (1976) refere que a teoria da escolha pública estuda o processo relacionado com a tomada de decisões em contextos políticos, utilizando premissas teóricas e metodológicas provenientes das ciências económicas. Segundo Escudero Fernández & Prior Jiménez (2002a), a ideia base dos principais modelos que estudam o endividamento e os ciclos político-orçamentais é a de que os políticos, no governo, tentam criar limitações, através do recurso ao endividamento, aos futuros governos.

No âmbito da teoria da ilusão fiscal, Oates (1989) refere que os políticos têm motivações para financiar a sua atividade através do endividamento, uma vez que os eleitores têm mais facilidade em conhecer os verdadeiros custos dos programas dos governos se tiverem de os financiar através de impostos.

Já os estudos do endividamento fundamentados na teoria institucional abordam, sobretudo, os limites legais ao endividamento, mais especificamente a avaliação do seu cumprimento (e.g. Farnham,1985; Kieweit & Szakaly, 1996; Salinas Jiménez & Álvarez García, 2002 e 2003; Feld et al., 2011).

No âmbito das teorias apresentadas têm surgido, nos últimos anos, vários trabalhos de investigação sobre o endividamento das Administrações Públicas12. Para Benito López et al. (2004) este facto deve-se às exigências, cada vez mais rigorosas, para tentar evitar dívida pública excessiva, bem como a uma maior descentralização da Administração Pública (AP). Muitos destes estudos são aplicados à AL, sendo que algumas destas investigações estudam particularmente os determinantes do endividamento. A classificação desses determinantes, tendo por base a literatura, bem como as teorias anteriormente apresentadas, não é uniforme. Desta forma, e numa tentativa de homogeneização, parece-nos ser possível agrupar os determinantes em quatro grupos (institucionais, político-ideológicos, fiscais e económico-financeiros), para os quais apresentamos, de seguida, os principais resultados consubstanciados na literatura internacional.

No que concerne aos determinantes institucionais verificamos que são vários os autores que comprovam a existência de uma relação positiva entre a população/número de habitantes (Feld & Kirchgässner, 2001; Escudero Fernández & Prior Jiménez, 2002b; Fernández Llera et al., 2004; 2004; Zafra Gómez et al., 2009; Hájek & Hájková, 2009 e Letelier, 2011), o nível turístico/caráter costeiro (Escudero Fernández & Prior Jiménez, 2002b; Fernández Llera et al., 2003 e Zafra Gómez et al., 2009) e o nível de endividamento.

Para o limite legal máximo de endividamento, considerando os resultados obtidos por Farnham (1985), Vallés Giménez (2002) e Hájek & Hájková (2009), constatamos que quanto mais baixo for o limite menor será o endividamento.

Quanto aos determinantes político-ideológicos, a ideologia política é, sem dúvida, um dos fatores mais estudados. No entanto, são poucos os autores que obtêm evidência estatística significativa que lhes permita validar a hipótese inicial. Realçamos o resultado obtido por Kieweit & Szakaly (1996), dado que lhes permitiu validar a hipótese de que os partidos conservadores apresentam menores índices de endividamento do que os partidos progressistas.

A relação entre o ciclos políticos e o endividamento foi também estudada por vários autores. As conclusões de alguns deles (e.g. Fernández Llera et al., 2003; Agundez Alvarez & Baza Román, 2008; Zafra Gómez et al., 2011; Letelier, 2011) permitem verificar que nos períodos eleitorais existe uma tendência para aumentar o endividamento.

Um outro fator bastante estudado relaciona-se com a fortaleza/fragmentação política, sendo que, como comprovam Hagen & Vabo (2005), Borge (2005), Tovmo (2007), Zafra Gómez et al. (2011) e Letelier (2011), os governos em coligação, logo mais fragmentados e menos fortalecidos politicamente, recorrem mais ao endividamento.

No âmbito dos determinantes fiscais verifica-se, no fundamental, a preocupação pelo estudo das receitas fiscais e sua relação com o endividamento. As hipóteses e os resultados dos vários estudos não são coincidentes, sendo que os modelos de Farnham (1985), Vallés Giménez et al. (2003), Fernández Llera et al. (2004), Cabasés et al. (2007) e Dolores Guillamón et al. (2011) permitiram-lhes concluir que os municípios com mais capacidade fiscal própria são também os que mais se endividam. Segundo Dolores Guillamón et al. (2011), a explicação deriva do facto de existir uma maior capacidade de fazer face aos encargos financeiros. Já Feld & Kirchgässner (2001), Borge (2005), Agundez Alvarez & Baza Román (2008), Zafra Gómez et al. (2009, 2011), Hájek & Hájková (2009) e Feld et al. (2011) obtiveram evidência significativa de que as receitas fiscais influenciam negativamente o endividamento dos municípios.

Por último, os determinantes económico-financeiros, que são os mais estudados pelos diversos autores (e.g. Farnham, 1985; Kieweit & Szakaly, 1996; Escudero Fernández & Prior Jiménez, 2002b; Fernández Llera et al., 2003; Bastida Albadalejo & Benito López, 2005; Borge, 2005; Tovmo, 2007; Cabasés et al., 2007; Zafra Gómez et al., 2011; Fernandes, 2010 e Ferreira, 2011), são também os que maior evidência empírica significativa têm apresentado.

De uma forma global, a literatura valida a existência de uma relação positiva entre o rendimento per capita, despesas de capital/despesas de investimento e os níveis de endividamento. Já em relação à poupança bruta, transferências obtidas e receitas de capital, constata-se que apresentam uma relação negativa com o endividamento.

Metodologia da investigação

Tendo presente o enquadramento de Vieira (2009), fazemos uma abordagem positivista ao tema, dado que pretendemos descrever e explicar o endividamento dos municípios. Para o efeito formulamos hipóteses, numa perspetiva de podermos vir a aceitá-las ou rejeitá-las, através da sua experimentação na realidade que pretendemos analisar (Blaikie, 2000; Carqueja, 2007).

Esta classificação assenta também no defendido por Saudagaran & Diga (1999) e Davila & Oyon (2008), que referem que o objetivo da investigação positivista é o de descobrir uma realidade objetiva e obter conhecimento, de forma a poder prever e controlar essa realidade. Considerando a classificação apresentada por Ferreira & Sarmento (2009), em relação aos paradigmas de investigação em contabilidade, enquadramos o nosso trabalho na investigação quantitativa. Esse enquadramento justifica-se devido à necessidade de recorrer a instrumentos de análise estatística, para comprovar e validar as hipóteses postuladas (Pardal & Correia, 1995). Também Amaratunga et al. (2002) realçam que este tipo de investigação tem que utilizar métodos quantitativos e experimentais, que permitam testar as hipóteses formuladas.

Segundo Ferreira & Sarmento (2009), consideramos ainda que estamos perante um estudo ad hoc, pois desenhámo-lo com o objetivo específico de obter informação sobre os determinantes do endividamento dos municípios do norte de Portugal, para o período específico de 2006-2007.

Desta forma, considerando a metodologia sugerida pelos referidos autores, depois da apresentação do problema de base e objetivos da investigação, estabelecemos as hipóteses a serem testadas. De seguida, selecionamos o objeto de estudo, os métodos de recolha e tratamento da informação e procedemos à definição do modelo que a permitirá analisar.

Problema e objetivos

O problema base deste trabalho prende-se com a necessidade de conhecer que fatores afetam o endividamento da AL, designadamente dos municípios do norte de Portugal, no sentido de fornecer, quer aos gestores autárquicos, quer às entidades externas de controlo, informação útil, para que possam gerir e, de alguma forma, controlar o endividamento, que constitui um aspeto crítico da gestão financeira do setor público.

Em concreto neste trabalho, e de uma forma que se pode classificar como exploratória, procuramos identificar que fatores, a partir dos reconhecidos na literatura, explicam o endividamento dos municípios do norte de Portugal num dado período (2006 e 2007). Não pretendemos que os resultados sejam extrapolados para a totalidade dos municípios portugueses. No entanto, as conclusões retiradas deste estudo poderão ser utilizadas como base para investigações futuras, abrangendo a totalidade dos municípios portugueses. Como referido, no que concerne à dimensão dos municípios, a região norte de Portugal é que tem uma distribuição mais aproximada do universo dos municípios portugueses.

A opção de estudar os anos de 2006 e 2007 deve-se, como também já explicado, ao facto de querermos analisar os efeitos no endividamento da entrada em vigor da LFL de 2007 face ao comportamento dos municípios no ano imediatamente anterior.

Neste sentido, efetuamos uma análise bivariada, procedendo também à construção de um modelo de regressão linear múltipla, que validamos de forma a encontrarmos um modelo final. Este modelo contém as variáveis, de entre as definidas, que estatisticamente melhor explicam o endividamento dos municípios do norte de Portugal, tentando também perceber se tais determinantes apresentam diferenças entre os anos de 2006 e 2007 (sendo este último o ano de publicação da atual LFL, mais restritiva em termos dos limites e controlo do endividamento). Por último, e considerando o aspeto anterior, verificamos se o endividamento líquido efetivamente diminuiu de 2006 para 2007.

Hipóteses e variáveis

A variável dependente do modelo é o endividamento líquido per capita (ENDLIQ). A forma de cálculo deste indicador baseia-se no estabelecido nas regulamentações em vigor para a jurisdição em causa, designadamente no Sistema Europeu de Contas Nacionais e Regionais (SEC95), bem como no art.° 36° da atual Lei das LFL portuguesa. Deste modo, calcula-se, para cada município, pela diferença entre o valor dos passivos financeiros (dívidas a pagar de curto e médio e longo prazos) e o valor dos ativos financeiros (dívidas de terceiros de curto e médio e longo prazos, títulos negociáveis, depósitos em instituições financeiras e saldo de caixa), à data de 31 de dezembro, a dividir pelo respetivo total de habitantes. Segundo a LFL, o cálculo do endividamento líquido deve ser consolidado, isto é, deve incluir a proporção de participação do município no capital das associações de municípios e das entidades do setor empresarial local. No entanto, devido à dificuldade de acesso à informação, neste estudo apenas consideramos o endividamento líquido das contas individuais dos municípios.

As hipóteses são as que descrevemos e justificamos de seguida. Realçamos ainda que, para todas as variáveis apresentadas em valor (euros), optamos por proceder à sua conversão em função do total de habitantes, de forma a padronizá-las.

No Quadro 2 apresentamos, de forma sucinta, as várias hipóteses, a justificação da relação entre a variável dependente e as variáveis independentes, bem como os vários estudos que utilizaram proposições idênticas.

A atual LFL, como referido, consubstancia importantes alterações, fundamentalmente traduzidas numa maior restrição no acesso ao endividamento, o que contribui assim para a sustentabilidade das finanças municipais e, consequentemente, da AP.

De realçar que os limites ao endividamento, até à publicação da referida lei, eram calculados em função dos juros e amortizações, cujo montante anual não poderia exceder o maior limite entre 3/12 das transferências do ano (Fundos Geral e de Coesão) e 20% das despesas de investimento do ano anterior13. A partir de 2007, os limites relacionam-se com o endividamento líquido total que, segundo o n.° 1 do art.° 37° da LFL, no final de cada ano, não pode exceder 125% do montante das receitas (fiscais, de transferências do Fundo de Equilíbrio Financeiro e da participação nos resultados das entidades do setor empresarial local relativos ao ano anterior).

Neste sentido, porque os limites passaram a estar indexados fundamentalmente aos níveis de receita e não de investimento, esperamos que tenham surgido algumas alterações em relação ao comportamento do endividamento municipal, nomeadamente que possa ter diminuído, razão pela qual se estabelecemos também a seguinte hipótese:

- Hipótese 14: O endividamento dos municípios diminui de 2006 para 2007, com a entrada em vigor da atual LFL.

No Quadro 3 sumariamos as várias variáveis independentes definidas para as diferentes hipóteses (tendo por base a literatura internacional), a forma como são representadas/calculadas (proxies), bem como a relação que esperamos que tenham com o endividamento.

População e dados

A população do estudo engloba os municípios do norte de Portugal, num total de 86. Como referido, são analisados dois anos civis consecutivos (2006 e 2007), numa tentativa de efetuarmos a comparação entre o ano da entrada em vigor da atual LFL (2007) e o que o antecedeu.

Os dados recolhidos são classificados como fonte de informação secundária, devido a serem detidos por terceiros e não originais e recolhidos por nós diretamente dos municípios. De facto, os dados orçamentais e financeiros são recolhidos da base do Portal Autárquico14. A base de dados do Instituto Nacional de Estatística15 é utilizada para a obtenção de dados populacionais e o site da Comissão Nacional de Eleições16 para os dos resultados eleitorais.

Tratamento estatístico dos dados e modelo

São vários os autores (e.g. López Laborda & Vallés Giménez, 2002; Fernández Llera et al., 2003; Pascual Arzoz et al., 2008; Fernández Llera, 2011) que definem os modelos finais com base na metodologia de dados em painel. Reconhecendo que esta metodologia é, sem dúvida, adequada para este tipo de estudos, utilizamos, contudo, as regressões lineares múltiplas. Este facto justifica-se na medida em que apenas analisamos um período de dois anos e dado tratar-se de uma investigação preliminar exploratória de outras sobre esta temática que se esperam mais abrangentes e desenvolvidas.

Assim, para a consecução do objetivo definido neste estudo, procedemos a uma análise bivariada e outra multivariada, bem como à realização de testes paramétricos.

Na análise bivariada estudamos a relação que existe entre cada variável independente e o endividamento. Neste sentido, utilizamos os testes estatísticos não paramétricos Mann-Whitney (antecedido do teste Kolmogorov-Smirnov) e o Coeficiente de Correlação de Spearman, por serem os que se apresentam mais adequados ao que se pretende verificar.

Com a análise multivariada verificamos se as variáveis independentes, no seu conjunto, explicam o endividamento e de que forma. Como o modelo de regressão linear tem sido largamente utilizado na definição de modelos econométricos que explicam as causas do endividamento dos municípios (Escudero Fernández & Prior Jiménez, 2002b) também o utilizamos no nosso estudo. Mais especificamente, aplicamos o modelo de regressão linear múltipla pelo método dos Mínimos Quadrados Generalizados (Or dinary Least Squares), pois consideramos que podem ser várias as variáveis (independentes) que explicam o endividamento dos municípios (variável dependente) (Pestana & Gageiro, 2008).

Para verificar os pressupostos do modelo, utilizamos também a estatística de Durbin-Watson.

Desta forma, testamos o modelo que apresentamos a seguir:

Para testar a hipótese H14, utilizamos o teste paramétrico t-Student para averiguar a igualdade das médias, durante dois anos consecutivos (2006 e 2007), para duas amostras emparelhadas. Segundo Marôco (2010), a utilização deste teste tem como pressuposto a condição de que a variável dependente deverá apresentar distribuição normal nas duas populações. Este pressuposto não se verifica. No entanto, tal como sugere Pestana & Gageiro (2008), quando a dimensão da amostra é superior a 30, não se verifica a necessidade de comprovar a normalidade da distribuição para a aplicação deste teste.

Apresentação dos resultados

Análise bivariada

Para verificar a relação existente entre cada uma das variáveis independentes e o endividamento líquido per capita, procedemos à realização dos testes estatísticos que melhor se adequam às várias situações.

Neste sentido, nas variáveis dummy, aplicamos o teste Mann-Whitney de forma a podermos comparar as funções de distribuição das variáveis em duas amostras independentes (Marôco, 2010). Aplicamos este teste após a rejeição da hipótese de normalidade para todas as variáveis dummy, validada com a aplicação do teste Kolmogorov-Smirnov.

De realçar que as variáveis dummy estão todas relacionadas com determinantes políticos (variáveis das hipóteses H3 a H6). Como nos dois anos em estudo não se realizaram eleições autárquicas nem legislativas, os valores observados para as diferentes variáveis mantêm-se de um ano para o outro, pelo que o resultado do teste Mann-Whitney apresentado no Quando 4 é igual nos dois anos.

Ao considerarmos um nível de significância de 0,05, constatamos que não existe evidência estatisticamente significativa para a associação entre o endividamento líquido per capita (ENDLIQ) médio e qualquer uma das variáveis dummy (IDEOL, FGOV, COIPP e COIGC), para os anos de 2006 e 2007, sendo, portanto, rejeitadas as hipóteses H3 a H6.

Em relação à ideologia (IDEOL), observamos valores médios das ordens (Mean Rank) mais elevados para os partidos de direita (46,53) do que da esquerda (39,09), o que contraria a hipótese inicial, sendo que tal diferença não é estatisticamente significativa (= 0,174). Este resultado está de acordo com os obtidos por Feld & Kirchgässner (2001), Vallés Giménez (2002), López Laborda & Vallés Giménez (2002), Salinas Jiménez & Álvarez García (2002, 2003), Bastida Albadalejo & Benito López (2005), Hagen & Vabo (2005), Tovmo (2007), Dolores Guillamón et al. (2011), Ferreira (2011) e Letelier (2011).

No que se refere à variável forma de governação (FGOV), são vários os autores (Feld & Kirchgässner, 2001; López Laborda & Vallés Giménez, 2002; Salinas Jiménez & Álvarez García, 2002, 2003; Vallés Giménez, 2002) que não obtiveram, tal como nós, evidência estatística significativa. Assim, não nos é possível afirmar que governar em maioria ou em minoria influencia o endividamento.

Já em relação à COIPP, podemos notar que, quando existe coincidência do partido político do Executivo com o da maioria na Assembleia Municipal, os valores médios das ordens são mais elevados do que quando essa coincidência não existe. Esta evidência validaria a nossa hipótese, mas a diferença encontrada não é estatisticamente significativa (α =0,688).

Quanto à COIGC os resultados coincidem com os de López Laborda & Vallés Giménez (2002) e Fernández Llera et al. (2003), isto é, embora na situação de coincidência do partido político do Executivo com o do Governo Central, a média das ordens seja menor do que quando tal coincidência não existe, também não obtemos evidência estatística significativa para corroborarmos a hipótese definida a este respeito (α = 0,297).

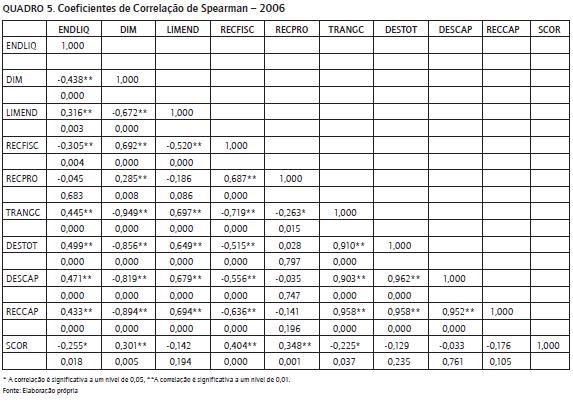

Quanto às variáveis quantitativas, e depois de realizarmos o teste Kolmogorov-Smirnov, verificamos que foi rejeitada a hipótese de normalidade, razão pela qual aplicamos o Coeficiente de Correlação de Spearman, sendo os resultados apresentados nos Quadros 5 e 6.

Os resultados obtidos permitem-nos, desde logo, concluir que as variáveis independentes que apresentam correlações significativas com o endividamento líquido per capita são as mesmas nos dois anos em análise.

No que se refere à variável dimensão (DIM), atestamos que o resultado não confirma a expectativa inicial (H1 refutada). A hipótese de que os municípios com maior número de habitantes apresentam um maior endividamento foi validada por Feld & Kirchgässner (2001), Fernández Llera et al. (2004), Zafra Gómez et al. (2009), Hájek & Hájková (2009), Dolores Guillamón et al. (2011), Ferreira (2011) e Letelier (2011). Porém, os resultados evidenciam a ideia contrária para os municípios portugueses em estudo, facto que poderá ser justificado pela utilização do endividamento líquido per ca pita como variável dependente. Além disso, existindo alguma evidência estatística (comprovada em 2006, mas não em 2007) de que os menores municípios têm menos receitas próprias, poderão ter uma maior necessidade de recorrer ao endividamento.

Quanto ao LIMEND, os resultados apresentam-se conformes ao esperado inicialmente (corroborando assim H2), isto é, existe alguma evidência de que o aumento do limite de endividamento num dado ano, potencia o aumento do endividamento.

Os resultados obtidos em relação às receitas fiscais (RECFISC) confirmam a expectativa inicial, pelo que corroboramos a hipótese H7, estando de acordo com os resultados de Feld & Kirchgässner (2001), Agundez Alvarez & Baza Román (2008), Zafra Gómez et al. (2009) e Hájek & Hájková (2009).

No que se refere às receitas próprias (RECPRO), verificamos que o modelo também valida as expectativas iniciais, apenas para o ano de 2006, pelo que, tal como Bastida Albadalejo & Benito López (2005) corroboramos H8.

Não obtemos evidência estatística que nos permita validar H9. Constatamos que o resultado é contrário à expectativa inicial. A explicação poderá residir no facto de existir evidência de que quanto maiores forem as Transferências do Governo Central (TRANGC), maior será a despesa. Como algumas despesas (por exemplo, para investimentos) são financiadas, apenas em parte, pelas TRANGC, poderá surgir a necessidade de recurso ao endividamento para financiar o valor restante.

Comprovamos ainda que se confirmam as expectativas quanto às despesas totais (DESTOT), tal como previam Salinas Jiménez & Álvarez García (2002, 2003); isto é, quanto maiores forem as despesas totais maior será o endividamento, pelo que H10 também se aceita.

Confirmamos também a hipótese de que quanto maiores são as despesas de capital (DESCAP), maior é o endividamento (H11). Este resultado está em conformidade com os de Fernández Llera et al. (2004), Bastida Albadalejo & Benito López (2005), Agundez Alvarez & Baza Román (2008), Zafra Gómez et al. (2009), Fernandes (2010) e Ferreira (2011) e em consonância com os resultados de algumas outras hipóteses.

No que concerne às receitas de capital (RECCAP), constatamos que o resultado é contrário à expectativa inicial, bem como aos resultados descritos na literatura, ou seja, obtemos indícios de que quanto maior forem as receitas de capital deduzidas dos passivos financeiros, maior é o endividamento (H12 é refutada). A evidência estatística observada, de que quanto maior forem as receitas de capital deduzidas dos passivos financeiros, maior será a despesa de capital, poderá contribuir para a explicação deste facto. Isto é, o aumento das receitas de capital deduzidas dos passivos financeiros, não consegue colmatar o aumento das despesas de capital, pelo que poderá surgir a necessidade de recurso ao endividamento para suprir essa necessidade.

Quanto ao saldo corrente (SCOR), validamos a hipótese inicial (H13) e corroboramos os resultados de Escudero Fernández & Prior Jiménez (2002b) e Bastida Albadalejo & Benito López (2005) - maiores saldos correntes implicam menor endividamento líquido.

Análise multivariada

A aplicação do método de seleção Stepwise17 é particularmente apropriada para o nosso estudo, pois, tal como observamos nos Quadros 5 e 6, existem correlações significativas entre algumas variáveis independentes (Marôco, 2010). A utilização deste método leva, à partida, à exclusão do modelo de algumas variáveis inicialmente definidas, devido à reduzida importância que apresentam.

Neste sentido, considerando a reduzida importância no modelo, não consideramos, para 2006 nem para 2007, as seguintes variáveis: dimensão (DIM); ideologia do partido político no Executivo (IDEOL); forma de governação (FGOV); coincidência do partido do Executivo com o da maioria na Assembleia Municipal (COIPP); coincidência do partido do Executivo com o do Governo Central (COIGC); receitas fiscais (RECFIS); receitas próprias (RECPRO); transferências do Governo Central (TRANGC); e despesas de capital (DESCAP).

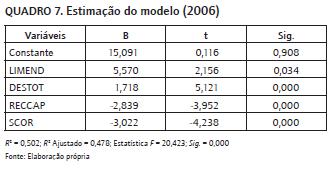

A estimação da regressão linear para o modelo - ano de 2006 - apresenta os resultados constantes no Quadro 7. A observação dos valores da estimação permite-nos afirmar que as quatro variáveis independentes apresentadas explicam 47,8% (R2 Ajustado = 0,478) da variação observada no endividamento líquido per capita, ou seja, o modelo apresenta um bom poder explicativo.

A estatística F com um valor de 20,423 associada a um p -value de 0,000 permite-nos concluir que o modelo é significativo. Constatamos também que todos os coeficientes de regressão são significativos (para um α = 0,05), razão pela qual podemos apresentar o modelo, da seguinte forma:

ENDLIQ = 15,091 + 5,570 LIMEND + 1,718 DESTOT - 2,839 RECCAP - 3,022 SCOR

Procedemos também à validação dos pressupostos do modelo, nomeadamente o da distribuição normal, homogeneidade e independência dos erros, e diagnóstico de multicolinearidade. Para esse efeito realizamos vários testes, designadamente o de Kolmogorov-Smirnov e a estatística de Durbin-Watson.

Os resultados da estimação da regressão linear para o modelo - ano de 2007 - são os constantes no Quadro 8. O valor de R2 Ajustado = 0,422 na estimação do modelo permite-nos afirmar que as quatro variáveis independentes apresentadas explicam 42,2% da variação observada no endividamento líquido e, portanto, o modelo também neste ano tem um bom poder explicativo.

A estatística F com um valor de 16,539 associada a um p-value de 0,000 permite-nos também concluir que o modelo é muito significativo. Observamos que todos os coeficientes de regressão são significativos (para um α= 0,05), o que nos permite apresentar o modelo, da seguinte forma:

ENDLIQ = -7,152 - 7,318 LIMEND + 1,380 DESTOT - 1,044 RECCAP - 1,800 SCOR

Tal como para o ano de 2006, também para 2007, procedemos à validação dos pressupostos do modelo.

Numa primeira observação dos quadros anteriores, observamos que, na análise multivariada, as variáveis explicativas que apresentam significância estatística são menos do que na bivariada.

É importante realçar que, tal como na análise bivariada, também na multivariada verificamos que as variáveis que apresentam valores estatisticamente significativos são as mesmas para os dois anos em análise.

No que respeita à variável LIMEND constatamos que esta apresenta, porém, resultados contraditórios nos anos de 2006 e 2007 - em 2006 H2 é confirmada, enquanto em 2007 é refutada, ou seja, a diminuição do limite do endividamento em 2006 parece ter implicado um aumento do endividamento. Esta circunstância poderá estar relacionada com o facto de, no ano de 2007, ter sido alterada a forma de cálculo do limite de endividamento, deixando este, como referido, de ser calculado em função do investimento do ano anterior, e passando a estar indexado às receitas. Os resultados em 2007 também contrariam os apresentados pela análise bivariada.

No que concerne à despesa total (DESTOT), os resultados apresentam a mesma relação para os dois anos, estando de acordo com os obtidos na análise bivariada e confirmando H10.

Em relação às receitas de capital (RECCAP) atestamos, tal como prevíamos, que quanto mais altas são as receitas de capital deduzidas dos passivos financeiros, menor é o endividamento, corroborando H12. Porém os resultados também divergem da análise bivariada.

Quanto ao saldo orçamental corrente (SCOR), obtivemos evidência estatística de que quanto maior for o saldo corrente menor será o endividamento. Este resultado também foi confirmado na análise bivariada (H13 corroborada).

Comparando os resultados desta análise com a da bivariada, demonstramos que na regressão se obtém evidência estatística significativa para menos fatores. Consideramos que esta análise será mais consistente, dado que estuda a forma como as variáveis independentes influenciam, conjuntamente, o endividamento, enquanto na análise bivariada cada variável é considerada individualmente ignorando possíveis efeitos resultantes da conjunção.

Variação do endividamento 2006-2007

Após a análise bivariada e multivariada, que nos permitiu estudar as hipóteses H1 a H13, procedemos à realização do teste não paramétrico t-Student, com o intuito de validar H14.

Como observamos no Quadro 9, os resultados não nos permitem rejeitar a hipótese de igualdade das médias no endividamento líquido per capita para os anos de 2006 e 2007, apresentando um p-value superior a 0,005, isto é, de 0,718. Contrariamente ao definido inicialmente, observamos uma tendência de crescimento do endividamento líquido per capita (de 629,419 em 2006 para 635,309 em 2007). No entanto, não existe significância estatística que nos permita confirmar a mesma.

Assim, concluímos que não existem diferenças estatisticamente significativas, no endividamento líquido per capita, para os anos de 2006 e 2007, não sendo, assim, possível validar a hipótese H14.

Conclusões

Os fatores determinantes do endividamento na AL têm sido objeto de vários estudos ao nível internacional, com predominância para análises sobre Espanha. Os resultados que têm sido divulgados têm validado, em grande medida, as expectativas iniciais dos seus autores, sendo no entanto de destacar que falta ainda alguma validação empírica, mais sólida, para alguns dos fatores.

Com a utilização, em paralelo, da análise bivariada e multivariada, nesta investigação pretendemos identificar os determinantes do endividamento dos municípios de uma jurisdição em particular - o norte de Portugal, tentando validar ou contrastar os resultados obtidos nos vários estudos internacionais.

Os resultados evidenciam que, no cômputo geral, os determinantes do endividamento dos municípios do norte de Portugal não apresentam diferenças nos anos de 2006 e 2007. Com efeito, em relação à análise bivariada, constatamos que os fatores que parecem estar associados ao endividamento líquido, bem como a forma como o fazem, são os mesmos nos dois anos. A análise multivariada apresenta apenas uma diferença, quanto ao limite legal máximo de endividamento, cuja influência muda de positiva em 2006 para negativa em 2007, facto que poderá eventualmente ser explicado pela alteração do método de cálculo desse limite, conforme o explicitado.

Os resultados da análise bivariada permitiram verificar que, tal como prevíamos, os fatores limite legal máximo de endividamento, receitas fiscais, despesa total, despesa de capital e o saldo corrente, estão correlacionados com o endividamento líquido dos municípios do norte de Portugal. De referir que, tal como observamos em vários estudos, não obtivemos resultados estatisticamente significativos para algumas variáveis, nomeadamente para as relacionados com a componente político-ideológica.

Na análise multivariada, a validação do modelo de regressão linear múltipla permitiu-nos concluir que apenas o limite legal máximo de endividamento, a despesa total, as receitas de capital e o saldo corrente parecem influenciar o endividamento dos municípios do norte de Portugal.

A aplicação do teste t-Student permitiu-nos constatar que não existem diferenças estatisticamente significativas entre o endividamento líquido per capita de 2006 e 2007.

Os resultados do estudo permitem constatar que alguns fatores evidenciados na literatura são também relevantes para explicar o endividamento dos municípios Portugueses aqui em análise; porém, outros não se revelaram determinantes, contrariamente ao esperado. Neste sentido, este trabalho contribui para um melhor conhecimento do endividamento dos municípios em geral e, em particular, para o contexto do norte de Portugal. Com efeito, disponibiliza informação sobre os determinantes do endividamento, que poderá ser utilizada pelos políticos e gestores autárquicos, bem como pelas entidades de supervisão, no sentido de atuarem antecipadamente, o que lhes permitirá ter um maior controlo sobre o mesmo.

Consubstanciando as devidas adaptações originadas pelas particularidades do normativo e realidade de Portugal, o presente estudo foi realizado partindo da literatura e contexto internacionais, pelo que esta investigação contribui para o desenvolvimento do estudo dos determinantes do endividamento da AL em geral. Nestas circunstâncias, ainda que os resultados obtidos não sejam generalizáveis, acreditamos que as conclusões aqui versadas podem auxiliar na definição de modelos explicativos do endividamento aplicados à realidade municipal de outros países.

A presente investigação apresenta, porém, algumas limitações, entre as quais destacamos, desde logo, o reduzido período de análise, de apenas dois anos. Este facto limitou, à partida, a definição das variáveis, por não serem observáveis nesse período. Adicionalmente, a utilização da análise bivariada e das regressões lineares múltiplas não nos permitiu observar efeitos temporais, pelo que apenas conseguimos retirar conclusões sobre os modelos, individualmente para cada ano, isto é, os modelos finais que apresentámos, apenas explicam o endividamento líquido dos municípios do norte de Portugal para cada ano em causa, separadamente.

Tendo presente as limitações apresentadas bem como o facto de se tratar de um estudo exploratório, pensamos que na sequência desta investigação, se poderá, no futuro, definir um modelo que identifique os determinantes do endividamento de todos os municípios portugueses, através do aperfeiçoamento do modelo econométrico, da análise de um período mais longo, bem como da introdução do efeito temporal. Naturalmente outras abordagens estatísticas e econométricas serão também consideradas, designadamente o recurso a modelos de análise em painel e de equações estruturais, que parecem ser adequados, dados os indícios de interdependências entre as variáveis independentes, aqui constatados.

Notas

1Publicado no Jornal Oficial n.° C 191, de 29 de julho de 1992.

2https://infoeuropa.eurocid.pt/registo/000046743/

3Lei n.° 159/99, de 14 de setembro - Quadro de transferência de atribuições e competências para as autarquias locais.

4https://appls.portalautarquico.pt/portalautarquico/

5http://www.parlamento.pt/OrcamentoEstado/Documents/pec/21032011-PEC2011_2014.pdf

6http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:31996R2223:PT:HTML

7http://www.igcp.pt/fotos/editor2/2011/Apresentacao_Investidores/estrategia-orcamental-2011-2015.pdf

8Lei n.° 91/2001, de 20 de agosto, alterada mais recentemente pela Lei n.° 52/2011, de 13 de outubro.

9Segundo os n.os 2, 3 e 4 do Artigo 81.° "A estabilidade orçamental consiste numa situação de equilíbrio ou excedente orçamental, calculada de acordo com a definição constante do Sistema Europeu de Contas Nacionais e Regionais, nas condições estabelecidas para cada um dos subsectores."; "O princípio da solidariedade recíproca obriga todos os subsectores do sector público administrativo, através dos seus organismos, a contribuírem proporcionalmente para a realização do princípio da estabilidade orçamental, de modo a evitar situações de desigualdade."; e "O princípio da transparência orçamental implica a existência de um dever de informação entre as entidades públicas, por forma a garantir a estabilidade orçamental e a solidariedade recíproca."

10Lei n.°2/2007, de 15 de janeiro.

11Veja-se proposta de Lei n.° 122/XII/2.ª, de 27 de dezembro de 2012.

12O Quadro 1 apresenta, de forma resumida, os objetivos, amostras, períodos de análise, bem como as principais variáveis analisadas de vários estudos.

13Art.° 24°, n.° 3, da Lei n.° 42/98, de 6 de agosto, anterior Lei das Finanças Locais.

14https://appls.portalautarquico.pt/portalautarquico/

15http://www.ine.pt/xportal/xmain?xpid=INE&xpgid=ine_main

16http://www.cne.pt/

17O método Stepwise é um híbrido dos métodos Foward e Backward. Este método permite a remoção de uma variável de reduzida importância no modelo pela adição de novas variáveis (Marôco, 2010).

Referências

Agundez Alvarez, Á., & Baza Román, J. (2008). El Endeudamiento en los Ayuntamientos de Castilla y León: Un Estudio Empírico (2001-2005). 11° Congreso de Economía de Castila y León. 20 y 21 de noviembre, Burgos.

Amaratunga, D., Bardry, D., Sarshar, M., & Newton, R. (2002). Quantitative and qualitative research in the built environment: Application of "mixed" research approach. International Journal of Productivity and Performance Management, 51(1), 17-31.

Bastida Albadalejo, F., & Benito López, B. (2005). Análisis del endeudamiento en los Ayuntamientos: un Estudio Empírico. Revista Española de Financiación y Contabilidad, XXXIV(126), 613-635.

Benito López, B., Brusca Alijarde, I., & Montesinos Julve, V. (2004). Análisis del endeudamiento en las comunidades autónomas. Revista de Contabilidad, 7(13), 85-112.

Blaikie, N. (2000). Designing Social Research. Blackweel Publishing Press.

Borge, L. (2005). Strong politicians, small deficits: evidence from Norwegian local governments. European Journal of Political Economy, 21(1), 325-344.

Cabasés, F., Pascual, P., & Vallés, J. (2007). The effectiveness of institutional borrowing restrictions: Empirical evidence from Spanish municipalities. Public Choice, 131(3-4), 293-313.

Carqueja, H. (2007). Teoria da Contabilidade - Uma interpretação. Polytechnical Studies Review, IV(7), 7-40.

Davila, T., & Oyon, D. (2008). Cross-paradigm collaboration and the advancement of management accounting knowledge. Critical Perspectives on Accounting, 19(6), 887-893.

Dolores Guillamón, M., Benito, B., & Bastida, F. (2011). Evaluación de la deuda pública local en España. Revista Española de Financiación y Contabilidad, XL(150), 251-285.

Escudero Fernández, P., & Prior Jiménez, D. (2002a). Endeudamiento y ciclos políticos presupuestarios: El caso de los ayuntamientos catalanes. Barcelona.

Escudero Fernández, P., & Prior Jiménez, D. (2002b). Análisis del Endeudamiento y Efectos de su Control en las Corporaciones Locales. IX Encuentro de Economía Pública. 7 y 8 de febrero, Vigo.

Farnham, P. (1985). Re-Examining Local Debt Limits: A Disaggregated Analysis. Southern Economic Journal, 51(1-4), 1186-1201.

Feld, L., &: Kirchgässner, G. (2001). Does direct democracy reduce public debt? Evidence from Swiss municipalities. Public Choice, 109(3), 347-370.

Feld, L., Kirchgässner, G., & Schaltegger, C. (2011). Municipal debt in Switzerland: new empirical results. Public Choice, 149(1-2), 49-64.

Fernandes, C. (2010). Determinantes do endividamento autárquico Evidência Empírica para os Municípios Portugueses utilizando modelo de dados de Painel. Economia. Dissertação de Mestrado. Universidade da Beira Interior.

Fernández Llera, R. (2011). Descentralización, deuda pública y disciplina de mercado en España. Innovar, 21(39), 67-81.

Fernández Llera, R., García Valiñas, M., Cantarero Prieto, D., & Pascual Sáez, M. (2003). El Endeudamiento de los Gobiernos Locales en España: Aspectos Generales y Resultados Empíricos. IV Jornadas de la Asociación Galega de Estudios de Economía del Sector Público. 14 de Noviembre. Santiago de Compostela.

Fernández Llera, R., García Valiñas, M., Cantarero Prieto, D., & Pascual Sáez, M. (2004). Factores determinantes del endeudamiento de los Entes Locales. Una aplicación al caso español. XI Encuentro de Economía Publica. 5-6 de Febrero, Barcelona.

Ferreira, F. (2011). Determinantes do Endividamento Municipal em Portugal. Dissertação de Mestrado. Universidade do Minho.

Ferreira, L., & Sarmento, M. (2009). Da Investigação Quantitativa em Contabilidade: Investigação por Inquérito. In M. Major & R. Vieira (Eds.), Contabilidade e Controlo de Gestão. Teoria, Metodologia e Prática (pp. 167-208). Lisboa: Escolar Editora.

Hagen, T., & Vabo, S. (2005). Political characteristics, institutional procedures and fiscal performance: Panel data analyses of Norwegian local governments , 1991-1998. European Journal of Political Research, 44(1), 43-64.

Hájek, P., & Hájková, V. (2009). Debt analysis of Czech municipalities. Scientific papers of the University of Pardubice.

Kieweit, R., & Szakaly, K. (1996). Constitutional Limitation on Borrowing: An Analisis of state Bonded Indebtedness. Journal of Law, Economics and Organization, 12(1), 62-97.

Letelier S, L. (2011). Theory and evidence of municipal borrowing in Chile. Public Choice, 146(3-4), 395-411.

Lobo, F., & Ramos, P. (2010). Os Factores Determinantes da Probabilidade de Ruptura Financeira dos Municípios Portugueses. 16° Congresso da Associação Portuguesa de Desenvolvimento Regional. Funchal.

López Laborda, J., & Vallés Giménez, J. (2002). Evolución del endeudamiento autonómico entre 1985 y 1997: la incidencia de los Escenarios de Consolidación Presupuestaria y de los límites de la LOFCA. Papeles de Trabajo del Instituto de Estudios Fiscales, n. 2/2002. Madrid.

Marôco, J. (2010). Análise Estatística Com o PASW Statistics (ex-SPSS). Pêro Pinheiro: ReportNumber.

Mueller, D. (1976). Public choice: A survey. Journal of Economic Literature, 14(2), 395-433.

Oates, W. (1989). On the nature and measurement of fiscal illusion: A survey. In T. and F. F. E. in H. of R. Mathews., G. Brennan, & e P. G. B. Grewal (Eds.), (pp. 65-82). Department of Economics, University of Maryland.

Pardal, L., & Correia, E. (1995). Métodos e técnicas de investigação social. Porto: Areal Editores.

Pascual Arzoz, P., Cabasés Hita, F., & Roberto Ezcurra, R. (2008). Financiación, restricciones institucionales y endeudamiento: Un análisis con microdatos de los municipios de Navarra. XV Encuentro de economía pública. 7 y 8 de febrero, Salamanca.

Pestana, M., & Gageiro, J. (2008). Análise de dados para ciências sociais: a complementaridade do SPSS (5a edição). Lisboa: Edições Sílabo.

Salinas Jiménez, J., & Álvarez García, S. (2002). La Efectividad de los Límites al Endeudamiento Autonómico. Una Perspectiva de Teoría de la Elecccíon Pública. VIII Congreso de Economia Regional (Vol. 1). 28, 29 y 30 de noviembre. Valladolid.

Salinas Jiménez, J., & Álvarez García, S. (2003). Los mecanismos de control del endeudamiento de los niveles subcentrales de gobierno. Análisis teórico y evidencia empírica del caso español. XXIX Reunión de Estudios Regionales. 27 y 28 de noviembre, Santander.

Saudagaran, S., & Diga, J. (1999). Evaluation of the contingency-based approach in comparative international accounting: A case for alternative reserach paradigms. Journal of Accounting Literature, 18, 57-95.

Tovmo, P. (2007). Budgetary Procedures and Deficits in Norwegian Local Governments. Economics of Governance, 8(1), 37-49.

Tribunal de Contas (2007). A sustentabilidade financeira no Estado moderno - Perspectivas. Revista do Tribunal de Contas, 48, 85-100.

Vallés Giménez, J. (2002). Un Modelo explicativo de las causas del enseudamiento autonómico. El impacto de los límites de la ley orgánica de financiación de las comunidades autónomas. Revista Galega de Economía, 11(1), 1-36.

Vallés Giménez, J., Pascual Arzoz, P., & Cabasés Hita, F. (2003). Endeudamiento municipal y efectividad de las restricciones institucionales de disciplina crediticia (1988-2000). Hacienda Pública Española/Revista de Economía Pública, 166(3), 9-47.

Vieira, R. (2009). Paradigmas Teóricos da Investigação em Contabilidade. In M. Major & R. Vieira (Eds.), Contabilidade e Controlo de Gestão. Teoria, Metodologia e Prática (pp. 11-34). Lisboa: Escolar Editora.

Zafra Gómez, J. L., Plata Díaz, A. M., & Pérez López, G. (2009). Factores Determinantes de la deuda viva en los ayuntamientos. Una aplicación al caso español. XV Congreso AECA (Vol. 1). 23 a 25 de septiembre, Valladolid.

Zafra Gómez, J., Plata Díaz, A., Pérez López, G., & López Hernández, A. (2011). Influencia de los factores económico-financieros, políticos y de las formas de gestión sobre el nivel de la deuda viva en las entidades locales usando una metodología de datos de panel. XVIII Encuentro de economía pública, (1996).

Referencias

Agundez Alvarez, Á., & Baza Román, J. (2008). El Endeudamiento en los Ayuntamientos de Castilla y León: Un Estudio Empírico (2001-2005). 11° Congreso de Economía de Castila y León. 20 y 21 de noviembre, Burgos.

Amaratunga, D., Bardry, D., Sarshar, M., & Newton, R. (2002). Quantitative and qualitative research in the built environment: Application of "mixed" research approach. International Journal of Productivity and Performance Management, 51(1), 17-31.

Bastida Albadalejo, F., & Benito López, B. (2005). Análisis del endeudamiento en los Ayuntamientos: un Estudio Empírico. Revista Española de Financiación y Contabilidad, XXXIV(126), 613-635.

Benito López, B., Brusca Alijarde, I., & Montesinos Julve, V. (2004). Análisis del endeudamiento en las comunidades autónomas. Revista de Contabilidad, 7(13), 85-112.

Blaikie, N. (2000). Designing Social Research. Blackweel Publishing Press.

Borge, L. (2005). Strong politicians, small deficits: evidence from Norwegian local governments. European Journal of Political Economy, 21(1), 325-344.

Cabasés, F., Pascual, P., & Vallés, J. (2007). The effectiveness of institutional borrowing restrictions: Empirical evidence from Spanish municipalities. Public Choice, 131(3-4), 293-313.

Carqueja, H. (2007). Teoria da Contabilidade - Uma interpretação. Polytechnical Studies Review, IV(7), 7-40.

Davila, T., & Oyon, D. (2008). Cross-paradigm collaboration and the advancement of management accounting knowledge. Critical Perspectives on Accounting, 19(6), 887-893.

Dolores Guillamón, M., Benito, B., & Bastida, F. (2011). Evaluación de la deuda pública local en España. Revista Española de Financiación y Contabilidad, XL(150), 251-285.

Escudero Fernández, P., & Prior Jiménez, D. (2002a). Endeudamiento y ciclos políticos presupuestarios: El caso de los ayuntamientos catalanes. Barcelona.

Escudero Fernández, P., & Prior Jiménez, D. (2002b). Análisis del Endeudamiento y Efectos de su Control en las Corporaciones Locales. IX Encuentro de Economía Pública. 7 y 8 de febrero, Vigo.

Farnham, P. (1985). Re-Examining Local Debt Limits: A Disaggregated Analysis. Southern Economic Journal, 51(1-4), 1186-1201.

Feld, L., &: Kirchgässner, G. (2001). Does direct democracy reduce public debt? Evidence from Swiss municipalities. Public Choice, 109(3), 347-370.

Feld, L., Kirchgässner, G., & Schaltegger, C. (2011). Municipal debt in Switzerland: new empirical results. Public Choice, 149(1-2), 49-64.

Fernandes, C. (2010). Determinantes do endividamento autárquico Evidência Empírica para os Municípios Portugueses utilizando modelo de dados de Painel. Economia. Dissertação de Mestrado. Universidade da Beira Interior.

Fernández Llera, R. (2011). Descentralización, deuda pública y disciplina de mercado en España. Innovar, 21(39), 67-81.

Fernández Llera, R., García Valiñas, M., Cantarero Prieto, D., & Pascual Sáez, M. (2003). El Endeudamiento de los Gobiernos Locales en España: Aspectos Generales y Resultados Empíricos. IV Jornadas de la Asociación Galega de Estudios de Economía del Sector Público. 14 de Noviembre. Santiago de Compostela.

Fernández Llera, R., García Valiñas, M., Cantarero Prieto, D., & Pascual Sáez, M. (2004). Factores determinantes del endeudamiento de los Entes Locales. Una aplicación al caso español. XI Encuentro de Economía Publica. 5-6 de Febrero, Barcelona.

Ferreira, F. (2011). Determinantes do Endividamento Municipal em Portugal. Dissertação de Mestrado. Universidade do Minho.

Ferreira, L., & Sarmento, M. (2009). Da Investigação Quantitativa em Contabilidade: Investigação por Inquérito. In M. Major & R. Vieira (Eds.), Contabilidade e Controlo de Gestão. Teoria, Metodologia e Prática (pp. 167-208). Lisboa: Escolar Editora.

Hagen, T., & Vabo, S. (2005). Political characteristics, institutional procedures and fiscal performance: Panel data analyses of Norwegian local governments , 1991-1998. European Journal of Political Research, 44(1), 43-64.

Hájek, P., & Hájková, V. (2009). Debt analysis of Czech municipalities. Scientific papers of the University of Pardubice.

Kieweit, R., & Szakaly, K. (1996). Constitutional Limitation on Borrowing: An Analisis of state Bonded Indebtedness. Journal of Law, Economics and Organization, 12(1), 62-97.

Letelier S, L. (2011). Theory and evidence of municipal borrowing in Chile. Public Choice, 146(3-4), 395-411.

Lobo, F., & Ramos, P. (2010). Os Factores Determinantes da Probabilidade de Ruptura Financeira dos Municípios Portugueses. 16° Congresso da Associação Portuguesa de Desenvolvimento Regional. Funchal.

López Laborda, J., & Vallés Giménez, J. (2002). Evolución del endeudamiento autonómico entre 1985 y 1997: la incidencia de los Escenarios de Consolidación Presupuestaria y de los límites de la LOFCA. Papeles de Trabajo del Instituto de Estudios Fiscales, n. 2/2002. Madrid.

Marôco, J. (2010). Análise Estatística Com o PASW Statistics (ex-SPSS). Pêro Pinheiro: ReportNumber.

Mueller, D. (1976). Public choice: A survey. Journal of Economic Literature, 14(2), 395-433.

Oates, W. (1989). On the nature and measurement of fiscal illusion: A survey. In T. and F. F. E. in H. of R. Mathews., G. Brennan, & e P. G. B. Grewal (Eds.), (pp. 65-82). Department of Economics, University of Maryland.

Pardal, L., & Correia, E. (1995). Métodos e técnicas de investigação social. Porto: Areal Editores.

Pascual Arzoz, P., Cabasés Hita, F., & Roberto Ezcurra, R. (2008). Financiación, restricciones institucionales y endeudamiento: Un análisis con microdatos de los municipios de Navarra. XV Encuentro de economía pública. 7 y 8 de febrero, Salamanca.

Pestana, M., & Gageiro, J. (2008). Análise de dados para ciências sociais: a complementaridade do SPSS (5a edição). Lisboa: Edições Sílabo.

Salinas Jiménez, J., & Álvarez García, S. (2002). La Efectividad de los Límites al Endeudamiento Autonómico. Una Perspectiva de Teoría de la Elecccíon Pública. VIII Congreso de Economia Regional (Vol. 1). 28, 29 y 30 de noviembre. Valladolid.

Salinas Jiménez, J., & Álvarez García, S. (2003). Los mecanismos de control del endeudamiento de los niveles subcentrales de gobierno. Análisis teórico y evidencia empírica del caso español. XXIX Reunión de Estudios Regionales. 27 y 28 de noviembre, Santander.

Saudagaran, S., & Diga, J. (1999). Evaluation of the contingency-based approach in comparative international accounting: A case for alternative reserach paradigms. Journal of Accounting Literature, 18, 57-95.

Tovmo, P. (2007). Budgetary Procedures and Deficits in Norwegian Local Governments. Economics of Governance, 8(1), 37-49.

Tribunal de Contas (2007). A sustentabilidade financeira no Estado moderno - Perspectivas. Revista do Tribunal de Contas, 48, 85-100.

Vallés Giménez, J. (2002). Un Modelo explicativo de las causas del enseudamiento autonómico. El impacto de los límites de la ley orgánica de financiación de las comunidades autónomas. Revista Galega de Economía, 11(1), 1-36.

Vallés Giménez, J., Pascual Arzoz, P., & Cabasés Hita, F. (2003). Endeudamiento municipal y efectividad de las restricciones institucionales de disciplina crediticia (1988-2000). Hacienda Pública Española/Revista de Economía Pública, 166(3), 9-47.

Vieira, R. (2009). Paradigmas Teóricos da Investigação em Contabilidade. In M. Major & R. Vieira (Eds.), Contabilidade e Controlo de Gestão. Teoria, Metodologia e Prática (pp. 11-34). Lisboa: Escolar Editora.

Zafra Gómez, J. L., Plata Díaz, A. M., & Pérez López, G. (2009). Factores Determinantes de la deuda viva en los ayuntamientos. Una aplicación al caso español. XV Congreso AECA (Vol. 1). 23 a 25 de septiembre, Valladolid.

Zafra Gómez, J., Plata Díaz, A., Pérez López, G., & López Hernández, A. (2011). Influencia de los factores económico-financieros, políticos y de las formas de gestión sobre el nivel de la deuda viva en las entidades locales usando una metodología de datos de panel. XVIII Encuentro de economía pública, (1996).

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

CrossRef Cited-by

1. Isabel Brusca, Jorge Olmo. (2018). La deuda comercial de los ayuntamientos españoles: análisis empírico. Innovar, 28(70), p.129. https://doi.org/10.15446/innovar.v28n70.74453.

2. Jorge Olmo Vera. (2018). Explanatory factors and limitations of Spanish local debt. Academia Revista Latinoamericana de Administración, 31(2), p.360. https://doi.org/10.1108/ARLA-12-2015-0330.

3. Jorge OLMO, Isabel BRUSCA, Margarita LABRADOR. (2018). A MOROSIDADE NO SECTOR LOCAL ESPAÑOL: FACTORES DE RISCO E PREVENCIÓN. Revista Galega de Economía, 27(1), p.17. https://doi.org/10.15304/rge.27.1.5222.

Dimensions

PlumX

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2014 Innovar

Esta obra está bajo una licencia internacional Creative Commons Reconocimiento-NoComercial-CompartirIgual 3.0.

Todos los artículos publicados por Innovar se encuentran disponibles globalmente con acceso abierto y licenciados bajo los términos de Creative Commons Atribución-No_Comercial-Sin_Derivadas 4.0 Internacional (CC BY-NC-ND 4.0).

Una vez seleccionados los artículos para un número, y antes de iniciar la etapa de cuidado y producción editorial, los autores deben firmar una cesión de derechos patrimoniales de su obra. Innovar se ciñe a las normas colombianas en materia de derechos de autor.

El material de esta revista puede ser reproducido o citado con carácter académico, citando la fuente.

Esta obra está bajo una Licencia Creative Commons: