Publicado

Nuestras viviendas en sus carteras de inversión. Centralización socioespacial del stock de Airbnb en Medellín

Our homes in their investment portfolios. Sociospatial centralization of Airbnb stock in Medellín

Nos logements dans vos portefeuilles d'investissement. Centralisation sociospatiale du parc Airbnb à Medellín

Nossas casas em seus portfólios de investimento. Centralização socioespacial das ações do Airbnb em Medellín

DOI:

https://doi.org/10.15446/bitacora.v35n3.122521Palabras clave:

Vivienda de alquiler, Vivienda, Turismo, Mercado financiero (es)Real estate market, Housing, Tourism, Speculation (en)

Marché immobilier, Logement, Tourisme, Spéculation (fr)

Mercado imobiliário, Habitação, Turismo, Especulação (pt)

Descargas

Uno de los elementos constitutivos del actual proceso turistificador que se da en Medellín es un activo mercado de inmuebles de rentas cortas, que ha ampliado las esferas de la reproducción de capitales financiero-inmobiliarios. Esa irrupción, rápida en términos temporales y extensiva espacialmente, se ha dado bajo dos modalidades: la conversión de inmuebles del parque habitacional en residencias turísticas y el desarrollo de nuevos productos inmobiliarios ah hoc. Así, el objetivo del artículo es indagar qué tan centralizada está la propiedad o gestión de viviendas transformadas en activos transados en la plataforma Airbnb -sobre todo del primer tipo- y cómo se distribuyen espacialmente en el territorio medellinense. A partir de la identificación de la cantidad y tipo de inmuebles asociados a los ‘hosts’ se identificaron diferentes agentes, sus posiciones en el mercado y la disposición espacial de sus activos. Se evidencia que, a diferencia del imaginario de un mercado descentralizado, se presentan tendencias monopólicas que sugieren que buena parte del stock de Airbnb corresponde a carteras de inversión con una planificación espacial selectiva en la localización de sus activos, con un gran impacto concreto y potencial en la geografía social de la ciudad.

One of the constituent elements of the current touristification process in Medellín is an active short-term rental property market, which has expanded the spheres of reproduction of financial and real estate capital. This emergence, rapid in time and extensive in space, has occurred in two forms: the conversion of existing housing stock into tourist residences and the development of new ad hoc real estate products. Thus, the objective of this article is to investigate how centralized the ownership or management of homes transformed into assets traded on the Airbnb platform is—particularly the former—and how they are spatially distributed throughout Medellín. By identifying the number and type of properties associated with hosts, different agents, their market positions, and the spatial arrangement of their assets were identified. It is evident that, contrary to the imaginary of a decentralized market, monopolistic tendencies are present, suggesting that a large part of Airbnb's stock corresponds to investment portfolios with selective spatial planning in the location of its assets, with a significant concrete and potential impact on the city's social geography.

L'un des éléments constitutifs du processus actuel de touristification à Medellín est un marché immobilier locatif actif à court terme, qui a élargi les sphères de reproduction du capital financier et immobilier. Cette émergence, rapide dans le temps et étendue dans l'espace, s'est manifestée sous deux formes : la conversion du parc immobilier existant en résidences touristiques et le développement de nouveaux produits immobiliers ad hoc. Cet article vise donc à analyser le degré de centralisation de la propriété ou de la gestion des logements transformés en actifs négociés sur la plateforme Airbnb, en particulier dans le premier cas, et leur répartition spatiale à Medellín. En identifiant le nombre et le type de biens immobiliers associés aux hôtes, les différents agents, leur positionnement sur le marché et la répartition spatiale de leurs actifs ont été identifiés. Il apparaît clairement que, contrairement à l'imaginaire d'un marché décentralisé, des tendances monopolistiques sont présentes, suggérant qu'une grande partie du parc immobilier d'Airbnb correspond à des portefeuilles d'investissement avec une planification spatiale sélective de la localisation de ses actifs, avec un impact concret et potentiel significatif sur la géographie sociale de la ville.

Um dos elementos constitutivos do atual processo de turistificação em Medellín é um ativo mercado imobiliário de aluguel de curta temporada, que expandiu as esferas de reprodução do capital financeiro e imobiliário. Essa emergência, rápida no tempo e extensa no espaço, ocorreu de duas formas: a conversão do parque habitacional existente em residências turísticas e o desenvolvimento de novos produtos imobiliários ad hoc. Assim, o objetivo deste artigo é investigar o quão centralizada é a propriedade ou a gestão de imóveis transformados em ativos negociados na plataforma Airbnb — em particular a primeira — e como eles se distribuem espacialmente por Medellín. Ao identificar o número e o tipo de imóveis associados aos anfitriões, foram identificados diferentes agentes, suas posições de mercado e a disposição espacial de seus ativos. É evidente que, ao contrário do imaginário de um mercado descentralizado, tendências monopolistas estão presentes, sugerindo que grande parte do estoque do Airbnb corresponde a carteiras de investimentos com planejamento espacial seletivo na localização de seus ativos, com significativo impacto concreto e potencial na geografia social da cidade.

Fuente: Autoría propia

Nuestras viviendas en sus carteras de inversión.

Centralización socioespacial del stock de Airbnb en Medellín

Our homes in their investment portfolios.

Sociospatial centralization of Airbnb stock in Medellín

Nossas casas em seus portfólios de investimento.

Centralização socioespacial das ações do Airbnb em Medellín

Nos logements dans vos portefeuilles d'investissement.

Centralisation sociospatiale du parc Airbnb à Medellín

Luis Daniel Santana Rivas

Universidad Nacional de Colombia, Sede Medellín

ldsantanar@unal.edu.co

https://orcid.org/0000-0003-4855-5710

Alejandro Aristizábal Silva

Universidad Nacional de Colombia, Sede Medellín

aaristizabalsr@unal.edu.co

https://orcid.org/0000-0001-5484-6106

Cómo citar este artículo:

Santana Rivas, L. D. , Aristizábal Silva, A.(2025). Nuestras viviendas en sus carteras de inversión. Centralización socioespacial del stock de Airbnb en Medellín. Bitácora Urbano Territorial, 35(III): 190-203.

https://doi.org/10.15446/bitacora.v35n3.122521

Recibido: 01/09/2025

Aprobado: 25/11/2025

ISSN electrónico 2027-145X. ISSN impreso 0124-7913. Universidad Nacional de Colombia, Bogotá

(3) 2025: 190-203

Autores

14_122521

Resumen

Uno de los elementos constitutivos del actual proceso turistificador que se da en Medellín es un activo mercado de inmuebles de rentas cortas, que ha ampliado las esferas de la reproducción de capitales financiero-inmobiliarios. Esa irrupción, rápida en términos temporales y extensiva espacialmente, se ha dado bajo dos modalidades: la conversión de inmuebles del parque habitacional en residencias turísticas y el desarrollo de nuevos productos inmobiliarios ah hoc. Así, el objetivo del artículo es indagar qué tan centralizada está la propiedad o gestión de viviendas transformadas en activos transados en la plataforma Airbnb —sobre todo del primer tipo— y cómo se distribuyen espacialmente en el territorio medellinense. A partir de la identificación de la cantidad y tipo de inmuebles asociados a los ‘hosts’ se identificaron diferentes agentes, sus posiciones en el mercado y la disposición espacial de sus activos. Se evidencia que, a diferencia del imaginario de un mercado descentralizado, se presentan tendencias monopólicas que sugieren que buena parte del stock de Airbnb corresponde a carteras de inversión con una planificación espacial selectiva en la localización de sus activos, con un gran impacto concreto y potencial en la geografía social de la ciudad.

Palabras clave: vivienda de alquiler, vivienda, turismo, mercado financiero.

Abstract

One of the constituent elements of the current touristification process in Medellín is an active short-term rental property market, which has expanded the spheres of reproduction of financial and real estate capital. This emergence, rapid in time and extensive in space, has occurred in two forms: the conversion of existing housing stock into tourist residences and the development of new ad hoc real estate products. Thus, the objective of this article is to investigate how centralized the ownership or management of homes transformed into assets traded on the Airbnb platform is—particularly the former—and how they are spatially distributed throughout Medellín. By identifying the number and type of properties associated with hosts, different agents, their market positions, and the spatial arrangement of their assets were identified. It is evident that, contrary to the imaginary of a decentralized market, monopolistic tendencies are present, suggesting that a large part of Airbnb’s stock corresponds to investment portfolios with selective spatial planning in the location of its assets, with a significant concrete and potential impact on the city’s social geography.

Keywords: real estate market, housing, tourism, speculation

Resumo

Um dos elementos constitutivos do atual processo de turistificação em Medellín é um ativo mercado imobiliário de aluguel de curta temporada, que expandiu as esferas de reprodução do capital financeiro e imobiliário. Essa emergência, rápida no tempo e extensa no espaço, ocorreu de duas formas: a conversão do parque habitacional existente em residências turísticas e o desenvolvimento de novos produtos imobiliários ad hoc. Assim, o objetivo deste artigo é investigar o quão centralizada é a propriedade ou a gestão de imóveis transformados em ativos negociados na plataforma Airbnb — em particular a primeira — e como eles se distribuem espacialmente por Medellín. Ao identificar o número e o tipo de imóveis associados aos anfitriões, foram identificados diferentes agentes, suas posições de mercado e a disposição espacial de seus ativos. É evidente que, ao contrário do imaginário de um mercado descentralizado, tendências monopolistas estão presentes, sugerindo que grande parte do estoque do Airbnb corresponde a carteiras de investimentos com planejamento espacial seletivo na localização de seus ativos, com significativo impacto concreto e potencial na geografia social da cidade.

Palavras-chave: mercado imobiliário, habitação, turismo, especulação

Résumé

L’un des éléments constitutifs du processus actuel de touristification à Medellín est un marché immobilier locatif actif à court terme, qui a élargi les sphères de reproduction du capital financier et immobilier. Cette émergence, rapide dans le temps et étendue dans l’espace, s’est manifestée sous deux formes : la conversion du parc immobilier existant en résidences touristiques et le développement de nouveaux produits immobiliers ad hoc. Cet article vise donc à analyser le degré de centralisation de la propriété ou de la gestion des logements transformés en actifs négociés sur la plateforme Airbnb, en particulier dans le premier cas, et leur répartition spatiale à Medellín. En identifiant le nombre et le type de biens immobiliers associés aux hôtes, les différents agents, leur positionnement sur le marché et la répartition spatiale de leurs actifs ont été identifiés. Il apparaît clairement que, contrairement à l’imaginaire d’un marché décentralisé, des tendances monopolistiques sont présentes, suggérant qu’une grande partie du parc immobilier d’Airbnb correspond à des portefeuilles d’investissement avec une planification spatiale sélective de la localisation de ses actifs, avec un impact concret et potentiel significatif sur la géographie sociale de la ville.

Mots-clés : marché immobilier, logement, tourisme, spéculation

Introducción

En menos de una década Medellín se ha transformado y consolidado como ciudad turística. Después de ser un destino con predominio de turistas nacionales hasta la primera década del siglo XXI, ha pasado a ser visitada mayoritariamente por extranjeros que representan un 72%, con un estimado de 1,8 millones (Secretaría de turismo, 2025) en 2025. En términos de alojamiento, esas masas crecientes de turistas se hospedan en hoteles y hostales o en lo que la administración distrital denomina vivienda turística, siendo difícil establecer la cuantía absoluta de huéspedes, sobre todo en la segunda modalidad.

Desde el año 2021 la Alcaldía de Medellín reporta datos de alojamiento en ‘vivienda turística’ que pasaron ser de ser 4,219 unidades en ese año, a 17,138, 33,973, 39,533 y 36,417 en 2022, 2023, 2024 y 2025, respectivamente (Secretaría de turismo, 2025). Si bien la ocupación en julio de 2025 fue de 49% respecto al 70% de hoteles y hostales, los propietarios de esas viviendas que se registran como prestadores de servicios turísticos junto a los de comercios, restaurantes y demás actividades del sector, corresponden en 2025, al 70% del total (Secretaría de turismo, 2025).

Aunque las cifras no son en modo alguno definitivas para dar cuenta de la importancia real de este nuevo mercado inmobiliario confirman la creciente importancia de lo que acá se nombrará como ‘vivienda de rentas cortas’ dado que lo que prima en su circulación social no es su valor de uso asociado al habitar sino el valor de cambio en recurrente movimiento que produce rentas y liquidez financiera en corto plazo. Esa importancia no solamente se define desde las dinámicas inherentes al turismo, sino que es la clave para comprender la actual crisis urbana de la vivienda.

Con ello, se hace imprescindible comprender la configuración, desarrollo y los cambios en la producción, circulación y consumo de viviendas de rentas cortas involucradas tanto en las actividades turísticas como en los nuevos modos de habitar de nómadas digitales y las migraciones internacionales de retiro. Si bien el debate público sobre Airbnb en Medellín ha estado centrado en la gentrificación, en el aumento de precios de la vivienda en alquiler para residentes o los conflictos de convivencia entre turistas y habitantes, poco se sabe de los agentes sociales que participan del mismo, así como de sus estrategias de incidencia social y espacial sobre la ciudad.

Por esa razón, las propuestas de regulación como las que ha propuesto la actual administración que pasan simplemente por registrar inmuebles, hacer campañas publicitarias —en conjunto con Airbnb— para limitar el uso de estas viviendas para el turismo sexual o las que derivarán seguramente de hacer un inventario de estas para la nueva revisión del plan de ordenamiento territorial, están encaminadas a facilitar el desarrollo de este nuevo mercado financiero-inmobiliario (Brossat, 2019) viéndolas esencialmente como un fenómeno más de ‘ocupación del territorio’.

Un primer paso para generar una comprensión profunda de la configuración y desarrollo en Medellín de las viviendas de rentas cortas implica escudriñar en los pocos y nebulosos datos existentes, cuáles son los agentes urbanos involucrados. En consecuencia, el objetivo del artículo es indagar qué tan centralizada está la propiedad o gestión de viviendas transformadas en activos transados en la plataforma Airbnb —sobre todo del primer tipo— y cómo se distribuyen espacialmente en el territorio medellinense.

Se parte de la hipótesis de que el desarrollo y conversión de vivienda en inmuebles para rentas cortas, que circulan mayoritariamente en la plataforma digital de Airbnb, es un campo de avanzada de la financiarización inmobiliaria y de la vivienda en el contexto medellinense y que, si bien está lejos de tendencias monopolistas ejercidas por las grandes empresas globales gestoras de activos inmobiliarios, en metrópolis turísticas, da indicios claros de avanzar hacia ese horizonte. Por ello, tanto las respuestas ciudadanas y sociales y la formulación de políticas de vivienda como derecho social fundamental deben estar respaldadas en el conocimiento amplio de las características de ese mercado en Medellín.

Metodológicamente, emerge el reto de la opacidad financiero-inmobiliaria de este mercado, común en otros contextos turísticos, pero más grave en Medellín por la existencia estructural de acumulación de capitales ilícitos. Ante ello, se exploró el registro de identificación único que asigna Airbnb desde la página AllTheRooms. Este tipo de insumos es generado para consulta por parte de inversores del sector entre los que resaltan plataformas y por ello no es posible explorar en detalle la naturaleza jurídica de cada uno. En función de la cantidad de activos asociados a un mismo identificador se clasificaron cuantitativa y cualitativamente en varias categorías de agentes. Posteriormente, se identificó la disposición espacial para esos distintos tipos en función de su importancia en el mercado lo cual permite finalmente identificar perfiles según su impacto sobre la geografía social de la ciudad.

Nuestras Viviendas y Ciudades en sus Carteras de Inversión

Gran parte de la reflexión teórica sobre la financiarización capitalista de la vivienda ha hecho énfasis primero en comprender cómo un activo fijado espacialmente se transforma en un título transable en los mercados de capitales con consecuencias desde el punto de vista del abaratamiento de los créditos, la securitización de deuda hipotecaria y el impacto de las crisis financieras en términos de la expropiación habitacional. Posteriormente, autoras y autores han profundizado en las implicaciones de una producción y circulación inmobiliaria destacando el rol de los fondos de inversión de desarrollo y rentas lo cual implica la imposición de lógicas estrictamente financieras y del mercado de capitales a esa rama de acumulación (Carroza Athens, 2022; Vergara-Perucich, 2025).

Recientemente, el surgimiento de plataformas de circulación de viviendas para rentas cortas, ha señalado un nuevo ámbito de esa financiarización de la vivienda. No obstante, lo que ocurre con los precios de la vivienda como efecto de las dinámicas de las rentas cortas tiene elementos estructurales que son constitutivos de los mercados inmobiliarios en general. Comprender la configuración de un mercado de viviendas de rentas cortas y sus implicaciones urbanas implica entonces establecer los elementos estructurales de la promoción inmobiliaria capitalista y los contingentes que derivan de la financiarización en un nuevo nicho de reproducción de capitales financiero-inmobiliarios.

En ese sentido, es posible señalar que la existencia de ese nuevo mercado impacta en lo que Jaramillo (2009) denomina movimientos generales y coyunturales de precios de la vivienda; es decir, en los patrones tendenciales de aumento de precios del suelo que implican posteriormente aumentos de los precios del espacio construido y de las oscilaciones de mediano y corto plazo, respectivamente. En el primer caso el mercado de rentas cortos acelera la monopolización del suelo y de activos inmobiliarios mientras que en el segundo los ciclos turísticos impactan en la dinámica de precios de la vivienda en particular.

También que la institución en distintas áreas urbanas y rurales como cualquier nuevo mercado capitalista implica sendos procesos de acumulación originaria que pueden ser internos o externos (Harvey, 2018; Rolnik, 2017) dentro de los cuales la gentrificación no es sino un proceso circunscrito a ciertas áreas de las ciudades. Las modalidades de cercamiento del mercado habitacional pueden afectar ámbitos como el segmento del arriendo, la producción de vivienda social e incluso la autoconstrucción.

Finalmente, un tercer impacto estructural se dará a partir de la transformación de los roles tradicionales de algunos tipos de especuladores urbanos —también descritos por Jaramillo (2009)—. El despliegue de un nicho turístico de especulación habitacional en conjunto con la financiarización del capitalismo implica nuevas formas de agencia social en las dinámicas de movimientos de precios de la vivienda.

Una de las principales novedades que introduce la producción y circulación de viviendas en rentas cortas en un contexto de capitalismo financiero es la que describe Christophers (2025) en Nuestras vidas en sus carteras de inversión, cómo los gestores de activos dominan el mundo. La circulación de inmuebles no residenciales, viviendas e infraestructura territorial depende actualmente de sociedades gestoras de activos que ostentan la administración de esos activos bajo una lógica de maximización de las rentabilidades y la liquidez financiera que en realidad son propiedad de inversionistas privados e institucionales; esa gestión implica minimizar los costos de mantenimiento, amplificar la diferencia entre los costos de adquisición y los de venta de los activos y facilitar una venta rápida de los mismos si es el caso (Christophers, 2025).

Actualmente, tanto las sociedades gestoras globales de activos como otras más de alcance nacional, regional o metropolitano suelen estar detrás de parte del stock que circula en plataformas como Airbnb. Desde luego, los niveles de opacidad son notables y no siempre resulta viable establecer el peso de las grandes gestoras en las grandes metrópolis turísticas del mundo. Actúan en los contextos metropolitanos como ‘macroespeculadoras inductivas’, la categoría se adapta de la propuesta originalmente por Jaramillo (2009) en la medida en que sus transacciones y los patrones de gestión de activos de vivienda inciden en los movimientos de precios en distintas ciudades, y dentro de ellas en grandes áreas o las más valorizadas; también en que no solo gestionan viviendas sino infraestructuras, pudiendo captar distintas formas de rentas diferenciales.

Si bien esas sociedades gestoras de activos están en la cima de la jerarquía de los mercados turísticos, en contextos como el colombiano muchas gestoras se constituyen en ‘especuladoras inductivas’ tradicionales, generalmente operando como promotoras de nuevos desarrollos inmobiliarios de rentas cortas, así como en la gestión financiera de esos mismos inmuebles en plataformas como Airbnb. La captación y apropiación de rentas del suelo se combinan con los excedentes financieros de la administración de activos que son de propiedad de diversos tipos de inversionistas institucionales o personales naturales.

En el ámbito de los especuladores pasivos concebidos por Jaramillo (2009) como agentes que participan simplemente en la circulación de la vivienda en el mercado —compraventas, arriendos— se produce un nuevo agente urbano: son ‘especuladores pasivos de rentas cortas’ que administran a escala mediana, en términos de volúmenes, viviendas de rentas cortas pero que además de facilitar la gestión dentro de la plataforma de inmuebles de distintos propietarios, a veces ejercen como administradores locativos que proporcionan servicios de limpieza, adecuación y mantenimiento de las viviendas. También como lo plantea Santana (2024) la existencia de Airbnb ha generado la masificación de un nuevo especulador habitacional que no es el que se beneficia de los incrementos de la vivienda que usa habitualmente —lo que Jaramillo (2009) denomina protoespeculación— ni el de la empresa de corretaje inmobiliario especializada —especulación pasiva—; es un ‘microespeculador patrimonial’ que se beneficia de los arriendos y en este caso de los aumentos del arriendo por contrato a los de rentas cortas de su segunda o tercera vivienda —ingresos que complementan sus ingresos corrientes—.

Cada uno de estos tipos de agente podría tener incidencias diferenciales en la geografía urbana. Los macroespeculadores y especuladores inductivos tenderían a concentrar los activos que generan rentas de monopolio —aquellos que tienen condiciones únicas de localización o de atributos socialmente valorados que son susceptibles de alcanzar un precio de monopolio por esas mismas condiciones— pues estos son las que facilitan garantizar mayor rentabilidad y liquidez; los especuladores pasivos suelen desarrollar estrategias de focalización o de diversificación de sus áreas de operación en función del conocimiento del mercado que ostentan, mientras que los microespeculadores patrimoniales capturan rentas diferenciales en distintas localizaciones, no tan atractivas.

En ese sentido, la consolidación de esas tendencias genera presiones en casi todos los segmentos del mercado de la vivienda, nueva, en arriendo y en distintas clases sociales. Si bien los barrios populares menos consolidados son poco atractivos, áreas de origen informal mejor dotadas de accesibilidad los circuitos turísticos entran también en el proceso de circulación habitacional en Airbnb. Se podría decir que la ‘airbnbificación’ de la vivienda es un proceso que incide en movimientos especulativos de precios estructurales y coyunturales.

Estrategia Metodológica

A partir de una selección de datos por comunas y corregimientos y de la consulta anonimizada de información en la página AllTheRooms se obtuvo una base de datos con variables como localización, anfitrión (con un identificador único), tipo de alojamiento y capacidad (ver Tabla 1). Con esa base de datos espaciales se llevaron a cabo tres procesos.

En primer lugar, se georreferenciaron más de 7000 activos inmobiliarios que circulaban en Airbnb en julio de 2024, identificando como se distribuyen en términos relativos, es decir, a partir de su densidad en la geografía urbana y rural medellinense. También se identificaron las distribuciones espaciales de distintos tipos de alojamientos en cinco categorías que agrupan más de quince denominaciones que son estrictamente edilicias y en donde se ubican en función del uso del suelo asignado en el plan de ordenamiento territorial.

En segundo lugar, la identificación y clasificación de anfitriones de Airbnb en función del número de activos que administra o posee en jurisdicción del distrito de Medellín; se identificaron los siguientes rangos: 1, 2, 3 y 4, 5 a 9, 10 a 19, 20 a 49 y más de 50. Como se menciona no es posible establecer si el anfitrión es propietario o simplemente gestor o administrador, tampoco sus datos en detalle, si es persona natural o jurídica. Por esa razón se hará referencia a propietarios-gestores sobre todo a partir desde agentes que se asocian a dos o más activos.

En tercer lugar, en función de si son pequeños, medianos o grandes propietarios-gestores de activos se elaboraron mapas de distribución de activos para identificar si hay pautas locacionales diferenciales en función del tipo de agente urbano y financiero-inmobiliario. Esto facilita explorar las implicaciones socioespaciales de la centralización de activos en Airbnb en Medellín.

¿Airbnb, un Nuevo Monopolio Financiero-Inmobiliario?: Evidencias en Medellín

Si bien el primer mapa de gran circulación sobre la distribución de alojamientos de Airbnb en Medellín circuló en una nota de el periódico El Colombiano (2023) con datos extraídos mediante la página AllTheRooms, aún resultan necesarios análisis exploratorios de su variación espaciotemporal. Si bien los datos presentados son de julio de 2024, la consolidación de la turistificación hace que aun tengan una validez en términos de tendencias a septiembre de 2025. Antes de identificar los tipos de agentes involucrados en Airbnb, se aportan algunos elementos exploratorios sobre la distribución espacial de los activos inmobiliarios en ese momento.

El Fenómeno Airbnb en Medellín

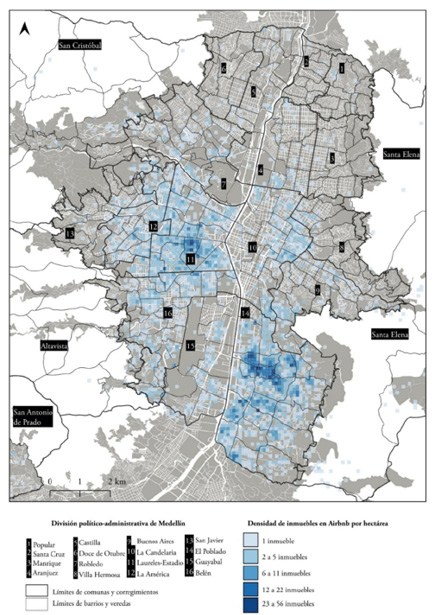

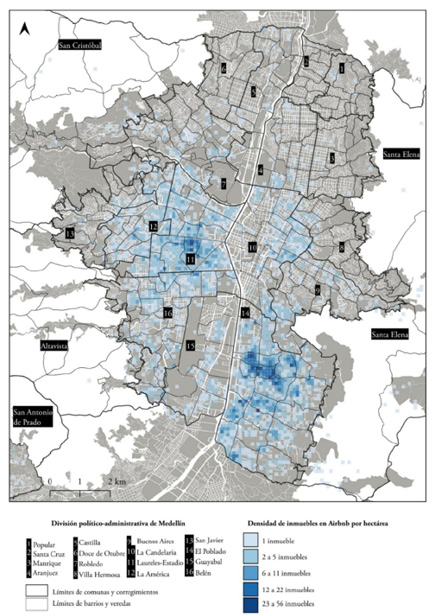

El mapa de Airbnb solo en el distrito de Medellín en 2024 era de más de 7000 unidades habitacionales de distintos tipos. Aunque la plataforma opera desde inicio de la década de los 2010 y en un principio se pensaba que los inmuebles incluidos en su base de datos se localizaban en los tradicionales sectores turísticos y hoteleres de la ciudad, para 2024 hay una dispersión considerable de las unidades tanto en áreas rurales —principalmente en el corregimiento de Santa Elena— y urbanas —en el occidente, pericentro oriental y el suroriente—, variando solamente la densidad de inmuebles que desde luego es más alta en barrios próximos a los atractivos turísticos (ver Figura 1).

Hay entonces dos patrones de distribución: en las comunas de Laureles-Estadio y El Poblado se da la mayor densidad de unidades con rangos de 11 a 56 inmuebles por hectárea en forma de corredores como el que comprende la carrera 70 en el occidente de la ciudad a la altura de Laureles-Estadio, la calle 10 en El Poblado y al oriente de la Avenida Oriental en el área central; el segundo está constituido por núcleos de menor densidad pero muy dispersos ya sea en comunas de clases medias como Belén y Robledo, pero también populares como las comunas de Villa Hermosa, Manrique y Aranjuez e incluso Popular en la periferia nororiental (ver Figura 1).

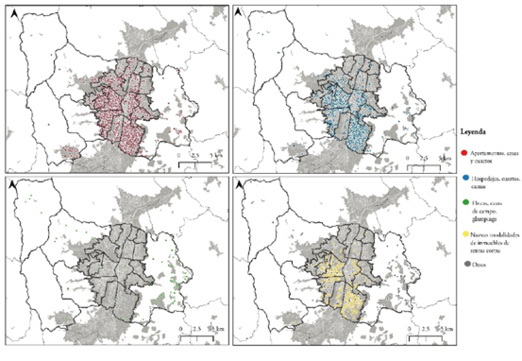

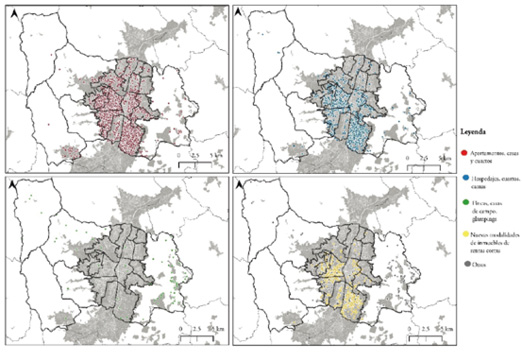

Ahora bien, la plataforma distingue entre más de 15 tipos de alojamientos urbanos y rurales, en función del tipo de edificación, del tamaño, etc., que al ser agrupadas en cuatro grandes categorías. La predominante y presente en todas las comunas de Medellín son las de mayor impacto en la vivienda urbana: casas, apartamentos y cuartos (figura 2). Los hospedajes asociados a hostales y nuevos edificios de rentas cortas representan un importante porcentaje pero se encuentran más concentrados en las comunas turísticas (figura 2). Finalmente, las unidades en veredas rurales impactan en tres de los cinco corregimientos de Medellín: Santa Elena, San Cristóbal y Palmitas, pero principalmente la primera (figura 2).

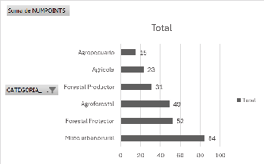

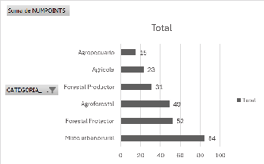

El 67% de los alojamientos se concentran en suelos urbanos de alta y baja mixtura funcional, mientras que en las áreas rurales, un 33% se ubica en suelos mixtos urbano-rurales —en la categoría suburbana— y un 20% en suelos forestales protectores (ver Figura 3). Ello evidencia que el contexto urbano los alojamientos impactan zonas bien servidas de servicios y comercios, mientras que en las rurales ponen en riesgo la conservación ambiental y la producción agrícola, principalmente de tipo campesino.

Una Primera Aproximación a los Agentes Urbanos en el Airbnb de Medellín

A primera vista la altísima dispersión socioespacial de los inmuebles en Airbnb sugeriría, al igual que en la retórica de las empresas de plataforma, que diversos agentes sociales de distintas clases se benefician de esas rentas. No obstante, al filtrar los identificadores únicos en más de 7000 unidades en Medellín, la evidencia sugiere otra cosa.

El 72% de propietarios o gestores cuentan con un solo activo, controlando únicamente el 30.7% del total de unidades que circulan en Airbnb. Si se suman los que administran 2, el acumulado asciende a 40,4% del total de unidades, aunque sean el 83% de propietarios (ver Tabla 2). De 3 a 9 unidades hay un 26% del parque inmobiliario de hospedaje y solo 13.6% de propietarios o administradores (ver Tabla 2).

Finalmente, se podría señalar que los grande propietarios o gestores cuentan con 10 o más que corresponden a 1858 unidades o el 47% del total (ver Tabla 2). Es decir, este último grupo concentra la mayor proporción de unidades que circulan en Airbnb en el distrito de Medellín. No solamente, no se da una distribución más uniforme, sino que pocos propietarios-gestores, 8%, cuenta con la mayoría de unidades que se alquilan en la plataforma.

Se confirma la existencia tanto de microespeculadores patrimoniales que pueden tener entre 1 o 2 inmuebles registrados, de empresas que ejercen un rol homologo a los especuladores pasivos entre 3 y 19 inmuebles. Desde los 20 inmuebles en adelante, la complejidad de administración en simultaneo de casas, apartamentos, cuartos, fincas, etc., es tal que los agentes involucrados pueden ser especuladores inductivos —agentes con múltiples inversiones inmobiliarias— o macroespeculadores financiero-inmobiliarios con capacidad para facilitar la operación continua de extracción de rentas.

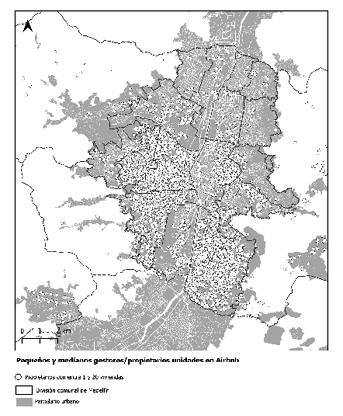

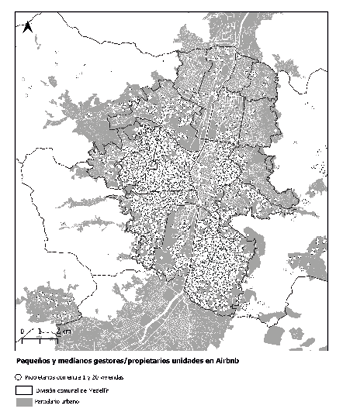

Esa partición dual entre pequeños y grandes especuladores tiene al menos dos impactos en la geografía urbana de Medellín. Los primeros, considerando potencialmente microespeculadores patrimoniales y pequeños y medianos especuladores pasivos, han facilitado la conversión de inmuebles en habitaciones turísticas en todas las comunas y corregimientos de Medellín, aunque con una diferenciación importante entre el norte y sur. Barrios con origen en las políticas de vivienda social, de autoconstrucción popular, de clase media y alta cuentan con inmuebles a disposición de turistas nacionales y extranjeros (ver Figura 4).

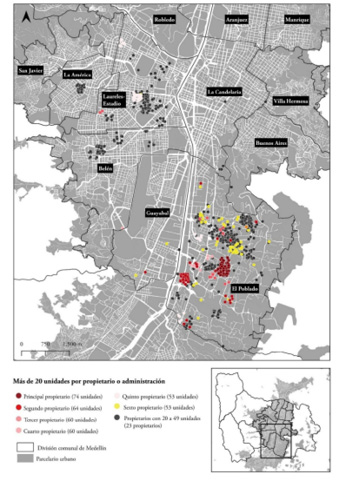

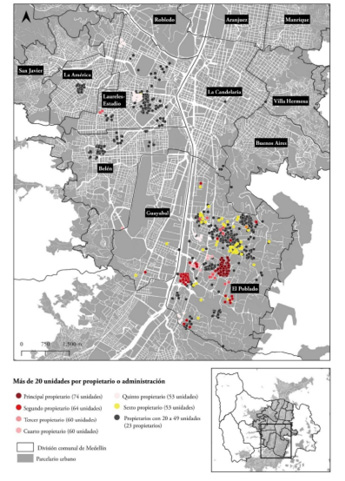

Los especuladores de gran escala pueden incluir a los inductivos y macroespeculadores financiero-inmobiliario puesto que la distribución espacial de sus unidades devela una alta selectividad. Las unidades de grandes propietarios y gestores develan que estos recurren a agrupar en los lugares de mayor prestigio social: el sector conocido como “milla de oro”, el corredor de la calle 10 y la transversal superior en El Poblado; en el occidente de la ciudad, destaca el corredor de la carrera 70, pero hay concentraciones en barrios de la comuna de Belén y La América, cerca de la comuna 13, San Javier (ver Figura 5).

Esa selectividad implica una potente monopolización de los activos inmobiliarios en esas zonas que cuentan con características comunes: son barrios de clase alta y en menor medida, media; presentan una alta centralidad respecto a concentración de actividades turísticas, comercio, restaurantes, bares y discotecas; se dan importantes procesos de verticalización edilicia a partir de procesos de renovación urbana predio a predio; son contiguas a lo que en términos de la política de ordenamiento territorial local, se denominan corredores de alta mixtura que incluye, además de comercio y restaurantes, moteles.

En esas áreas valorizadas por el turismo, turistificadas, se concentran desde hace menos de cinco años un alto volumen de edificios para rentas cortas en distintas modalidades —coliving, hostales temáticos (influencers y youtubers, por ejemplo), apartaestudios, etc. — que cuentan con unas tipologías arquitectónicas bastante recurrentes: edificios altos, fachadas verdes, uso de colores vistosos e incluso murales como elementos decorativos. Resulta difícil identificar cuántas unidades de la base de datos ya hacen parte de este tipo de edificios y si esto explica las concentraciones espaciales, además de que no se está tomando en cuenta otras plataformas como Vrbo, Booking en las que un promotor simultáneamente también podría estar en una o dos de esas aplicaciones.

Posiblemente son las mismas empresas desarrolladoras las cuales gestionan las cuotas de los inversionistas y la circulación de las propiedades en plataformas como Airbnb, funcionando como sociedad gestora de activos, en este caso inmobiliarios. No obstante, la denominación registrada en la base de datos no permite identificar información particular sobre esas empresas.

Reflexiones Finales

El ejercicio analítico planteado devela una acuciante centralización de los inmuebles que circulan en la plataforma Airbnb, ostentando los pequeños propietarios o gestores (los que tienen uno o a lo sumo dos unidades asociadas) solamente el 40.4% del conjunto de activos. Los agentes especializados medianos y grandes controlan el 47%, casi la mitad del mercado de los alojamientos. Esto concuerda con otras investigaciones sobre las tendencias monopólicas de los agentes que participan en Airbnb en otras ciudades turísticas del mundo (Brossat, 2019; García-Lopez et al., 2021; González, 2023; Lerena-Rongvaux y Orozco, 2025).

Si bien no hay información en detalle sobre el tipo de propietarios-gestores es evidente que operan, al menos desde el punto de vista de sus estrategias de localización y concentración de alojamientos, como sociedades gestoras de activos. Aunque no hay evidencia de la presencia de las mayores empresas globales, es posible que existan firmas locales, nacionales o incluso transnacionales de ese tipo. Este es un punto sobre el cual se debería profundizar en la medida en que aparezcan afloramientos, espacios visibles dentro de una estructura oculta.

Una forma es rastrear las empresas e inversionistas que incursionan en el activo mercado de los edificios con inmuebles para rentas cortas en Medellín, que podrían ser las principales sociedades gestores de ese tipo de activos en plataformas como Airbnb. Por ahora, lo que deja entrever el análisis hecho es que tienen un rol fundamental para captar rentas de monopolio turístico al concentrar la mayor cantidad de activos en zonas altamente valoradas socialmente, próximas a los circuitos turísticos y de alta centralidad funcional.

Aún resta el estudio de ese tipo de inmuebles de renta cortas en función los impactos en futuras crisis inmobiliarias o del turismo. Los procesos de devaluación podrían atenuarse mediante el uso de estos como vivienda principal con una precarización de los estándares habitacionales para quienes deben recurrir al mercado de los alquileres.

No obstante, que el mercado fuera menos centralizado tampoco sería una situación ideal. Con un 40% de unidades que corresponden a microespeculadores patrimoniales se impactan todos los segmentos del mercado de la vivienda urbana, inclusive en mayor medida de lo que lo hacen los activos gestionados por los medianos y grandes gestores-propietarios. Este es uno de los elementos estructurales asociados con los movimientos generales de precios que afectan actualmente a Medellín (Santana, 2024).

Ya sean con nuestras viviendas en sus carteras de inversión o con una creciente capa de microespeculadores patrimoniales que buscan ampliar sus ingresos o asegurarse una pensión más generosa, hay combustibles de distintos tipos que alimentan la actual crisis de la vivienda en Medellín. Y están fuera de la agenda de los movimientos sociales, de las políticas urbanas —ahora orientadas a construir un mar artificial—, del proceso de revisión del plan de ordenamiento territorial y del limitado rol del Estado local y nacional para concretar el derecho a una vivienda digna.

Referencias

BROSSAT, I. (2019). Airbnb: la ciudad uberizada. (S. Ruiz Elizalde, Trad.; 1.a ed.). Katakrak. (Trabajo original publicado en 2018). https://katakrak.net/sites/default/files/airbnb._la_ciudad_uberizada_web.pdf

CARROZA ATHENS, N. (2022). Variedades de financiarización de la vivienda en América Latina: un análisis comparado entre Chile y Venezuela (2000-2015). Revista INVI, 37(105), 98–123. https://doi.org/10.5354/0718-8358.2022.63800

CHRISTOPHERS, B. (2025). Nuestras vidas en sus carteras de inversión. Cómo los gestores de activos dominan el mundo. (P. Martín Ponz, Trad.; 1.a ed.). Traficantes de Sueños. (Trabajo original publicado en 2023). https://traficantes.net/sites/default/files/pdfs/PC_33_Nuestras%20vidas_web_1.pdf

GARCIA-LÓPEZ, M. À., JOFRE-MONSENY, J., MARTÍNEZ-MAZZA, R., & SEGÚ, M. (2020). Do short-term rental platforms affect housing markets? Evidence from Airbnb in Barcelona. Journal of Urban Economics, 119, https://doi.org/10.1016/j.jue.2020.103278

GONZÁLEZ, R. (2023). Los oferentes de Airbnb en la financiarización de la vivienda en las áreas centrales de la Ciudad de México, URBS. Revista de Estudios Urbanos y Ciencias Sociales, 13(1): 101-107. https://urbs.xoc.uam.mx/index.php/urbs/article/view/41/39

JARAMILLO, S. (2009). Hacia una teoría de la renta del suelo urbano (2.ª ed.). Universidad de los Andes.

HARVEY, D. (2018). Los senderos del mundo. (J. Madariaga. Trad.; 1.a ed.). Akal. (Trabajo original publicado en 2016).

LERENA-RONGVAUX, N. Y OROZCO, H. (2025). Alquileres a corto plazo como nuevos patrones de acumulación territorial. Airbnb en Buenos Aires y Santiago de Chile. Scripta Nova. Revista Electrónica de Geografía y Ciencias Sociales, 29(2), 141-176. https://doi.org/10.1344/sn2025.29.46737

ROLNIK, R. (2017). La guerra de los lugares. La colonización de la tierra y la vivienda en la era de las finanzas (1.ª ed.).. LOM Ediciones.

SANTANA RIVAS, L. D. (2024). Los precios de la vivienda en Medellín: ¿crisis urbana coyuntural o estructural?. Bitácora Urbano Territorial, 34(2), 228–242. https://doi.org/10.15446/bitacora.v34n2.109348

SECRETARIA DE TURISMO. (2025). Sistema de Inteligencia Turística (SIT). https://www.turismomde.gov.co/

ZAPATA, A. (2023, SEPTIEMBRE 19). Avanza el proyecto de ley que permitirá que cualquier vivienda residencial sea de uso turístico: así lo puede afectar. El Colombiano, https://www.elcolombiano.com/negocios/proyecto-de-ley-205-de-2022-busca-reformar-regimen-de-propiedad-horizontal-en-colombia-para-que-turismo-sea-permitido-en-cualquier-inmueble-residenci-GH22432602

VERGARA-PERUCICH, F. (2025). ¿Financiarización o financierización? Precisiones etimológicas para un concepto crítico en la literatura de estudios urbanos en Hispanoamérica. Revista EURE - Revista De Estudios Urbano Regionales, 51(154), 1–9. https://doi.org/10.7764/EURE.51.154.11

Luis Daniel Santana Rivas

Profesor Asociado de la Escuela del Hábitat. Geógrafo y Magíster en Geografía por la Universidad Nacional de Colombia, Sede Bogotá y Doctor en Geografía de la Pontificia Universidad Católica de Chile.

Alejandro Aristizábal Silva

Politólogo de la Universidad Nacional de Colombia, Magister en Estudios Socioespaciales de la Universidad de Antioquia. Integrante del Centro de Pensamiento Crítico Políticas y del Grupo de Investigación Estudios del Territorio GET.

Autores

Centralización socioespacial del stock de Airbnb en Medellín

Nuestras viviendas en sus carteras de inversión.

Centralización socioespacial del stock de Airbnb en Medellín

Centralización socioespacial del stock de Airbnb en Medellín

El objetivo del artículo es indagar qué tan centralizada está la propiedad o gestión de viviendas transformadas en activos transados en la plataforma Airbnb —sobre todo del primer tipo— y cómo se distribuyen espacialmente en el territorio medellinense.

Se parte de la hipótesis de que el desarrollo y conversión de vivienda en inmuebles para rentas cortas, que circulan mayoritariamente en la plataforma digital de Airbnb, es un campo de avanzada de la financiarización inmobiliaria y de la vivienda en el contexto medellinense.

Centralización socioespacial del stock de Airbnb en Medellín

Centralización socioespacial del stock de Airbnb en Medellín

Centralización socioespacial del stock de Airbnb en Medellín

Tabla 1. Variables y forma de búsqueda

Fuente: Elaboración propia.

|

Variables |

Descripción |

|---|---|

|

Name |

Es el nombre con el que se identifica el alojamiento, inmueble o unidad ofrecida |

|

Host |

Persona o gestor responsable del alojamiento, encargada de su administración, contacto y atención a los huéspedes |

|

Longitude |

Coordenada geográfica que indica la posición del alojamiento en sentido este-oeste en el mapa |

|

Latitude |

Coordenada geográfica que indica la posición del alojamiento en sentido norte-sur. |

|

Max capacity |

Número total de personas que el alojamiento puede recibir según sus características y normas de ocupación |

|

Sleeps |

Número de habitaciones en el alojamiento |

|

Arrengement type |

Forma en la que están organizados los espacios para alojar a los huéspedes (por ejemplo: habitación privada, habitación compartida, apartamento completo, estudio, etc. |

|

Property type |

Clasificación del inmueble según su naturaleza física o uso: casa, apartamento, cabaña, finca, loft, entre otros |

|

Host link |

URL o dirección web que dirige al perfil del anfitrión |

Centralización socioespacial del stock de Airbnb en Medellín

Figura 1. Densidad de inmuebles en alquiler corto en Airbnb en 2024

Fuente: Elaboración propia.

Centralización socioespacial del stock de Airbnb en Medellín

Figura 2. Grandes tipos de alojamiento en Airbnb en 2024

Fuente: Elaboración propia.

Figura 3. Numero de Airbnb por usos del suelo urbano y rural POT 2014

Fuente: Elaboración propia.

Centralización socioespacial del stock de Airbnb en Medellín

Tabla 2. Distribución de unidades y propietarios-gestores en Airbnb en Medellín, 2024

Fuente: Elaboración propia.

|

Rango |

Propietarios |

Unidades |

Porcentaje de prop. (%) |

Porcentaje de Unid. (%) |

Porcentaje acumulado de unidades |

|

1 |

2188 |

2188 |

72,0 |

30,7 |

30,7 |

|

2 |

347 |

694 |

11,4 |

9,7 |

40,4 |

|

3 a 4 |

245 |

831 |

8,1 |

11,7 |

52,1 |

|

5 a 9 |

167 |

1063 |

5,5 |

14,9 |

67,0 |

|

10 a 19 |

61 |

803 |

2,0 |

11,3 |

78,2 |

|

20 a 49 |

23 |

640 |

0,8 |

9,0 |

87,2 |

|

Más de 50 |

7 |

415 |

0,2 |

5,8 |

93,0 |

|

Sin dato |

496 |

7,0 |

100,0 |

||

|

Total |

3038 |

7130 |

100 |

Centralización socioespacial del stock de Airbnb en Medellín

Figura 4. Pequeños y medios propietarios-gestores de unidades en Airbnb en Medellín, 2024

Fuente: Elaboración propia.

Centralización socioespacial del stock de Airbnb en Medellín

Figura 5. Grandes propietarios-gestores de unidades en Airbnb en Medellín, 2024

Fuente: Elaboración propia.

Centralización socioespacial del stock de Airbnb en Medellín

Centralización socioespacial del stock de Airbnb en Medellín

Centralización socioespacial del stock de Airbnb en Medellín

Fuente: Autoría propia

Our homes in their investment portfolios.

Sociospatial centralization of Airbnb stock in Medellín

Nuestras viviendas en sus carteras de inversión.

Centralización socioespacial del stock de Airbnb en Medellín

Nossas casas em seus portfólios de investimento.

Centralização socioespacial das ações do Airbnb em Medellín

Nos logements dans vos portefeuilles d'investissement.

Centralisation sociospatiale du parc Airbnb à Medellín

Luis Daniel Santana Rivas

Universidad Nacional de Colombia, Sede Medellín

ldsantanar@unal.edu.co

https://orcid.org/0000-0003-4855-5710

Alejandro Aristizábal Silva

Universidad Nacional de Colombia, Sede Medellín

aaristizabalsr@unal.edu.co

https://orcid.org/0000-0001-5484-6106

How to cite this article:

Santana Rivas, L. D., Aristizábal Silva, A. (2025). Our homes in their investment portfolios. Socio-spatial centralization of Airbnb stock in Medellín. Bitácora Urbano Territorial, 35(III): 285-298.

https://doi.org/10.15446/bitacora.v35n3.122521

Recibido: 01/09/2025

Aprobado: 25/11/2025

ISSN electrónico 2027-145X. ISSN impreso 0124-7913. Universidad Nacional de Colombia, Bogotá

(3) 2025: 285-298

E-21_122521

Autor

Abstract

One of the constituent elements of the current touristification process in Medellín is an active short-term rental property market, which has expanded the spheres of reproduction of financial and real estate capital. This emergence, rapid in time and extensive in space, has occurred in two forms: the conversion of existing housing stock into tourist residences and the development of new ad hoc real estate products. Thus, the objective of this article is to investigate how centralized the ownership or management of homes transformed into assets traded on the Airbnb platform is—particularly the former—and how they are spatially distributed throughout Medellín. By identifying the number and type of properties associated with hosts, different agents, their market positions, and the spatial arrangement of their assets were identified. It is evident that, contrary to the imaginary of a decentralized market, monopolistic tendencies are present, suggesting that a large part of Airbnb’s stock corresponds to investment portfolios with selective spatial planning in the location of its assets, with a significant concrete and potential impact on the city’s social geography.

Keywords: real estate market, housing, tourism, speculation

Resumen

Uno de los elementos constitutivos del actual proceso turistificador que se da en Medellín es un activo mercado de inmuebles de rentas cortas, que ha ampliado las esferas de la reproducción de capitales financiero-inmobiliarios. Esa irrupción, rápida en términos temporales y extensiva espacialmente, se ha dado bajo dos modalidades: la conversión de inmuebles del parque habitacional en residencias turísticas y el desarrollo de nuevos productos inmobiliarios ah hoc. Así, el objetivo del artículo es indagar qué tan centralizada está la propiedad o gestión de viviendas transformadas en activos transados en la plataforma Airbnb —sobre todo del primer tipo— y cómo se distribuyen espacialmente en el territorio medellinense. A partir de la identificación de la cantidad y tipo de inmuebles asociados a los ‘hosts’ se identificaron diferentes agentes, sus posiciones en el mercado y la disposición espacial de sus activos. Se evidencia que, a diferencia del imaginario de un mercado descentralizado, se presentan tendencias monopólicas que sugieren que buena parte del stock de Airbnb corresponde a carteras de inversión con una planificación espacial selectiva en la localización de sus activos, con un gran impacto concreto y potencial en la geografía social de la ciudad.

Palabras clave: vivienda de alquiler, vivienda, turismo, mercado financiero.

Resumo

Um dos elementos constitutivos do atual processo de turistificação em Medellín é um ativo mercado imobiliário de aluguel de curta temporada, que expandiu as esferas de reprodução do capital financeiro e imobiliário. Essa emergência, rápida no tempo e extensa no espaço, ocorreu de duas formas: a conversão do parque habitacional existente em residências turísticas e o desenvolvimento de novos produtos imobiliários ad hoc. Assim, o objetivo deste artigo é investigar o quão centralizada é a propriedade ou a gestão de imóveis transformados em ativos negociados na plataforma Airbnb — em particular a primeira — e como eles se distribuem espacialmente por Medellín. Ao identificar o número e o tipo de imóveis associados aos anfitriões, foram identificados diferentes agentes, suas posições de mercado e a disposição espacial de seus ativos. É evidente que, ao contrário do imaginário de um mercado descentralizado, tendências monopolistas estão presentes, sugerindo que grande parte do estoque do Airbnb corresponde a carteiras de investimentos com planejamento espacial seletivo na localização de seus ativos, com significativo impacto concreto e potencial na geografia social da cidade.

Palavras-chave: mercado imobiliário, habitação, turismo, especulação

Résumé

L’un des éléments constitutifs du processus actuel de touristification à Medellín est un marché immobilier locatif actif à court terme, qui a élargi les sphères de reproduction du capital financier et immobilier. Cette émergence, rapide dans le temps et étendue dans l’espace, s’est manifestée sous deux formes : la conversion du parc immobilier existant en résidences touristiques et le développement de nouveaux produits immobiliers ad hoc. Cet article vise donc à analyser le degré de centralisation de la propriété ou de la gestion des logements transformés en actifs négociés sur la plateforme Airbnb, en particulier dans le premier cas, et leur répartition spatiale à Medellín. En identifiant le nombre et le type de biens immobiliers associés aux hôtes, les différents agents, leur positionnement sur le marché et la répartition spatiale de leurs actifs ont été identifiés. Il apparaît clairement que, contrairement à l’imaginaire d’un marché décentralisé, des tendances monopolistiques sont présentes, suggérant qu’une grande partie du parc immobilier d’Airbnb correspond à des portefeuilles d’investissement avec une planification spatiale sélective de la localisation de ses actifs, avec un impact concret et potentiel significatif sur la géographie sociale de la ville.

Mots-clés : marché immobilier, logement, tourisme, spéculation

Introduction

In less than a decade, Medellín has transformed and established itself as a touristic city. After being a destination predominantly visited by domestic tourists until the first decade of the 21st century, it is now visited mainly by foreigners, who represent 72% of visitors, with an estimated 1.8 million (Secretariat of Tourism, 2025) in 2025. In terms of accommodation, these growing numbers of tourists stay in hotels and hostels or in what the district administration calls tourist housing, making it difficult to establish the absolute number of guests, especially in the latter category.

Since 2021, the Mayor's Office of Medellín has reported data on accommodation in 'tourist housing', which went from 4,219 units in that year to 17,138, 33,973, 39,533, and 36,417 in 2022, 2023, 2024, and 2025, respectively (Secretariat of Tourism, 2025). Although occupancy in July 2025 was 49% compared to 70% for hotels and hostels, the owners of these homes, who are registered as tourism service providers alongside shops, restaurants, and other activities in the sector, accounted for 70% of the total in 2025 (Ministry of Tourism, 2025).

Although the figures are by no means definitive in terms of reflecting the real importance of this new real estate market, they do confirm the growing importance of what will be referred to here as 'short-term rental housing', given that what prevails in its social circulation is not its use value associated with living in it, but rather its exchange value in recurrent movement, which produces short-term income and financial liquidity. This importance is not only defined by the dynamics inherent in tourism but is also key to understanding the current urban housing crisis.

It is therefore essential to understand the configuration, development, and changes in the production, circulation, and consumption of short-term rental housing involved in both tourism activities and new ways of living, such as digital nomadism and international retirement migration. Although the public debate on Airbnb in Medellín has focused on gentrification, rising rental prices for residents, and conflicts between tourists and locals, little is known about the social agents involved in this debate, as well as their strategies for social and spatial impact on the city.

For this reason, regulatory proposals such as those put forward by the current administration, which simply involve registering properties and running advertising campaigns —in conjunction with Airbnb— to limit the use of these homes for sex tourism, or those that will surely result from making an inventory of them for the new revision of the land use plan, are aimed at facilitating the development of this new financial-real estate market (Brossat, 2019), viewing them essentially as just another phenomenon of 'land occupation'.

A first step toward generating a deep understanding of the configuration and development of short-term rental properties in Medellín involves scrutinizing the few and nebulous data that exist to identify the urban agents involved. Consequently, the objective of this article is to investigate how centralized the ownership or management of housing transformed into assets traded on the Airbnb platform is —especially the former—, and how they are spatially distributed in the Medellín area.

The starting point is the hypothesis that the development and conversion of housing into short-term rental properties, which circulate mainly on the Airbnb digital platform, is a cutting-edge field of real estate and housing financialization in the Medellín context and that, although it is far from the monopolistic tendencies exercised by large global real estate asset management companies, in tourist metropolises, it shows clear signs of moving towards that horizon. Therefore, both citizen and social responses and the formulation of housing policies as a fundamental social right must be supported by a broad understanding of the characteristics of this market in Medellín.

Methodologically, the challenge of financial and real estate opacity in this market emerges, which is common in other tourist contexts but more serious in Medellín due to the structural existence of illicit capital accumulation. In response to this, the unique identification number assigned by Airbnb on the AllTheRooms website was explored. This type of input is generated for consultation by investors in the sector, including platforms, and therefore it is not possible to explore the legal nature of each one in detail. Based on the number of assets associated with the same identifier, they were classified quantitatively and qualitatively into several categories of agents. Subsequently, the spatial distribution of these different types was identified based on their importance in the market, which ultimately allows profiles to be identified according to their impact on the social geography of the city.

Our Homes and Cities in Their Investment Portfolios

Much of the theoretical reflection on the capitalist financialization of housing has emphasized first understanding how a spatially fixed asset is transformed into a tradable security in capital markets, with consequences in terms of cheaper credit, mortgage debt securitization, and the impact of financial crises in terms of housing expropriation. Subsequently, authors and authors have delved into the implications of real estate production and circulation, highlighting the role of development and income investment funds, which implies the imposition of strictly financial and capital market logic on this branch of accumulation (Carroza Athens, 2022; Vergara-Perucich, 2025).

Recently, the emergence of platforms for the circulation of short-term rental housing has pointed to a new area of this financialization of housing. However, what happens to housing prices because of the dynamics of short-term rentals has structural elements that are constitutive of real estate markets in general. Understanding the configuration of a short-term rental housing market and its urban implications therefore involves establishing the structural elements of capitalist real estate development and the contingencies that derive from financialization in a new niche for the reproduction of financial and real estate capital.

In this sense, it is possible to point out that the existence of this new market has an impact on what Jaramillo (2009) calls general and cyclical movements in housing prices; that is, on the trend patterns of land price increases that subsequently imply increases in the prices of built space and medium- and short-term fluctuations, respectively. In the first case, the short-term rental market accelerates the monopolization of land and real estate assets, while in the second, tourism cycles impact the dynamics of housing prices.

It also means that the institution in different urban and rural areas, like any new capitalist market, involves processes of primitive accumulation that can be internal or external (Harvey, 2018; Rolnik, 2017), within which gentrification is nothing more than a process limited to certain areas of cities. The modalities of enclosure of the housing market can affect areas such as the rental segment, the production of social housing, and even self-construction.

Finally, a third structural impact will result from the transformation of the traditional roles of certain types of urban speculators, also described by Jaramillo (2009). The development of a niche market for housing speculation in conjunction with the financialization of capitalism implies new forms of social agency in the dynamics of housing price movements.

One of the main developments introduced by the production and circulation of short-term rental housing in a context of financial capitalism is described by Christophers (2025) in Our Lives in Their Investment Portfolios: How Asset Managers Rule the World. The circulation of non-residential real estate, housing, and territorial infrastructure currently depends on asset management companies that administer these assets under a logic of maximizing returns and financial liquidity, which are owned by private and institutional investors. This management involves minimizing maintenance costs, amplifying the difference between the acquisition and sale costs of the assets, and facilitating their rapid sale if necessary (Christophers, 2025).

Currently, both global asset management companies and others with a national, regional, or metropolitan scope are often behind part of the stock circulating on platforms such as Airbnb. Of course, the levels of opacity are notable, and it is not always feasible to establish the weight of large management companies in the world's major tourist metropolises. They act in metropolitan contexts as 'inductive macro-speculators', a category adapted from that originally proposed by Jaramillo (2009) insofar as their transactions and housing asset management patterns affect price movements in different cities, and within them in large or highly valued areas; also in that they manage not only housing but also infrastructure, enabling them to capture different forms of differential rents.

Although these asset management companies are at the top of the tourism market hierarchy, in contexts such as Colombia, many managers are traditional 'inductive speculators', generally operating as developers of new short-term rental real estate developments, as well as in the financial management of these same properties on platforms such as Airbnb. The capture and appropriation of land rents are combined with the financial surpluses from the management of assets owned by various types of institutional or individual investors.

In the realm of passive speculators, conceived by Jaramillo (2009) as agents who simply participate in the circulation of housing in the market —sales, rentals— a new urban agent emerges: ‘passive short-term rental speculators' who manage short-term rental housing on a medium scale in terms of volume, but who, in addition to facilitating management within the real estate platform of different owners, sometimes act as rental managers providing cleaning, refurbishment, and maintenance services for the properties. As Santana (2024) also points out, the existence of Airbnb has led to the proliferation of a new type of housing speculator who does not benefit from increases in the value of the housing they normally use —Jaramillo (2009) calls this proto-speculation— nor from specialized real estate brokerage companies —passive speculation—. It is a 'micro-property speculator' who benefits from rents and, in this case, from increases in the contract rent for short-term rentals of their second or third home —income that supplements their regular income.

Each of these types of agents could have different impacts on urban geography. Macro-speculators and inductive speculators would tend to concentrate on assets that generate monopoly rents —those that have unique location conditions or socially valued attributes that are likely to fetch a monopoly price because of those very conditions— as these are the ones that make it easier to guarantee greater profitability and liquidity. Passive speculators tend to develop strategies to focus or diversify their areas of operation based on their knowledge of the market, while micro-speculators capture differential rents in different, less attractive locations.

In this sense, the consolidation of these trends generates pressure on almost all segments of the housing market, whether new, rental, or across different social classes. Although less consolidated working-class neighborhoods are unattractive, informal areas with better accessibility to tourist circuits are also entering the Airbnb housing circulation process. It could be said that the ‘Airbnbification’ of housing is a process that affects speculative movements in structural and cyclical prices.

Methodological Strategy

Based on a selection of data by commune and district and anonymized information from the AllTheRooms website, a database was created with variables such as location, host (with a unique identifier), type of accommodation, and capacity (see Table 1). Three processes were carried out using this spatial database.

First, more than 7,000 real estate assets circulating on Airbnb in July 2024 were georeferenced, identifying how they are distributed in relative terms, i.e., based on their density in Medellín's urban and rural geography. The spatial distributions of different types of accommodation were also identified in five categories that group together more than fifteen strictly building-related designations and where they are located according to the land use assigned in the land use plan.

Secondly, the identification and classification of Airbnb hosts based on the number of assets they manage or own within the jurisdiction of the district of Medellín; the following ranges were identified: 1, 2, 3 and 4, 5 to 9, 10 to 19, 20 to 49, and more than 50. As mentioned, it is not possible to establish whether the host is the owner or simply the manager or administrator, nor is it possible to obtain detailed information on whether they are a natural or legal person. For this reason, reference will be made to owner-managers, especially those associated with two or more assets.

Thirdly, depending on whether they are small, medium, or large owner-managers of assets, asset distribution maps were drawn up to identify whether there are differential location patterns depending on the type of urban and financial-real estate agent. This makes it easier to explore the socio-spatial implications of the centralization of assets on Airbnb in Medellín.

Airbnb, a new financial-real estate monopoly? Evidence in Medellín

Although the first widely circulated map showing the distribution of Airbnb accommodations in Medellín appeared in an article in the newspaper El Colombiano (2023) with data extracted from the AllTheRooms website, exploratory analyses of and their spatiotemporal variation are still necessary. Although the data presented is from July 2024, the consolidation of touristification means that it is still valid in terms of trends as of September 2025. Before identifying the types of agents involved in Airbnb, some exploratory elements on the spatial distribution of real estate assets at that time are provided.

The Airbnb Phenomenon in Medellín

The Airbnb map for the district of Medellín alone in 2024 showed more than 7,000 housing units of various types. Although the platform has been operating since the early 2010s and it was initially thought that the properties included in its database were located in the city's traditional tourist and hotel sectors, by 2024 there is a considerable dispersion of units in both rural areas —mainly in the township of Santa Elena— and urban areas —in the west, eastern pericenter, and southeast— with only the density of properties varying, which is of course higher in neighborhoods close to tourist attractions (see Figure 1).

There are therefore two distribution patterns: in the communes of Laureles-Estadio and El Poblado, there is the highest density of units, ranging from 11 to 56 properties per hectare, in the form of corridors such as the one comprising Carrera 70 in the west of the city at Laureles-Estadio, Calle 10 in El Poblado, and east of Avenida Oriental in the central area; the second consists of less dense but very scattered clusters in middle-class districts such as Belén and Robledo, but also in working-class districts such as Villa Hermosa, Manrique, and Aranjuez, and even Popular on the northeastern outskirts (see Figure 1).

The platform distinguishes between more than 15 types of urban and rural accommodation, based on the type of building, size, etc., which are grouped into four broad categories. The most prevalent and present in all neighborhoods of Medellín are those with the greatest impact on urban housing: houses, apartments, and rooms (see Figure 2). Accommodations associated with hostels and new short-term rental buildings represent a significant percentage but are more concentrated in tourist districts (see Figure 2). Finally, units in rural villages have an impact on three of Medellín's five districts: Santa Elena, San Cristóbal, and Palmitas, but mainly the former (see Figure 2).

Sixty-seven percent of accommodations are concentrated in urban areas with high and low functional mix, while in rural areas, 33% are located in mixed urban-rural areas —in the suburban category— and 20% in protected forest areas (see Figure 3). This shows that in urban areas, accommodations impact areas that are well served by services and businesses, while in rural areas they jeopardize environmental conservation and agricultural production, mainly of the peasant type.

A First Approach to Urban Agents in Medellín's Airbnb

At first glance, the extremely high socio-spatial dispersion of Airbnb properties would suggest, as in the rhetoric of platform companies, that various social agents from different classes benefit from these rents. However, when filtering the unique identifiers in more than 7,000 units in Medellín, the evidence suggests otherwise.

Seventy-two percent of owners or managers have only one property, controlling only 30.7% of the total units listed on Airbnb. If we add those who manage two properties, the cumulative total rises to 40.4% of all units, even though they represent 83% of owners (see Table 2). Units with 3 to 9 units account for 26% of the accommodation property stock and only 13.6% of owners or managers (see Table 2).

Finally, it should be noted that large owners or managers have 10 or more units, corresponding to 1,858 units or 47% of the total (see Table 2). In other words, this last group accounts for the largest proportion of units listed on Airbnb in the district of Medellín. Not only is there no more uniform distribution, but a small number of owners/managers (8%) own most units rented on the platform.

The existence of both micro-property speculators, who may have between one and two registered properties, and companies that play a role similar to that of passive speculators, with between three and 19 properties, is confirmed. From 20 properties onwards, the complexity of simultaneously managing houses, apartments, rooms, farms, etc., is such that the agents involved may be inductive speculators—agents with multiple real estate investments— or macro financial-real estate speculators with the capacity to facilitate the continuous operation of rent extraction.

This dual division between small and large speculators has at least two impacts on the urban geography of Medellín. The former, potentially considered micro-property speculators and small and medium-sized passive speculators, have facilitated the conversion of properties into tourist rooms in all the communes and districts of Medellín, although with a significant difference between the north and south. Neighborhoods that originated from social housing policies, popular self-construction, and middle- and upper-class policies have properties available to domestic and foreign tourists (see Figure 4).

Large-scale speculators may include inductive and macro financial-real estate speculators, since the spatial distribution of their units reveals a high degree of selectivity. The units owned and managed by large property owners reveal that they tend to cluster in the most socially prestigious areas: the sector known as the "golden mile," the corridor of 10th Street and the upper transversal in El Poblado; in the west of the city, the Carrera 70 corridor stands out, but there are also concentrations in neighborhoods in the Belén and La América districts, near district 13, San Javier (see Figure 5).

This selectivity implies a powerful monopolization of real estate assets in these areas, which share common characteristics: they are upper-class neighborhoods and, to a lesser extent, middle-class neighborhoods; they are highly centralized in terms of tourist activities, commerce, restaurants, bars, and nightclubs; they are undergoing significant building verticalization processes as a result of property-by-property urban renewal processes; they are contiguous to what, in terms of local land use policy, are called high-mix corridors, which include motels in addition to commerce and restaurants.

In these areas valued by tourism, which have become tourist destinations, a high volume of buildings for short-term rentals in different modalities —coliving, themed hostels (influencers and YouTubers, for example), studio apartments, etc.— have been concentrated for less than five years. These buildings tend to have recurring architectural features: tall buildings, green facades, use of bright colors, and even murals as decorative elements. It is difficult to identify how many units in the database are already part of this type of building and whether this explains the spatial concentrations, in addition to the fact that other platforms such as Vrbo and Booking are not being considered, knowing that a developer can be simultaneously on one or two of these applications.

It is possible that the same development companies manage investor quotas and the circulation of properties on platforms such as Airbnb, functioning as asset management companies, in this case for real estate. However, the name registered in the database does not allow for the identification of specific information about these companies.

Final reflections

The analytical exercise reveals a pressing centralization of properties listed on the Airbnb platform, with small owners or managers (those with one or at most two associated units) accounting for only 40.4% of the total assets. Medium and large specialized agents control 47%, almost half of the accommodation market. This is consistent with other research on the monopolistic tendencies of agents participating in Airbnb in other tourist cities around the world (Brossat, 2019; García-Lopez et al., 2021; González, 2023; Lerena-Rongvaux and Orozco, 2025).

Although there is no detailed information on the type of owner-managers, they operate, at least from the point of view of their location and accommodation concentration strategies, as asset management companies. Although there is no evidence of the presence of major global companies, it is possible that local, national, or even transnational firms of this type exist. This is a point that should be explored further as outcroppings, visible spaces within a hidden structure, emerge.

One way is to track the companies and investors that are venturing into the active market for short-term rental properties in Medellín, which could be the main management companies for this type of asset on platforms such as Airbnb. For now, what the analysis suggests is that they play a fundamental role in capturing tourist monopoly rents by concentrating the largest amount of assets in socially highly valued areas, close to tourist circuits and with high functional centrality.

The impact of this type of short-term rental property on future real estate or tourism crises still needs to be studied. Devaluation processes could be mitigated by using these properties as primary residences, with a decline in housing standards for those who must resort to the rental market.

However, a less centralized market would not be ideal either. With 40% of units belonging to micro-speculators, all segments of the urban housing market are impacted, even more so than those assets managed by medium and large managers-owners. This is one of the structural elements associated with the general price movements currently affecting Medellín (Santana, 2024).

Whether it is our homes in their investment portfolios or a growing layer of micro-property speculators seeking to increase their income or secure a more generous pension, there are different types of fuels feeding the current housing crisis in Medellín. And they are outside the agenda of social movements, urban policies —now focused on building an artificial sea— the process of reviewing the land use plan, and the limited role of local and national government in realizing the right to decent housing.

References

BROSSAT, I. (2019). Airbnb: la ciudad uberizada. (S. Ruiz Elizalde, Trad.; 1.a ed.). Katakrak. (Trabajo original publicado en 2018). https://katakrak.net/sites/default/files/airbnb._la_ciudad_uberizada_web.pdf

CARROZA ATHENS, N. (2022). Variedades de financiarización de la vivienda en América Latina: un análisis comparado entre Chile y Venezuela (2000-2015). Revista INVI, 37(105), 98–123. https://doi.org/10.5354/0718-8358.2022.63800

CHRISTOPHERS, B. (2025). Nuestras vidas en sus carteras de inversión. Cómo los gestores de activos dominan el mundo. (P. Martín Ponz, Trad.; 1.a ed.). Traficantes de Sueños. (Trabajo original publicado en 2023). https://traficantes.net/sites/default/files/pdfs/PC_33_Nuestras%20vidas_web_1.pdf

GARCIA-LÓPEZ, M. À., JOFRE-MONSENY, J., MARTÍNEZ-MAZZA, R., & SEGÚ, M. (2020). Do short-term rental platforms affect housing markets? Evidence from Airbnb in Barcelona. Journal of Urban Economics, 119, https://doi.org/10.1016/j.jue.2020.103278

GONZÁLEZ, R. (2023). Los oferentes de Airbnb en la financiarización de la vivienda en las áreas centrales de la Ciudad de México, URBS. Revista de Estudios Urbanos y Ciencias Sociales, 13(1): 101-107. https://urbs.xoc.uam.mx/index.php/urbs/article/view/41/39

JARAMILLO, S. (2009). Hacia una teoría de la renta del suelo urbano (2.ª ed.). Universidad de los Andes.

HARVEY, D. (2018). Los senderos del mundo. (J. Madariaga. Trad.; 1.a ed.). Akal. (Trabajo original publicado en 2016).

LERENA-RONGVAUX, N. Y OROZCO, H. (2025). Alquileres a corto plazo como nuevos patrones de acumulación territorial. Airbnb en Buenos Aires y Santiago de Chile. Scripta Nova. Revista Electrónica de Geografía y Ciencias Sociales, 29(2), 141-176. https://doi.org/10.1344/sn2025.29.46737

ROLNIK, R. (2017). La guerra de los lugares. La colonización de la tierra y la vivienda en la era de las finanzas (1.ª ed.).. LOM Ediciones.

SANTANA RIVAS, L. D. (2024). Los precios de la vivienda en Medellín: ¿crisis urbana coyuntural o estructural?. Bitácora Urbano Territorial, 34(2), 228–242. https://doi.org/10.15446/bitacora.v34n2.109348