Publicado

Previsión de demanda intermitente con métodos de series de tiempo y redes neuronales artificiales: Estudio de caso

Intermittent demand forecasting with time series methods and artificial neural networks: A case study

DOI:

https://doi.org/10.15446/dyna.v84n203.63141Palabras clave:

previsión de la demanda, demanda intermitente, redes neuronales artificiales (es)demand forecasting, intermittent demand, artificial neural networks (en)

Recibido: 7 de marzo de 2017; Revisión recibida: 29 de agosto de 2017; Aceptado: 14 de septiembre de 2017

Resumen

Este artículo tiene como objetivo estudiar la previsión de la demanda intermitente de un tipo específico de pieza de reposición en una industria brasilera de sistemas de refrigeración que comercializa sus productos en el mercado latinoamericano. La demanda es caracterizada en términos de intermitencia y variabilidad. Los resultados son calculados usando métodos clásicos de previsión intermitente fuera de la muestra: Croston, Aproximación Syntetos-Boylan (SBA), Corrección Shale-Boylan-Johnston (SBJ), Algoritmo de Previsión de Agregación Múltiple (MAPA) y modelos basados en Redes Neuronales Artificiales (RNA). El Error Cuadrático Medio (RMSE) y Desvío Medio Absoluto (MAE) son utilizados para efectos de comparación y selección del modelo de previsión. El análisis comparativo de los resultados muestra que las previsiones basadas en modelos RNA simple de tres capas y entrenadas con el algoritmo Resilient Backpropagation presentan mejor desempeño. Los cálculos fueron realizados con el software R, RStudio, bibliotecas “forecast”, “tsintermittent” y “neuralnet”.

Palabras clave:

previsión de la demanda, demanda intermitente, redes neuronales artificiales..Abstract

This article aims to study the intermittent demand forecasting for a specific type of spare part of a Brazilian refrigeration industry that commercialize its products in the Latin American market. Demand characterization is performed in terms of their intermittency and variability. Results are obtained with classical intermittent forecasting methods outside the sample: Croston, Syntetos-Boylan Approximation (SBA), Shale-Boylan-Johnston Correction (SBJ), Multiple Aggregation Prediction Algorithm (MAPA) and with Artificial Neural Networks (ANN) based models. Root Mean Square Error (RMSE) and Mean Absolute Error (MAE) are used for comparison and selection of forecast model. The comparative analysis results shows that the predictions based on a simple three-layer ANN model trained with the Resilient Backpropagation algorithm present better performance. The calculations were performed using R software with RStudio, "forecast", "tsintermittent" and "neuralnet" libraries.

Keywords:

demand forecasting, intermittent demand, artificial neural networks..1. Introducción

La previsión de la demanda es una de las funciones más importantes y cruciales en la gestión y toma de decisión en las organizaciones. En particular, los departamentos de producción y operaciones utilizan la previsión como base para tomar decisiones, de forma continua, acerca de todos los recursos necesarios en el sistema productivo.

La sobre estimación de la demanda puede originar niveles de “sobre producción”, riesgos de generar volúmenes indeseables de inventarios, y consecuentemente, desencadenar una elevación de costos. De forma similar, sub estimar la demanda puede traducirse en incumplimiento de compromisos, posibles pérdidas de oportunidades de negocios, y ventas futuras comprometidas. En ambas situaciones, la competitividad de la organización será afectada significativamente. El nivel de precisión de los pronósticos de la demanda tiene un gran impacto en todos los niveles de la cadena de suministro de las organizaciones [1].

En el marco de la globalización, y con escenarios cada vez más competitivos, la estimación de la demanda futura de un producto encierra cierta dificultad. Esta situación se intensifica substancialmente cuando la demanda de productos presenta un comportamiento intermitente en el tiempo. Estimar valores futuros de demanda de un producto que registra valores iguales a cero, o demanda nula durante algunos períodos, es una tarea muy compleja. En función de esa particularidad, durante las últimas décadas varios métodos y modelos fueron propuestos en la literatura para auxiliar la previsión de la demanda intermitente.

El presente artículo tiene como objetivo estudiar la previsión de la demanda intermitente de una industria de sistemas de refrigeración. La industria está localizada en el Brasil y actúa en el mercado, nacional e internacional, hace más de cuatro décadas. Son comercializados sistemas de refrigeración y sus respectivos componentes. Los productos son exportados a mercados de todo el mundo. Este estudio se concentra en el mercado Latinoamericano, específicamente en el segmento de piezas de reposición.

En el análisis son abordados y comparados resultados de dos enfoques de previsión de demanda intermitente. Por un lado, se realiza la previsión usando los principales métodos clásicos estadísticos. Por otro lado, la previsión es estimada a través de modelos basados en Redes Neuronales Artificiales (RNA).

Para cumplir con el objetivo propuesto, el resto de este artículo está organizado de la siguiente manera. En la Sección 2 se realiza una breve descripción de los principales modelos y métodos clásicos utilizados en la previsión de la demanda intermitente. En esta sección también son descritos los modelos basados en redes neuronales artificiales. En la Sección 3 se presenta la metodología y los datos usados en el presente trabajo. Los resultados y la discusión de los mismos son descritos en la sección 4. Finalmente, las consideraciones finales son presentadas en la Sección 5.

2. Métodos de previsión de demanda intermitente

Las series de demanda que presentan períodos con valores cero, consideradas demandas nulas, pueden ser caracterizadas en cuatro tipos según los grados de intermitencia y desempeño errático [2]. Para este fin son calculados dos indicadores: un Coeficiente de Variación Cuadrática (CV2), y el Promedio del Intervalo entre Demandas (ADI). Este último valor puede ser clasificado en otros cuatro grupos: i) errática, cuando el tamaño de la demanda presenta elevada variabilidad; ii) intermitente, cuando la serie presenta varios valores nulos de demanda; iii) granulada ó irregular (en la literatura es conocida como lumpy) cuando la variabilidad del tamaño de la demanda y los períodos entre dos demandas no nulas son altos; y iv) atenuada, cuando la variabilidad del tamaño de la demanda y el período entre dos demandas no nulas son bajas [3-5]. La Fig. 1 muestra esta tipología y los límites de CV2 y ADI.

Figura 1: Padrones de demanda intermitente

2.1. Métodos clásicos de previsión

La suavización exponencial (SE) es uno de los principales métodos clásicos de previsión cuantitativa, es sencillo, robusto y ampliamente utilizado para la previsión de la demanda [6]. Los valores pasados de la serie de tiempo son ponderados y desvalorizados en relación a los más recientes. Ese proceso se realiza en función de parámetros de atenuación que varían en el intervalo [0,1]. De esta manera, con la atenuación de los valores extremos de la serie, es posible definir el patrón básico de la demanda.

Por un lado, los valores de demanda cero en la serie temporal, y por otro, la variabilidad del tamaño de la demanda y del patrón de comportamiento de los datos, dificultan la aplicación de los modelos clásicos de previsión [7].

Croston [8] fue uno de los primeros autores en mostrar que el uso de los métodos clásicos de atenuación exponencial generaba desvíos importantes en la previsión de demandas intermitentes. El método de Croston (CRO) utiliza como base la atenuación exponencial simple separando la serie de tiempo en dos partes: la primera, una serie con valores positivos de demanda, y la segunda, con los tiempos entre demandas consecutivas no nulas. En cada una de esas series se estima la previsión por medio de suavización exponencial y luego, ambos valores son actualizados cuando existe un valor no nulo de demanda. En ambos casos se utiliza el mismo valor del parámetro de atenuación alfa (α).

Una de las características particulares del método CRO es el resultado expresado en términos de una tasa prevista de demanda intermitente, y entendida como la razón “demanda/período” [9]. La Fig. 2 presenta el algoritmo del método Croston donde:

dt: demanda en el periodo t;

: previsión de la demanda no nula para el período siguiente t;

: previsión de la demanda no nula para el período siguiente t;

ft : tiempo entre dos demandas no nulas;

: previsión del intervalo de demanda;

: previsión del intervalo de demanda;

k : intervalo desde la última demanda no nula;

α : parámetro de atenuación, 0≤α≤1;

m : demanda promedio en el período.

Figura 2: Algoritmo método Croston.

Así, la previsión para el próximo período es estimada como la razón entre 𝐷 𝑡 y 𝐹 𝑡 , y calculada mediante la siguiente expresión:

Si bien el método de Croston es ampliamente utilizado en previsión intermitente, estudios posteriores identificaron cierto desvió positivo en la estimación de la demanda. Syntetos y Boylan [7] mostraron que para valores de alfa inferiores a 0.15 los resultados del modelo son satisfactorios incrementándose, de forma significativa, el desvío positivo a medida que se incrementa este parámetro.

La corrección introducida al modelo original [10], conocido como modelo SBA (iniciales de los nombres de los autores), modifica el factor que multiplica la previsión de la demanda del período mediante la expresión 2.

El método modificado SBA presenta mejores resultados que el método original cuando las series de tiempo pertenecen a la clasificación i, ii y iii según la caracterización mostrada en Fig. 1, [11-12].

En [13] fue propuesta otra modificación, denominada corrección SBJ, cuando la llegada de los pedidos sigue comportamiento de tipo Poisson, introduciendo el siguiente factor de corrección:

Estudios posteriores presentan modificaciones al método original de Croston acrecentando algunas características particulares. Según [14] una de las propuestas más interesantes considera el aspecto de la obsolescencia en la previsión de la demanda intermitente. Denominado modelo TSB [11] propone la previsión para el período como la multiplicación del resultado de la atenuación exponencial de las demandas positivas por la probabilidad de no tener demanda nula en ese período. De esta manera la estimación de la probabilidad de una demanda es actualizada para cada período.

Otro enfoque que viene ganando espacio se basa en la agregación temporal para previsión de la demanda intermitente. Conocido como método ADIDA (Aggregate, Disaggregate, Intermittent Demand Approch, por sus iniciales en inglés) transforma la serie inicial en otra serie modificando la frecuencia en que se agregan las demandas de esos periodos, por ejemplo, de mensual a trimestral. Con la serie alternativa se realiza la extrapolación y luego se procede con la desagregación para estimar la previsión de la demanda para un determinado período [15].

2.2. Previsión con redes neuronales artificiales

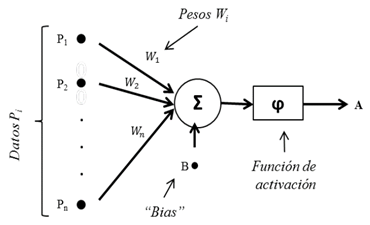

Las RNA son unidades interconectadas de procesamiento de información inspiradas en las neuronas biológicas imitando su estructura, capacidad de procesamiento paralelo y aprendizaje. La neurona es la estructura básica de una RNA. En la Fig. 3 se muestran los elementos básicos de una neurona artificial, a saber:

-

i) conjunto de datos P i , representando información de entrada;

-

ii) pesos W i , asociada a cada entrada representando la sinapsis entre neuronas, elemento que permite la modulación de la intensidad de la señal de entrada;

-

iii) sumatoria de todas las señales de entrada ponderadas por sus pesos sinápticos;

-

iv) una función φ de transferencia o activación que permite limitar la amplitud de la señal de salida de una neurona a un valor finito;

-

v) sesgo B (bias) un factor externo que permite aumentar o disminuir el valor de la entrada neta de la función de activación;

-

vi) salida (A), respuesta de la RNA.

Figura 3: Estructura básica de una RNA

Para una determinada neurona k las siguientes expresiones permiten obtener la señal de respuesta:

Una serie de funciones no lineales fueron utilizadas en la literatura para transformar las señales ponderadas de entrada en una señal de salida con valor finito Ai. Dos son las más comunes: las de tipo umbral o de límite, generalmente utilizadas para redes con entradas y salidas binarias, y la función de tipo “sigmoidal”. Esta última función es la más común en aplicaciones con redes neuronales de varias capas [17].

Las neuronas artificiales son dispuestas en niveles o capas formando la estructura de una RNA. Estas capas son generalmente clasificadas en tres grupos: la primera para la entrada de información, una o varias capas ocultas responsables por la mayor parte del procesamiento, y una capa de salida que proporciona la respuesta final de la red [16].

La forma como están organizadas y conectadas las neuronas entre las capas de la red determina la topología de la RNA. Dos son las configuraciones básicas, i) conexión hacia adelante (feed forward) cuando la salida de la neurona en la i-esima capa no puede ser usada como entrada de neuronas de capas precedentes; y ii) conexión hacia atrás (feed back) en situación contraria a la anterior donde la red de conexiones presenta, por lo menos, un ciclo de retroalimentación. Una red feed forward con una única capa es conocida como perceptron [16].

Según [18] algunas de las características de las RNA son muy valiosas y atractivas para estimar la previsión, a saber: i) son considerados “aproximadores” funcionales universales [19]; ii) son no lineales; iii) son métodos “autoadaptativos”; y iv) previamente entrenadas pueden generalizarse para inferir sobre otros sistemas.

En esta línea, corresponde señalar la popularidad de las redes neuronales como “aproximadores universales”. Esto debido a su capacidad de aproximar funciones no lineales complejas a partir de muestras de entrada relativamente pequeñas [20].

Otra de las características de esa estructura es la capacidad de aprendizaje [17]. La RNA es entrenada para que pueda proporcionar la respuesta adecuada a determinado estímulo de entrada. Durante la etapa de entrenamiento son modificados de forma paulatina los parámetros de la RNA, fundamentalmente sus pesos sinápticos y sesgos para que el resultado sea el correcto. Los criterios matemáticos que determinan las modificaciones de los parámetros de la RNA son denominadas reglas de aprendizaje. Una de las más utilizadas es la backpropagation (BP) principalmente en RNA no lineales.

Gracias a la flexibilidad de las RNA y su capacidad de resolver problemas no lineales, varias configuraciones de redes artificiales fueron propuestas, investigadas y aplicadas con éxito en predicción de series de tiempo, algunos ejemplos pueden ser encontrados en [21-29]. La RNA feed forward multicapa (MLP) entrenada con el algoritmo backpropagation es la más utilizada [30-31].

Gutierrez et al. [32], usando un MLP configurado como (2,3,1) y entrenado con BP, obtuvo previsiones de demanda intermitente con menores errores en relación a los métodos tradicionales. En la entrada de la red fueron utilizadas dos variables: i) la demanda al final del periodo inmediatamente anterior y ii) el número de períodos que separan las dos últimas demandas distintas de cero al final del período inmediatamente anterior. De esta manera, la respuesta de la RNA representa la previsión para ese período.

3. Datos y método

La presente investigación de previsión de la demanda intermitente corresponde a una empresa instalada en Brasil. Esta industria está presente en el mercado de sistemas de refrigeración hace más de cuatro décadas. Ofrece productos reconocidos por su tecnología, alta calidad y exporta a más de 80 países atendiendo a los más diversos clientes alrededor del mundo. El análisis de la previsión se concentra en la demanda de un tipo específico de pieza de reposición de sistemas de refrigeración destinado al mercado latinoamericano.

Mediante el método de clasificación ABC [33] fueron seleccionados 10 clientes que corresponden a la clase A de la curva de Pareto y que presentan, en conjunto, los mayores volúmenes de la demanda. De cada uno de los clientes fueron recolectadas demandas mensuales (en unidades) de los últimos cinco años y medio.

Para la previsión dentro de la muestra fueron utilizadas 66 observaciones. Para la previsión fuera de la muestra las series fueron divididas en dos grupos, el primero con 54 valores para estimar la previsión y el segundo, con 12 datos para efectos de validación y control de errores.

El análisis de la demanda es realizado en tres fases. Inicialmente son caracterizadas las series de tiempo en intermitente, atenuada, errática ó granulada de acuerdo con los coeficientes CV2 y ADI. Para la previsión de la demanda se utilizan dos enfoques: i) métodos estadísticos clásicos de previsión intermitente, y ii) modelo basado en Redes Neuronales Artificiales.

En el primer caso, se estima la previsión de la demanda dentro y fuera de la muestra usando los métodos: CRO, SBA, SBJ y MAPA (Intermitent Multiple Aggretation Prediction Algorithm). Los cálculos son realizados con el software R, GNU RStudio, bibliotecas “forecast” y “tsintermittent”.

En el segundo caso, la previsión de la demanda fuera de la muestra es estimada usando RNA de tipo simple con tres capas, y entrenadas mediante el algoritmo “rprop - Resilient Backpropagation”. Los cálculos son efectuados con el mismo software R utilizando la biblioteca “neuralnet”.

Para la validación y control de la previsión en todos los casos se usan como estadísticos de ajuste los dos más recurrentes en la literatura: el error cuadrático medio RMSE y el error medio absoluto MAE.

4. Resultados y discusión

La Tabla 1 muestra las particularidades de las series de demanda, los valores ADI, CV2 y la categorización según la regla especificada en la Fig. 1.

Fuente: los autores, 2017Tabla 1: Características de las series de tiempo

De las 10 series de tiempo sólo dos presentan menor grado de intermitencia y variabilidad. En función de ello, ambas pueden ser enmarcadas como demandas suaves. Conforme [4] en estos dos casos es recomendable estimar los pronósticos mediante el método CRO original. En las otras 8 series es oportuno realizar los pronósticos mediante el método SBA. Esto se debe a que las series muestran ser intermitentes con poca variabilidad, o son erráticos con poca intermitencia. Ninguna de las series muestra un padrón errático e intermitente (lumpy).

Esta situación se refleja también con las demandas nulas de las series 7 y 9, con 4.48% y 10.45% de valores mensuales iguales a cero, respectivamente. Las demás series muestran mayores porcentajes llegando hasta un 58.21%. Otra característica que merece atención es la elevada desviación estándar que muestran todas las series.

Los resultados de la previsión de la demanda intermitente dentro de la muestra se detallan en la Tabla 2.

Fuente: los autores, 2017Tabla 2: Previsión de la demanda dentro de la muestra.

Para cada cliente la previsión para los próximos 12 meses es estimada mediante cuatro métodos: CRO, SBA, SBJ, MAPA con sus respectivos errores RMSE y MAE. En este caso, la información de los últimos 66 meses es utilizada para establecer el modelo de previsión intermitente. No obstante, los resultados in-sample permiten determinar el modelo que podría ser usado para la previsión de la demanda, en realidad los mismos datos constituyen la base para verificar su capacidad predictiva. Considerando las características de la información disponible, es oportuno, en el presente este caso, que los datos utilizados para formalizar el modelo de previsión sean diferentes de aquellos usados para validar sus resultados. En este caso, es pertinente el análisis out-sample para estimar la demanda.

De acuerdo con esta práctica, la Tabla 3 resume los resultados de la previsión de la demanda intermitente fuera de la muestra. En esa tabla se observan las previsiones estimadas con los métodos clásicos: CRO, SBA, SBJ, MAPA, y sus respectivos errores RMSE y MAE. Como son estimaciones de demanda de piezas de reposición, los valores de las previsiones son redondeadas a números enteros.

Fuente: los autores, 20017Tabla 3: Previsión de la demanda fuera de la muestra.

Como se observa en la Tabla 3, los resultados estimados con métodos CRO y sus derivados SBA y SBJ no se ajustan exactamente a las recomendaciones vertidas en [4]. Esta constatación se explica porque en la mayoría de las series de tiempo los resultados, con estos tres métodos, se mostraron bastante próximos, y en algunos casos son prácticamente iguales. La mayor diferencia de las previsiones con CRO, SBA y SBJ es de 5.34%, calculada con base en la menor previsión, y que corresponde al cliente número 4. La diferencia en el caso del segundo cliente es de 3.32% y en los restantes no alcanza al 1%.

Desde el punto de vista de la RMSE, los resultados muestran que el método CRO original es el más adecuado para estimar la demanda futura de 30% de clientes, el modelo MAPA para otros 30%, el modelo SBA para otros 30%, y finalmente, 10% corresponde al modelo SBJ.

De igual forma, considerando el MAE, el modelo MAPA pasa a ser el más adecuado para estimar la previsión de cinco de los clientes, es decir, del 50%, seguido por el modelo CRO en 30%, y el SBA el 20% restante. Estos resultados son mostrados en las últimas 4 columnas de la Tabla 4.

Fuente: los autores, 2017Tabla 4: RMSE y MAE: previsión clásica fuera de la muestra y RNA.

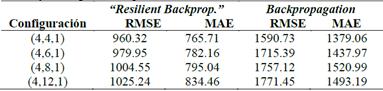

Por otro lado, fueron utilizados modelos basados en RNA de tres capas para estimar la previsión de la demanda intermitente. En todos los casos, las redes fueron entrenadas utilizando los algoritmos “Backpropagation” y “Resilient Backpropagation-RProp” [34]. Fueron testadas varias configuraciones de MLP (4,N,1) modificando, fundamentalmente, el número de neuronas en la capa oculta. Las redes que fueron entrenadas usando el algoritmo RProp presentaron menor RMSE y MAE. La Tabla 5 muestra, por ejemplo, los resultados obtenidos para el primer cliente.

Fuente: los autores, 2017Tabla 5: RMSE y MAE para los algoritmos usados en las RNA.

De esa manera, las dos primeras columnas de la Tabla 5 muestran los errores RMSE y MAE resultantes de la previsión usando o algoritmo “RProp”. Esos resultados muestran que la RNA configurada como (4,4,1) presentó mejores resultados. Para esa configuración se consideraron cuatro señales de entrada en la primera capa:

-

i) La demanda del período precedente inmediato

-

ii) El número de períodos que separan las dos últimas demandas no nulas a partir de la inmediatamente precedente.

-

iii) El número acumulado de períodos sucesivos que presentan demanda nula o cero.

-

iv) La antepenúltima demanda.

La Fig. 4 muestra una RNA, generada con el software RStudio, con cuatro neuronas en la primera capa, otras cuatro en la capa oculta y una en la capa de salida.

Figura 4: Configuración de la RNA.

A diferencia de los métodos clásicos CRO, SBA, SBJ y MAPA, que presentan las previsiones como una razón “demanda/período”, la RNA permite estimar demandas directas en unidades para cada período. La Fig. 5 muestra un ejemplo de la previsión para uno de los clientes utilizando el método clásico SBA y una RNA.

Figura 5: Previsión fuera de la muestra: CRO y RNA.

Como se observa, la previsión del método SBA es una razón constante durante los meses proyectados, en cuanto que con la RNA se obtienen valores específicos para cada período.

En la figura también se puede apreciar la diferencia de los pronósticos entre estos dos métodos y los datos reales de demanda para ese período.

Los resultados de la RNA acompañan de mejor manera el comportamiento de la demanda. En mayor o menor grado ese mismo comportamiento fue observado en todos los casos. Los valores previstos usando RNA se aproximan más del comportamiento de las demandas reales que los obtenidos con los métodos clásicos CRO y sus derivados.

Como se observa en la Tabla 4, en todos los casos analizados, las previsiones con RNA presentaron mejores resultados que los obtenidos con los métodos clásicos, los valores de RMSE y MAE fueron menores en las previsiones con RNA.

5. Consideraciones finales

Con base en información histórica, en el presente artículo, se realizó un análisis extensivo de la previsión de demanda intermitente de piezas de reposición de sistemas de refrigeración. Se analizaron las series de tiempo caracterizándolas en función de sus valores CV2 y ADI. Esta caracterización mostró que la demanda de piezas presenta, mayoritariamente, comportamiento intermitente. Los resultados develaron que el 80% de las demandas son intermitentes, y que el 20% presentan menor grado de intermitencia y variabilidad. Esta característica permitió que puedan ser catalogas como demandas suaves.

La previsión de la demanda fue estimada usando los métodos de previsión clásicos: CRO, SBA, SBJ, MAPA, y modelos con base en RNA.

Los resultados de la previsión fuera de la muestra usando modelos con base en RNA develaron menores valores de RMSE y MAE que aquellos obtenidos con los modelos clásicos. Lo anterior corrobora estudios de la literatura que comparan estos dos enfoques aplicados a la previsión de demanda con estas características. Algunos de estos estudios pueden ser encontrados en [22,27,32].

Los resultados también mostraron que la previsión usando métodos clásicos son términos de razón “demanda / período” y, de cierta manera, constantes durante el horizonte de previsión. En contrapartida, los resultados mediante RNA mostraron valores mucho más próximos del comportamiento real de la demanda fuera de la muestra, lo que explica menores valores de RMSE y MAE.

Del presente trabajo se concluye que, no obstante, la previsión de la demanda intermitente usando RNA presentó mejores resultados, cuando comparada con los métodos tradicionales, la especificación de las redes y la fase de entrenamiento constituyen procesos muy sensibles y de cierta manera relativamente críticos.

En el presente estudio de caso varias configuraciones de RNA fueron testadas para obtener resultados satisfactorios. Por un lado, los resultados de esta investigación permitirán a la industria contar con un conjunto mayor elementos de juicio para la toma de decisión final en la gestión de sus inventarios. Esto permitirá una mejor gestión y conciliación entre la cantidad demandada y la cantidad producida. Por otro lado, es evidente todavía la dificultad en su aplicación directa con la automatización de la previsión mediante RNA en los actuales sistemas ERP (Entrerprise Resource Planning) utilizados en la industria.

Referencias

Referencias

Kumar, P., Herbert, M. and Rao, S., Artificial Neural Network approach to industrial demand forecast. Proceeding of 23rd The IIER International Conference Singapure, 25 th April. ISBN: 978-93-82702-99-3. 2015.

Sahin, M., Kizilaslan, R. and Demirel, O.F., Forecasting aviation spare parts demand using croston based methods and artificial neural networks. Journal of Economic and Social Research, 15(2), pp. 1-21, 2013. ISSN: 13021060.

Willemain, T.R., Smart, C.N., Shockor, J.H. and DeSautels, P.A., Forecasting intermittent demand in manufacturing: A comparative evaluation of Croston’s method. International Journal of Forecasting, 10(4), pp. 529-538, 1994. DOI: 10.1016/0169-2070(94)90021-3.

Ghobbar, A. and Friend, H.C., Sources of intermittent demand for aircraft spare parts within airline operations. Journal of Air Transport Management, 8(4), pp. 221-231, 2002. DOI: 10.1016/S0969-6997(01)00054-0.

Babiloni, E., Cardós, M., Albarracín, J.M. and Palmer, M.E., Demand categorisarion, forecasting, and inventory control for intermittent demand items. South African Journal of Industrial Engineering, 21(2), pp. 115-130, 2010. DOI: 10.1128/JCM.00418-10.

Billah, B., King, M.L., Snyder, R.D. and Koehler, A.B., Exponential smoothing model selection for forecasting. International Journal of Forecasting, 22, pp. 239-247, 2006. DOI: 10.1016/j.ijforecast. 2005.08.002.

Syntetos, A.A. and Boylan, J.E., On the bias of information estimates. International Journal of Production Economics, 71(2), pp. 457-466, 2001. DOI: 10.1037/h0026857.

Croston, J.D., Forecasting and stock control for intermittent demands. Journal of Operational Research Society, 23(3), pp. 289-303, 1972. DOI: 10.1057/jors.1972.50.

Xu, Q., Wang, N. and Shi, H., A review of Croston’s method for intermittent demand forecasting. Proceedings 2012 9th International Conference on Fuzzy Systems and Knowledge Discovery FSKD, pp. 1456-1460, 2012. DOI: 10.1109/FSKD.2012.6234258.

Syntetos, A.A. and Boylan, J.E., The accuracy of intermittent demand estimates. Internatoinal Journal of Forecasting, 21(2), pp. 303-314, 2005. DOI: 10.1016/j.ijpe.2010.07.005.

Teunter, R.H., Syntetos, A.A. and Babai, M.Z., Intermittent demand: Linking forecasting to inventory obsolescence. European Journal of Operational Reseasrch, 214(3), pp. 606-615, 2011. DOI: 10.1016/j.ejor.2011.05.018.

Kourentzes, N., On intermittent demand model optimisation and selection. International Journal of Production Economics, 156, pp. 180-190, 2014. DOI: 10.1016/j.ijpe.2014.06.007.

Shale, E.A., Boylan, J.E. and Johnston, F.R., Forecasting for intermittent demand: the estimation of an unbiased average. Journal of the Operational Research Society, 57(5), pp.588-592, 2006. DOI: 10.1057/palgrave.jors.2602031

Babai, M.Z., Syntetos, A. and Teunter, R., Intermittent demand forecasting: An empirical study on accuracy and the risk of obsolescence. International Journal of Production Economics, 157(1), pp. 212-219, 2014. DOI: 10.1016/j.ijpe.2014.08.019.

Nikolopoulos, K., Syntetos, A., Boylan, J., Petropoulos, F. and Assimakopoulos, V., An Aggregate-Disaggregate Intermittent Demand Approach (ADIDA) to forecasting: An empirical proposition and analysis. Journal of the Operational Research Society, 62(3), pp. 544-554, 2011. DOI: 10.1057/jors.2010.32.

Basheer, I.A. and Hajmeer, M., Artificial neural networks: Fundamentals, computing, design, and application. Journal of Microbiological Methods, 43, pp. 3-31, 2000. DOI: 10.1016/S0167-7012(00)00201-3.

Warner, B. and Misra M., Understanding neural networks as statistical tools. The American Statisticians, [online]. 50(4), pp. 284-293, 1996. [date of reference, August 31th of 2017]. Available at http://www.jstor.org/stable/2684922.

Khashei, M. and Bijari, M., An artificial neural network (p,d,q) model for timeseries forecasting. Expert Systems with Applications, 37, pp. 479-489, 2010. DOI: 10.1016/j.eswa.2009.05.044.

Hornik, K., Approximation capabilities of multilayer feedforward networks. Neural Networks, 4(2), pp. 251-257, 1991. DOI: http://doi.org/10,1016/0893-6080(91)90009-T

Guang-Bin H., Learning capability and storage capacity of two-hidden-layer feedforward networks. IEEE Transactions on Neural Networks, 14(2), pp.274-281. 2003. DOI: 10.1109/TNN.2003. 809401.

Peralta, J., Li, X., Gutierrez, G. and Sanchis de Miguel, A., Time series forecasting by evolving artificial neural networks with genetic algorithms, differential evolution and estimation of distribution algorithm. Neural Comput. & Applic., 22(1), pp. 11-20, 2013. DOI: 10.1007/s00521-011-0741-0.

Mitrea, C.A., Lee, C.K. M. and Wu, Z., A comparison between neural networks and traditional forecasting methods: A case study. International Journal of Engineering Business Management, 1, pp. 19-24, 2009. DOI: 10.5772/6777.

De Gooijer, J. and Hyndman, R.J., 25 years of time series forecasting. International Journal of Forecasting, 22(3), pp. 443-473, 2006. DOI: 10.1016/j.ijforecast.2006.01.001.

Yadav, R.N., Kalra, P.K. and John, J., Time series prediction with single multiplicative neuron model. Applied Soft Computing Journal, 7, pp. 1157-1163, 2007. DOI: 10.1016/j.asoc.2006.01.003.

Zhang, G.P., Time series forecasting using a hybrid ARIMA and neural network model. Neurocomputing, 50, pp.159-175, 2003. DOI: 10.1016/S0925-2312(01)00702-0.

Wang, W., A neural network model on the forecasting of inventory risk management of spare parts. 2012 International Conference on Information, Technology and Management Science (Icitms 2012), [online]. pp. 649-660, 2012. [date of reference: September 15th of 2016]. Available at: http://link.springer.com/10.1007/978-3-642-34910-2_34nhttp://link.springer.com/10.1007/978-3-642-34910-2.

Nasiri-Pour, A., Rostami-Tabar, B. and Rahimzadeh, A., A hybrid neural network and traditional approach for forecasting lumpy demand. World Academy of Science. Engineering and Technology, [online]. 40(4), pp. 384-390, 2009. [date of reference: September 20th of 2016]. Available at: http://www.scopus.com/inward/ record.url?eid=2-s2.0-78651581595&partnerID=tZOtx3y1

Yolcu, U., Egrioglu, E. and Aladag, C.H., A new linear & nonlinear artificial neural network model for time series forecasting. Decis Support Systems, 54(3), pp. 1340-1347, 2013. DOI: 10.1016/j.dss.2012.12.006.

Hakan-Aladag, C., Yolcu, U. and Egrioglu, E., A new multiplicative seasonal neural network model based on particle swarm optimization. Neural Process Lett, 37, pp. 251-262, 2013. DOI: 10.1007/s11063-012-9244-y.

Gheyas, I.A. and Smith, L.S., A neural network approach to time series forecasting. Engineering II(1), [online]. pp. 1-5, 2009. [date of reference, september 22th of 2016]. Available at: http://linkinghub.elsevier.com/retrieve/pii/S0196890407003032.

Zhang, G. and Berardi, V., Time series forecasting with neural network ensembles: An application for exchange rate prediction. Journal of the Operational Researche Society, 52, pp. 652-664, 2001. DOI: 10.1057/palgrave.jors.2601133.

Gutierrez, R.S., Solis, A.O. and Mukhopadhyay, S., Lumpy demand forecasting using neural networks. Int. J. Production Economics, 111(2), pp. 409-420, 2008. DOI: 10.1016/j.ijpe.2007.01.007

Sipper, D. y Bulfin, R., Planeación y control de la producción. Mexico: McGrawHill, 1998.

Igel, C. and Husken, M., Empirical evaluation of the improver Rprop learning algorithms. Neurocomputing, 50, pp. 105-123, 2003. DOI: DOI: 10.1016/S0925-2312(01)00700-7.

Cómo citar

IEEE

ACM

ACS

APA

ABNT

Chicago

Harvard

MLA

Turabian

Vancouver

Descargar cita

CrossRef Cited-by

1. Daniel M. Baquero, Galo Mosquera-Recalde, Sonia Valeria Avilés-Sacoto. (2020). Techniques, Tools and Methodologies Applied to Global Supply Chain Ecosystems. Intelligent Systems Reference Library. 166, p.157. https://doi.org/10.1007/978-3-030-26488-8_8.

2. Caio Matheus Comar Cambuí , Claudio Luís Piratelli , Jorge Alberto Achcar , Rafael Henrique Faia Pinto , Bruna Cristine Scarduelli Pacheco . (2023). Aplicações de previsão de demanda por meio de séries temporais. Revista de Gestão e Secretariado (Management and Administrative Professional Review), 14(2), p.1477. https://doi.org/10.7769/gesec.v14i2.1627.

3. Alexander Rossi, Francisco Jones, Edgardo Fuentes, Inesmar Briceño, Gustavo Gatica. (2025). Advanced Research in Technologies, Information, Innovation and Sustainability. Communications in Computer and Information Science. 2346, p.183. https://doi.org/10.1007/978-3-031-83210-9_14.

Dimensions

PlumX

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2017 DYNA

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-SinDerivadas 4.0.

El autor o autores de un artículo aceptado para publicación en cualquiera de las revistas editadas por la facultad de Minas cederán la totalidad de los derechos patrimoniales a la Universidad Nacional de Colombia de manera gratuita, dentro de los cuáles se incluyen: el derecho a editar, publicar, reproducir y distribuir tanto en medios impresos como digitales, además de incluir en artículo en índices internacionales y/o bases de datos, de igual manera, se faculta a la editorial para utilizar las imágenes, tablas y/o cualquier material gráfico presentado en el artículo para el diseño de carátulas o posters de la misma revista.