Publicado

Modelación de los precios en el mercado eléctrico español

Palabras clave:

precios de la electricidad, GARCH, reversión a la media, estacionalidad, saltos. (es)Este trabajo investiga el comportamiento de los precios en el mercado eléctrico español durante el

período de liberalización (entre el 29 de junio de 2001 y el 1 de mayo de 2007). El documento tiene

un doble objetivo: por un lado, realizar un análisis descriptivo del comportamiento de las series de

precios clasificadas por tipo de hora e intensidad de la demanda; por otro, presentar y estimar seis

modelos para caracterizar la serie de precios diarios, los cuales recogen la mayor parte de las

características detectadas en la misma. Finalmente, se selecciona un modelo con componente

autorregresivo de orden uno, volatilidad condicional de los residuos (GARCH) y que no incorpora

saltos. Además, se observa que el cambio regulatorio del año 2006 afecta al comportamiento de

los precios

MODELACIÓN DE LOS PRECIOS EN EL MERCADO ELÉCTRICO ESPAÑOL

Aitor Ciarreta*

Mónica Lagullón**

Ainhoa Zarraga***

*Doctor en Economía, se desempeña actualmente como profesor titular del Departamento de Fundamentos del Análisis Económico II, de la Universidad del País Vasco (UPV/EHU). E-mail: aitor.ciarreta@ehu.es. Dirección de correspondencia: Avda. Lehendakari Agirre 83. 48015 (Bilbao, España).

**Licenciada en Matemáticas, se desempeña actualmente como Técnico de Riesgos de Mercado en el Departamento Unidad Central de Riesgos en el área de Mercados del grupo BBVA. E-mail: monica.lagullon@grupobbva.com. Dirección de correspondencia: Gran Vía 1, Planta 12, Bilbao 48001, (Bilbao, España).

**Doctora en Economía, se desempeña actualmente como profesora titular del Departamento de Economía Aplicada III de la Universidad del País Vasco (UPV/EHU). E-mail: ainhoa.zarraga@ehu.es. Dirección de correspondencia: Avda. Lehendakari Agirre 83. 48015 (Bilbao, España).

Los autores agradecen los comentarios de los participantes del V Workshop de Finanzas Cuantitativas, así como a los evaluadores anónimos de la revista Cuadernos de Economía. Mónica Lagullón agradece al Ministerio de Educación la ayuda financiera prestada a través de la Beca de Formación Personal Investigador. Aitor Ciarreta y Ainhoa Zarraga agradecen al Ministerio de Ciencia e Innovación la ayuda financiera prestada a través del proyecto ECO2009-09120 y al Departamento de Educación, Universidades e Investigación del Gobierno Vasco, la ayuda financiera prestada a través del proyecto IT-313-07.

Este artículo fue recibido el 25 de enero de 2010, la versión ajustada fue recibida el 24 de febrero de 2011 y su publicación aprobada el 4 de marzo de 2011.

Resumen

Este trabajo investiga el comportamiento de los precios en el mercado eléctrico español durante el período de liberalización (entre el 29 de junio de 2001 y el 1 de mayo de 2007). El documento tiene un doble objetivo: por un lado, realizar un análisis descriptivo del comportamiento de las series de precios clasificadas por tipo de hora e intensidad de la demanda; por otro, presentar y estimar seis modelos para caracterizar la serie de precios diarios, los cuales recogen la mayor parte de las características detectadas en la misma. Finalmente, se selecciona un modelo con componente autorregresivo de orden uno, volatilidad condicional de los residuos (GARCH) y que no incorpora saltos. Además, se observa que el cambio regulatorio del año 2006 afecta al comportamiento de los precios.

Palabras clave: precios de la electricidad, GARCH, reversión a la media, estacionalidad, saltos. JEL: C22, G10, L94.

Abstract

This paper investigates the behaviour of prices in the Spanish electricity market liberalization during the period from June 29, 2001 to May 1, 2007. The work has two aims: First, conduct a descriptive analysis of the behaviour of the price series classified by time and intensity of demand. On the other hand, six models are presented and estimated to characterize the series of daily prices, which represent the bulk of the features found in it. Finally, we select a model with first order autoregressive component, conditional volatility for the residuals (GARCH) and it is not necessary to incorporate jumps. It is further noted that the 2006 regulatory change affects the behaviour of prices.

Key words: electricity prices, GARCH, mean reversion, seasonality, jumps. JEL: C22, G10, L94.

Résumé

Cet article étudie le comportement des prix sur le marché espagnol de l'énergie pendant la période de libéralisation économique (entre Juin 29 2001 et le 1 Mai 2007). Le document a un double propos. Premièrement, on propose une analyse descriptive du comportement de la série de prix par type d'heure et de l'intensité de la demande. Deuxièmement, on présente et on estime six modèles pour caractériser la série des prix quotidiens permettant d'expliquer la plupart des caractéristiques détectées dans la série. On sélectionne propose un modèle de composant autorégressif de premier ordre et volatilité conditionnelle des résidus (GARCH) qui n'incorpore pas des discontinuités. On montre par ailleurs que le changement de réglementation en 2006 a des effets sur le comportement des prix.

Mots clés : prix de l'énergie en Espagne, GARCH, retour à la moyenne, saisonnalité, discontinuités. JEL : C22, G10, L94.

El mercado eléctrico español fue liberalizado en 1997 tras la aprobación de la Ley 54/97 del sector eléctrico. Por la misma, las actividades de generación y comercialización quedaron liberalizadas, mientras que la transmisión y la distribución permanecieron reguladas. De esta forma, se dio vía libre a la creación de un mercado eléctrico, en el cual las empresas podían transar electricidad en un marco regulatorio que fomentaba la libre competencia. El mercado se articulaba como una subasta de precio uniforme1.

Dado que la electricidad no se puede almacenar y que debe mantenerse el sistema en equilibrio de forma continua, el mercado se articulaba en 24 sesiones del horizonte diario de programación. Una característica significativa del mercado es que, a pesar de la separación contable entre generadoras y distribuidoras, la propiedad seguía integrada en un solo grupo industrial.

El análisis de las características de los precios de la electricidad, denominados precios marginales, ha sido objeto de estudio en diversos mercados del mundo donde la liberalización ha tenido lugar2. Varias conclusiones comunes a todos los estudios se pueden alcanzar. De una parte, el análisis de las propiedades de la distribución de los precios eléctricos en varios mercados permite concluir que, en general, tienen una distribución de probabilidad leptocúrtica y asimétrica a la derecha con una gran dispersión y bimodalidad. Estas propiedades son sensibles al período muestral considerado y según el día de la semana. Por otra parte, del análisis de las propiedades de la serie temporal de precios, se desprende evidencia empírica de algunas características como: saltos, efectos periódicos, reversión a la media, variabilidad cambiante y correlación serial.

Varios autores han propuesto diferentes modelos para las series de precios incorporando, en mayor o menor medida, las características observadas en la evolución de las series. Escribano, Peña y Villaplana (2002) proponen seis modelos anidados que recogen gran parte de estas características para los precios diarios en seis mercados de diferentes países. Carnero, Koopman y Ooms (2007) utilizan modelos de regresión de memoria larga con errores tipo ARCH para analizar los precios diarios de la electricidad en cuatro mercados eléctricos europeos. Además de considerar características como la persistencia, la heterocedasticidad y los valores extremos, prestan especial atención a la influencia del día de la semana en la dinámica de los precios. Knittel y Roberts (2005) constituyen un ejemplo de la modelización de los precios eléctricos de California, incorporando características como una tendencia determinista no lineal, un término autorregresivo y una distribución de Poisson para los saltos de la serie. Por otro lado, Bierbrauer, Trück yWeron (2004) utilizan modelos de cambio de régimen, considerando distintas distribuciones (lognormal y Pareto) para los saltos en las series de precios del Nord Pool. Byström (2005) también analiza los precios del Nord Pool empleando la teoría de los valores extremos. Huisman, Huurman y Mahieu (2007) modelizan los precios horarios en Holanda (APX), Alemania (EEX), y Francia (PPX), utilizando un panel de 24 horas diarias y que va variando día a día. Finalmente, Geman y Roncoroni (2006) utilizan una clase de procesos estocásticos para recoger las características estadísticas y la evolución de los precios eléctricos en algunos mercados de Estados Unidos.

En este trabajo se analizan los precios de la electricidad del mercado español entre el 29 de junio de 2001 y el 1 de mayo de 2007. Se tienen en cuenta las series de precios según la hora del día: medios diarios, en horas pico y en horas valle, así como las series de precios según la intensidad de la demanda: alta, alta en meses fríos, alta en meses cálidos y baja.

El análisis procede en dos fases. Por un lado, se hace un estudio descriptivo de las principales características observadas en las series de precios y de su distribución de probabilidad. Por otro, se modela el comportamiento de la serie de precios medios diarios utilizando el modelo general propuesto por Escribano et al. (2002) y estimando seis modelos anidados, que recogen varias de las propiedades observadas en la serie de precios del mercado español.

Este estudio considera todo el período muestral anterior a la creación del mercado integrado ibérico de electricidad entre España y Portugal. Además, se tiene en cuenta el efecto que la entrada en vigor del RDL 3/2006 pudo tener en el comportamiento de los precios. Dada la estructura de propiedad vertical anteriormente mencionada, este cambio regulatorio implicó de facto la contratación bilateral entre las empresas generadoras con sus distribuidoras, a un precio de 42, 35 euros por MWh, lo cual distorsionó la fijación de precios en el mercado diario y afectó la modelización de los precios propuesta.

Aunque se considera un periodo muestral diferente al de Escribano et al. (2002) y por lo tanto este trabajo se enfrenta a problemáticas regulatorias diferentes tal y como se ha destacado, los resultados del análisis revelan que también se es necesaria la modelización de la volatilidad, mediante un proceso GARCH y que los saltos no son indispensables en la modelización de los precios.

El documento está organizado de la siguiente manera. A continuación se presenta una descripción general del mercado eléctrico español y se realiza un análisis descriptivo de las principales series de precios. Posteriormente se presenta un análisis estadístico, que sirve de base para la modelización posterior. Tras presentar seis modelos alternativos que pueden explicar el comportamiento de los precios, se procede a su estimación y a la selección del más adecuado. El trabajo finaliza con las conclusiones más importantes.

DESCRIPCIÓN DEL MERCADO ELÉCTRICO ESPAÑOL Y CAMBIOS REGULATORIOS

El mercado de electricidad es el conjunto de transacciones derivadas de la participación de los agentes del mercado en las sesiones del mercado diario e intradiario y de la aplicación de los Procedimientos de Operación Técnica del Sistema.

El mercado eléctrico se organiza verticalmente incluyendo un segmento regulado (transmisión y distribución a los consumidores finales a tarifa) y un segmento liberalizado (generación y comercialización). Los contratos bilaterales físicos realizados por vendedores y compradores se integran en el mercado de producción una vez finalizado el mercado diario3. Además, desde enero de 2007 se ha abierto un mercado de futuros donde se negocia electricidad para ser distribuida hasta un año después, a partir de la fecha de firma del contrato4.

Los agentes del mercado son las empresas habilitadas para actuar como vendedores y/o compradores de electricidad. A los efectos de la presentación de ofertas de venta de energía eléctrica se entiende por unidad de producción cada grupo térmico (nuclear, carbón, fuel-gas, ciclos combinados y cogeneración), cada central de bombeo, cada unidad de gestión de centrales hidráulicas (se incluyen en una unidad distintos saltos en una misma cuenca), cada unidad de gestión de un parque eólico, parques solares y otras tecnologías provenientes de fuentes renovables que viertan su energía a un mismo nudo de la red de transmisión. Los compradores en el mercado de producción de energía eléctrica son los distribuidores, los comercializadores, los consumidores cualificados y los agentes externos.

La gestión económica del mercado de electricidad está encomendada a la Compañía Operadora del Mercado Español de Electricidad (OMEL), mientras que el operador del sistema eléctrico está encomendado a Red Eléctrica Española (REE). Este trabajo se centra en el funcionamiento del mercado, obviando las restricciones técnicas a su funcionamiento.

Mercado diario

El mercado diario es aquel en el que se realiza la mayoría de las transacciones de electricidad. Participan como oferentes todas las unidades de producción disponibles, que no estén vinculadas a un contrato bilateral físico y los agentes externos registrados como vendedores. Los demandantes son los distribuidores, comercializadores, consumidores cualificados y agentes externos registrados como compradores. El resultado garantiza que no se supere la capacidad máxima de interconexión con sistemas eléctricos externos, considerando los contratos bilaterales físicos que afecten a las interconexiones internacionales5.

Funciona como un pool obligatorio donde se gestiona la compra y la venta de electricidad para el día siguiente (Day-ahead). Esto es, todos los titulares de las unidades de producción y adquisición de energía eléctrica están obligados a realizar sus ofertas a través del operador del mercado de acuerdo con el procedimiento fijado por este. El mercado diario se estructura en una sola sesión para cada hora del horizonte diario de programación.

El procedimiento del mercado eléctrico consta de los siguientes pasos para determinar la cantidad transaccionada y el precio marginal del sistema para cada horizonte diario:

Paso 1. Presentación de ofertas de venta y de compra

La presentación de ofertas de venta y de adquisición de electricidad se realiza antes de las 11:00h de cada día. Por cada oferta podrá haber un máximo de 25 tramos precio-cantidad. Los vendedores proponen ofertas económicas de venta por cada una de las unidades de producción de que sean titulares y para las 24 horas siguientes. Existen dos tipos de ofertas: (1) ofertas simples, esto es, de compra/venta de energía, que indican un precio y una cantidad para cada tramo decreciente/creciente de oferta, y (2) ofertas complejas, esto es, compras/ventas que cumplen con los requisitos de las simples, pero incorporan alguna restricción técnica.

Paso 2. Procedimiento de casación de correspondencias de oferta y demanda

Las ofertas de venta son ordenadas partiendo de la más barata hasta llegar a la más cara, por su parte las ofertas de compra se organizarán por orden descendente de precio. De esta forma se obtienen las correspondencias de oferta y demanda respectivamente. El procedimiento de casación de las ofertas de venta y de adquisición de energía eléctrica se lleva a cabo a través del mecanismo de subasta de precio uniforme, atendiendo al criterio del precio marginal, esto es la oferta económica de venta de energía eléctrica realizada por el titular de la última unidad de producción cuya entrada en el sistema haya sido necesaria para atender la demanda.

Paso 3. Restricciones técnicas

Incorporación de las restricciones técnicas, en el caso de ofertas complejas si las hubiere, que determinan el precio y la cantidad transada final. Dichas restricciones incluyen condición de indivisibilidad, de ingresos mínimos, de parada programada y de variación de gradiente de carga.

La condición de indivisibilidad se da cuando en caso de que un tramo sea indivisible y resulte casado lo sea por todo el tramo y nunca por la fracción correspondiente. La condición de ingresos mínimos implica que si la oferta de venta la incorpora, genere unos ingresos mínimos en la casación a dicha unidad. Si una oferta no resulta casada por aplicación de la condición de ingresos mí nimos, si se aplica la condición de parada programada se considerarán ofertas simples en el primer tramo de los tres primeros períodos horarios de programación del mercado diario. Por último, la condición de gradiente de carga (MW/minuto) establece una diferencia máxima de variación de capacidad de producción al alza o a la baja de las unidades, entre dos períodos horarios consecutivos del mismo horizonte diario de programación6.

Cambios regulatorios

Existe un gran interés en los cambios regulatorios del mercado eléctrico español7 por la repercusión que han podido tener en el comportamiento de los agentes que, a su vez, determinan la formación de los precios. En el Cuadro 1 se ordenan cronológicamente los cambios regulatorios más significativos relativos a la industria eléctrica.

La aprobación de la Ley 54/97 del sector eléctrico, permitió pasar de una estructura de mercado verticalmente integrada a una donde, por una parte, la generación y comercialización quedaban liberalizadas y, por otra parte, la transmisión y la distribución permanecían reguladas.

Desde entonces el cambio regulatorio más significativo ha sido el Real Decreto Ley 3/2006 por el cual se modifica el mecanismo de remuneración y pago de las ofertas casadas en el mercado diario y en los mercados intradiarios. Se asimila a contratos bilaterales físicos la energía casada que sea producida y adquirida por agentes que pertenezcan al mismo grupo empresarial. Así mismo, se fija un precio de 42,35 euros por MWh y el resto se comercializa en el mercado diario.

Este decreto tuvo el efecto de prácticamente limitar el mercado a un volumen muy pequeño de transacciones, lo cual determinaba su práctica eliminación. Este sistema se mantuvo hasta febrero de 2007, cuando se regresó a una regulación similar a la establecida en la Ley 54/97.

En la siguiente sección se describen los datos utilizados en este trabajo y se realiza un análisis estadístico de los mismos.

DATOS Y ANÁLISIS ESTADÍSTICO DEL PRECIO DE CONTADO DE LA ELECTRICIDAD

Los datos utilizados para la realización de este trabajo son publicados por OMEL para el Mercado Diario. Se trata de los veinticuatro precios horarios para cada día del horizonte de programación diario, expresados en céntimos de euro por Kwh, entre el 29 de junio de 2001 y el 1 de mayo de 2007. Por lo tanto, se dispone de 51.240 observaciones-hora.

La serie de precios diarios (carga base) se obtiene como media aritmética no ponderada de los precios horarios del día9. La serie de precios diarios para horas pico se calcula como la media aritmética de los precios horarios desde las 8:00h hasta las 24:00h, de lunes a viernes; mientras que la serie de precios diarios para horas valle se obtiene como media aritmética de los precios horarios entre las 00:00h y las 08:00h de lunes a viernes y de todos los precios horarios para los fines de semana y festivos. Para el periodo de demanda alta, los precios diarios de los meses cálidos son los correspondientes a los precios medios de julio y septiembre, y de los meses fríos, los de noviembre a febrero. Agosto corresponde al mes de demanda más baja10.

En esta sección se describen las principales propiedades de la distribución de probabilidad y de la temporal de los precios eléctricos durante el periodo muestral considerado y se comparan con los que encuentran Lucia y Meneu (2005) (LM, en adelante) para el mercado de precios español entre 1998 y 2004.

Propiedades de la distribución de probabilidad

El Cuadro 2 muestra los valores de los estadísticos descriptivos básicos para las series de precios horarios, carga base, horas pico, horas valle, demanda alta (meses fríos y cálidos) y demanda baja.

El precio medio en el mercado diario durante el periodo muestral es de 39, 3 euros por MWh. En horas tanto de demanda alta como horas pico los precios están claramente por encima de la media, lo cual no es más que el resultado de la necesidad de atender la demanda con el uso de unidades de producción más caras que elevan el precio marginal del sistema.

Los valores máximos de los precios se observan sobre todo en determinadas horas donde la demanda es muy elevada, hay congestiones en las redes de distribución y las interconexiones están al máximo de capacidad. Dichas anomalías se dan sobre todo cuando hay olas de frío o de calor. El coeficiente de variación para las distintas series de precios se sitúa entre 0,34 y 0,54, siendo la amplitud ligeramente mayor que para la muestra que analizan LM.

Las Gráficas 1 a 3 y 4 a 6 presentan los histogramas y las estimaciones de las densidades kernel, respectivamente, para las distintas series de precios por tipo de hora.

Se observa que tanto la media como la mediana son positivas y la mayor parte de las barras del histograma aparecen agrupadas en torno a estos valores. En general, la mediana es menor que la media.

Tal y como se observa en el Cuadro 2, la distribución de los precios eléctricos no es normal, ya que presenta exceso de curtosis y asimetría positiva. Esto significa, por un lado, que precios excesivamente altos o bajos tienen una probabilidad de ocurrencia mayor que en el caso de la distribución normal y, por otro lado, que la mayor parte de la probabilidad se concentra en los precios superiores al valor medio, hecho que podría estar relacionado con los periodos de demanda alta. Cabe destacar que el exceso de curtosis es menor que el que obtienen LM, lo cual puede estar motivado por los cambios normativos ocurridos en España en 2005 y 2006.

Además, las distribuciones muestrales presentan bimodalidad para todos y cada uno de los casos, a diferencia de lo ocurrido con los precios para horas valle hasta 2004 (ver LM). La localización de la moda secundaria con respecto a la primaria varía según los datos. En el caso de los precios carga base y de las horas pico, la secundaria está localizada a la izquierda de la primaria, mientras que en el caso de las horas valle se encuentra a su derecha.

Atendiendo a la clasificación de los precios según la hora, y coincidiendo con los resultados de LM, se observa que el valor medio, el máximo y el mínimo del precio es mayor en las horas pico. Así mismo, la dispersión, el coeficiente de asimetría y el exceso de curtosis son también mayores en las horas pico. Al contrario que LM, la bimodalidad está presente en ambos casos, situándose la moda primaria a la derecha de la secundaria en el caso de las horas pico y a la izquierda en el caso de las horas valle.

En cuanto a la clasificación de los precios según la intensidad de la demanda, se encuentran algunas diferencias con respecto a LM. En concreto, el precio medio, el valor máximo, el mínimo y la desviación típica son mayores en los meses de demanda alta, además, la moda no varía salvo que se separen los meses cálidos de demanda alta del resto, en cuyo caso aumenta. Los coeficientes de asimetría y curtosis son menores en los meses de demanda alta, pero sigue habiendo asimetría positiva y exceso de curtosis.

Propiedades de la serie temporal

En este apartado se realiza un análisis básico de la serie temporal de los precios eléctricos diarios (Gráfica 7), destacando las características empíricas más importantes.

Saltos

Tal y como se observa en la Gráfica 7, la evolución temporal de los precios eléctricos se caracteriza por la presencia de saltos, provocando variaciones importantes en el nivel de precios para regresar rápidamente a su nivel anterior. Como consecuencia, aparecen picos temporales que son normalmente positivos y que ocurren con mayor frecuencia en los meses fríos de demanda alta. Estos picos suelen usarse como indicativo de ejercicio abusivo de poder de mercado y la acusación de colusión se realiza cuando se da de manera coordinada. Existen varios expedientes contra las eléctricas por estas prácticas. Lo más habitual es declarar indisponible una planta o bien pujar excesivamente alto para que no entre en casación y esperar a que entre en el mercado de restricciones técnicas, momento en el cual se recibe un precio muy alto11.

Efectos estacionales

La demanda de la electricidad está fuertemente influenciada por los ciclos económicos y financieros, y las condiciones meteorológicas. Es por ello que la serie de precios suele presentar efectos estacionales. Es frecuente encontrar diferentes tipos de estacionalidad: intradiaria, semanal y mensual (León y Rubia, 2001; Pardo, Meneu y Valor, 2002, entre otros).

Tal y como se ha comentado previamente, al igual que LM, en el Cuadro 2 se observan diferencias en los estadísticos principales entre las series de precios en horas pico y valle, lo que podría sugerir un comportamiento estacional horario. En cuanto a la estacionalidad mensual, también se puede intuir un patrón acorde con la intensidad de la demanda12.

Reversión a la media

Los precios eléctricos tienen también como propiedad la reversión a un nivel medio. Dicha característica viene explicada, por una parte, por el papel que juega la demanda de la electricidad sobre los precios y, por otra, porque las condiciones meteorológicas tienen gran influencia sobre ellos y estos factores son procesos cíclicos que presentan reversión a la media.

Tal y como explican LM, la reversión a la media puede suceder en el corto plazo debido a la presencia de saltos, lo cual ya se ha comentado con anterioridad, pero también puede ocurrir que los precios fluctúen en torno a un nivel a largo plazo, que como argumentan LM, puede ser constante o presentar una tendencia determinista o aleatoria. Por último, también consideran la posibilidad de que los precios se reviertan a una tendencia periódica de tipo estacional.

En la Gráfica 7 se puede apreciar la oscilación de la serie temporal en torno a una media, aunque parece que podría dividirse la muestra en dos partes, una hasta 2005, año en el que la reversión a la media se encuentra más patente y otra a partir de 2006, cuando los precios se mueven alrededor de una tendencia a la baja.

Variabilidad cambiante

Los precios de la electricidad muestran una variabilidad cambiante en el tiempo, que puede explicarse, entre otros factores, por el hecho de que la electricidad se trata de un bien no almacenable. Ello provoca que, tal y como explican Escribano et al. (2002), la producción y el consumo tengan que equilibrarse constantemente, haciendo más difícil suavizar los shocks en el suministro y la demanda.

Con los datos de la muestra se observa claramente una variabilidad cambiante en el tiempo. En concreto, como se ha visto previamente en el Cuadro 2, la desviación típica es mayor en el caso de los precios medios diarios para las horas pico que para las horas valle y sucede lo mismo para los periodos de demanda alta con respecto a los de demanda baja. Además, LM mencionan también que la variabilidad de los precios diarios no es constante a lo largo de los días de la semana. Así mismo, comentan que podría existir una relación entre el comportamiento estacional de los saltos en los precios y el comportamiento periódico de la varianza.

Por último, además de una variabilidad cambiante, se suele observar cierto agrupamiento de la volatilidad en algunos lapsos, lo cual se conoce en la literatura como clusters de volatilidad. En otras palabras, periodos de volatilidad alta son seguidos de volatilidad alta y periodos de volatilidad baja son seguidos de volatilidad baja. Esta característica es fácilmente observable en la Gráfica 7. En la literatura, una de las maneras más utilizadas para recoger el agrupamiento de volatilidad son los procesos de tipo ARCH.

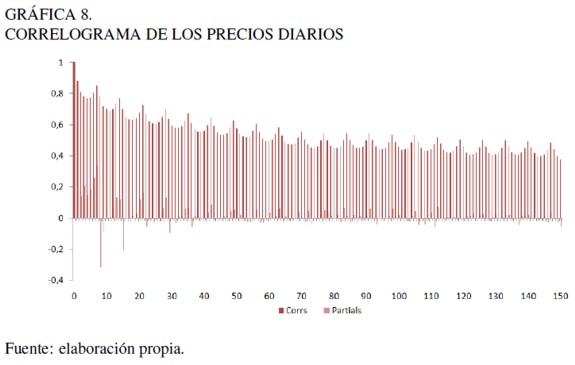

Correlación serial

Las series de precios de electricidad suelen presentar una fuerte autocorrelación. Esta característica se muestra en el correlograma de los precios diarios (Gráfica 8), donde se observa que los precios dependen fuertemente de su pasado. Esta relación decrece de manera muy lenta a medida que ese pasado se hace más lejano en el tiempo.

Por último, cabe destacar que también se ha contrastado la presencia de raíces unitarias en la serie de precios diarios, mediante las pruebas ADF y, Phillips y Perron, obteniendo como resultado que la serie es estacionaria13.

MODELIZACIÓN Y ESTIMACION DE LOS PRECIOS ELÉCTRICOS

Escribano et al. (2002) (EPV, en adelante) proponen y estiman, utilizando datos de precios diarios de seis mercados eléctricos, seis modelos diferentes anidados, que recogen varias de las principales características de las series comentadas en el apartado anterior. El modelo más general, que engloba al resto, recoge la estacionalidad mediante una función determinista, la reversión a la media mediante un término autorregresivo aleatorio, los saltos con la posibilidad de que su intensidad varíe con las estaciones del año y el agrupamiento de la volatilidad a través de un proceso GARCH en la varianza de las perturbaciones.

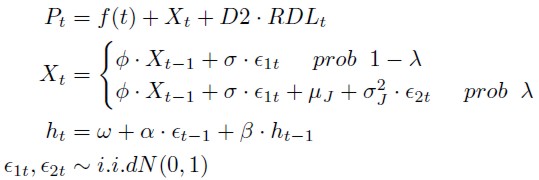

El modelo general en tiempo continuo que proponen EPV es el siguiente:

Siendo Pt el precio medio diario del mercado

f(t) es una función determinista que recoge la estacionalidad observada en los precios de la electricidad, dZ y dZν son procesos de Wiener independientes, dΙΙ(λt) es una variable aleatoria que se distribuye como un proceso de Poisson con intensidad λt y J(µJ , σJ ) es una variable aleatoria que se distribuye como una normal de media µJ y desviación estándar σJ . νt recoge la evolución de la volatilidad estocástica. Se supone que los procesos deWiener, el de Poisson y el tamaño del salto son procesos independientes entre sí (Escribano et al., 2002, 7).

Dadas las dificultades que conlleva la estimación del modelo en tiempo continuo, EPV lo transforman en discreto, argumentando que este último ofrece una mayor flexibilidad y que el sesgo de estimación derivado de la transformación es insignificante cuando se utilizan datos diarios.

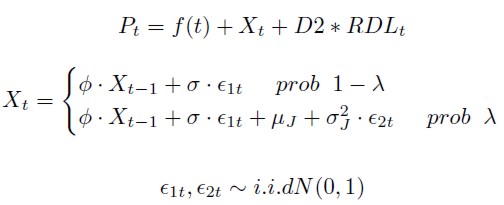

En este trabajo se utiliza el modelo general en tiempo discreto de EPV, pero se incorpora una variable ficticia que recoge el posible efecto de la entrada en vigor del RDL 3/2006 en el comportamiento de los precios. El modelo general, utilizando la notación de EPV (Escribano et al., 2002, 17) es el siguiente:

Siguiendo a EPV, ϵ1t, ϵ2t son independientes e idénticamente distribuidas N(0, 1). El parámetro Ø mide el grado de reversión a la media (si |Ø| < 1 los precios revierten a la media). EPV consideran un proceso GARCH(1, 1) para la volatilidad condicionada de las perturbaciones ht. λt recoge la intensidad de los saltos en función de las distintas estaciones del año. Para ello, se construyen cuatro variables ficticias, que se definen de la siguiente manera:

wintert, que toma el valor 1 si la observación corresponde a los meses de diciembre, enero o febrero y 0 en el resto de los casos; fallt, que toma el valor 1 si la observación se encuentra en los meses de septiembre, octubre o noviembre y 0 en el resto de los casos; springt que toma el valor 1 si la observación se encuentra en los meses de marzo, abril o mayo y 0 en el resto de los casos; y summert que toma el valor 1 si la observación pertenece a los meses de junio, julio o agosto y 0 en el resto de los casos (Escribano et al., 2002, 8).

Por último, RDLt es una variable ficticia que toma el valor 1 durante la vigencia del RDL 3/2006 (del 02/03/2006 al 28/02/2007) y 0 para el resto de los casos.

EPV consideran dos posibles especificaciones para la estacionalidad determinista. Por un lado, se especifica mediante una función sinusoidal y, por otro, utilizando variables ficticias para cada mes del año. En este trabajo, los resultados en cuanto a la selección del modelo más adecuado no cambian significativamente cuando se utilizan las dos posibles especificaciones para la estacionalidad, por lo que, al igual que EPV y a efectos de comparación de los resultados, sólo se presentan los del caso en el que la estacionalidad se modela con la siguiente función sinusoidal propuesta por EPV14:

wkdt es una variable ficticia que toma el valor 1 si la observación pertenece al fin de semana y 0 en caso contrario.

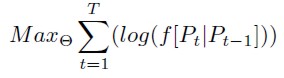

Los parámetros del modelo,  , se estiman por máxima verosimilitud, resolviendo el problema de maximización:

, se estiman por máxima verosimilitud, resolviendo el problema de maximización:

Donde

De manera que se aproxima la verdadera densidad Poisson-Gaussiana mediante una mixtura de distribuciones normales.

A partir del modelo general, se estiman 6 modelos diferentes anidados de EPV, incorporando el posible efecto de la entrada en vigor del RDL 3/2006 en los precios.

Modelo 1. Proceso autorregresivo, AR(1), con volatilidad constante y sin saltos.

Modelo 2. Proceso autorregresivo, AR(1), la volatilidad sigue un modelo GARCH(1,1) sin saltos.

Modelo 3a. Proceso autorregresivo, AR(1), con saltos

Modelo 3b. Proceso autorregresivo, AR(1), modelo con saltos e intensidad del proceso de Poisson dependiente del tiempo.

Modelo 4a. Proceso autorregresivo, AR(1), la volatilidad sigue un proceso GARCH(1,1) con saltos e intensidad del proceso de Poisson constante.

Modelo 4b. Proceso autorregresivo, AR(1), la volatilidad sigue un proceso GARCH(1,1) con saltos e intensidad del proceso de Poisson dependiente del tiempo. Se trata del modelo general presentado al comienzo de la sección:

| [1] |

El modelo 1 es el más sencillo y recoge un componente estocástico autorregresivo de orden uno, para capturar la característica de autocorrelación de los precios. El modelo 2 añade un proceso GARCH en la volatilidad condicional de los residuos para recoger el agrupamiento de la volatilidad observado. Los modelos 3a y 3b, además del componente autorregresivo, incorporan saltos de tipo Poisson. El primero de ellos considera que los saltos ocurren con una frecuencia constante, mientras que el segundo considera que la intensidad de los saltos es estacional. Por último, los modelos 4a y 4b se diferencian de los modelos 3a y 3b en que incorporan además un proceso GARCH en la volatilidad condicional de los residuos.

RESULTADOS

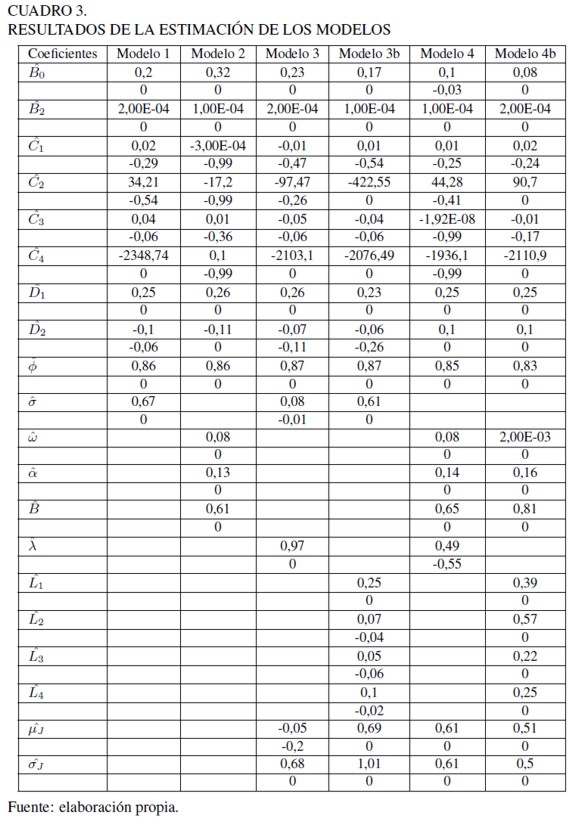

La estimación de los seis modelos propuestos se realiza tomando la serie de precios diarios. El Cuadro 3 muestra los coeficientes estimados para cada modelo, así como el p-valor entre paréntesis.

El coeficiente estimado correspondiente a la reversión a la media  , oscila entre los valores 0, 83 y 0, 87 para los distintos modelos, lo cual indica que los precios revierten a su valor medio, tal y como se observa en la Gráfica 7. Además, la velocidad de la reversión es más lenta que para la muestra que analizan EPV.

, oscila entre los valores 0, 83 y 0, 87 para los distintos modelos, lo cual indica que los precios revierten a su valor medio, tal y como se observa en la Gráfica 7. Además, la velocidad de la reversión es más lenta que para la muestra que analizan EPV.

Los coeficientes estimados asociados al proceso GARCH  , son positivos, estadísticamente significativos y

, son positivos, estadísticamente significativos y  , por lo que el GARCH es estable y la varianza incondicional

, por lo que el GARCH es estable y la varianza incondicional  , finita. El valor de

, finita. El valor de  mide la persistencia de los shocks de volatilidad, que toma valores que oscilan entre 0, 74 y 0, 97, siendo mayor en el caso de los modelos donde se incorporan saltos. Este resultado está en la línea de lo que obtienen EPV, quienes asocian la persistencia a la presencia de saltos.

mide la persistencia de los shocks de volatilidad, que toma valores que oscilan entre 0, 74 y 0, 97, siendo mayor en el caso de los modelos donde se incorporan saltos. Este resultado está en la línea de lo que obtienen EPV, quienes asocian la persistencia a la presencia de saltos.

La incorporación de los saltos observados entre las características de la serie de precios diarios se realiza en los modelos 3a y 4a, en los cuales se considera que los saltos ocurren con una probabilidad constante en el tiempo, y en los modelos 3b y 4b que permiten que dicha probabilidad varíe en el tiempo. Tal y como se observa en el Cuadro 3, al pasar del modelo 3a al 3b el coeficiente  se convierte en significativo y los coeficientes

se convierte en significativo y los coeficientes  a

a  también lo son al 10%, sugiriendo que los saltos ocurren con una probabilidad cambiante en el tiempo. Esta última característica también se observa en el paso del modelo 4a al 4b, aunque el coeficiente no es significativo, indicando que en promedio los saltos son aproximadamente cero.

también lo son al 10%, sugiriendo que los saltos ocurren con una probabilidad cambiante en el tiempo. Esta última característica también se observa en el paso del modelo 4a al 4b, aunque el coeficiente no es significativo, indicando que en promedio los saltos son aproximadamente cero.

En cuanto a la característica observada de la estacionalidad, el parámetro estimado  es significativo en todos los casos, mientras que la significancia de los parámetros

es significativo en todos los casos, mientras que la significancia de los parámetros  a

a  varía según el modelo.

varía según el modelo.

Por último, salvo en el caso de los modelos 3a y 3b, la entrada en vigor del RDL 3/2006 tiene efecto en el comportamiento de los precios, ya que el parámetro  es significativo.

es significativo.

La elección del modelo que mejor recoge el comportamiento de los precios del mercado eléctrico se realiza utilizando los criterios de Akaike (AIC), Schwarz (BIC) y Hannan y Quinn (HQ), cuyos valores se muestran en el Cuadro 4.

En negrita se señala el valor más pequeño alcanzado con cada criterio. Se observa que con los tres criterios el modelo que mejor se ajusta a los datos es el modelo 2, el cual incluye volatilidad de tipo GARCH, resultado que coincide con el obtenido por EPV para el periodo muestral 1998-2000.

Tal y como se observa en el Cuadro 3, en la estimación del modelo 2 el parámetro ϕ toma un valor de 0, 86 por lo que la reversión a la media de los precios es lenta. Por otra parte, los coeficientes estimados del proceso GARCH indican que se trata de un proceso estable, es decir, . En cuanto a la estacionalidad, el parámetro toma un valor de 0, 26, de manera que la estacionalidad semanal es significativa. De los parámetros asociados a la estacionalidad mensual tan sólo  y

y  son significativos, lo cual indica que en este caso únicamente resulta significativa la tendencia.

son significativos, lo cual indica que en este caso únicamente resulta significativa la tendencia.

Por último, el parámetro es significativo y toma el valor -0,11. Este resultado indica que la entrada en vigor del RDL 3/2006 conlleva en promedio un precio medio inferior.

CONCLUSIONES

Este trabajo analiza el comportamiento de los precios de la electricidad en el mercado español. Inicialmente se realiza un análisis descriptivo del comportamiento del precio entre 2001 y 2007. Posteriormente se estiman los seis modelos anidados que proponen EPV incorporando el posible efecto del cambio regulatorio que origina el RDL 3/2006. Estos modelos recogen algunas o todas las características observadas en la serie de precios.

Tal y como había indicado la literatura existente sobre la distribución seguida por los precios eléctricos, se encuentran evidencias de que se trata de una distribución leptocúrtica y asimétrica a la derecha con una gran dispersión, que presenta bimodalidad con series que presentan distintos tipos de estacionalidad. Además, cabe destacar una disminución del exceso de curtosis en los últimos dos años coincidiendo con los cambios en la regulación de los mercados eléctricos en dicho periodo.

Por otra parte, si se observa la dinámica temporal de los precios del mercado eléctrico se encuentra evidencia de características como saltos, efectos periódicos, reversión a la media, variabilidad cambiante y correlación serial. Tras realizar la modelización de los precios, se llega a la conclusión de que para el periodo muestral estudiado, el modelo que mejor se ajusta a la serie de precios únicamente tiene un proceso de volatilidad de tipo GARCH(1,1), en el que no se tienen en cuenta los saltos. Modelando la estacionalidad con una función sinusoidal, se obtiene que la entrada en vigor del RDL 3/2006 afecta a los precios medios diarios, ya que, a igualdad en el resto de variables del modelo, el real decreto hace que en promedio los precios sean menores.

NOTAS AL PIE

1 Para una discusión sobre la elección entre subasta de precio uniforme y subasta discriminatoria ver Fabra (2003).

2 Ver por ejemplo Bunn (2004) para el caso del oeste de los Estados Unidos y de diversos mercados australianos, Longstaff y Wang (2004) para el PJM (Pennsilvania, New Jersey y Maryland), y Lucia y Meneu (2005) para el caso español.

3 Para una completa descripción del mercado y del mecanismo de formación de precios ver Fabra (2006).

4 El volumen de negocio en este mercado desde su inicio es muy pequeño, con lo cual es de esperar que su efecto sobre los precios en el mercado diario no sea significativo.

5 Estos incluyen las interconexiones con Francia, Portugal, Andorra y Marruecos. La capacidad de las mismas no supera en promedio el 5% de la capacidad de generación en plantas nacionales.

6 El mercado intradiario es un mercado de ajustes al que pueden acudir como demandantes y oferentes los agentes. En el caso de los compradores en el mercado diario, para poder acudir al mercado intradiario han de haber participado en la correspondiente sesión del mercado diario o en la ejecución de un contrato bilateral físico. Se celebran al menos seis sesiones diarias del mercado intradiario, aunque se puede ampliar. A la fecha, el número de sesiones del mercado intradiario no ha sufrido modificaciones porque el operador del mercado no lo ha considerado necesario. El volumen de energía transada es muy bajo, al tratarse de un mercado de ajustes.

7 Para más información sobre los cambios regulatorios véanse en www.omel. es las memorias de los últimos años sobre el mercado eléctrico, así como la legislación del órgano regulador, la Comisión Nacional de la Energía (CNE), www.cne.es.

9 Considerar una media ponderada de los precios por las cantidades transadas para las series temporales objeto de análisis no cambia de manera significativa los resultados obtenidos.

10 Dicha clasificación ha sido obtenida de las Reglas de Funcionamiento del Mercado publicadas por OMEL.

11 Véase el Expediente 602/05 contra Viesgo Generación o el Expediente. 624/07 contra Iberdrola, todos ellos por prácticas prohibidas.

12 Tras repetir dicho análisis en el periodo muestral 2001-2007 se rechaza la hipótesis de igualdad de medias entre los días laborables y los fines de semana, de manera que se confirma el patrón estacional.

13 Los resultados están disponibles bajo petición a los autores. El estudio de la estacionariedad utilizando otros contrastes de raíces unitarias adecuados a las propiedades que presenta la serie queda fuera del objeto de este trabajo, pudiendo ser una extensión del mismo.

14 En este estudio sólo se consideran las estacionalidades semanales y mensuales dado que los datos utilizados son diarios, de ahí que en la definición de f(t) no se midan los posibles efectos periódicos intradiarios.

REFERENCIAS BIBLIOGRÁFICAS

[1] Bierbrauer, M., Trück, S. y Weron, R. (2004). Modeling Electricity Prices with Regime Switching Models. Computational Science, 3039, 859-867.

[2] Bunn, D.W. (2004). Modelling Prices in Competitive Electricity Markets. (The Wiley Finance Series). New York: John Wiley y Sons.

[3] Byström, H.N.E. (2005). Extreme Value Theory and Extremely Large Electricity Price Changes. International Review of Economics and Finance, 14, 41-55.

[4] Carnero, M.A., Koopman, S.J. y Ooms, M. (2007). Periodic Seasonal RegARFIMAGARCH Models for Daily Electricity Spot Prices. Journal of the American Statistical Association, 102, 16-27.

[5] Escribano, A., Peña, J.I. y Villaplana, P. (2002). Modeling Electricity Prices: International Evidence. (Working Paper 02-27, Economics Series 08). Madrid: Universidad Carlos III de Madrid.

[6] Fabra, N. (2003). Tacit Collusion in Repeated Auctions: Uniform versus Discriminatory. Journal of Industrial Economics, 51(3), 271-293.

[7] Fabra, N. (2006). El funcionamiento del mercado eléctrico español bajo la Ley del sector eléctrico. En García Delgado, J.L. y Jiménez, J.C. Energía: del Monopolio al Mercado. CNE, diez años en perspective (247-277). Madrid: Civitas. Disponible en: http://www.cne.es/cne/doc/publicaciones/coediciones/coed_thomson_cne1.pdf.

[8] Geman, H. y Roncoroni, A. (2006). Understanding the Fine Structure of Electricity Prices. The Journal of Business, 79(3), 1225-1261.

[9] Huisman, R, Huurman, C. y Mahieu, R. (2007). Hourly electricity prices in dayahead markets. Energy Economics, 29, 240-248.

[10] Knittel, C.R. y Roberts, M.R. (2005). An Empirical Examination of Restructured Electricity Prices. Energy Economics, 27, 791-817.

[11] León, A. y Rubia, A. (2001). Comportamiento del precio y volatilidad en el pool eléctrico español. (Working Paper EC 2001-04). Valencia: Instituto Valenciano de Investigaciones Económicas.

[12] Longstaff, F.A. yWang, A.W. (2004). Electricity Forward Prices: A High-Frequency Empirical Analysis. Journal of Finance, 59(4), 1877-1900.

[13] Lucia, J.J. y Meneu, V. (2005). Los precios en los mercados reestructurados de electricidad: algunas lecciones básicas para la negociación derivada. Cuadernos Económicos de ICE, 69, 119-145.

[14] Pardo, A., Meneu, V. y Valor, E. (2002). Temperature and seasonality influences on Spanish electricity load. Energy Economics, 24, 55-70.

[15] Ley del Sector Eléctrico, 54/97, BOE n° 285, de 28 de noviembre (1997).

[16] Real Decreto-ley 6/2000 de Medidas Urgentes de Intensificación de la Competencia en Mercados de Bienes y Servicios, BOE. n° 151, de 24 de junio (2000).

[17] Real Decreto 2351/2004, de 23 de diciembre, por el que se modifica el procedimiento de resolución de restricciones técnicas y otras normas reglamentarias del mercado eléctrico, BOE. n° 309, de 24 de diciembre (2004).

[18] Real Decreto ley 5/2005, de 11 de marzo, de reformas urgentes para el impulso a la productividad y para la mejora de la contratación° pública, BOE n° 062, de 14 de marzo (2005).

[19] Ley 24/2005, de 18 de noviembre, de reformas para el impulso a la productividad, BOE n° 277, de 19 de noviembre (2005).

[20] Real Decreto 1454/2005, de 2 de diciembre, por el que se modifican determinadas disposiciones relativas al sector eléctrico, BOE n° 306, de 23 de diciembre (2005).

[21] Real Decreto-ley 3/2006, de 24 de febrero, por el que se modifica el mecanismo de casación de las ofertas de venta y adquisición de energía presentadas simultáneamente al mercado diario e intradiario de producción por sujetos del sector eléctrico pertenecientes al mismo grupo empresarial, BOE n° 50, de 28 de febrero (2006).

[22] Real Decreto-ley 7/2006, de 23 de junio, por el que se adoptan medidas urgentes en el sector energético, BOE n° 150, 24 de junio (2006).

[23] Orden ITC/400/2007, de 26 de febrero, por la que se regulan los contratos bilaterales que firmen las empresas distribuidoras para el suministro a tarifa en el territorio peninsular, BOE n° 50, de 27 de febrero (2007).

[24] Real Decreto 661/2007, de 25 de mayo, por el que se regula la actividad de producción de energía eléctrica en régimen especial, BOE n° 126, de 26 de mayo (2007).

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2011 Cuadernos de EconomíaCuadernos de Economía a través de la División de Bibliotecas de la Universidad Nacional de Colombia promueve y garantiza el acceso abierto de todos sus contenidos. Los artículos publicados por la revista se encuentran disponibles globalmente con acceso abierto y licenciados bajo los términos de Creative Commons Atribución-No_Comercial-Sin_Derivadas 4.0 Internacional (CC BY-NC-ND 4.0), lo que implica lo siguiente: