Publicado

Procedimiento para la priorización de Factores Críticos de Éxito

Procedure for prioritisation Critical Success Factors

DOI:

https://doi.org/10.15446/dyna.v84n202.62084Palabras clave:

Factores Críticos de Éxito, proceso de la jerarquía analítica, índice de criticidad (es)Critical Success Factors, analytic hierarchy process, criticality index (en)

Recibido: 19 de enero de 2017; Revisión recibida: 8 de junio de 2017; Aceptado: 20 de junio de 2017

Resumen

El conocimiento de los Factores Críticos de Éxito (FCE) juega un papel primordial en el cumplimiento de la misión y la satisfacción de las necesidades de los clientes en una organización. El presente artículo propone un procedimiento para priorizar FCE en una organización mediante la construcción de un índice de criticidad (Ic), que tiene su base en los índices de criticidad para evaluar y priorizar riesgos, integrando el Proceso de la Jerarquía Analítica (PJA) y el trabajo con expertos. El procedimiento es aplicado para la determinación de los FCE para evaluar el comportamiento ético, socialmente responsable y sostenible, a través de la construcción de una jerarquía que permite clasificar los FCE en económicos, sociales y ambientales, en una organización orientada a la prestación de servicios informáticos.

Palabras clave:

Factores Críticos de Éxito, proceso de la jerarquía analítica, índice de criticidad..Abstract

Knowledge of Critical Success Factors (CSF) plays a key role in fulfilling the mission and satisfaction of the needs of customers in an organisation. The present article proposes a procedure to determine and prioritize CSF in an organisation by constructing a criticality index (Ci), which is based on criticality indices to evaluate and prioritise risks, integrating the Analytical Hierarchy Process (AHP) and expert method. The procedure is applied for the prioritisation of the CSF to evaluate the ethical, socially responsible and sustainable behaviour, through the construction of a hierarchy that allows to classify the CSF in economic, social and environmental, in an organisation oriented to the provision of computers services.

Keywords:

Critical Success Factors, analytic hierarchy process, criticality index..1. Introducción

Los Factores Críticos de Éxito (FCE) han sido ampliamente utilizados desde mediados del siglo pasado en disímiles temáticas dentro de la gestión empresarial.

Por otra parte, en los últimos años, no son pocas las investigaciones desarrolladas para evaluar el comportamiento ético, socialmente responsable y sostenible de una organización.

Así, por ejemplo, desde finales de la última década del siglo pasado, numerosas instituciones y organismos internacionales han propuesto normas, sistemas, índices, indicadores y guías que permiten conocer si la organización se desarrolla de manera sostenible, impactando adecuadamente en la sociedad, la economía, la ecología y sobre la base de valores éticos.

La mayoría de estos estándares internacionales presentan en su estructura temas, subtemas, dimensiones e indicadores en forma de jerarquía y asociadas a factores que son claves para el éxito de una organización.

El objetivo de esta investigación es diseñar un procedimiento para priorizar Factores Críticos de Éxito del desempeño ético, responsable socialmente y sostenible de una organización.

El procedimiento permite calcular un índice de criticidad para cada FCE, teniendo en cuenta su impacto sobre los objetivos, su probabilidad de éxito y su posibilidad de medición, asignando pesos relativos a estos criterios a través del Proceso de la Jerarquía Analítica (PJA). El procedimiento además permite evaluar la criticidad de los FCE mediante una escala ordinal de valores.

Para cumplir este objetivo los autores han estructurado esta investigación en 6 partes. Partiendo de la introducción, un segundo epígrafe donde se realiza un breve resumen sobre el comportamiento ético, socialmente responsable y sostenible de las organizaciones. En el tercero se abordan las principales características de los FCE. En el cuarto se describen cada uno de los pasos del procedimiento propuesto. El quinto y sexto epígrafe son dedicados a los principales resultados de la aplicación de procedimiento en una empresa de servicios informáticos y las conclusiones derivadas de la investigación.

2. El comportamiento ético de las organizaciones

Desde mediados del siglo pasado, han proliferado, en el mundo de los negocios, prácticas e investigaciones asociadas a la ética empresarial, la responsabilidad social corporativa y la sostenibilidad de las organizaciones.

En los últimos años, han surgido nuevos conceptos que intentan integrar en un único término, el comportamiento ético, sostenible y responsable de una organización. Uno de estos es el de sostenibilidad corporativa (SC).

La SC se refiere a estabilizar el desempeño de la organización a través del tiempo, reduciendo los impactos negativos, económicos, sociales y ambientales, que se generan en la obtención de ganancias y aportando valores a largo plazo, en términos financieros, sociales, ecológicos y éticos [1-8].

El concepto anterior está relacionado con el desarrollo, en años recientes, de un grupo de instrumentos para evaluar el comportamiento ético de una organización, tales como normas, sistemas e indicadores, diseñados por organismos e instituciones internacionales [9-15]. Estos proponen un grupo de dimensiones, requisitos, temas, subtemas e indicadores para que las organizaciones puedan evaluar el nivel de compromiso social, económico y medioambiental [16].

Estas estructuras de los estándares internacionales responden, a lo que los investigadores, han dado el nombre de modelos para evaluar el comportamiento ético, socialmente responsable y sostenible de una organización. A través de estos se definen las dimensiones de los instrumentos, entre los más comunes se encuentran: la “Pirámide Carroll”, la “Triple Cuenta de Resultados”, los “Indicadores de Desempeño Ambientales, Sociales y de Gobierno” y los “4 Pilares de la Sostenibilidad”.

Los Factores Críticos de Éxito del comportamiento ético, socialmente responsable y sostenible de una organización es de vital importancia para el desempeño de las organizaciones en las complejas relaciones del ámbito económico actual. A continuación, los autores, resumen los principales exponentes, conceptos y métodos para la determinación y priorización de los FCE.

3. Los Factores Críticos de Éxito

El término Factores Críticos de Éxito (FCE) fue introducido por John F. Rockart en 1979 como un método de soporte para definir necesidades de información en la dirección de las organizaciones. Anteriormente, en 1961, D. Ronald Daniel había introducido el término factores claves, para enunciar los pocos factores que determinan el éxito de una adecuada gestión de la información, lo que cual se considera un antecedente de los FCE [17].

Los FCE constituyen, un número limitado de áreas, elementos, características, capacidades, condiciones, variables, circunstancias, actividades, acciones, tanto internas como externas, que son esenciales para que un individuo, departamento, organización, proyecto o sistema, cumpla con su misión, metas u objetivos trazados [18-21].

El concepto de FCE es muy utilizado en la actualidad en diferentes ámbitos de las ciencias administrativas, tales como la gestión de proyectos, la identificación de necesidades de información de la administración y la priorización de estrategias, la gestión de procesos de negocios, los proyectos de desarrollo de software, la gestión de la calidad, la gestión de riesgos, entre otras [22-26].

Según [18] los FCE tienen una naturaleza jerárquica y se pueden identificar 4 niveles: industrial, organizacional, divisional e individual. Estos autores también expresan las dimensiones en las que se manifiestan los FCE: interna, externa, monitoreo y adaptativa.

Aunque el método original plantea las fases siguientes: definir el alcance, recolectar y analizar datos, derivar y analizar los FCE, otras investigaciones han desarrollado métodos para identificar y priorizar factores críticos. Así, por ejemplo, [27] plantea las 8 técnicas para identificar los FCE siguientes: análisis ambiental, análisis de la estructura de la industria, opiniones de expertos en la industria o negocio, análisis de la competencia, análisis de la firma líder en la industria, evaluación de la empresa, factores temporales e intuitivos e impacto del mercado sobre utilidades.

Por otra parte, las metodologías para priorizar los FCE tienen su base fundamentalmente en dos métodos. El primero, propuesto por [28-31] se basada en la aplicación del Método Delphi, donde por rondas, un grupo de expertos asigna valores en una escala Likert a los FCE identificados. El segundo método propuesto por [32-36] consiste en priorizar los FCE utilizando el Proceso de la Jerarquía Analítica, donde a través de comparaciones pareadas, un grupo de expertos expresa cuanto más importante es un factor sobre otro.

Las investigaciones desarrolladas en los últimos años demuestran los disimiles análisis jerárquicos y dimensionales a los que se pueden asociar FCE, por ejemplo, Robert Kaplan y David P. Norton describen 4 perspectivas: financiera, clientes, procesos internos, y crecimiento y aprendizaje a las que asocian FCE. A su vez estos autores asocian indicadores a los FCE para medir el rendimiento de una organización, construyendo una jerarquía que enlaza lo estratégico con lo operativo, en una herramienta ampliamente usada en la actualidad, el Cuadro de Mando Integral [37-38].

A continuación, se realiza una descripción del procedimiento propuesto en este artículo, para priorizar los FCE de una organización.

4. Procedimiento para priorizar los FCE

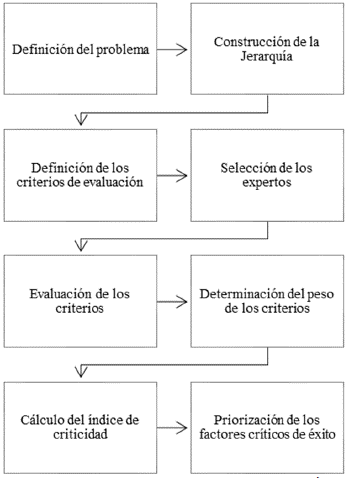

Los autores de la investigación proponen un procedimiento que combina los dos métodos para la priorización enunciados en el epígrafe anterior: el PJA y el trabajo con expertos. A estos se le añade el diseño de un índice integral, denominado Índice de Criticidad (Ic), basado en los índices de criticidad para evaluar y priorizar riesgos, lo que permite no solo priorizar los FCE, sino clasificarlos según su nivel de criticidad, siendo esta la principal novedad del procedimiento propuesto (Ver Fig. 1).

Figura 1: Procedimiento para priorizar Factores Críticos de Éxito.

A continuación, se describen cada uno de los pasos que componen el procedimiento para la priorización de los Factores Críticos de Éxito.

4.1. Definición del problema

En este paso se define el problema a resolver. Un problema es una discrepancia entre el estado actual de las cosas y el estado que se desea. Durante la definición del problema es importante partir de un diagnóstico de la situación actual, para luego determinar el objetivo de la investigación.

A partir del objetivo que se pretende desarrollar, se construirá la jerarquía para determinar los Factores Críticos de Éxito más relevantes.

4.2. Construcción de la jerarquía

Los autores de la investigación proponen para la identificación de Factores Críticos de Éxito (FCE) construir una jerarquía, lo que permite asociar los mismos, a áreas vitales de la organización, a la problemática que se desea resolver o a la conceptualización de una temática en particular.

Estas áreas pueden denominarse temas, perspectivas y dimensiones, y estarían asociadas al objetivo de la investigación. La ec. (1) muestra un prototipo de jerarquía para la determinación de los FCE:

Una vez construida la jerarquía es necesario definir los criterios de evaluación de los FCE.

4.3. Definir los criterios de evaluación

Los autores proponen evaluar los FCE a través de tres criterios. Un primer criterio sería el impacto de los FCE sobre los objetivos de la organización, es decir, las consecuencias positivas para el cumplimiento de la misión, o de los objetivos trazados.

El segundo criterio de evaluación sería su probabilidad de éxito o de logro. En este caso, significa la probabilidad que tiene el FCE de manifestarse en la organización. Es muy frecuente encontrar FCE que tienen un impacto decisivo, pero son poco probables de que ocurran en la organización.

Por último, el tercer criterio que proponen los autores, es la posibilidad de medir los FCE. Existen FCE que son medibles con facilidad, pues hacen referencia a cuestiones objetivas, a su vez, existen otros, que se relacionan con cuestiones más subjetivas en la organización y son por el contrario difíciles de medir.

Los FCE estarían en función del impacto sobre los objetivos (Io), la probabilidad de éxito (Pe) y la posibilidad de medición (Pm) tal y como muestra la ec. (2):

Una vez definidos los criterios de evaluación es necesario seleccionar los expertos que emitirán sus juicios durante la investigación.

4.4. Selección de los expertos

El trabajo con expertos es de vital importancia durante todo el procedimiento, son estos los que deberán realizar las evaluaciones de los criterios que componen el índice de criticidad, así como también pueden ser utilizados en la determinación de los pesos asociados a los criterios.

En este paso, primeramente, se debe calcular la cantidad de expertos que intervienen en la investigación. Los autores, utilizando un método probabilístico y asumiendo una ley de probabilidad binomial, proponen la ec. (3) [39]:

Luego es necesario identificar dentro de un grupo de expertos preseleccionados, aquellos que posean los conocimientos necesarios. Los autores proponen utilizar el método propuesto por [40-41] para calcular el coeficiente de competencia tal y como muestra la ec. (4):

Donde:

El coeficiente de conocimiento se calcula sobre la base de un cuestionario que contiene preguntas de conocimientos teóricos y/o prácticos sobre la problemática que se pretenda abordar, las preguntas pueden ser valoradas en una escala [41].

En el caso del coeficiente de argumentación, este se obtiene a través de la asignación de una serie de puntuaciones a las distintas fuentes de argumentación que esgrimen los expertos [42]. Luego el coeficiente de competencia es evaluado en una escala tal y como propone [41].

4.5. Evaluación de los criterios

En este paso, los expertos anteriormente seleccionados, evalúan cada Factor Crítico de Éxito a través de su impacto sobre los objetivos, su probabilidad de éxito y su posibilidad de medición. Los autores proponen una escala de valores ordinales, basada en escalas similares propuestas por [43-44], construidas para la evaluación de riesgos, a la que se le asignan un grupo de etiquetas, tal y como muestra la Tabla 1.

Fuente: Los autores.Tabla 1: Tabla auxiliar para evaluar los criterios asociados a los FCE

Al evaluar cada criterio de decisión se conforma una matriz de decisión 𝐴 𝑚𝑛 donde cada elemento 𝑎 𝑖𝑗 ∈ 𝐴 𝑚𝑛 y representan las evaluaciones emitidas por el experto a cada FCE en cada criterio, donde en las filas se ubican los Factores Críticos de Éxito (𝐹𝐶𝐸= 𝐹𝐶𝐸 𝑖 ∀ 𝑖=1,2,…,𝑚) y en las columnas cada uno de los criterios evaluados (𝐶= 𝐶 𝑗 ∀ 𝑗=1,2,…,𝑛), tal y como muestra la ec. (5).

Luego se procede a calcular la importancia relativa para cada uno de los criterios definidos.

4.6. Determinación del peso de los criterios

Para determinar la importancia relativa de los criterios, los autores proponen utilizar el Proceso de la Jerarquía Analítica (PJA), el cual fue desarrollado por Thomas L. Saaty a principios de la década de los 80.

Este asigna un peso a los criterios a través de la construcción de una matriz de comparación por pares, donde los expertos, mediante una escala numérica, indican cuantas veces un elemento es más importante que otro [45-46].

Aunque los autores de la investigación sugieren este método subjetivo, debido a que permite evaluar la consistencia de los expertos en sus valoraciones a través del Coeficiente de Inconsistencia (𝐶𝐼), existen otros métodos subjetivos y objetivos que pueden ser utilizados para realizar el cálculo de la importancia relativa de los criterios definidos para priorizar los FCE.

4.7. Cálculo del índice de criticidad

Los autores de la investigación proponen evaluar los Factores Críticos de Éxito a través de los criterios anteriormente definidos integrados en un índice de criticidad, basados en los índices de criticidad existentes para la evaluación de los riesgos o índices de priorización de riesgos (IPR) [43,44,47-50].

Una vez emitidas las opiniones de los expertos sobre cada FCE en cada criterio, se calcula 𝑉 𝑖𝑗 a través de la ec. (6):

Luego se procede a normalizar los 𝑉 𝑖𝑗 a través de la ec. (7):

El índice de criticidad de los FCE se calcularía teniendo en cuenta la ec. (8):

Luego se pasaría a priorizar los Factores Críticos de Éxito a través de la evaluación de su 𝐼𝑐 𝑖 .

4.8. Priorización de los factores críticos de éxito

Al realizar los cálculos con valores normalizados se obtendría un índice de criticidad, que tendría valores entre 0 y 1 (0≤ 𝐼𝑐 𝑖 ≤1) para cada Factores Critico de Éxito. Los FCE con un mayor 𝐼𝑐 𝑖 serían los más importantes para la organización.

Los autores además proponen una escala para clasificar los FCE según su índice de criticidad ( 𝐼𝑐 𝑖 ), tal y como muestra la Tabla 2.

Fuente: Los autores.Tabla 2: Escala de valores para evaluar la criticidad de los FCE

A continuación, se muestran los resultados de la aplicación del procedimiento en la priorización de los Factores Críticos de Éxito del comportamiento ético, socialmente responsable y sostenible de una organización.

5. Aplicación de los resultados

La dirección de una empresa de productos y servicios informáticos en Cuba necesitaba conocer los Factores Críticos de Éxito que más afectaban su comportamiento ético, socialmente responsable y sostenible para poder realizar una evaluación de los mismos a través de indicadores. El objetivo es priorizar los FCE que inciden en el comportamiento ético, socialmente responsable y sostenible de la organización.

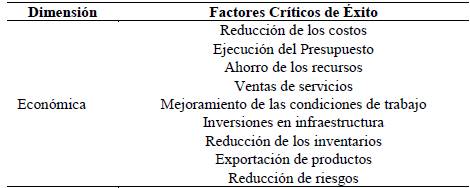

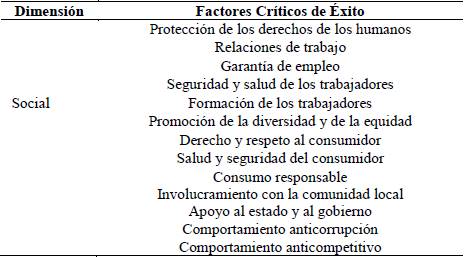

Seguidamente se construyó una jerarquía compuesta por el objetivo, asociadas a este, dimensiones y FCE asociados a estas últimas. Se eligió como modelo el “Triple Cuenta de Resultados” por lo que se definen tres dimensiones: económica, social y ambiental. Teniendo en cuenta los estándares internacionales que evalúan el comportamiento ético, socialmente responsable y sostenible de una organización se definieron los FCE para las dimensiones económica y social, tal y como muestran las Tablas 3 y 4.

Fuente: Los autores.Tabla 3: Factores Críticos de Éxito asociados a la dimensión económica.

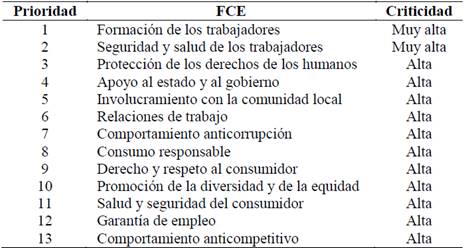

Fuente: Los autores.Tabla 4: Factores Críticos de Éxito asociados a la dimensión social.

Los FCE de las dimensiones económica y social identificados en los instrumentos internacionales, en entidades del sector de las Tecnologías de la Información y las Comunicaciones (TIC), no presentan grandes diferencias con respecto a otros sectores de la economía, pero en el caso de la dimensión ambiental estas tienen características distintas.

En años recientes varias investigaciones abordan el tema de los Sistemas de Información Verdes, del idioma inglés “Green Information Systems” con sus siglas (GIS) y las Tecnologías de la Información Verdes, “Green Information Technology” (GIT).

Los primeros referidos al desarrollo y la implementación de sistemas de información que contribuyan a la sostenibilidad de los procesos de las empresas; las segundas, enfocadas en la eficiencia energética de los medios tecnológicos utilizados para la producción de los servicios informáticos y su reciclaje de manera que no afecte al ambiente [51-53].

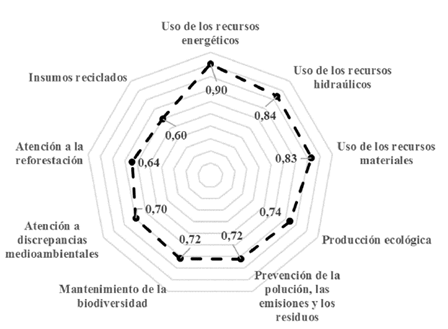

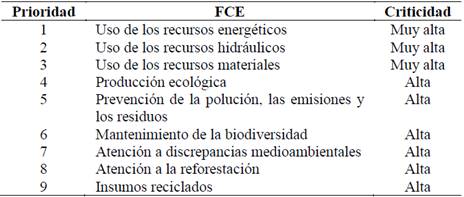

Los FCE identificados para la dimensión ambiental, tienen en cuenta ambos enfoques, así por ejemplo la producción ecológica, contiene aspectos tales como, el desarrollo de aplicaciones informáticas para la gestión medioambiental, relacionados con los GIS, así como también tiene en cuenta la cantidad de procesos, suministradores y clientes certificados por normas medioambientales, o que usan criterios ambientales para la evaluación de su gestión, aspectos estos, relacionados con las GIT.

También relacionados con las GIT, se identificaron FCE tales como el uso de los recursos, energéticos, materiales, la prevención de emisiones y el reciclado de los insumos, aspectos estos claves en la gestión ambiental del sector TIC [54-55].

En el caso de los recursos energéticos, se tienen en cuenta, la sustitución de ordenadores personales por otros que consumen menos energía, denominados clientes ligeros, instalación de aplicaciones para la administración de la energía en las computadoras de escritorios, uso de aplicaciones de virtualización para ejecutar varios sistemas operativos en un mismo servidor y reducir el número de consumo de energía en los centros de datos.

En el uso de los recursos materiales, la prevención de las emisiones y el reciclado de los recursos se tienen en cuenta que la mayoría de los materiales utilizados en la fabricación de los dispositivos, accesorios, insumos y equipamientos informáticos provienen de recursos no renovables.

Por otra parte, estos productos, durante todo su clico de vida, tanto en la fabricación, en el transporte y en su uso, emiten gases de efecto invernadero. Otro elemento a tener en cuenta es el acortamiento de su ciclo de vida, por la influencia de ciclos cortos de innovación, la publicidad entre otros factores, lo que conduce a la sustitución de los mismos a pesar de que todavía son funcionales, por lo que las empresas deben tener en cuenta la reutilización de los componentes de estos dispositivos.

Los demás FCE identificados tienen relación con el entorno en el que se encuentra enclavada de la empresa y la situación con los recursos hidráulicos que atraviese el país. La empresa cuenta con más de 20 entidades de las TIC que abarcan un área de más 200 hectáreas, el 45 % de estas con fuerte presencia de masa arbórea, en una zona especial para el desarrollo del país; por esta razón aparecen reflejados FCE relacionados con la atención a la reforestación, las discrepancias ambientales, y la biodiversidad.

Por otra parte, Cuba atraviesa una sequía prolongada, de más de dos años, y por su carácter insular, la disponibilidad de agua, depende del comportamiento de las precipitaciones, por tal razón, el uso de los recursos hidráulicos fue considerado como un FCE dentro de la empresa. La Tabla 5 muestra los FCE identificados para evaluar la dimensión ambiental.

Fuente: Los autores.Tabla 5: Factores Críticos de Éxito asociados a la dimensión ambiental.

Una vez identificados los FCE, los criterios para su evaluación coinciden con los definidos en el epígrafe 4.3 del presente artículo y representados en la ecuación (2).

Luego se calculó el número de expertos, a través de la ecuación (3) y se realizó la selección de los mismos a través del método explicado en el epígrafe 4.4. Estos evaluaron cada uno de los FCE según la escala mostrada en la Tabla 1 del epígrafe 4.5.

La Tabla 6 muestra el valor promedio ( 𝑉 𝑖𝑗 ) de las evaluaciones que emitieron los expertos a cada FCE de la dimensión económica según los criterios definidos.

Fuente: Los autores.Tabla 6: Evaluaciones de los FCE de la dimensión económica.

Es válido aclarar que los autores calcularon el coeficiente de variación (𝐶𝑣) de los juicios emitidos por los expertos para cada FCE y en todos los casos este se comportó por debajo de 0,20, valor que indica que hubo concordancia entre estos.

A continuación, se determinó el peso asociado a cada criterio de evaluación de los FCE a través del Proceso de la Jerarquía Analítica (PJA) y se normalizó cada uno de los ( 𝑉 𝑖𝑗 ) a través de la ecuación (7) propuesta en el epígrafe 4.7.

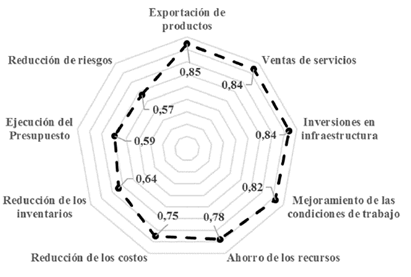

Luego se calcularon los índices de criticidad ( 𝐼𝑐 𝑖 ) para cada uno de los Factores Críticos de Éxito de las dimensiones económica, social y ambiental. Los resultados se muestran en las Figs. 2, 3 y 4.

Figura 2: Índices de criticidad de los FCE asociados a la dimensión económica.

Figura 3: Índices de criticidad de los FCE asociados a la dimensión social.

Figura 4: Índices de criticidad de los FCE asociados a la dimensión ambiental.

Finalmente, los autores, priorizaron y clasificaron la criticidad de los FCE, teniendo en cuenta la escala ordinal de valores propuesta en el epígrafe 4.8, según muestran las Tablas 7, 8 y 9.

Fuente: Los autores.Tabla 7: Clasificación de los FCE asociados a la dimensión económica.

Fuente: Los autores.Tabla 8: Clasificación de los FCE asociados a la dimensión social.

Fuente: Los autores.Tabla 9: Clasificación de los FCE asociados a la dimensión ambiental.

Como muestran los resultados de la aplicación del procedimiento, de los 31 FCE definidos, el 29% obtuvo la clasificación de criticidad muy alta, y deberán ser los priorizados por la gerencia de la empresa al evaluar el comportamiento ético, socialmente responsable de la organización. Los FCE más críticos fueron la formación de los trabajadores y uso de los recursos energéticos, seguidos por la exportación de productos y servicios.

Solo dos de los FCE asociados a la dimensión económica, obtuvieron la clasificación de criticidad media, fueron los casos de la ejecución del presupuesto y la reducción de los riesgos.

Otro elemento interesante del estudio, es que el 96,7% de los FCE definidos fueron clasificados con criticidad de muy alta y alta, lo que indica que la gerencia deberá tener en cuenta la mayoría de los FCE cuando evalúen el comportamiento ético, socialmente responsable y sostenible de la entidad.

6. Conclusiones

El análisis de los Factores Críticos de Éxito es uno de los métodos más utilizados en la actualidad en diferentes ámbitos de la vida empresarial. La definición de los FCE que permitan evaluar el comportamiento ético, socialmente responsable y sostenible de una organización es vital, en una sociedad, donde cada vez más los negocios y directivos toman conciencia de la importancia de generar valores sociales y ambientales unidos a los económicos.

El procedimiento propuesto en el presente trabajo permite priorizar los FCE para la organización a través de un índice de criticidad, compuesto por tres criterios de evaluación, a los que son asignados pesos que a través de un método multicriterio, específicamente el Proceso de la Jerarquía Analítica (PJA).

El procedimiento fue aplicado en una organización que presta servicios informáticos lo que permitió priorizar y clasificar los FCE para luego evaluar el comportamiento ético, socialmente responsable y sostenible de la entidad.

Fueron analizados 31 FCE, distribuidos por las dimensiones, económica, social y ambiental, y a los cuales se les calculó su índice de criticidad a través de la evaluación del impacto sobre los objetivos, su probabilidad de éxito y la posibilidad de medición.

De los FCE analizados el 29% fueron clasificados con muy alta criticidad, el 64,5% con alta criticidad y solo el 6,5% con criticidad media. Esto permitió a la dirección de la empresa dirigir su atención y recursos para los FCE con mayor índice de criticidad.

El procedimiento es aplicado actualmente en otros sectores económicos de la sociedad cubana, lo que permitirá mejorar continuamente cada uno de sus pasos y contrastar los resultados obtenidos entre entidades con diferentes objetos sociales.

Bibliografía

Referencias

Appelbaum, S.H., Calcagno, R., Magarelli, S.M. and Saliba, M., A relationship between corporate sustainability and organizational change (Part II). Industrial and Commercial Training, 48 (2), pp. 89- 96, 2016. DOI: 10.1108/ict-07-2014-0046.

Gonçalves-Azevedo, V., Portela-Santos. A.A. and Souza-Campos, L.M., Corporate sustainability and asset pricing models: Empirical evidence for the Brazilian stock market. Production, 26(3), pp. 516- 26, 2016. DOI: 10.1590/0103-6513.201115.

Baral, N. and Pokharel, M.P., How sustainability is reflected in the S&P 500 Companies Strategic Documents. Organization & Environment, 30(2), pp. 122-141, 2016. DOI: 10.1177/1086026616645381.

Formentini, M. and Taticchi, P., Corporate sustainability approaches and governance mechanisms in sustainable supply chain management. Journal of Cleaner Production, 112, pp. 1920-1933, 2016. DOI: 10.1016/j.jclepro.2014.12.072.

Laskar, N. and Maji, S.G., Corporate sustainability reporting practices in India: Myth or reality?, Social Responsibility Journal, 12(4), pp. 625-641, 2016. DOI: 10.1108/srj-05-2015-0065.

Lloret, A., Modeling corporate sustainability strategy. Journal of Business Research, 69(2), pp. 418-25, 2016. DOI: 10.1016/j.jbusres.2015.06.047.

Maas, K., Schaltegger, S. and Crutzen, N., Integrating corporate sustainability assessment, management accounting, control, and reporting. Journal of Cleaner Production, 136, pp. 237-48, 2016. DOI: 10.1016/j.jclepro.2016.05.008.

Polanco, J.P., Ramírez, F. and Orozco, M., Incidencia de estándares internacionales en la sostenibilidad corporativa: Una perspectiva de la alta dirección. Estudios Gerenciales, 32(139), pp. 181-92, 2016. DOI: 10.1016/j.estger.2016.05.002.

ISO. ISO 26000 Guidance on social responsibility. Geneva. Switzerland: International Organization for Standardization; 2010, 118 P.

GRI. G4 Sustainability Reporting Guidelines. Amsterdam. The Netherlands: Global Reporting Initiative (GRI), 2013, 94 P.

Ethos. Indicadores Ethos para Negócios Sustentáveis e Responsáveis. São Paulo. Brasil: Instituto Ethos, 2013, 106 P.

SAI. Social Accountability 8000. New York. USA: Social Accountability International, 2014, 16 P.

FTSE. Index Inclusion Rules for the FTSE4Good Index Series. New York. USA: FTSE International Limited, 2015, 8 P.

Ethisphere. Guidance on Recommended Support Documentation. 2015 Ethics QuotientTM Survey. Scottsdale. USA: Ethisphere, 2015, 5 P.

RobecoSAM. CSA Guide - Robe coSAM’s Corporate Sustainability Assessment Methodology. Zurich. Switzerland: RobecoSAM, 2015, 24 P.

Plasencia-Soler, J., Marrero-Delgado, F. y Nicado-Garcia, M., Metodología para evaluar el nivel ético en las organizaciones. Ingeniare, Revista Chilena de Ingeniería, 25(1), pp. 170-179, 2017. DOI: 10.4067/S0718-33052017000100170.

Ronald, D., Management Information Crisis. Harvard Business Review, pp. 111-121, 1961.

Bullen, C.V. and Rockart, J.F., A primer on Critical Success Factors. Center for Information Systems Research Sloan School of Management Massachusetts Institute of Technology [Online]. 69, pp. 1-64, 1981. [date of reference June 25th of 2017]. Available at: https://dspace.mit.edu/handle/1721.1/1988

Rockart, J.F., Chief Executives define their own data needs. Harvard Business Review [Online]. 57(2), pp. 81-93, 1979. [date of reference June 25th of 2017]. Available at: http://europepmc.org/abstract/med/10297607

Gil, I.M. y Ibarra, S. Incidencia del liderazgo en los factores críticos del éxito como estrategia competitiva empresarial. Revista Dimensión Empresarial, 12(2), pp. 117-126, 2014. DOI: 10.15665/rde.v12i2.283.

Tu, Z. and Yuan, Y., Critical success factors analysis on effective information security management: A literature review. 20th Americas Conference on Information Systems (AMCIS 2014), Georgia, USA, 2014.

Borges-Ribeiro, M., Ribeiro, M.B., Duarte, V.D., Salgado, E.G. and Castro, C.V., Prioritization of critical success factors in the process of software development. IEEE Latin America Transactions, 15(1), pp. 137-144, 2017. DOI: 10.1109/tla.2017.7827917.

Goharshenasan, A. and Shahin, A., Prioritisation of quality management principles based on critical success factors of TQM using integrated approach of MCDM and IPA - the case of Marjan Tile Company. International Journal of Productivity and Quality Management, 21(1), pp. 112-128, 2017. DOI: 10.1504/IJPQM.2017.083285.

Chileshe, N. and Kikwasi., G.J., Critical success factors for implementation of risk assessment and management practices within the Tanzanian construction industry. Engineering, Construction and Architectural Management, 21(3), pp. 291-319, 2014. DOI: 10.1108/ECAM-01-2013-0001.

Oyebanji, A.O., Liyanage, C. and Akintoye, A., Critical Success Factors (CSFs) for achieving sustainable social housing (SSH). International Journal of Sustainable Built Environment, 6(1), pp. 216- 227, 2017. DOI: 10.1016/j.ijsbe.2017.03.006.

Ram, J., Corkindale, D. and Wu, M.-L., Implementation critical success factors (CSFs) for ERP: Do they contribute to implementation success and post-implementation performance? International Journal of Production Economics, 144(1), pp. 157-174, 2013. DOI: 10.1016/j.ijpe.2013.01.032.

Leidecker, J.K. and Bruno, A.K., Identifying and using critical success factors. Long Range Planning, 17(1), pp. 23-32, 1984. DOI: 10.1016/0024-6301(84)90163-8

Herranz, E., Palacios, R.C., de Amescua-Seco, A. and Yilmaz, M., Gamification as a disruptive factor in software process improvement initiatives. Journal of Universal Computer Science. [Online]. 20(6), pp. 885-906, 2014. [date of reference June 25th of 2017]. Available at: http://jucs.org/jucs_20_6/gamification_as_a_disruptive/jucs_20_06_ 0885_0906_herranz.pdf

Dawson, L. and Van Belle, J.P., Critical success factors in South African Business intelligence projects in the insurance industry, Proceedings Knowledge Management Conference, 2013, 65 P.

Razak, R.A. and Zakaria, M.S., The critical success factors for effective ICT governance in Malaysian public sector: A Delphi study. International Journal of Social, Management, Economics and Business Engineering [Online]. 8(1), 2014. [date of reference June 25th of 2017]. Available at: http://waset.org/publications/9999698/the-critical-success-factors- for-effective-ict-governance-in-malaysian-public-sector-a-delphi- study

Huang, S.-J., Wu, M.-S. and Chen, L.-W., Critical success factors in aligning IT and business objectives: A Delphi study. Total Quality Management & Business Excellence, 24(9-10), pp. 1219-1240, 2013. DOI: 10.1080/14783363.2011.637785.

Anggrainingsih, R., Nugroho, A.A., Suryani, E. and Wahyuningsih, D., Determining elearning critical success factor at sebelas maret university using Analytical Hierarchy Process (AHP). In International Seminar on Application for Technology of Information and Communication (ISemantic), pp. 191-196, 2016. DOI: 10.1109/ISEMANTIC.2016.7873836.

Dev, C.A.G. and Kumar, V.S.S., Analysis on critical success factors for agile manufacturing evaluation in original equipment manufacturing industry-an AHP approach. Chinese Journal of Mechanical Engineering, 29(5), pp. 880-888, 2016. DOI: 10.3901/CJME.2016.0608.071.

Gudienė, N., Banaitis, A., Podvezko, V. and Banaitienė, N., Identification and evaluation of the critical success factors for construction projects in Lithuania: AHP approach. Journal of Civil Engineering and Management, 20(3), pp. 350-359, 2014. DOI: 10.3846/13923730.2014.914082.

Ismail, F., The critical success factors of event management: A focus on meetings, incentives, conventions & exhibitions (MICE) in Malaysia, MSc. Thesis, Faculty of Technology of Management of Business, Tun Hussein Onn University, Parit Raja, Malaysia, 2014.

Kalpande, S.D. and Badgujar, P., Investigation of abrasive water jet cutting quality process parameter by AHP method. International Journal of Management and Enterprise Development, 14(3), pp. 242- 249, 2015. DOI: 10.1504/IJMED.2015.073443.

Kaplan, R.S. and Norton, D.P., Putting the balanced scorecard to work. Harvard Business Review [Online]. 1993. [date of reference June 25th of 2017]. Available at: http://s3.amazonaws.com/academia.edu.documents/43662394/Kaplan_Norton_Balanced_Scorecard_-_3_articles.pdf?AWSAccessKeyId=AKIAIWOWYYGZ2Y53UL3A&Expires=1497657214&Signature=ewb9gU484btG94fXXYFk6tWqlkw%3D&response-content-disposition=inline%3B%20filename%3D2_Putting_the_Balanced_Scorecard_to_Work.pdf#page=3

Kaplan, R.S. and Norton, D.P., The balanced scorecard: Translating strategy into action. Harvard Business Press, 1996.

Marrero-Delgado, F., Procedimientos para la toma de decisiones logísticas con enfoque multicriterio en la cadena de corte, alza y transporte de la caña de azúcar. Aplicaciones en CAI de la provincia Villa Clara, Tesis de Doctor en Ciencias Técnicas, Departamento de Ingeniería Industrial, Universidad Central “Martha Abreu” de las Villas, Villa Clara, Cuba, 2001.

Cabero-Almenara, J. y Barroso-Osuna, J., La utilización del juicio de experto para la evaluación de TIC: El coeficiente de competencia experta. Revista de Pedagogía, 65(2), pp. 25-38, 2013. DOI: 10.13042/brp.2013.65202.

Michalus, J.C., Castro, S., William, A. y Hernández-Pérez, G., Método de expertos para la evaluación ex-ante de una solución organizativa. Visión de Futuro [Online]. 19(1), 2015. [date of reference June 25th of 2017]. Available at: http://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S1668- 87082015000100001

Hernández-Oro, R.M., Contribución a la evaluación de la fiabilidad de proyectos de instalaciones y obras hidráulicas en empresas cubanas de investigaciones y proyectos de ingeniería. Tesis de Doctor en Ciencias Técnicas, Departamento de Ingeniería Industrial, Universidad Central “Martha Abreu” de las Villas, Villa Clara, Cuba, 2015.

Selvan, T.A., Jegadheesan, C., Varthanan, P.A. and Senthilkumar, K.M., A Novel FMEA approach for ranking Mould Designs in foundries. Life Science Journal. [Online]. 10(2), pp. 51-60, 2013. [date of reference June 25th of 2017]. Available at: http://www.lifesciencesite.com/lsj/life1002/009_B00445life1002_51_60.pdf

Plasencia-Soler, J.A., Marrero-Delgado, F., Nicado-Garcia, M. y Collada-Peña, I., Evaluación de la sostenibilidad de organizaciones cubanas. Dyna Management, 4(1), pp. 1-12, 2016. DOI: 10.6036/mn7966.

Ramesh. G. and Marimuthu, G., Comparison among original AHP, ideal AHP and moderate AHP models. International Research Journal of Engineering, IT & Scientific Research, 2(5), pp. 40-47, 2016. DOI: 10.21744/irjeis.v2i5.26.

Saaty, T.L. and Sagir M., Ranking countries more reliably in the summer olympics. International Journal of the Analytic Hierarchy Process, 7(3), pp. 589-610, 2015. DOI: 10.13033/ijahp.v7i3.341.

Shanfeng, Z, Mengwei, L, Haiyan, Z and Ruili, Z., Aircraft Fuel System Fuzzy FMEA and FMECA analysis. International Conference on Information Sciences, Machinery, Materials and Energy (ICISMME 2015), Chongqing, China, 2015.

Jou, Y.-T., Yang, K.-H., Liao, M.-L. and Liaw, C.-S., Multi-criteria failure mode effects and criticality analysis method: A comparative case study on aircraft braking system. International Journal of Reliability and Safety, 10(1), pp. 1-21, 2016. DOI: 10.1504/IJRS.2016.076338.

Liu, H.-C., You, J.-X., Shan, M.-M. and Shao, L.-N., Failure mode and effects analysis using intuitionistic fuzzy hybrid TOPSIS approach. Soft Computing, 19(4), pp. 1085-1098, 2015. DOI: 10.1007/s00500-014-1321-x.

Liu, H.-C., You, J.-X., You, X.-Y. and Shan, M.-M., A novel approach for failure mode and effects analysis using combination weighting and fuzzy VIKOR method. Applied Soft Computing, 28, pp. 579-588, 2015. DOI: 10.1016/j.asoc.2014.11.036.

Raisinghani, M.S. and Idemudia, E.C., Green information systems for sustainability, in: Handbook of Research on Waste Management Techniques for Sustainability, 2016 pp. 212-226. DOI: 10.4018/978- 1-4666-9723-2.ch011.

Dalvi-Esfahani, M., Ramayah, T. and Nilashi, M., Modelling upper echelons’ behavioural drivers of Green IT/IS adoption using an integrated Interpretive Structural Modelling – Analytic Network Process Approach. Telematics and Informatics, 34(2), pp. 583-603, 2017. DOI: 10.1016/j.tele.2016.10.002.

Loeser, F., Recker, J., Brocke, J. vom, Molla, A. and Zarnekow, R., How IT executives create organizational benefits by translating environmental strategies into Green IS initiatives. Information Systems Journal, 27(4), pp. 503-553, 2017. DOI: 10.1111/isj.12136.

Andreopoulou, Z., Green Informatics: ICT for green and sustainability. Agrárinformatika / Journal of Agricultural Informatics. [Online]. 3 (2), pp. 1-8, 2012. [date of reference June 25th of 2017]. Available at: http://real.mtak.hu/23913/

Bai, C. and Sarkis, J., Green information technology strategic justification and evaluation. Information Systems Frontiers, 15(5), pp. 831-847, 2013. DOI: 10.1007/s10796-013-9425-x.

Cómo citar

IEEE

ACM

ACS

APA

ABNT

Chicago

Harvard

MLA

Turabian

Vancouver

Descargar cita

CrossRef Cited-by

1. Jose Manuel Lamis Rivero, Juan Antonio Plasencia Soler, Fernando Marrero Delgado, Miriam Nicado García. (2018). Metodología para priorizar iniciativas de tecnologías de la información sostenibles. Contaduría y Administración, 65(2), p.174. https://doi.org/10.22201/fca.24488410e.2019.2062.

2. Raimel Sobrino‐Duque, Juan Antonio Plasencia, María Ángeles Moraga, Félix García, Begoña Moros, Joaquín Nicolás, José Luis Fernández‐Alemán. (2025). Evaluating Sustainability Through Business Processes Indicators: A Case Study. Journal of Software: Evolution and Process, 37(8) https://doi.org/10.1002/smr.70042.

3. Pablo Alfredo Pico Trujillo. (2025). Factores críticos de éxito en la gestión de proyectos tecnológicos en instituciones públicas y privadas. Educational Regent Multidisciplinary Journal, 2(3), p.1. https://doi.org/10.63969/9z9h0k82.

4. Juan Antonio Plasencia Soler, Fernando Marrero Delgado, Miriam Nicado García, Yasmany Aguilera Sánchez. (2024). Computational Intelligence in Engineering and Project Management. Studies in Computational Intelligence. 1134, p.309. https://doi.org/10.1007/978-3-031-50495-2_12.

5. Ángel Hernández-García, Carlos Cuenca-Enrique, Pablo Jarabo-Valdivieso, Julián Chaparro-Peláez. (2026). Internet of Things and Data Science in Engineering Management. Lecture Notes in Management and Industrial Engineering. , p.13. https://doi.org/10.1007/978-3-031-92251-0_2.

Dimensions

PlumX

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2017 DYNA

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-SinDerivadas 4.0.

El autor o autores de un artículo aceptado para publicación en cualquiera de las revistas editadas por la facultad de Minas cederán la totalidad de los derechos patrimoniales a la Universidad Nacional de Colombia de manera gratuita, dentro de los cuáles se incluyen: el derecho a editar, publicar, reproducir y distribuir tanto en medios impresos como digitales, además de incluir en artículo en índices internacionales y/o bases de datos, de igual manera, se faculta a la editorial para utilizar las imágenes, tablas y/o cualquier material gráfico presentado en el artículo para el diseño de carátulas o posters de la misma revista.