Publicado

Entre los negocios y la familia: Mujer, crédito y sociedad en Barranquilla (Colombia), 1849-1900

Between the Business and the Family: Women, Credit and Society in Barranquilla (Colombia), 1849-1900

DOI:

https://doi.org/10.15446/historelo.v9n17.55174Palabras clave:

Mujer, sociedad, economía, crédito, Barranquilla (es)woman, society, economy, lender, borrower, Barranquilla (en)

El artículo analiza la participación de las mujeres barranquilleras en el contexto social y económico de la sociedad local, en sus roles como solteras, casadas y viudas, durante el transcurso de la segunda mitad del siglo XIX. Asimismo, describe cómo un grupo de mujeres a pesar de las restricciones civiles y morales de la época que las rezagaban a las labores domésticas lograron desempeñarse en diferentes actividades económicas para contribuir con el sustento de sus familias. Para ello, se elaboró una serie estadística mediante fuentes notariales que permitió identificar una considerable vinculación del sexo femenino principalmente en las actividades relacionadas con el crédito y el comercio, ya que requerían de poco tiempo y dejaban altas utilidades sin descuidar las funciones familiares. Por último, concluye que las barranquilleras tuvieron dificultades socioeconómicas, sobre todas las solteras, para conseguir un préstamo en el mercado; situación que las conllevó a solicitar créditos onerosos por ser percibidas por los prestamistas como un riesgo financiero porque sus ingresos eran bajos y provenían generalmente de trabajos domésticos.

The article analyzes the participation of Barranquilla's women in social and economic context of local society, during the course of the second half of the nineteenth century. In addition, describes how a group of women despite the civil and moral constraints of the time contributed to the livelihood of their families. For this, a statistical series was made with notarial sources for show that women participated in the credit market as lenders and borrowers. Finally, it concludes that women received smaller and expensive loans than men by be perceived as a financial risk because their earnings generally came from domestic work.

https://doi.org/10.15446/historelo.v9n17.55174

Entre los negocios y la familia: Mujer, crédito y sociedad en Barranquilla (Colombia), 1849-1900

Between the Business and the Family: Women, Credit and Society in Barranquilla (Colombia), 1849-1900

Tomás Caballero Truyol*

* Doctor en Historia de América Latina y Magíster en Historia de América Latina por la Universidad Pablo de Olavide (Sevilla, España); Historiador por la Universidad del Atlántico (Barranquilla, Colombia); y docente en la misma universidad. El artículo es resultado del proyecto "Formación del mercado financiero en la ciudad de Barranquilla (Colombia) en la segunda mitad del siglo XIX" financiado por el autor. Correo electrónico: tomascaballero@mail.uniatlantico.edu.co

orcid.org/0000-0003-2330-4712

Resumen

El artículo analiza la participación de las mujeres barranquilleras en el contexto social y económico de la sociedad local, en sus roles como solteras, casadas y viudas, durante el transcurso de la segunda mitad del siglo XIX. Asimismo, describe cómo un grupo de mujeres a pesar de las restricciones civiles y morales de la época que las rezagaban a las labores domésticas lograron desempeñarse en diferentes actividades económicas para contribuir con el sustento de sus familias. Para ello, se elaboró una serie estadística mediante fuentes notariales que permitió identificar una considerable vinculación del sexo femenino principalmente en las actividades relacionadas con el crédito y el comercio, ya que requerían de poco tiempo y dejaban altas utilidades sin descuidar las funciones familiares. Por último, concluye que las barranquilleras tuvieron dificultades socioeconómicas, sobre todas las solteras, para conseguir un préstamo en el mercado; situación que las conllevó a solicitar créditos onerosos por ser percibidas por los prestamistas como un riesgo financiero porque sus ingresos eran bajos y provenían generalmente de trabajos domésticos.

Palabras claves: Mujer, sociedad, economía, crédito, Barranquilla.

Abstract

The article analyzes the participation of Barranquilla's women in social and economic context of local society, during the course of the second half of the nineteenth century. In addition, describes how a group of women despite the civil and moral constraints of the time contributed to the livelihood of their families. For this, a statistical series was made with notarial sources for show that women participated in the credit market as lenders and borrowers. Finally, it concludes that women received smaller and expensive loans than men by be perceived as a financial risk because their earnings generally came from domestic work.

Keyword: woman, society, economy, lender, borrower, Barranquilla.

Introducción

El papel de la mujer en la historia social, política y económica durante el periodo colonial y republicano en la historiografía de países latinoamericanos como México y Colombia es relegado al plano familiar.1 Incluso, algunos historiadores señalan la invisibilidad de la mujer en la reconstrucción de los procesos históricos, no como un gesto malvado sino como una arraigada y androcéntrica concepción de la historia sobre su objeto de estudio, el cual ha privilegiado al hombre (García 1986; Nash 1982). Nuestro objetivo no es debatir sobre la visibilización o no de la mujer, pero podemos afirmar que en las últimas décadas se han realizado estudios principalmente en países como Gran Bretaña, Italia, Francia y Estados Unidos dedicados a representar a las mujeres como sujetos y actores de la historia (Rial 2012). Revindicando así su participación en los procesos sociales, políticos y económicos desarrollados en diferentes momentos del devenir histórico.

En nuestro caso nos acogemos a esa nueva ola de estudios y nos apartamos de la vana concepción que predomina en la historiografía en torno a que la función de la mujer era cuidar y velar por la familia en sus diferentes facetas como hija, hermana, esposa y madre. Por lo contrario, ellas jugaron en ciertos momentos de la vida un papel significativo en la economía de Barranquilla y, por qué no, también regional y nacional como comerciantes, prestamistas o representantes legales de sus esposos o padres al momento de realizar cualquier tipo de negocio. Muchas lograron mediante las actividades especulativas generar ingresos para el sustento de sus hogares y establecer contacto con el círculo mercantil local que era muy cerrado y controlado especialmente por comerciantes extranjeros, quienes abrieron diferentes tipos de negocios aprovechando las relaciones económicas con sus lugares de procedencia como Gran Bretaña y Alemania. Algunas mujeres, mediante este tipo de vínculo, lograron posteriormente establecer relaciones sentimentales con sus socios hasta contraer nupcias y formar una familia.

El matrimonio y la familia, es decir, este nuevo estilo de vida no era impedimento para que algunas mujeres dedicadas al comercio y a las actividades financieras continuaran con sus negocios. Por lo contrario, al casarse, ellas aumentaron sus capitales mediante el ascenso social como medio para consolidar su presencia en las actividades financiera a nivel local. Actividades que complementaban con sus trabajos domésticas como madres o esposas. También hubo otras que dejaron a un lado sus negocios para dedicarse a la familia.

Mujer, sociedad y economía

A mediados del siglo XIX, Barranquilla había sufrido una serie de transformaciones sociales y económicas producto de las actividades comerciales que se realizaban por este puerto fluvial y marítimo. Condiciones que la consolidaron en la década 1870 como el principal puerto del Caribe colombiano por su ventaja geográfica que la comunicaba por el canal de la Piña al rio Magdalena y su vez con el interior del país (Posada 1987; Solano 1989; Conde 1991; Caballero 2009). Situación que fue provechosa frente a sus puertos vecinos (Santa Marta y Cartagena) los cuales tuvieron dificultades para conectarse directamente al río por el bajo calado que existía en la Ciénega Grande de Santa Marta y el Canal del Dique en el caso de Cartagena. Esos obstáculos frenaron el buen desarrollo del transporte de mercancías y pasajeros por estas dos rutas. Ventaja que llevó a un grupo de comerciantes nacionales y extranjeros a privilegiar a Barranquilla para abrir sus casas comerciales y establecer sus centros de negocios para exportar e importar mercancías de toda índole por la facilidad que ofrecía esta rada para el transporte de las mismas (Caballero 2014). Especialmente, porque este puerto conectaba el interior de Colombia con el mercado mundial, el cual demandaba productos como la quina y el tabaco, que se cultivaban y explotaban en diferentes regiones del territorio nacional como Ambalema (Tolima) y el Carmen de Bolívar (Estado Soberano de Bolívar) (Ocampo 1984).

Las actividades portuarias y comerciales, jalonaron durante toda la segunda mitad del siglo XIX la economía local. Factor determinante para estimular el aumento demográfico de la ciudad, lo cual atrajo también un gran número de habitantes de regiones vecinas para establecerse, de modo definitivo, en Barranquilla; además, de considerarse las condiciones socioeconómicas favorables, que ofrecía la ciudad frente a otras poblaciones (Posada 1998; Meisel 1987, 57-84). El boom demográfico ocurrido desde la década 1850, como se observa en la tabla 1, fue un fenómeno que vivieron otros centros mercantiles latinoamericanos que crecieron a un mayor ritmo respecto de las antiguas ciudades capitales de origen colonial. Por ejemplo, en Ecuador, Guayaquil sobrepasó a Quito, y en Chile, Valparaíso superó en habitantes a Santiago durante este mismo periodo (Bethell 1991, 39-40).

El aumento demográfico y el desarrollo económico actuaron a la vez como catalizadores para estimular el crecimiento urbanístico de Barranquilla. Dicho crecimiento no fue planificado: originó un desorden espacial y problemas sociales por la falta de instituciones gubernamentales que ordenaran la ciudad y sus habitantes (Chapman y Agudelo 2015, 31-57). En la medida en que aumentaba la población también surgieron unos grupos sociales de vagos y mendigos en las calles; aumentó la pobreza. La élite local compuesta principalmente por comerciantes extranjeros se distinguió del resto por sus casas o quintas que eran generalmente construcciones en materiales. Mientras que un alto porcentaje de la población que subsistía de una economía rural vivía en casas pajizas de enea, madera y barro. Asimismo, eran poseedores de pocos bienes materiales como se observa en los protocolos notariales del periodo estudiado.

La ciudad, como lo describieron varios viajeros de la época, ofrecía casi nada para la vida social de sus habitantes. Generalmente ésta se limitaba a reuniones familiares o de amigos después de la jornada laboral (Bobadilla 1994; Grau 1995). La gente se sentaba alrededor de unas sillas o mecedoras en las terrazas de sus casas hasta altas horas de la noche conversando sobre diferentes temas sociales, políticos y económicos o narrando sus anécdotas personales. Las mujeres, al igual que el resto de la población, participaban de estos espacios de socialización donde se integraba a la sociedad alrededor de una conversación. En palabras de Ernest Rõthlisberger (1963, 13):

Durante el día se trabaja mucho en los negocios [...] Pero a así se da por concluida la jornada a la seis, y llega la noche con su agradable frescor, se empieza hacer una vida muy diferente. Todo el mundo se sienta en la puerta de casa. Las Mujeres ya compuestas, se mecen en sus sillas con auténticas nonchalance tropical. Por todas partes resuenan las músicas [...]. Tienen lugar bailes y veladas, y el barranquillero castizo trata de divertirse, bromear y amar cuando le es posible.

La vida social de las mujeres no solamente se restringió a sus casas, aunque la ciudad ofrecía poco o casi nada para ellas. Abarcaba otros espacios como las escuelas. En Barranquilla no existían colegios públicos para mujeres o mixtos. Por lo general, las niñas de los estratos socioeconómicos bajos quedaban por fuera del sistema educativo, solo aprendían de manera empírica en sus casas. Por esta razón, Isaac Holton (1852, 15-16) sostenía que crecían "complemente ignorantes". Pero las hijas de la élite eran la excepción a esta realidad: algunas fueron educadas en instituciones privadas abiertas durante la década de los años de 1870 por mujeres de clase socioeconómica alta como las hermanas Carmen y Tranquila Sandomigo Vila, quienes fundaron el Colegio de María (1872). Según el padre Pedro María Revollo (2002), el mayor mérito de este plantel educativo fuera del ámbito pedagógico y cultural, fue la construcción del Hospital de Barranquilla y los establecimientos de los Hermanos de la Caridad.

Otros centros educativos fueron abiertos por damas que habían estudiado en el extranjero. Es el caso de las hermanas Helena y Antonia Deyongh -educadas en el Colegio Welgelegen de Curazao2-, quienes, conjuntamente con Sor Marie Antoine fundaron el Colegio de los Sagrados Corazones (1876), el único de carácter religioso que existió en la población durante esos años. El plantel funcionó en el centro de la ciudad con la misión de inculcar la religión desde la niñez. El prestigio que tuvo entre 1878 y 1912 fue propicio para que estudiaran en él un centenar de señoritas de las familias más pudientes de la ciudad y la región como los Gerlein, De la Hoz, Hernández, Detelzwait, entre otras, por la buena formación educativa y religiosa que brindaba a sus estudiantes. El plantel entró en crisis institucional cuando doña Helena contrajo nupcias en 1895, retirándose de la vida social para dedicarse a su rol como mujer de familia (Revollo 1927, 5).

Por otro lado, las mujeres no solamente se dedicaron como lo demostramos en los ejemplos anteriores a crear colegios o escuelas para fomentar la educación en el género femenino por la inexistencia de instituciones públicas para este fin. También participaron, en menor escala que los hombres, en diferentes actividades económicas que se desarrollaban en la ciudad, sobre todo las relacionadas con los negocios de compra y venta de bienes raíces, préstamos formales e informales, entre otros, como lo dejan entrever los archivos notariales. Suponemos que su poca participación en la economía local era producto de las restricciones civiles existentes durante el siglo XIX las cuales prácticamente las subordinaron a sus maridos cuando contraían matrimonios. María Virginia Gaviria Gil y otros (2013, 145), señalan como el Código Civil de 1873 creó un lazo de dependencia social, político, económico y judicial de las mujeres hacia una figura masculina, al otorgarle a este último la potestad marital de la siguiente manera: primero "el marido debe protección a la mujer y la mujer le debe obediencia al marido"; segundo que la "potestad marital es el conjunto de derechos que la ley le reconoce al marido sobre los bienes y la persona de la mujer"; tercero, que "el marido tiene derecho de obligar a la mujer a vivir con él y a acompañarlo a donde sea que trasladen su residencia".

Todas esas restricciones civiles también existieron en otros lugares de América Latina. Por ejemplo, Argentina y Perú, las cuales llevaron a las mujeres casadas a depender de sus esposos para realizar cualquier tipo de negocio ya que se les exigía tener su licencia para que tuviera validez o efectos legales (Barranco 2009; Zegarra 2014). Un ejemplo en Barranquilla se puede encontrar en 1855 durante la compraventa de una casa de enea, madera y barro en la calle del Recreo. La propietaria, Ángela Zapata de Gonzales, quien la compró en 1855, la vendió dos años después con el permiso de su esposo por $1.500 pesos.3 Otro caso fue la venta de una casa4 en uno de los callejones de la calle San Juan, propiedad de la señora Matilde Parejo de Giraldo quien, con la autorización de su esposo, Rafael Giraldo, la vendió en 1858 a Miguel Guzmán por la suma de $500 pesos.5

Los ejemplos anteriores demuestran que a pesar de las limitaciones civiles y jurídicas existentes en el siglo XIX para la participación activa de las mujeres en las actividades productivas, ellas se involucraron de diversas maneras en los negocios como solteras, casadas o viudas. Esto también se evidencia en la serie construida a partir de 350 transacciones registradas en los protocolos notariales del Archivo Histórico de la Atlántico correspondientes a los años de 1856 y 1857, clasificadas en compraventas, créditos, cancelaciones y arrendamientos. En ella se logró establecer que las mujeres participaron en las actividades económicas mediante 128 operaciones comerciales y financieras que representan el 36,57 % de la serie y los hombres llevaron a cabo 222, es decir, el 63,42 %. Las cifras permiten afirmar que el género femenino participó en la economía en menor escala que el masculino. Esto se puede explicar cómo señalamos anteriormente por las restricciones civiles de la época que obligaban a las mujeres a cumplir su rol más importante dentro de la familia.

Asimismo, los datos señalan que las solteras tuvieron una participación del 19,14 %, las casadas del 8,9 % y las viudas del 8,6 % del total de las operaciones contabilizadas. En consecuencia, las primeras tuvieron una mayor movilidad económica en comparación al resto. Sostenemos que esto fue posible porque ellas eran más independientes social y económicamente que las casadas, las cuales quedaban bajo la potestad de sus maridos, limitando así su participación en el mercado. Sin embargo, algunas mujeres que manifestaron ser solteras realmente vivían en concubinato, conformando familias por fuera del matrimonio.6 Esta unión marital que "no tuvo lugar en los códigos civiles de la Republica" (Miranda 2012, 140) les permitió conservar la soltería. Por ello, cuando realizaban un negocio no requerían de la licencia de sus maridos para llevarlo a cabo. Esta situación incidió para que las solteras participaran más en la economía en correlación con las viudas y las casadas.

Un ejemplo fue la transacción donde la señora María Pinedo, de estado civil soltera, compró en 1857 una casa7 en la calle San Blas por la suma de $ 1.500 pesos al presbítero Mateo Insignares para que vivieran sus hijos menores de edad.8 Otro fue la venta de una casa de enea, madera y barro, efectuada en 1857 por José González a favor de Micaela Núñez de estado civil soltera por la suma de $100 pesos.9 Lo interesante de esta última transacción no fue el valor del predio ni las características de la propiedad: lo resaltante es que en ella la compradora manifestó adquirir la casa para sus hijos naturales (Josefa, Ángela y Domingo González) quienes también eran hijos del vendedor. Estos dos casos muestran que las concubinas, al no existir leyes o normas claras sobre su estado civil se declaraban como solteras durante un negocio. Además, permiten inferir que ellas velaban por el bienestar de sus hijos al comprar propiedades o casas para que la habitaran.

Al comparar las viudas con las solteras, las primeras también gozaban casi que de las mismas libertades civiles que las segundas. Es decir, no necesitaban de la licencia de una figura masculina para realizar una transacción comercial. Generalmente, cuando una mujer enviudaba, las propiedades y las riquezas acumuladas durante el matrimonio quedaban a su nombre y disposición. Fue el caso de la señora Juana Barros quien, en 1856, heredó de su esposo José María Delgado, varios bienes10 por la suma de $50 pesos de un crédito con documento, $ 242 de otras acreencias sin documentos, $ 40 pesos de un proceso contra el Tesoro Nacional, entre otros bienes.11

Sin embargo, en algunos casos al enviudar la mujer se convertía en beneficiaria de los bienes testados por su marido, pero no en su administradora. Cuando esto ocurría, el testador declaraba como albacea a un hijo mayor de edad para que tomara las riendas de los negocios de la familia. Una evidencia la encontramos en el testamento dejado por José Cantillo, vecino de la parroquia de Galapa, quien declaró como herederos de sus bienes a su esposa Dolores Cabrera, sus hijos legítimos y a un sobrino.12 El testador declaró como albacea y administrador de la hacienda a su hijo José Nicomedes, mayor de 21 años.13

El ejemplo anterior demuestra que las viudas, al tener hijos varones mayores de edad, prácticamente se alejaban de los negocios para dedicarse a la vida familiar, dejándoles estas responsabilidades a sus descendientes. Este tipo de decisiones personales o familiares influyeron para que las viudas participaran poco en la economía local. Incluso, ésta estuvo por debajo de las casadas las cuales no gozaban de las mismas libertades civiles y económicas que ellas.

La participación femenina en la economía local no solamente se limitó a las actividades señaladas anteriormente. En algunos casos las mujeres también fueron fundamentales para hacer fortuna y contribuir con el patrimonio familiar ayudando a sus maridos, hijos, tíos, hermanos, entre otros parientes, en diferentes empresas o labores. Una evidencia fue el testamento dejado en 1856 por Ignacio Salcedo, quien declaró como herederos a sus 5 hijos naturales, pero anotó que la mitad de sus bienes le correspondían a su sobrina Petrona Salcedo por trabajar junto él en sus negocios desde hacía varios años.14

Otro caso fue el de Juan Fernández quien declaró sus bienes en 1856.15 Sus hijas naturales Isidora y Toribia Fernández eran las herederas. Pero solo recibieron la mitad de éstos porque el testador manifestó que la otra parte le correspondía a María Presentación Angulo por trabajar juntos para poseerlos.16 Finalmente, estos dos últimos ejemplos muestran la coparticipación de las mujeres en diversos negocios familiares los cuales requerían poco capitales y mano de obra, pero que eran significativos para el sustento diario de las familias barranquilleras.

Mujeres en el mercado financiero

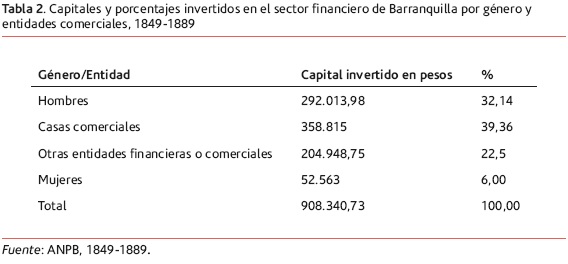

Durante la segunda mitad del siglo XIX, la mujer participó poco en los negocios especulativos. Exactamente un grupo de 88 mujeres compuesto por solteras, casadas y viudas se vincularon al comercio como prestamistas transfiriendo créditos pocos cuantiosos entre 100 y 200 pesos. De esta forma, invirtieron la suma de $52.563,8 pesos, abarcando el 6% del mercado en cuanto a capitales se refiere (ver tabla 2). Estas inversiones consistieron en 96 obligaciones crediticias que se efectuaban en un promedio de 1,92 por año. Un resultado bajo si se compara con los hombres quienes realizaban 6,5 transacciones y obtuvieron un 32 % de dicho mercado. Pero es una cifra considerable si tenemos en cuenta que las mujeres sufrían de impedimentos civiles para desenvolverse cabalmente en este oficio, desventajas que favorecían al género masculino para mantener un mejor dominio sobre este tipo de negocio especulativo como se observa en la tabla 2.

La presencia femenina en el sector financiero como prestamistas lleva a preguntarnos ¿Quiénes eran? ¿Cómo y por qué se vincularon en este oficio? La información obtenida en las fuentes notariales permite afirmar que un alto número eran esposas, hijas y hermanas de comerciantes. Mujeres que representaron de manera momentánea a sus familiares en algún negocio porque estos se encontraban por fuera de la ciudad o desarrollando otras actividades cotidianas que les impedía hacerlo personalmente. Era el caso de Juana Barraza quien sustituyó a su esposo Julián Arias durante una transacción crediticia en 1855 a favor de Manuel María Cuevas por $ 80 pesos pagaderos en cuotas de 4 pesos mensuales. El señor Arias, quien se había desplazado hacia otra población otorgó licencia a su esposa para que lo representara.17 Otro fue el de Catalina Parrotti quien en 1888 con la autorización de su padre el comerciante Juan Bautista Parrotti lo representó para cobrar un préstamo desembolsado en 1880 a favor de la viuda Manuela Jiménez de Camacho por la suma de $ 125 pesos.18 Los ejemplos señalados y el bajo número de préstamos realizados por las mujeres a lo largo de sus vidas, nos lleva afirmar que un alto porcentaje no tuvieron el objetivo de ser prestamistas o lucrarse con este oficio: simplemente actuaron en nombre de sus parientes.

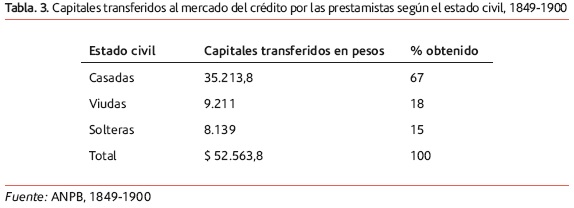

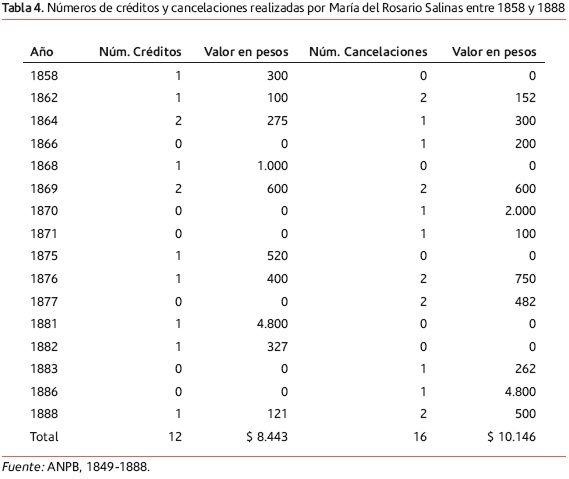

Dentro del grupo estudiado, las casadas tuvieron una participación del 67 %; las viudas del 18 y las solteras del 15. Es decir, las primeras fueron quienes invirtieron mayores capitales en el sector financiero (ver tabla 3). Muchas de ellas se vincularon -como se explicó- para sustituir a sus familiares durante un negocio. No obstante, algunas lo hicieron con el ánimo de lucrarse y ejercer de modo activo dicha profesión. Fue el caso de María Rosario Salinas, quien en 1858 -durante su soltería- ejerció el oficio de prestamista haciendo operaciones pocas cuantiosas entre $ 100 y $ 200 pesos. Labor que continuó ejerciendo después de contraer nupcias en 1869 con el abogado Juan González Zapata. En su trayectoria como prestamista realizó 12 transacciones crediticias por un valor de $ 8.443 pesos (ver tabla 4).

Los datos demuestran que Salinas fue la prestamista que más capitales desembolsó en forma de préstamos durante el periodo estudiado. Esto se puede explicar porque su modus operandi fue similar a los prestamistas barranquilleros de la época, quienes gravaban con altos intereses e hipotecas los créditos que concedían a sus clientes para lucrarse y garantizar así el pago de los mismos (Caballero 2013, 172-210; Caballero 2014). En otras palabras, era muy cautelosa al momento de conceder un préstamo: buscaba la forma de minimizar el riego financiero y la morosidad, exigiéndoles a sus clientes el gravamen de un bien raíz. Características que le valieron para mantener una balanza de capitales equilibrada entre créditos y cancelaciones como se observa en la tabla 4.

Un ejemplo fue el préstamo que le otorgó en 1858 a Vicenta Zúñiga por $ 300 pesos, gravado con una hipoteca de una casa de enea, madera y barro en la calle Ancha, con un plazo prefijo de 4 meses.19 Otro fue el que concedió en 1869 con la licencia de su esposo a los señores José Natividad Herrera y María Luisa Peralbo por $ 100 pesos, cargado con un interés del 4 % y la hipoteca de una casa situada en la calle de San Roque. La obligación fue cancelada en su totalidad en febrero de 1871, sin ningún tipo de prórroga.20

Los casos ilustrados y la tabla 4 señalan dos momentos en la vida de prestamista de la señora Salinas. Una primera etapa donde actuó como soltera, al parecer, sin ningún tipo de restricciones concediendo créditos de pocas cuantías. Posteriormente, en una segunda, operó como casada, pero su papel estuvo "restringido" porque por derecho debía conseguir la autorización de su marido para realizar sus negocios. En ambos momentos logró mantener un balance positivo en el cobro de las acreencias por su modo de operar: siempre exigió un respaldo en finca raíz para otorgar un préstamo. Asimismo, esa forma de actuar en el sector financiero le permitió participar cautelosamente en algunas ocasiones en el mercado informal mediante créditos pocos cuantiosos pero usureros, como se observa en algunos testamentos consultados donde los testadores reconocen tener deudas pendientes con María Salinas. Fue el caso Tomasa Gómez, quien declaró en su sucesión tener varias cuentas por pagar, una de ellas a favor de la señora Salinas por la suma de $ 80 pesos.21

En términos generales, María Salinas estuvo vinculada al sector financiero formal e informal durante más de 28 años, tejiendo una red de clientes compuesta por todos los estamentos de la sociedad barranquillera. Su larga trayectoria en el oficio y los capitales invertidos en dicho sector la convirtieron en una de los prestamistas más activos dentro de su género. Incluso, podemos afirmar que rompió con las restricciones que existían para las mujeres en el mercado, ya que después de casada continuó con su labor, mientras que el resto de sus compañeras lo hacían esporádicamente para representar a sus maridos.

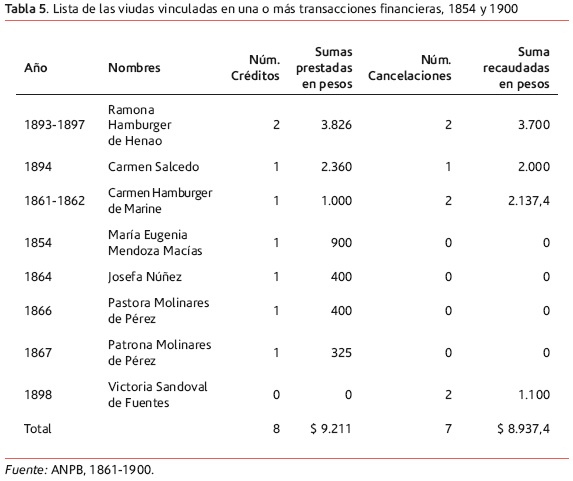

Por otro lado, en el caso de las viudas encontramos que se vincularon a este negocio para recuperar las cuentas por cobrar a favor de sus difuntos esposos y algunas con el ánimo de lucrarse arriesgando un capital poco cuantioso. Sin embargo, en ambos casos su participación fue exigua caracterizada por una o dos transacciones financieras (obligación o cancelación) durante sus vidas. Lograron transferir la suma de $ 9.211 pesos, la segunda más alta dentro de su género, pero poca cuantiosa en comparación con las casadas y muy cercana al de las solteras (ver tabla 3).

Una de las mujeres más representativas dentro del grupo fue Ramona Hamburger de Henao quien, entre 1893 y 1897 realizó 4 transacciones: 2 créditos y 2 cancelaciones. Fue la viuda que más capitales arriesgó en comparación con el resto quienes invirtieron sumas inferiores a la de ella como se observa en la tabla 5. En 1893 otorgó un crédito por $ 3.000 pesos, una cifra muy cuantiosa para la época que pocos prestamistas estaban dispuestos a desembolsar por la alta volatilidad del mercado. Suponemos que la señora Hamburguer, quién era parte de una de las familias más pudientes de la sociedad barranquillera, se arriesgó porque gozaba de solvencia económica y, además, la deudora, la señora Manuela Matos de Corcho hipotecó a su favor una casa de cal, ladrillo y techo de azotea con todas sus edificios adyacentes y un solar común. Finca situada en el callejón conocido como Loma del Mono.22 La hipoteca redujo a la mínima expresión el riesgo financiero. También influía el lazo de amistad que existía entre las partes. Por lo tanto, hubo una garantía real de pago y otra de clientelismo. Conjeturamos que estos dos factores le garantizaron éxito de la transacción la cual fue pagada en su totalidad en 1897, cuatro años después de haberse realizado, generado una utilidad de $1.440 pesos por concepto de intereses.23

Otro ejemplo fue la transacción realizada en 1894 entre ella y la Micaela Jiménez de Pacheco por la suma de $ 700 pesos. Préstamo pactado a un año con interés del 2 % mensual e hipoteca de una casa de enea, madera y barro, situado en la acera occidental del Campo Santo en la ciudad de Barranquilla.24 El crédito se realizó casi bajos los mismos términos que el anterior. Es decir, con el gravamen de una propiedad raíz y una garantía de amistad que minimizó el riesgo de incumplimiento. Los dos casos señalados permiten inferir que el prestamista solo operó dentro de su red de amistades, quizás para ayudar, de modo transitorio, a sus prestatarios en momentos de crisis socioeconómicas y evitar a clientes desconocidos que incumplieran con el pago de las acreencias a su favor. Su modo de operar fue exitoso porque pudo al final de su carrera recuperar el capital invertido y obtener algunas utilidades con los intereses cobrados en cada transacción.

La tabla 5 permite observar que las viudas participaron poco en el mercado. Estaban sujetas a favores de amistad y servicio, más que de negocio y lucro. Esto se puede evidenciar en el caso de Victoria Sandoval de Fuentes, quien simplemente se involucró en el sector financiero para recuperar el capital que le adeudaban a su difundo marido, pero no con la intención de ejercer esta labor especulativa por ser una empresa muy riesgosa. Posiblemente, el riesgo del negocio generaba temor en las viudas para invertir sus fortunas en algo incierto que podía originarles pérdidas económicas y poner en peligro la subsistencia de sus familias. Al parecer, una característica común entre ellas fue invertir poco o nada en este tipo de empresa. Por esta razón, buscaron otras más seguras, pero menos rentables como las especulativas las cuales les permitían generar ingresos para su sustento diario.

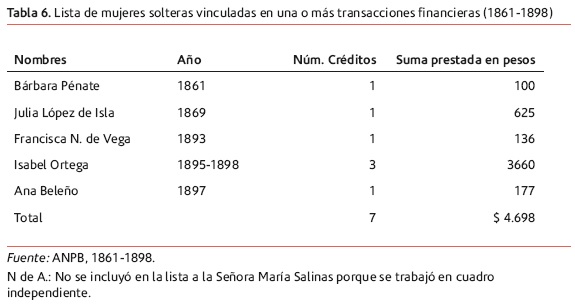

El último grupo estudiado fue el de las solteras. Se vincularon directa o indirectamente al mercado financiero de una forma moderada en comparación con las casadas que fueron más osadas. Mantuvieron una participación del 15 % en dicho sector mediante una inversión de capitales de $ 8.139 pesos (ver tabla 3). En su mayoría eran mujeres que vivían en concubinato con sus parejas. Por ello, gozaban de las mismas libertades civiles que sus semejantes que no habían contraídos nupcias. Estado civil que les permitió realizar cualquier actividad económica sin restricciones.

Un ejemplo fue el de María Rosario Salinas, quien además de sobresalir en el grupo de las mujeres casadas también lo hizo entre las solteras. Como se explicó anteriormente, se vinculó al mercado durante su soltería realizando préstamos pocos cuantiosos. Posteriormente continuó su labor cuando contrajo nupcias en 1869 de una manera más arriesgada y siempre con el permiso de su esposo. Otro caso fue el de la señorita Isabel Ortega quien, entre 1895 y 1898, realizó un total de 6 transacciones: 3 obligaciones y 3 cancelaciones. Su inversión en el mercado fue de $3.660 pesos (ver tabla 5). Capital que transfirió en forma de crédito de manera cautelosa a un grupo de amistades compuesto principalmente por María Jiménez y Juan Torcich. En el primer caso, la deudora hipotecó una casa de enea, madera y barro situada en calle de Obando, y se comprometió a pagar un interés del 2,5 % mensual durante 12 meses.25 En el segundo, el señor Torcich recibió un crédito por la suma de $ 300 pesos, gravado con un interés del 3 % mensual e hipoteca de una casa de enea, madera y barro con todos los aumentos y mejora situada en la calle San Juan en la ciudad de Barranquilla.26

Los ejemplos señalados permiten afirmar que la señorita Ortega se vinculó al mercado para favorecer a un grupo de amistades con algunas necesidades económicas, pero también para obtener un tipo de utilidad por los favores prestados, ya que gravó los préstamos con una tasa de interés entre el 2,5 y el 3 % mensual. Sin embargo, a pesar de centrar su actividad hacia un grupo de clientes muy cerrado para evitar los altos riesgos financieros. Su vida como prestamista fue efímera, tuvo una duración de 3 años aproximadamente. Aunque no contamos con suficientes evidencias suponemos que se retiró del oficio porque seguramente contrajo matrimonio y se dedicó, como era la costumbre de la época, a la vida familiar, dejando a su marido las actividades económicas.

Para finalizar, podemos decir que las mujeres solteras fueron poco arriesgadas y cautelosas al momento de invertir sus capitales en forma de créditos. Generalmente eran prestamos pocos cuantiosos gravados con altos intereses y garantías hipotecarias que pocas personas podían cumplir. Además, se caracterizaron por prestar entre sus amistades, evitando a la máxima expresión los riesgos financieros que implicaba negociar con desconocidos. Realmente tuvieron una participación efímera y temerosa en el mercado consistente en una sola transacción durante sus vidas como se observa en la tabla 6. Esto se puede explicar porque contraían matrimonios a temprana edad. Es decir, antes de cumplir los 21 años, quedando desde entonces bajo la potestad de sus esposos y ocupando su rol más importante dentro de la familia.

Ahora bien, las mujeres no solamente actuaron como prestamistas en el sector financiero. También lo hicieron como prestatarias recibiendo créditos onerosos para remediar transitoriamente un impasse económico. Las casadas tuvieron mayores ventajas al momento de negociar un préstamo en comparación con las solteras y las viudas quienes, por su situación civil se les dificultaban tener el mismo trato porque eran percibidas como muy riesgosas por no depender económicamente de un hombre que la respaldara o asumiera la deuda en caso de incumplimiento. Era una característica común en comparación con otros mercados internacionales como Perú y Barcelona (España), donde igualmente a las mujeres sin ningún vínculo matrimonial se les impusieron altos gravámenes durante una transacción financiera (Zagarra 2014; Parera 2012). En consecuencia, los réditos en Barranquilla variaban entre 1 y 10 % mensual dependiendo del estado civil de las prestatarias. Los más altos eran para las solteras y las viudas como se observa en la tabla 7.

Esto se puede evidenciar en el préstamo que en 1888 recibió la señorita Mercedes Núñez por valor de $ 80 pesos con un plazo de 2 meses para su cancelación, gravado con un interés del 10 % mensual e hipoteca de una casa de enea, madera y barro en la acera occidental de la calle Ancha en la ciudad de Barranquilla.27 Y otro, con el cual Mónica Guzmán de Santamaría de estado civil casada fue favorecida en 1876 por la suma de $ 500 pesos, con un redito del 2 % mensual para pagarlo a 12 meses. Como prenda de garantía hipotecó una casa ubicada en la calle Santander.28 Estos dos ejemplos muestran que las casadas no solo recibían créditos con bajos intereses sino también cuantías más altas y plazos amplios para pagarlos en comparación con las solteras y las viudas quienes se vieron forzadas a préstamos onerosos y a corto plazo que agobiaban aún más su situación económica en momentos de crisis.

Los altos intereses, los plazos cortos y la exigencia de tener una propiedad raíz para acceder a un préstamo alejó a las mujeres del sector financiero formal por ser requerimientos que pocas podían cumplir. Por eso tuvieron poco acceso al mercado en comparación con el género masculino que tuvo mayores ventajas al momento de realizar un préstamo. Generalmente, ellos eran considerados como los responsables de la economía familiar que podían ofrecer diferentes medios de pagos para cancelar una obligación. Por ejemplo, mano de obra o servicios, es decir, representaban menos riesgos financieros para los prestamistas que las mujeres que eran consideradas como un objeto "sagrado". Lo anterior no quiere decir que los hombres fueron exonerados de un aval real de pago representado en una finca raíz para otórgale un crédito. Era con frecuencia algo necesario y obligatorio para conseguirlo. Solo lograron obtener mejores tratos en comparación con las mujeres las cuales eran consideradas como personas de bajo nivel económico porque sus actividades estuvieron muy relacionadas con los trabajos domésticos que generaban pocos ingresos para pagar un préstamo.

Reflexiones finales

En la segunda mitad del siglo XIX, Barranquilla se convirtió en el principal puerto del Caribe colombiano, gracias a las diferentes actividades mercantiles que se desarrollaron por dicha rada. Además de las labores comerciales, la economía local ofreció a sus habitantes diversas opciones para obtener el sustento diario de sus familias. Las mujeres al igual que los hombres participaron de ellas contribuyendo de esta manera con los ingresos de sus hogares. La vinculación del sexo femenino a la economía estuvo restringida por las costumbres y leyes de la época que les impidió, limando su rol a la vida familiar y a la dependencia socioeconómica de una figura masculina. Sin embargo, su participación fue fundamental en diferentes contextos de la sociedad. Por ejemplo, en el educativo fundaron las primeras escuelas para niñas de la ciudad, contribuyendo así con la inclusión de la mujer en el sistema educación.

En lo económico, se desempeñaron principalmente en el sector especulativo con algunas inversiones de capitales en el mercado financiero mediante créditos a corto y mediano plazo. Las casadas fueron las que mayor número de dinero transfirieron hacia este tipo de negocio, generalmente actuaban en representación de sus maridos, quienes por estar desarrollando otros compromisos socioeconómicos otorgaban licencias a sus esposas para que realizaran cualquier tipo de operación comercial. En este sentido, ellas participaban ocasionalmente en las empresas familiares bajo la potestad de una figura masculina, quien eran el responsable de mantener económicamente su hogar.

Por otro lado, las viudas y las solteras, también incursionaron en el sector crediticio con mayor autonomía que las casadas, ya que no requirieron del aval de un hombre para invertir sus dineros en transacciones comerciales, trabajando de manera independiente para satisfacer sus necesidades básicas y las de sus familias e incrementar sus fortunas heredas de sus padres o maridos. En términos generales, fueron muy cautelosas al momento de otorgar un prestamos, exigieron a los clientes una garantía real de pago mediante el gravamen de un bien raíz que aseguraba el retorno del capital invertido más las utilidades generadas en un corto o mediano plazo.

Por último, las mujeres también tuvieron necesidades socioeconómicas que resolvieron en algunos casos mediante créditos onerosos otorgados por prestamistas y usureros que se lucraron con las penurias de sus clientes. Ellas eran concebidas en el mercado como un riesgo financiero porque sus ingresos provenían básicamente de las labores domésticas, es decir, recibían poco o casi nada para solventar una deuda en comparación con los hombres quienes tenían mejores "salarios" y propiedades para garantizar el pago de una acreencia. Por esta razón, a las casadas les era más fácil conseguir un préstamo en relación a las viudas y las solteras porque eran respaldas económicamente por sus maridos, quienes asumían las deudas.

Notas

1 Durante el siglo XIX, la mujer en América Latina fue vista como una figura sagrada, su rol más importante fue limitado al cuidado y bienestar de la familia Cf. Asunción Lavrin (1995).

2 En el Welgelegen estudiaron principalmente las hijas de venezolanos pudientes pertenecientes a la zona occidental de ese país que buscaban para ellas una formación religiosa. Ver Carlos Felices (1973, 465). En el caso de Barranquilla, la cercanía y el contacto que existió entre este puerto y Curazao posiblemente incidieron para que algunos comerciantes de la élite local como el holandés Deyongh matricularan a sus hijas en esa institución por la falta de colegios católicos en la ciudad.

3 Archivo Notaria Primera de Barranquilla (en adelante ANPB), Libro de 1857, t. único, Escritura Pública (en adelante EP) núm. 12, "venta de una casa".

4 Se trata de una casa de enea, madera y barro.

5 ANPB, Libro de 1858, t. único, EP núm. 103, "venta de una casa". Tomás Caballero Truyol

6 Durante el siglo XIX, el concubinato y el matrimonio civil, fueron una práctica común en la sociedad barranquillera. Este último, fue respaldo por las leyes liberales de la época que apuntalaron a un proceso modernizador de la República, pero generó polémicas en el círculo eclesiástico porque fomentaba el concubinato y la bigamia (Miranda 2002).

7 Una cada de enea, madera y barro.

8 ANPB, Libro de 1857, t. único, EP núm. 65, "venta de una casa".

9 ANPB, Libro de 1857, t. único, EP núm. 246, "venta de una casa".

10 La herencia consistió en 2 casas de enea, madera y barro, 1 vaca parida, 4 caballos, 7 burros, 1 chivera compuesta por 11 chivas de vientre,

11 ANPB, Libro de 1856, t. único, EP núm. 134, "testamento abierto".

12 Los bienes testados fueron: 200 reses de ganado vacuno, 3 casas situadas en Barranquilla, 30 bestias caballares y 6 burros.

13 ANPB, Libro de 1870, t. 1, EP núm.124, "testamento abierto".

14 Sus propiedades eran una casa alta de material y azotea, situada en la calle Ancha en la ciudad de Barranquilla, 1 de enea, madera y barro, contigua a la anterior, 1 casa de paja, 5 cabuyas cañaveral y 4 de platanal, en el distrito parroquial. de Tubará, 2 caballos y 29 burrosANPB, Libro de 1856, t. único, EP núm. 70, "testamento abierto".

15 3 casas de enea, madera y barro, situadas en Barranquilla, 2 yeguas, 2 vacas paridas y 1 escotera, 3 burros y 3 burras.

16 ANPB, Libro de 1856, t. único, EP núm. 198, "testamento abierto".

17 ANPB, Libro de 1855, t. 1, EP núm. 89, "Escritura de obligación".

18 ANPB, Libro de 1888, t. 2, EP núm. 47, "Escritura de cancelación".

19 ANPB, Libro de 1869, t. único, EP núm. 84, "escritura de obligación".

20 ANPB, Libro de 1871, t. 1, EP núm. 23, "escritura de cancelación".

21 ANPB, Libro de 1885, t. 2, EP núm. 2, "testamento abierto".

22 ANPB, Libro de 1893, t. 3, EP núm. 608, "escritura de obligación".

23 ANPB, Libro de 1897, t. 2, EP núm. 186, "escritura de cancelación".

24 ANPB, Libro de 1897, t. 2, EP núm. 107, "escritura de cancelación".

25 ANPB, Libro de 1895, t. único, EP núm. 23, "escritura de obligación".

26 ANPB, Libro de 1895, t. único, EP núm. 107, "escritura de obligación".

27 ANBP, Libro de 1888, t. 2, EP núm. 273, "escritura de obligación".

28 ANBP, Libro de 1876, t. 1, EP núm. 66, "escritura de obligación".

Referencias

Archivo Notaria Primera de Barranquilla (ANPB), protocolos notariales, 1849-1900.

Barrancos, Dora. 2009. Mujeres en la sociedad argentina. Una historia de cinco siglos. Buenos Aires: Suramericana.

Bethell, Leslie. 1991. Historia de América Latina. Tomo 6. Barcelona: Crítica-Grijalbo.

Bobadilla, Emilio. 1994. A fuego lento. Barranquilla: Ediciones Gobernación del Atlántico.

Caballero Truyol, Tomás. 2009. "Apuntes sobre agricultura, ganadería e industria en Barranquilla durante la segunda mitad del siglo XIX". Memorias. Revista Digital de Historia y Arqueología desde el Caribe. 10: 393-416.

Caballero Truyol, Tomás. 2013. Formación del mercado financiero en la ciudad de Barranquilla (Colombia) en la segunda mitad del siglo XIX. Tesis doctoral, Universidad Pablo de Olavide.

Caballero Truyol, Tomás, Luis Ricardo, Navarro Díaz, y Ricardo Enrique Sandoval Barros. 2014. "Los judíos prestamistas en Barranquilla durante la segunda mitad del siglo XIX: el caso de Don Nicolás Salcedo, José del Carmen Salcedo y Jacob Senior". Memorias. 22: 163-184.

Caballero Truyol, Tomás. 2015. "Comerciantes y casas comerciales relacionados con las actividades financieras en una ciudad caribeña de Colombia durante la segunda mitad del siglo XIX". Anuario historia regional y de las fronteras. 20 (1): 141-160.

Champan Quevedo, Willian, y Ángela Agudelo González. 2015. Entre la modernización y el desorden: Problemas de salubridad pública en Barranquilla 1900-1950. Barranquilla: Universidad del Atlántico.

Felices Cardot, Carlos. 1973. Curazao Hispánico. Antagonismo Flamenco-Español. Caracas: Fuentes para la historia colonial.

Gaviria, María, Laura Daniela Tobón, Camilo Espinal Arango, Diana Paola Gil Guzmán, y José Jaime Posada Molina. 2013. "La incapacidad civil de la mujer casada en Colombia: Conceptos de la doctrina jurídica en Medellín 1887-1930". Estudios de Derecho. 70 (156): 139-160.

García, Verana. 1986. "Hacia una historiografía de la mujer". Nueva Antropología. Revista de Ciencias Sociales. 30: 77-94.

Grau, Eusebio. 1995. "La ciudad de Barranquilla en 1896". En Barranquilla y Sabanilla durante el siglo XIX (1852-1898), editores Iveth Flórez y José Llanos. Barranquilla: Ediciones Clío.

Holton, Isaac. 1995. "La Nueva Granada: veinte meses en los Andes". En Barranquilla y Sabanilla durante el siglo XIX (1852-1898), editores Iveth Flórez y José Llanos. Barranquilla: Ediciones Clío.

Lavrin, Asunción, ed. 1995. Las mujeres latinoamericanas. Perspectivas históricas. México: Fondo de Cultura Económica.

Nash, Mary. 1982. Desde la invisibilidad a la presencia de la mujer en la Historia: Corrientes historiográficas y marcos conceptuales de la nueva historia de la mujer. En Nuevas perspectivas sobre la mujer: Actas de las Primeras Jornadas de Investigación Interdisciplinaria, 18-37. Seminario de Estudios de la Mujer, abril y mayo, en Madrid, España.

Ocampo, José Antonio. 1984. Colombia y la economía mundial 1830-1910. Bogotá: Siglo XXI.

Parera, Àngels Solà. 2012. "Las mujeres como partícipes, usufructuarias y propietarias de negocios en la Barcelona de los siglos XVIII y XIX, según la documentación notarial". Historia Contemporánea. 44:109-144.

Posada Carbó, Eduardo. 1998. El Caribe colombiano: una historia regional (1870-1950). Bogotá: Banco de la República.

Posada Carbó, Eduardo. 1987. Una invitación a la historia de Barranquilla. Bogotá: Editorial Cerec.

Revollo, Pedro. 1927. "Divagaciones sobre historia local". Diario del Comercio, octubre 23.

Revollo, Pedro. 2002. Mis memorias. Barranquilla: Editorial Mejoras.

Rial García, Serrana. 2012. "Una mirada a la evolución historiográfica de la historia de las mujeres". SEMATA, Ciencias Sociais e Humanidades. 20: 155-188.

Röthlisberger, Ernest. 1963. El dorado. Estampas de viaje y cultura de la Colombia Suramericana. Bogotá: Banco de la República.

Salcedo, Dalín. 2011. "La dinámica de la construcción legal y religiosa de la familia en Colombia 1850-1930". Advocatus (16): 133-158.

Solano, Sergio Paolo. 1989. "Comercio, transporte y sociedad en Barranquilla, en la primera mitad del siglo XIX". Boletín Cultural y Bibliográfico. 27: 24-33.

Zegarra, Luis Felipe. 2014. "Women and credit in Peru during the guano era. Was there gender discrimination in the mortgage credit market of Peru?". Historia Económica. 32: 151-185.

Referencias

Archivo Notaria Primera de Barranquilla (ANPB), protocolos notariales, 1849-1900.

Barrancos, Dora. 2009. Mujeres en la sociedad argentina. Una historia de cinco siglos. Buenos Aires: Suramericana.

Bethell, Leslie. 1991. Historia de América Latina. Tomo 6. Barcelona: Crítica-Grijalbo.

Bobadilla, Emilio. 1994. A fuego lento. Barranquilla: Ediciones Gobernación del Atlántico.

Caballero Truyol, Tomás. 2009. "Apuntes sobre agricultura, ganadería e industria en Barranquilla durante la segunda mitad del siglo XIX". Memorias. Revista Digital de Historia y Arqueología desde el Caribe. 10: 393-416.

Caballero Truyol, Tomás. 2013. Formación del mercado financiero en la ciudad de Barranquilla (Colombia) en la segunda mitad del siglo XIX. Tesis doctoral, Universidad Pablo de Olavide.

Caballero Truyol, Tomás, Luis Ricardo, Navarro Díaz, y Ricardo Enrique Sandoval Barros. 2014. "Los judíos prestamistas en Barranquilla durante la segunda mitad del siglo XIX: el caso de Don Nicolás Salcedo, José del Carmen Salcedo y Jacob Senior". Memorias. 22: 163-184.

Caballero Truyol, Tomás. 2015. "Comerciantes y casas comerciales relacionados con las actividades financieras en una ciudad caribeña de Colombia durante la segunda mitad del siglo XIX". Anuario historia regional y de las fronteras. 20 (1): 141-160.

Champan Quevedo, Willian, y Ángela Agudelo González. 2015. Entre la modernización y el desorden: Problemas de salubridad pública en Barranquilla 1900-1950. Barranquilla: Universidad del Atlántico.

Felices Cardot, Carlos. 1973. Curazao Hispánico. Antagonismo Flamenco-Español. Caracas: Fuentes para la historia colonial.

Gaviria, María, Laura Daniela Tobón, Camilo Espinal Arango, Diana Paola Gil Guzmán, y José Jaime Posada Molina. 2013. "La incapacidad civil de la mujer casada en Colombia: Conceptos de la doctrina jurídica en Medellín 1887-1930". Estudios de Derecho. 70 (156): 139-160.

García, Verana. 1986. "Hacia una historiografía de la mujer". Nueva Antropología. Revista de Ciencias Sociales. 30: 77-94.

Grau, Eusebio. 1995. "La ciudad de Barranquilla en 1896". En Barranquilla y Sabanilla durante el siglo XIX (1852-1898), editores Iveth Flórez y José Llanos. Barranquilla: Ediciones Clío.

Holton, Isaac. 1995. "La Nueva Granada: veinte meses en los Andes". En Barranquilla y Sabanilla durante el siglo XIX (1852-1898), editores Iveth Flórez y José Llanos. Barranquilla: Ediciones Clío.

Lavrin, Asunción, ed. 1995. Las mujeres latinoamericanas. Perspectivas históricas. México: Fondo de Cultura Económica.

Nash, Mary. 1982. Desde la invisibilidad a la presencia de la mujer en la Historia: Corrientes historiográficas y marcos conceptuales de la nueva historia de la mujer. En Nuevas perspectivas sobre la mujer: Actas de las Primeras Jornadas de Investigación Interdisciplinaria, 18-37. Seminario de Estudios de la Mujer, abril y mayo, en Madrid, España.

Ocampo, José Antonio. 1984. Colombia y la economía mundial 1830-1910. Bogotá: Siglo XXI.

Parera, Ángels Solà. 2012. "Las mujeres como partícipes, usufructuarias y propietarias de negocios en la Barcelona de los siglos XVIII y XIX, según la documentación notarial". Historia Contemporánea. 44:109-144.

Posada Carbó, Eduardo. 1998. El Caribe colombiano: una historia regional (1870-1950). Bogotá: Banco de la República.

Posada Carbó, Eduardo. 1987. Una invitación a la historia de Barranquilla. Bogotá: Editorial Cerec.

Revollo, Pedro. 1927. "Divagaciones sobre historia local". Diario del Comercio, octubre 23.

Revollo, Pedro. 2002. Mis memorias. Barranquilla: Editorial Mejoras.

Rial García, Serrana. 2012. "Una mirada a la evolución historiográfica de la historia de las mujeres". SEMATA, Ciencias Sociais e Humanidades. 20: 155-188.

Röthlisberger, Ernest. 1963. El dorado. Estampas de viaje y cultura de la Colombia Suramericana. Bogotá: Banco de la República.

Salcedo, Dalín. 2011. "La dinámica de la construcción legal y religiosa de la familia en Colombia 1850-1930". Advocatus (16): 133-158.

Solano, Sergio Paolo. 1989. "Comercio, transporte y sociedad en Barranquilla, en la primera mitad del siglo XIX". Boletín Cultural y Bibliográfico. 27: 24-33.

Zegarra, Luis Felipe. 2014. "Women and credit in Peru during the guano era. Was there gender discrimination in the mortgage credit market of Peru?". Historia Económica. 32: 151-185.

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

CrossRef Cited-by

1. Ángela Lucía Agudelo-González, Willian Alfredo Chapman-Quevedo. (2021). Maternidad y lactancia a través del discurso de la comunidad médica en Barranquilla, primera mitad del siglo XX. Historia Y Memoria, (23), p.197. https://doi.org/10.19053/20275137.n23.2021.11720.

2. Laura De Moya-Guerra. (2023). La viuda migrante de Zahlé y sus hijos: migración árabe a Barranquilla, Colombia, 1900-1945. Península, 19(1), p.157. https://doi.org/10.22201/cephcis.25942743e.2024.19.1.87320.

Dimensions

PlumX

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2016 HiSTOReLo. Revista de Historia Regional y Local

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-SinDerivadas 4.0.

Los autores transfieren el Copyright a la Universidad Nacional de Colombia, lo cual permitirá el uso no-comercial del trabajo, incluyendo el derecho a colocarlo en un archivo, base de datos o catalogo de acceso libre.

Este trabajo está autorizado por una http://creativecommons.org/licenses/by-nc-nd/4.0/