Publicado

PROPUESTA DE UN MODELO MATEMÁTICO DE PROGRAMACIÓN POR METAS: APLICACIÓN PRÁCTICA PARA LA SELECCIÓN DE ALTERNATIVAS DE INVERSIÓN EN PYMES

Proposal for a mathematical program model based on goals: an effective application to select investing alternatives for small and medium-sized businesses

Palabras clave:

Inversión, Modelo matemático, Planificación, Empresa, Toma de decisiones (es)Investment, Mathematical models, Planning, Enterprises, Decision making (en)

Propuesta de un modelo matemático de programación por metas: aplicación práctica para la selección de alternativas de inversión en pymes

Proposal for a mathematical program model based on goals: an effective application to select investing alternatives for small and medium-sized businesses

Fecha de recibido: 14 / 06 / 2019 - Fecha de aceptación: 16 / 04 / 2020

Carlos Alberto Chica Salgado. Magíster en Administración de la Universidad Nacional de Colombia, especialista en Evaluación Socio-económica de Proyectos de la Universidad de Antioquia, administrador de Empresas de la Universidad Nacional de Colombia. Docente asociado e Investigador Asociado del grupo Gestión del Desarrollo Agrario – Gestiagro del Politécnico Colombiano Jaime Isaza Cadavid de la ciudad de Medellín. Colombia. Correo electrónico: casalgado@elpoli.edu.co ORCID: https://orcid.org/0000-0002-5971-7706

Cómo citar este artículo

Chica Salgado, C.A. (2020). Propuesta de un modelo matemático de programación por metas: aplicación práctica para la selección de alternativas de inversión en pymes. NOVUM, 2(10), 115 - 132.

Resumen

Objetivo: con este artículo se busca presentar la propuesta de un modelo matemático para definir un curso de acción óptimo en el proceso de la toma de decisiones. Metodología: fue necesario indagar sobre la modelación matemática de la programación por metas, y a través de una aplicación práctica, identificar cuáles principios rigen el comportamiento de la naturaleza del proceso de la toma de decisiones y coadyuvar a la gestión en procesos internos de las pymes. Hallazgo: resultado del acercamiento a la revisión teórica de la programación por metas se espera que los resultados obtenidos orienten al centro decisor en la selección de alternativas de inversión en pymes. Conclusión: todo esto servirá para la selección de alternativas de inversión que lleven a alcanzar los objetivos y fines definidos en las políticas administrativas, dinamizando así, el entorno con el cual interactúan las pymes. Palabras claves: Inversión; Modelo matemático; Planificación; Empresa; Toma de decisiones.

Abstract

Object: The purpose of this article is to present a mathematical model to define an optimal action course in the process of decision making. Methodology: Research about the mathematical modeling of Goal-based Programming was required. Through a practical application, it was possible to identify the principles that are applied in the process of decision-making systems and cooperate with managing tools in the internal administrative processes for small and medium-sized businesses. Findings: As a result of the approximation to the theory review of Goal-based Programming, expectations are that the results derived can guide the decision center in the selection of alternatives for investment in small and medium-sized businesses. Conclusion: All the processes described above will help to select investment alternatives that may allow these businesses to reach objectives and goals, defined in accordance with their administration politics and leading to dynamize their interactive environment. Keywords: Investment; Mathematical models; Planning; Enterprises; Decision making.

Introducción

La propuesta del modelo matemático de programación por metas, por medio de una aplicación de tipo práctico para la selección de alternativas de inversión en pymes[1] tiene como propósito presentar a través de este estudio la manera de poder solucionar problemas para este tipo de organizaciones, frente a su toma de decisiones asociadas con las alternativas que presente en materia de inversión, puesto que las pymes no cuentan con modelos matemáticos frente a la toma de decisión centrada en la selección de Inversiones.

El estudio propuesto estuvo fundamentado en realizar una revisión teórica de la programación por metas, teniendo como punto de referencia la terminología y la estructura general de su modelo matemático para definir el curso óptimo de acción en una decisión de inversión. Posteriormente se propuso la estructura del modelo de programación por metas para decisiones de inversión, y su validación a través de un ejemplo de aplicación en una pyme, cuya actividad económica está enmarcada en el sector agropecuario.

Se puede afirmar que el proceso de la toma de decisiones en las pymes, ha creado una nueva manera de pensamiento acerca de cómo son sus dinámicas operacionales, aumentando la comprensión del diseño organizacional y su incidencia en el clima organizacional (Chica, 2013).

En una pyme, las dinámicas del clima organizacional están enmarcadas en el ámbito de los aspectos de liderazgo y motivación, y su impacto se valora en las acciones emprendidas desde el nivel estratégico de la organización, cuando este propone un clima de mayor participación, como en el caso del proceso de la toma de decisiones, al hacer más partícipes de los cursos de acción a los agentes interventores en la decisión, pasando de tomar decisiones centradas en la cúpula, a tomarlas desde un enfoque más participativo y colaborativo (Kepner y Tregoe, 2013).

Lo expuesto anteriormente, plantea una barrera en el proceso de la toma de decisiones respecto a los objetivos múltiples, ya que:

a) Los objetivos pueden ser medibles en unidades diferentes.

b) Los objetivos pueden ser incompatibles, así sea parcialmente, y

c) Los objetivos pueden ser tanto cualitativos como cuantitativos.

Dentro de este enfoque multiobjetivo hasta el presente se han desarrollado varios métodos analíticos formales de decisión con objetivos múltiples; como es el caso de la programación por metas denominada “goal programming” (Charnes y Cooper,1961; Lee, 1972; Ignizio, 1976).

1. Programación por metas

La generación de soluciones eficientes, en un problema de decisión multicriterio, cuando aumenta el número de objetivos y restricciones, puede llegar a presentar complicaciones respecto al curso de acción que debe elegir el decisor, aun cuando se obtenga o se aproxime al número de decisiones óptimas, ya que su número puede ser tan elevado que no sea fácil hacer una elección (Ríos, Ríos-Insua y Ríos-Insua, 1989). En estos casos, se puede recurrir a otros enfoques multiobjetivo más pragmáticos, tales como la programación por metas[2] .

La programación multiobjetivo, enfocada como una técnica que permite segregar del conjunto de soluciones posibles aquellas que son paretianamente eficientes, complementada con la ingeniosa y a la vez realista, manera de introducir las preferencias del centro decisor que propone la programación compromiso, permite que la unión de ambos enfoques en el proceso de la toma de decisiones se convierta en un instrumento para analizar problemas decisionales, en contextos multicriterio. (Barba-Romero y Pomerol, 1997).

La programación por metas se aleja de la filosofía de la optimización, relacionada con la filosofía satisfaciente (Simon, 1955), el cual conjetura que, en las complejas organizaciones actuales, el contexto de las decisiones está definido por información incompleta, recursos limitados, multiplicidad de objetivos, conflicto de intereses, entre otros. Simon (1957) expresa que, en contextos decisionales complejos, por ejemplo, en el proceso de la toma de decisiones en las organizaciones en las pymes, la instancia de decisión intenta que una serie de metas relevantes se aproximen lo más posible a unos niveles de aspiración fijados de antemano por este centro decisor. Puede decirse entonces, que la programación por metas, constituye la dimensión operativa de la filosofía “satisfaciente” (Simon, 1957).

2. Terminología del modelo matemático de programación por metas

La siguiente terminología permite comprender la metodología o la dinámica del modelo matemático de programación por metas: A) Variable de decisión: representa algo que está bajo control del decisor y que puede tener impacto sobre la solución del problema. Las identificamos como las unidades o ítems elementales, involucradas en la situación del estudio. Es decir, corresponden a las características medibles sobre estas unidades o ítems elementales, y estas variables son no negativas, porque pertenecen al conjunto de los reales mayores o iguales a cero, Xi ≥ 0.

B) Variables desviación: reflejan la falta Ni o el exceso de logro Pi de un objetivo i. En la programación por metas, que está inmersa en el marco alternativo al tradicional, las metas se consideran aspiraciones deseables, que se pueden alcanzar o no, y se miden a través de las variables Ni la cual sería la variable negativa, se asocia a ella la falta de logro para alcanzar la respectiva meta, y Pi la variable positiva, que corresponde al exceso de logro de la meta. Estas variables desviación son no negativas.

C) Modelo de programación lineal por metas: si se tratan los objetivos y las restricciones de una manera simétrica estará formado por funciones lineales, n variables decisión y m variables desviación. Cada una de estas funciones es una meta[3], tanto si originalmente era una restricción como un objetivo.

D) Solución factible: conforma cualquier conjunto de variables decisión y desviación que son no negativas[4].

E) Solución básica: si, (n + 2m) - m en donde n que corresponde al número de variables decisión, y m al número de variables desviación, se hacen cero y se resuelven las m metas, la solución resultante es una solución básica. Las m variables que no se hacen cero, son las variables básicas y las que se han anulado, son las no básicas.

F) Solución degenerada: cualquier solución básica, en que una o más de las variables básicas vale cero. Lo que implica entonces, que este modelo cuenta con por lo menos, una restricción.

G) Solución implementable: es una solución posible en la que todas las restricciones rígidas o absolutas se satisfacen. Esto es, la primera prioridad se logra completamente, cuando ai = 0.

H) Función de logro: indica el grado de logro asociado a cada meta. Dada una función que se debe minimizar lexicográficamente, la función de logro sería un vector ordenado.

I) Solución óptima: en programación por metas con prioridades, la solución óptima es la solución posible asociada con el vector de logro minimizado.

J) Soluciones óptimas alternativas: un problema de programación por metas tiene soluciones óptimas alternativas si el espacio de solución asociado con este problema es mayor que un punto; si el espacio de solución es una región, cualquier punto de la misma es una solución óptima alternativa. Es decir, tendrá el mismo vector de logro.

K) Solución no acotada: si hemos asociado niveles de aspiración a todos los objetivos, un programa por metas no puede tener solución ilimitada o solución indeterminada[5] (Barba-Romero y Pomerol, 1997).

3. Forma general de un modelo matemático de programación por metas

La programación por metas se fundamenta en establecer de parte del decisor en forma cuantitativa un nivel aceptable de logro[6] para cada uno de los objetivos, y posteriormente buscar la solución que haga mínima, la suma ponderada de las desviaciones de cada objetivo frente al valor fijado por el decisor (Goicochea, Hansen y Duckstein, 1982).

El primer paso en la formulación de un modelo matemático de programación por metas, consiste en fijar los atributos que se consideran relevantes para el problema de decisión que estamos analizando. Los atributos son considerados características intrínsecas de las alternativas AI susceptibles de ser medidas, ya que constituyen la base para la toma de decisiones, base que puede ser medida y evaluada. Una vez establecidos los atributos se determina el nivel de aspiración que corresponde a cada atributo; es decir, el nivel de logro que el decisor desea alcanzar en su proceso de la toma de decisiones.

En segundo lugar, se procede a relacionar los atributos con las metas, en los cuales el nivel de aspiración representa un equilibrio aceptable de logro para el correspondiente atributo, siendo la combinación de un atributo con un nivel de aspiración la formulación matemática que da origen a una meta, teniendo en cuenta las variables de desviación negativa y positiva[7] respectivamente en la acción de la decisión.

Debe tenerse en cuenta que la meta representa el nivel que el decisor desea alcanzar en su proceso de toma de decisiones y por lo tanto podrá situarse por “encima” o por “debajo” de ese nivel por él definido. Como la meta representa el nivel de logro o aspiración del centro decisor y que este se ubique por “encima” o por “debajo”, significa al momento de la operacionalización matemática del modelo, que el resultado de una parte es un exceso de logro y de la otra una falta del logro.

De acuerdo con lo planteado anteriormente, para el atributo i-ésimo se tendrá la función matemática presentada a continuación de la respectiva meta;

fi (X)+ Ni- Pi= ti, en la cual; (1)

fi (X) = expresión matemática del atributo i-ésimo.

ti = nivel de aspiración del decisor.

Ni = variable de desviación negativa, la cual cuantifica la cantidad de logro de una meta con respecto a su nivel de aspiración.

Pi = variable de desviación positiva, la cual cuantifica el exceso de logro de una meta con respecto a su nivel de aspiración (Lee, 1972; Ignizio, 1976).

Con relación a la formulación de las metas y las variables decisión que se deben tener en cuenta en el proceso de la toma de decisiones, en cuanto hace referencia al tipo de meta, se tendrían que minimizar unas u otras variables de desviación, como se muestra en la Tabla 1.

Tabla 1. Tipos de metas y variables desviación, en la programación por metas.

|

Nombre de la meta |

Tipo de meta |

Variable de desviación a minimizar |

|

Unilateral Superior |

fi (X) ≤ ti |

Pi |

|

Unilateral Inferior |

fi (X) ≥ ti |

Ni |

|

Bilateral |

fi (X) = ti |

Ni + Pi |

Fuente: Elaboración propia.

Como el nivel de aspiración en la programación por metas, no puede simultáneamente sobrepasarse y quedar por debajo de él, al menos una de las dos variables de desviación que definen cada meta debe ser cero. Ambas variables desviación tomarán el valor de cero cuando la meta alcance exactamente el nivel de aspiración.

En el tercer paso, del modelo matemático de programación por metas se procede a identificar las variables de desviación no deseadas. Una variable de desviación se define como no deseada cuando al decisor le conviene que la variable en mención alcance su valor más pequeño; es decir, el valor de cero.

Cuando el tipo de meta tiene como objetivo la maximización, la variable no deseada será la variable de desviación negativa (Ni); es decir, la cuantificación por la falta de logro. Y, por el contrario, cuando el tipo de meta está relacionada con el objetivo de la minimización, la variable no deseada será la variable de desviación positiva (Pi); es decir, la cuantificación por el exceso del nivel de aspiración.

Dependiendo del curso de la acción y de eventuales circunstancias que están fuera de su control, se tendrán diferentes resultados con relación al nivel de logro o aspiración que el centro decisor asigne en el criterio de la decisión. Para el criterio de la decisión referente al nivel de aspiración, en el proceso de la toma de decisiones en la programación por metas, se hace necesario minimizar las variables de desviación no deseadas a través de procedimientos como[8] ;

- Programación por metas ponderadas.

- Programación por metas con prioridades:

Método secuencial.

Método simplex multifase.

- Otros procedimientos:

Programación por metas mínimax.

Programación multimetas.

4. Propuesta de modelo matemático de programación por metas, para la selección de alternativas de inversión en pymes

El modelo matemático propuesto para este proceso de selección de alternativas de inversión (ver Figuras 1 y 2), soportado en la programación lineal multiobjetivo con algunas adaptaciones, resultado de la revisión teórica y teniendo en cuenta que de todas las técnicas que la integran, las dinámicas de operación de este están fundamentadas en la programación por metas ponderadas, debido a que resulta más operativa que los modelos usuales para la solución de este tipo de problemas –problemas con un número finito e infinito de alternativas– (Chica, 2006).

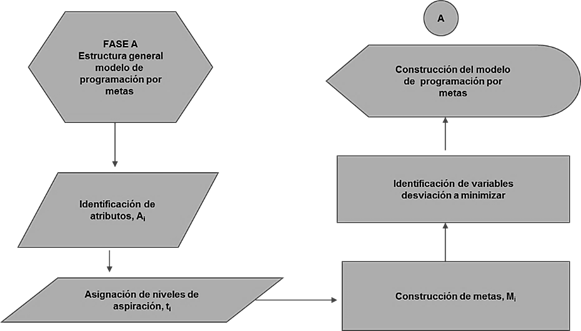

Figura 1. Fase A - modelo matemático de programación por metas, pasos del 1 al 5.

Fuente: Elaboración propia.

4.1 FASE A - Estructura general del modelo de programación por metas

El paso 1 es la identificación de atributos, para esto, el centro decisor identifica los atributos, que se consideran relevantes para el problema de decisión. Estos atributos son características intrínsecas de las alternativas Ai susceptibles de ser medidas, puesto que son la base para el proceso de toma de decisiones.

El segundo paso 2 es la asignación de niveles de aspiración, aquí, el centro decisor, define los niveles de aspiración o de logro que corresponden a cada atributo y que se desean alcanzar en el proceso de toma de decisiones, los cuales deben satisfacerse en la medida de lo posible -se tiene en cuenta el objetivo del centro decisor o el término independiente de la correspondiente restricción-.

Se considera en el modelo matemático de programación por metas, que el nivel de aspiración ti que corresponde a cada atributo es el nivel de logro que el centro decisor considera aceptable en su proceso toma de decisiones. Es decir, un nivel de aspiración representa un nivel aceptable de logro para el correspondiente atributo, y con el respectivo atributo se da origen a la formulación de la respectiva meta, según lo expuesto en la Tabla 1.

El paso 3 será la construcción de metas, para ello, se procede a relacionar los atributos con las metas Mi, en las cuales el nivel de aspiración ti, asignado por el centro decisor representará un equilibrio aceptable de logro para el correspondiente atributo –siendo la combinación de un atributo con un nivel de aspiración la formulación matemática que da origen a una meta–. Para el atributo i-ésimo se tendrá la siguiente función matemática:

fi (X) + Ni- Pi= ti

En la cual;

fi (X) = expresión matemática del atributo i-ésimo.

ti = nivel de aspiración del decisor.

Ni = variable de desviación negativa, la cual cuantifica la cantidad de logro de una meta con respecto a su nivel de aspiración.

Pi = variable de desviación positiva, la cual cuantifica el exceso de logro de una meta con respecto a su nivel de aspiración.

En el paso 4 se dará la identificación de las variables de desviación a minimizar. Con la información del (paso 3), se identifican las variables de desviación a minimizar acorde a la tipología de la meta, Mi.

Seguido de ello, el paso 5 será la estructura matemática multiobjetivo en la programación por metas. Para su construcción, se debe identificar la estructura del modelo de programación por metas así:

a) Xi, Variables de decisión.

b) Número de la meta, Mi.

c) Nombre del atributo asociado a la meta, Mi.

d) Fi (X), expresión matemática del atributo asociado a la meta, Mi.

e) Variable de desviación a minimizar de acuerdo al tipo de meta, Mi.

Figura 2. Fase B - modelo matemático de programación por metas, pasos del 6 al 10.

Fuente: Elaboración propia.

4.2 FASE B - Solución del problema de decisión por programación de metas ponderadas

En el paso 6 se da el planteamiento de la ecuación que minimiza las variables desviación no deseada; aquí, se plantea la ecuación que minimiza la suma de las variables de desviación no deseadas, identificadas en el (paso 5), de acuerdo a la siguiente formulación:

MIN Pi… + ...Ni

Seguido de ello, en el paso 7 se presenta la minimización de la suma de las desviaciones porcentuales. Como la expresión del (paso 6), es la suma de variables medidas en distintas unidades, lo cual no tiene sentido y además los valores absolutos de los niveles de aspiración del decisor son diferentes, se podrían obtener soluciones sesgadas hacia las metas Mi con niveles de aspiración elevados. Para lo cual, en vez de minimizar la suma de desviaciones absolutas, se minimiza la suma de las desviaciones porcentuales, a través de la siguiente formulación[9]:

![]()

El paso 8 será la ponderación de pesos; debido a que los porcentajes carecen de dimensión, la suma de la expresión matemática del paso 7, no presenta ningún problema de homogeneidad, además este procedimiento de normalización garantiza eliminar cualquier sesgo hacia el cumplimiento de metas con niveles de aspiración elevados.

Sin embargo, en la formulación anterior se considera que el decisor está dando igual importancia a las metas en cuestión, lo que no tiene que ser cierto necesariamente. Es por ello que se introduce un nuevo coeficiente Wj, para ponderar la importancia, dándole una importancia relativa a cada objetivo, que será la que el centro decisor quiera darle a cada meta. En la programación por metas ponderadas, una vez se ha estructurado el modelo y se ha minimizado las variables, puede ajustar aplicando el análisis de sensibilidad a los pesos preferenciales, es decir los coeficientes llamados Wj, lo que permite lograr la solución que mejor se adecúe a las preferencias del centro decisor.

Esto tiene solución, cuando se plantea a través de la siguiente formulación:

![]()

Donde los coeficientes Wj –pesos–, ponderan la importancia relativa que el decisor desea asignar a la realización de cada meta, según la estructura del modelo de Pattern. Este, asigna unos pesos específicos Wj o coeficientes de ponderación a los criterios que intervienen en la evaluación de las diferentes alternativas Ai, en función de la importancia relativa que tenga ese criterio para el decisor, con relación a los demás (Jiménez, 2009).

Una característica específica del método, es que la suma de los pesos de los criterios que evalúan un conjunto de elementos o nodos debe ser igual a uno, además que, debe sumar uno las calificaciones que cada criterio asigna a las alternativas que convergen en un nodo (Kendall, 1990) según el siguiente procedimiento:

1. Se identifican los criterios Cn que se van a tener en cuenta para la decisión.

2. Proceder a obtener la valoración para cada criterio Cn según el nivel de importancia asignado por el decisor.

3. Se resuelve el sistema de ecuaciones resultantes, para obtener los valores de los respectivos pesos Wj.

Dado que la condición en el método de Pattern, es que la suma de los pesos sea igual a 1, para resolver la ecuación resultante se hace uso de una variable ficticia (x). Posteriormente se procede a reemplazar el valor de la variable ficticia, según la valoración asignada por el decisor para cada criterio, con el propósito de obtener los respectivos pesos Wj. Con los pesos Wj obtenidos por este método, se procede a calcular las puntuaciones de los diferentes criterios Cn para así poder evaluar los índices de pertinencia elementales, que son iguales a la suma de los productos de la puntuación otorgada en cada criterio, por el peso del mismo, lo que orientará al decisor en la toma de una decisión con múltiples criterios.

En el paso 9, para la construcción del modelo de programación por metas ponderadas se tiene en como función principal de minimización, la obtenida en el paso 8, según la siguiente estructura:

![]()

Sujeta a:

Atributo: ![]()

![]()

Seguidamente, el paso 10 será la solución al problema de decisión. Como se obtiene un modelo de programación lineal tradicional, se puede resolver por el algoritmo simplex, para diversos pesos Wj se irán generando diferentes soluciones, si el decisor da igual importancia a todas las metas, los Wj asumen el valor de 1 (Chica, 2019).

5. Ejemplo de aplicación práctica, fundamentado en la programación por metas

Para comprender la aplicación del procedimiento referido, se presenta una situación en el proceso de la toma de decisiones, aplicado por el nivel estratégico de una organización, con relación a la inversión de recursos en la ejecución de un proyecto productivo, cuyo propósito es elevar y mejorar la calidad de vida de la comunidad beneficiaria en el área de influencia de la organización. Aprovechando un terreno de propiedad de la organización el cual está dedicado a la producción de frutas en fresco, se presenta al nivel estratégico la propuesta para desarrollar un proyecto productivo, con el propósito de industrializar dicha producción y participar en el mercado de la pulpa de fruta y las conservas de fruta.

Las capacidades máximas de producción se estiman en 300 y 200 kg/día respectivamente para cada producto, que parten de la óptica estratégica del centro decisor de la organización y no recaería bajo ningún otro agente del proceso. Cada kg de fruta procesada en pulpa o conserva, requiere de una jornada de trabajo.

El proyecto tendría un impacto social en la generación de empleos directos asociados a la producción de fruta procesada en pulpa o conserva, según escoja el centro decisor, para 400 personas de la región, sin necesidad de contratar empleos eventuales.

El margen bruto del proyecto, ingresos menos costos variables por kg de fruta procesada, en la línea de producción de pulpa se estima en 1.000 unidades monetarias -um-, y en 3.000 um en la línea de conservas. Los costos fijos del proyecto se estiman en 300.000 um/día. El proyecto desea al menos cubrir los costos fijos durante el tiempo de la operación de la planta, en el proceso de industrialización de las frutas en fresco.

El nivel estratégico de la organización, tiene como objetivo para el año 2019, después de los resultados de la gestión administrativa presentados en junta directiva, minimizar la inversión de 300 millones de um en la ejecución de un proyecto productivo con el propósito de elevar y mejorar la calidad de vida de la comunidad beneficiaria en el área de influencia de la organización.

Las preferencias para el nivel estratégico de la organización se concretan en el objetivo económico, primero de maximizar el margen bruto y segundo de minimizar la inversión para el proyecto en el montaje de la planta procesadora de fruta; de una parte, del recurso en la línea de producción de pulpa y del doble en la línea de producción de las conservas (Chica, 2018).

5.1 Fase A - Estructura general del modelo de programación por metas

Para el paso 1 en la identificación de atributos, en la Tabla 2, se relacionan los atributos que el nivel estratégico de la pyme considera relevantes para el problema de decisión.

Tabla 2. Identificación de atributos en la programación por metas.

|

Meta |

Atributo |

|

Meta No. 1 |

Inversión. |

|

Meta No. 2 |

Margen bruto. |

|

Meta No. 3 |

Empleo. |

|

Meta No 4 |

Capacidad de producción, línea pulpa. |

|

Meta No. 5 |

Capacidad de producción, línea conservas. |

Fuente: Elaboración propia.

Para la asignación de niveles de aspiración, que corresponde al paso 2, se procede a identificar que los términos independientes no serán cantidades rígidas que el proyecto debe alcanzar, sino niveles de logro o de aspiración que el proyecto debe satisfacer en la medida de lo posible. Se debe tener en cuenta el objetivo del centro decisor que, en el ejemplo, es de tipo económico, para lo cual a los atributos relacionados con este objetivo se les asocia un nivel de aspiración.

En el atributo margen bruto, el centro decisor supone un nivel de logro de 400.000 um/día y en el atributo inversión, un nivel de aspiración correspondiente a 300 millones de um. A los demás atributos se les asocia como nivel de aspiración, el término independiente de la correspondiente restricción.

En el paso 3 se realiza la construcción de metas, para ello procede a la elaboración de la lista de las metas en la estructura matemática multiobjetivo, como se muestra en la Tabla 3.

Tabla 3. Estructura matemática de las metas.

|

Meta |

Atributo |

Estructura matemática |

|

Meta 1 |

Inversión |

X1 + 2X2 + N1 - P1 = 300 |

|

Meta 2 |

Margen bruto |

1000X1 + 3000X2 + N2 - P2 = 400000 |

|

Meta 3 |

Empleo |

X1 + X2 + N3 - P3 = 400 |

|

Meta 4 |

Capacidad de producción, línea pulpa |

X1 + N4 - P4 = 300 |

|

Meta 5 |

Capacidad de producción, línea conservas |

X2 + N5 - P5 = 200 |

Fuente: Elaboración propia.

A continuación, se procede a explicar la estructuración matemática de cada meta, en donde X1 y X2 corresponden respectivamente a las variables decisión, línea de producción de pulpa y línea de producción de conservas. Igualmente se han introducido las dos (2) variables de desviación, negativa Ni que representan la falta de logro, y positiva Pi el exceso de logro. Frente a la igualdad final en cada meta, este valor indica el nivel de logro o de aspiración del centro decisor de la pyme.

5.1.1 Inversión

En la meta de inversión, el centro decisor ha definido como propósito minimizar la inversión en 300 millones de unidades monetarias (nivel de aspiración o logro), para el proyecto en el montaje de la planta procesadora de fruta, de una parte, del recurso en la línea de producción de pulpa (X1) y del doble en la línea de producción de las conservas (2X2). La variable de desviación no deseada sería P1, ya que mucho mejor para el nivel estratégico de la organización cuanto menor sea el recurso a invertir en el proyecto.

5.1.2 Margen bruto

Para la meta margen bruto, ingresos menos costos variables por kg de fruta procesada, en la línea de producción de pulpa se estima en 1.000 unidades monetarias -um- (1000X1), y en 3.000 um en la línea de conservas (3000X2). El centro decisor de la pyme asume un nivel de logro de 400.000 um/día (nivel de aspiración o logro). La variable desviación a minimizar sería N2, puesto que si el proyecto alcanza un margen bruto mayor que el establecido mucho mejor.

5.1.3 Empleo

Referente a la meta del empleo, cada kg de fruta procesada en pulpa (X1) o conserva (X2), requiere de una jornada de trabajo, en donde se desea mantener el nivel actual del empleo generado en la región para 400 personas (nivel de aspiración o logro). Se deben minimizar las variables deviación tanto la positiva P3, como la negativa N3, puesto que el propósito del centro decisor de la pyme es mantener el nivel de empleo.

5.1.4 Capacidad de producción, línea pulpa

En la meta de la capacidad de producción de la línea de pulpa (X1), la capacidad máxima de producción de la línea está estimada por el centro decisor de la pyme, en 300 kg/día (nivel de aspiración o logro). Como no se desea superar la capacidad de producción de la línea, para no tener que incurrir en aumento de los costos en el proyecto, como mano de obra y otros; por tanto, la variable desviación no deseada es P4.

5.1.5 Capacidad de producción, línea conservas

En la meta de la capacidad de producción de la línea de conservas (X2), la capacidad máxima de producción de la línea está estimada por el centro decisor de la pyme, en 200 kg/día (nivel de aspiración o logro). El centro decisor de la pyme no se desea superar la capacidad de producción de la línea de conservas para no tener que incurrir en aumento de los costos en el proyecto referente a la mano de obra y otros; ya que, no es conveniente para el proyecto superar dichas capacidades, dada la racionalidad económica del centro decisor, se fundamenta la reducción de los costos; por lo tanto, la variable desviación no deseada es P5.

En el paso 4, para la identificación de las variables de desviación a minimizar, a manera de ejemplo, se procede a explicar la minimización de las variables decisión en la programación por metas. El nivel estratégico de la organización, tiene como objetivo para el año 2019, después de los resultados de la gestión administrativa presentados en junta directiva, minimizar la inversión de 300 millones de um en la ejecución de un proyecto productivo con el propósito de elevar y mejorar la calidad de vida de la comunidad beneficiaria en el área de influencia de la organización.

Suponga que este objetivo de la mencionada instancia directiva, lo transformamos en la siguiente meta, fijando como nivel de aspiración el valor del recurso económico a invertir;

X1+2X2+ Ni- Pi = 300

En la Tabla 4, se presentan a través de ejemplos resultado de la operacionalización matemática del modelo de programación por metas ponderadas, posibles soluciones elegidas, como es el caso de la meta 1 referente al atributo de la inversión.

Se debe tener en cuenta lo que al respecto plantea el centro decisor de la pyme cuando refiere que, después de los resultados de la gestión administrativa presentados en junta directiva, ha definido como objetivo estratégico minimizar la inversión de 300 millones de um en la ejecución de un proyecto productivo con el propósito de elevar y mejorar la calidad de vida de la comunidad beneficiaria, en el área de influencia de la organización.

Tabla 4. Soluciones elegidas.

|

Solución elegida |

Resultados |

Interpretación |

|

X1 = 100 millones um. X2 = 50 millones um. |

Ni = 100,0 ; Pi = 0,0 |

La meta inversión ha quedado 100 millones de um por debajo del nivel de aspiración, lo que implica que la variable desviación a minimizar será Pi -meta unilateral superior-. La variable de desviación no deseada sería P1, ya que mucho mejor para el nivel estratégico de la organización, cuanto menor sea el recurso a invertir en el proyecto. |

|

X1 = 150 millones um. X2 = 100 millones um. |

Ni = 0,0 ; Pi = 50,0 |

La meta inversión ha sobrepasado en 50 millones de um su nivel de aspiración, lo que implica que la variable desviación a minimizar será Ni -meta unilateral inferior-. La variable de desviación no deseada sería N1, ya que implicaría para el nivel estratégico de la organización, invertir más recursos a invertir en el proyecto, lo que estaría superando los niveles de logro o satisfacción. |

|

X1 = 100 millones um. X2 = 100 millones um. |

Ni = 0,0 ; Pi = 0,0 |

La meta inversión ha alcanzado exactamente su nivel de aspiración, lo que implica que las variables desviación a minimizar serían Ni + Pi -meta bilateral- Las variables de desviación no deseadas serían N1 y P1, lo que implicaría que el nivel estratégico de la organización, ha alcanzado los niveles de logro o satisfacción al invertir el valor exacto de los recursos estimados en el proyecto. |

Fuente: Elaboración propia.

En conclusión, como el nivel de aspiración en la programación por metas no puede simultáneamente sobrepasarse y quedar a la vez por debajo de él, al menos una de las dos variables de desviación que definen cada meta debe ser cero. Ambas variables desviación tomarán el valor de cero cuando la meta alcanza exactamente el nivel de aspiración.

En la meta de inversión, la variable de desviación no deseada sería P1, ya que mucho mejor para el nivel estratégico de la organización cuanto menor sea el recurso a invertir en el proyecto. Lo que hace que la meta para el centro decisor sea unilateral superior, puesto que, inversión: X1 + 2X2 + N1 - P1 ≤ 300.

Para la meta número 2, respecto al margen bruto, la variable desviación a minimizar sería N2, puesto que si el proyecto alcanza un margen bruto mayor que el establecido mucho mejor. En cuanto hace referencia a la meta número dos, esta es unilateral inferior, para el centro decisor según la siguiente estructura, margen bruto = 1000X1 + 3000X2 + N2 - P2 ≥ 400000

Referente a la meta del empleo, en donde se desea mantener el nivel actual del empleo generado en la región, se deben minimizar las variables deviación tanto la positiva P3, como la negativa N3. Con relación al atributo del empleo y su meta asociada de mantener el nivel de empleo, la meta es de tipo bilateral, empleo: X1 + X2 + N3 - P3 = 400

Por último, en el proyecto no se desea superar las capacidades de producción de ambas líneas, para no tener que incurrir en aumento de los costos en el proyecto de la mano de obra y otros; por tanto, las variables desviación no deseadas son P4 y P5 respectivamente. En las metas referentes a las capacidades de producción en las líneas, no es conveniente para el proyecto superar dichas capacidades, puesto que la racionalidad económica del centro decisor se fundamenta en la reducción de los costos, por lo que ambas metas son unilaterales superiores:

Capacidad de producción, línea de pulpas: X1 + N4 - P4 ≤ 300

Capacidad de producción, línea de conservas: X2 + N5 - P5 ≤ 200

La estructura matemática multiobjetivo en la programación por metas, en el paso 5, se construye según la Tabla 5

Tabla 5. Estructura modelo matemático multiobjetivo en la programación por metas.

|

X1: Línea producción, pulpa de frutas |

|||

|

X2: Línea de producción, conservas de frutas |

|||

|

Meta |

Atributo |

Estructura matemática |

Variable desviación no deseada |

|

Meta 1 |

Inversión |

X1 + 2X2 + N1 - P1 = 300 |

P1 |

|

Meta 2 |

Margen Bruto |

1000X1 + 3000X2 + N2 - P2 = 400000 |

N2

|

|

Meta 3 |

Empleo |

X1 + X2 + N3 - P3 = 400 |

P3 + N3 |

|

Meta 4 |

Capacidad de producción, línea pulpa |

X1 + N4 - P4 = 300 |

P4 |

|

Meta 5 |

Capacidad de producción, línea conservas |

X2 + N5 - P5 = 200 |

P5 |

Fuente: Elaboración propia.

5.2 Fase B - Solución del problema de decisión por la variante en la programación por metas -programación de metas ponderadas-

Para el paso 6, en el planteamiento de la ecuación que minimiza las variables desviación no deseada, se procede a plantear la respectiva ecuación, en la cual se minimiza la suma de las variables no deseadas:

![]()

Seguido, para la minimización de la suma de las desviaciones porcentuales, del paso 7, se realiza la respectiva minimización de la suma de las desviaciones porcentuales teniendo en cuenta que, los cálculos de los porcentajes tienen como propósito normalizar la ecuación de minimización, y así se evitará cualquier inconveniente en cuanto a la homogeneidad y se estará eliminando cualquier sesgo hacia el cumplimiento de metas con niveles de aspiración más elevados.

![]()

Para el paso 8, ponderación de pesos, la asignación de pesos Wj los cuales son iguales a uno, se realiza según el método o modelo de Pattern:

![]()

![]()

![]()

Así, para la construcción del modelo de programación por metas ponderadas, que corresponde al paso 9, se utiliza el con el resultado obtenido anteriormente del paso 8, según la Tabla 6.

Tabla 6. Modelo de programación por metas ponderadas.

|

MIN 0,33 P1 + 0,00025 N2 + 0,25 P3 + 0,25 N3 + 0,33 P4 + 0,5 P5 |

|

Sujeta a: |

|

Inversión: X1 + 2X2 + N1 - P1 = 300 millones de um |

|

Margen bruto: 1000X1 + 3000X2 + N2 - P2 = 400000 um/día |

|

Empleo: X1 + X2 + N3 - P3 = 400 personas |

|

Capacidad de producción, línea pulpa: X1 + N4 - P4 = 300 kg/día |

|

Capacidad de producción, línea conservas: X2 + N5 - P5 = 200 kg/día |

Fuente: Elaboración propia.

Por último, el paso 10, que es la solución al problema de decisión se obtuvo mediante el software LINDO -Linear Interactive and Discrete Optimizer-, en él se incluyen las metas de la inversión, el margen bruto y el empleo; para analizar el nivel que alcanzan se puede observar la siguiente solución óptima (ver Tabla 7).

Igualmente, como el modelo de programación por metas ponderadas es un modelo de programación lineal tradicional, se puede resolver por el algoritmo simplex; para diversos pesos Wj se irán generando diferentes soluciones, si el centro decisor da igual importancia a todas las metas, los Wj asumen el valor de 1.

Con relación a la minimización de las variables de desviación mediante este método, al momento de normalizar el modelo, se está presuponiendo para el centro decisor que cualquiera de las metas del modelo tiene la misma relevancia. Esto necesariamente no tiene por qué ser así y en este caso no lo es. Es por ello que se introduce un nuevo coeficiente que ponderará la importancia que el centro decisor desea dar a cada meta, puesto que el valor de este coeficiente es decisión subjetiva del centro decisor y, no hay una escala concreta determinada por lo que se asigna un valor de 1 a las metas, según su respectiva preferencia en cuanto refiere a la relevancia. Por ejemplo, en cuanto refiere a la meta asociada al empleo en la ejecución del proyecto productivo por parte del nivel estratégico de la pyme, con la finalidad social de elevar y mejorar la calidad de vida de la comunidad beneficiaria, optimizando sus condiciones de sociales y económicas; puesto que, el proyecto tendría un impacto en la generación de empleos directos asociados a la iniciativa de inversión privada.

Tabla 7. Solución óptima modelo de programación por metas.

|

Variable |

Valor |

|

X1 |

300,0 |

|

X2 |

33,33 |

|

N1 |

0,0 |

|

P1 |

66,66 |

|

N2 |

0,0 |

|

P2 |

0,0 |

|

N3 |

66,66 |

|

P3 |

0,0 |

|

N4 |

0,0 |

|

P4 |

0,0 |

|

N5 |

16,66 |

|

P5 |

0,0 |

Fuente: Elaboración propia.

X1 = 300,0 valor que asume la variable línea de producción, pulpa de frutas, para las diferentes metas con relación a cada atributo.

X2 = 33,33 valor que asume la variable línea de producción, conservas de frutas, para las diferentes metas con relación a cada atributo.

N1 = 0,0 ; P1 = 66,66 la meta inversión, ha sobrepasado en 67 millones de um, el nivel de aspiración del centro decisor.

N2 = 0,0 ; P2 = 0,0 la meta margen bruto, ha alcanzado exactamente el nivel de aspiración para el centro decisor.

N3 = 66,66 ; P3 = 0,0 la meta empleo, es inferior en 67 personas, respecto del nivel de aspiración del centro decisor.

N4 = 0,0 ; P4 = 0,0 la meta capacidad de producción, línea pulpa de frutas, ha alcanzado exactamente el nivel de aspiración para el centro decisor.

N5 = 166,66 ; P5 = 0,0 la meta capacidad de producción, línea de conservas de frutas, ha quedado por debajo del nivel de aspiración del centro decisor en 167 kg.

En la Tabla 8, reemplazando los valores obtenidos en las respectivas metas se tiene:

Tabla 8. Valores de las metas.

|

Meta |

Ecuación |

Análisis |

|

Inversión |

300 + 2*(33,33) + 0 - 0 = 300 |

366,66 > 300 |

|

Margen Bruto |

1000*(300) + 3000*(33,33) + 0 - 0 = 400000 |

400000 = 400000 |

|

Empleo |

300 + 33,33 + 66,66 - 0 = 400 |

400 = 400 |

|

Capacidad de producción, línea pulpa |

300 + 0 - 0 = 300 |

300 = 300 |

|

Capacidad de producción, línea conservas |

33,33 + 166,66 - 0 = 200 |

200 = 200 |

Fuente: Elaboración propia.

La solución obtenida permite al nivel estratégico de la organización tomar el curso óptimo de su decisión. Esto porque, que con el proyecto se logra la realización completa de las metas para el centro decisor relacionadas con el margen bruto, al alcanzar el nivel de logro de 4000000 um/día y la capacidad de producción en la línea de pulpas, con una fabricación diaria de 300 kg. Mientras que se disminuye la capacidad de producción en la línea de conservas, en 167 kg/día. En lo referente a la inversión para el proyecto, esta es superior en 67 millones de um; respecto al valor de la inversión propuesto de 300 millones de um y en cuanto al empleo, no se tendrán en cuenta 67 personas de la región, para ser empleadas en el proyecto.

Conclusiones

Al inicio del artículo, se señaló que su objetivo era presentar la propuesta de un modelo matemático para coadyuvar en la toma de decisiones, resultado del acercamiento a la revisión teórica de la programación por metas, que orientara al centro decisor de una pyme –nivel estratégico– sobre los cursos de acción óptimos en el proceso de la toma de decisiones en la selección de alternativas de inversión. A continuación, se presentan las conclusiones a las que se ha llegado:

1. El modelo matemático de programación por metas propuesto, sirve como herramienta estratégica para el nivel directivo de las pymes al fijar objetivos a un año. Por otro lado, conociendo los alcances estratégicos a un año, estos sirven como un campo límite de acción que le permitirá evaluar al centro decisor, cursos óptimos de acción de tipo táctico en el corto plazo.

2. Para seleccionar cursos de acción teniendo como referencia modelos de programación por metas, que le permitan al centro decisor definir el óptimo en el proceso de la toma de decisiones, resultado de este trabajo se explican las dinámicas de operacionalización de los diferentes métodos empleados en la programación por metas y la asignación de pesos, que, de acuerdo con la naturaleza de la decisión, permiten proponer modelos matemáticos como herramientas para coadyuvar a la gestión empresarial de las pymes.

3. De igual manera se presentaron algunas de las consideraciones teóricas que sustentan un modelo matemático de programación por metas, las cuales están referidas, entre otras, a los métodos de análisis de la programación multimetas y la asignación de pesos, para el proceso de toma de decisiones en la selección de alternativas de inversión en una pyme, que fundamentan la gestión en sus procesos internos de inversión, permitiendo analizar estos procedimientos mediante el modelamiento matemático. Ejercicio que responde a la dinámica y complejidad creciente de la toma de decisiones que se llevan en una organización como las pymes, organizaciones que necesitan desde la academia desarrollos de la teoría de la decisión con el propósito de mejorar sus niveles de gestión.

Referencias

Barba-Romero, S., y Pomerol, J-Ch. (1997). Decisiones multicriterio: Fundamentos teóricos y utilización práctica. España: Universidad Alcalá de Henares.

Charnes, A., y Cooper, W.W. (1961). Management models and industrial applications of linear programming. New York: John Wiley and Sons, Inc.

Chica Salgado, C. A. (2006). Propuesta de un modelo matemático multicriterio, para que la toma de decisiones en fondos de empleados y cooperativas de trabajo asociado de Manizales coadyuve a la coopetitividad. [Tesis maestría]. Manizales: Universidad Nacional de Colombia, Facultad de Administración.

Chica Salgado, C. A. (2013). Modelo matemático multicriterio para coadyuvar a la toma de decisiones en la selección de alternativas en pymes. Revista Estrategias, 11(21), 49-64.

Chica Salgado, C. A. (2018). Programación por metas: aplicación para decisiones de inversión. España: Editorial Académica Española

Chica Salgado, C. A. (2019). Modelo matemático de programación por metas para coadyuvar a la toma de decisiones en la selección de alternativas de inversión en pymes. I + D Revista de Investigaciones. 13(1), 57-67.

Goicochea, A., Hansen, D.R., & Duckstein, L. (1982). Multiobjective decision analysis with engineering and business applications, 34, 449–450.

Ignizio, J.P. (1976). Goal programming and extensions. Lexington Books.

Jiménez Lozano, G. (2009). Optimización. Universidad Nacional de Colombia: Manizales.

Kendall, M. (1990). Rank correlation methods. Charles Griffin Book Series.

Kepner, C.H., & Tregoe, B.B. (2013). The new rational manager: A Systematic Approach to Problem Solving and Decision-Making.

Lee, S. M. (1972). Goal programming for decision analysis. Auerbach Publishers.

Ríos, S., Ríos-Insua, S., & Ríos-Insua, M. J. (1989). Procesos de decisión multicriterio. Madrid: Universidad Complutense.

Simon, H.A. (1955). A behavioral model of rational choice. Quarterly Journal of Economics. Vol. 69(1), 99-118.

Simon, H.A. (1957). Repris dans models of man. New York: Wiley.

[1] Las pymes en Colombia se caracterizan por las siguientes variables según la Ley 905 de 2004: 1. Número de empleados y 2. Valor de sus activos totales en s.m.m.l.v. En cuanto a su especificidad, según ACOPI, determina como pequeñas empresas a aquellas unidades económicas que cuentan con un número de empleados entre 11 y 50, y medianas las que disponen de un número de empleados superior a 50 y menor de 200. Se estima que aportan en promedio cerca del 38% del PIB total del país.

[2] La programación por metas, también se identifica en la literatura científica como; programación con objetivos múltiples, programación con múltiples objetivos o programación con múltiples criterios.

[3] Las metas que conforman el modelo de programación por metas, están definidas por un atributo, el cual está estructurado en función de las variables decisión, dos (2) variables desviación y el nivel de aspiración o logro definido por el centro decisor de una pyme.

[4] Barbara-Romero y Pomerol (1997) definen en su libro que “un conjunto de soluciones es eficiente cuando está formado por soluciones factibles, tales que existe otra solución factible que proporcione una mejora en un atributo sin producir un empeoramiento en al menos otro de los atributos”. Bajo este criterio, se optimizan todos los objetivos del centro decisor de la pyme sin que ninguno de ellos se vea perjudicado, y en el momento en el que alguno fuese perjudicado, la solución ya no sería racional. En la teoría multicriterio, de todas las soluciones posibles que hay, debemos identificar cuáles serán las factibles eficientes y cuales factibles, pero no eficientes, una vez realizado este proceso, habría que introducir las preferencias del centro decisor de la pyme para crear compromiso. De ahí que se defina que las variables decisión y desviación sean no negativas, porque pertenecen al conjunto de los reales mayores o iguales a cero, Xi ≥ 0.

[5] Si la región factible no está acotada en el ámbito de la función objetivo definida por el centro decisor de la pyme, se considera entonces que el problema es no acotado, y se pueden encontrar puntos que verifican todas las restricciones y con un valor tan alto como el centro decisor quiera de la función objetivo. Por lo definido anteriormente, se plantea en cuanto a la elección de un curso óptimo de acción, fundamentado en la programación por metas, frente a la toma de decisiones asociadas con las alternativas que presente en materia de inversión el centro decisor de una pyme, que el modelo propuesto no puede tener solución ilimitada o solución indeterminada.

[6] Se considera en el modelo matemático de programación por metas, que el nivel de aspiración ti que corresponde a cada atributo, es el nivel de logro que el centro decisor de la pyme considera aceptable en su proceso de la toma de decisiones. Es decir, un nivel de aspiración representa un nivel aceptable de logro para el correspondiente atributo, puesto que la combinación de un nivel de aspiración definido por el centro decisor, con el respectivo atributo dan origen a la meta. Como ejemplo; meta No. 1 atributo: inversión, X1 + 2X2 + N1 - P1 = 300, en donde el nivel de aspiración por parte del centro decisor de la Pyme, está en función de minimizar la inversión en el proyecto por un monto de 300 millones de um.

[7] En el modelo matemático de programación por metas, se ha introducido un nuevo concepto que son las variables de desviación no deseadas, lo que implica para el centro decisor de la Pyme, que esa variable sea el valor más bajo posible.

Si el objetivo es la maximización del atributo, la variable de desviación no deseada será Ni, la negativa; en cambio si el objetivo es minimizar el atributo, la variable de desviación no deseada será Pi, la positiva; y si el objetivo a alcanzar es el mismo, que el nivel de aspiración, ambas variables Pi y Ni serán las no deseadas.

[8] Una vez determinadas las variables de desviación no deseadas, el último paso es la minimización de estas. Hay diferentes maneras de hacerlo y puede decirse que cada una origina una variante de la programación por metas, pero en el modelo propuesto el enfoque se da en la programación por metas ponderadas, el cual es uno de los procedimientos más utilizados.

Con relación a la aplicación de los otros procedimientos presentados para la minimización de las variables de desviación no deseadas, se recomienda consultar el libro: “Programación por metas: aplicación para decisiones de inversión” (Chica Salgado, 2018).

[9] En la programación por metas ponderadas, se pretende minimizar las variables de desviación no deseadas, y para ello se minimiza la suma de todas las variables no deseadas. Conociendo que la variable negativa Ni representan la falta de logro, y el exceso de logro la variable positiva Pi. Pero hay varios problemas, el primero, que son diferentes medidas y la suma de estas no tendría sentido, lo que sería un problema de homogeneidad. Y otro problema es que, si se consideran los valores absolutos de las diferentes variables, al considerarlos iguales puede que favorezcamos a las metas con niveles de aspiración más altas. Para solventar estos dos problemas, la solución sería utilizar porcentajes, normalizando la ecuación, y así se evitará cualquier problema de homogeneidad y se eliminará cualquier sesgo hacia el cumplimiento de metas con niveles de aspiración más elevados.

Referencias

Barba-Romero, S., y Pomerol, J-Ch. (1997). Decisiones multicriterio: Fundamentos teóricos y utilización práctica. España: Universidad Alcalá de Henares.

Charnes, A., y Cooper, W.W. (1961). Management models and industrial applications of linear programming. New York: John Wiley and Sons, Inc.

Chica Salgado, C. A. (2006). Propuesta de un modelo matemático multicriterio, para que la toma de decisiones en fondos de empleados y cooperativas de trabajo asociado de Manizales coadyuve a la coopetitividad. [Tesis maestría]. Manizales: Universidad Nacional de Colombia, Facultad de Administración.

Chica Salgado, C. A. (2013). Modelo matemático multicriterio para coadyuvar a la toma de decisiones en la selección de alternativas en pymes. Revista Estrategias, 11(21), 49-64.

Chica Salgado, C. A. (2018). Programación por metas: aplicación para decisiones de inversión. España: Editorial Académica Española

Chica Salgado, C. A. (2019). Modelo matemático de programación por metas para coadyuvar a la toma de decisiones en la selección de alternativas de inversión en pymes. I + D Revista de Investigaciones. 13(1), 57-67.

Goicochea, A., Hansen, D.R., & Duckstein, L. (1982). Multiobjective decision analysis with engineering and business applications, 34, 449–450.

Ignizio, J.P. (1976). Goal programming and extensions. Lexington Books.

Jiménez Lozano, G. (2009). Optimización. Universidad Nacional de Colombia: Manizales.

Kendall, M. (1990). Rank correlation methods. Charles Griffin Book Series.

Kepner, C.H., & Tregoe, B.B. (2013). The new rational manager: A Systematic Approach to Problem Solving and Decision-Making.

Lee, S. M. (1972). Goal programming for decision analysis. Auerbach Publishers.

Ríos, S., Ríos-Insua, S., & Ríos-Insua, M. J. (1989). Procesos de decisión multicriterio. Madrid: Universidad Complutense.

Simon, H.A. (1955). A behavioral model of rational choice. Quarterly Journal of Economics. Vol. 69(1), 99-118.

Simon, H.A. (1957). Repris dans models of man. New York: Wiley.

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2020 Carlos Alberto Chica Salgado

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-CompartirIgual 4.0.

Los autores que publiquen en esta revista aceptan las siguientes condiciones:

- La Revista no tiene costos de publicación y/o sometimiento. No se cobrará ningun valor económico al autor que proponga sus artículos a esta publicación.

- La Revista no tiene precio de venta al público y se distribuirá de manera gratuita por medio del Portal de Revistas de la Universidad Nacional de Colombia.

- Los autores conservan los derechos de autor y ceden a la revista el derecho de la primera publicación, con el trabajo registrado con la Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) que permite a otros distribuir, remezclar, retocar, y crear a partir de la obra de modo no comercial, siempre y cuando den crédito y licencien sus nuevas creaciones bajo las mismas condiciones.

- Los autores pueden realizar otros acuerdos contractuales independientes y adicionales para la distribución no exclusiva de la versión del artículo publicado en esta revista (p. ej., incluirlo en un repositorio institucional o publicarlo en un libro) siempre que indiquen claramente que el trabajo se publicó por primera vez en esta revista.

- Todos los extractos de texto tomados de los artículos publicados en NOVUM deberan ser citados de manera adecuada según la normativa de citación y referenciación (APA, MLA, CHICAGO, etc.).