Publicado

Incidencia de las reglas fiscales en la sostenibilidad de la deuda pública territorial en Colombia

Effects of fiscal rules on regional public debt sustainability in Colombia

Incidência das regras fiscais na sustentabilidade da dívida pública territorial na Colômbia

DOI:

https://doi.org/10.15446/cuad.econ.v35n67.52461Palabras clave:

Reglas fiscales, sostenibilidad, deuda pública, entidades territoriales, pasivos contingentes (es)Fiscal rules, sustainability, public debt, sub-national government, contingent liabilities (en)

Regras fiscais, sustentabilidade, dívida pública, entidades territoriais, passivos contingentes (pt)

Este documento aporta evidencia empírica acerca de la incidencia de las reglas fiscales en la sostenibilidad de la deuda pública territorial en Colombia. Mediante la metodología de datos panel, se encontró que el cumplimiento de la Ley 358 de 1997, la dependencia fiscal y la actividad económica influyen de manera positiva en la sostenibilidad de la deuda de las entidades territoriales, medida a través de su capacidad de pago. Entre tanto, el esfuerzo fiscal y los pasivos contingentes inciden de manera negativa. Finalmente, características como la rendición de cuentas, calidad en ejecución de políticas y ciclo político presupuestal, tienen un impacto significativo en la capacidad de pago de la deuda de las entidades territoriales.

Incidencia de las reglas fiscales en la sostenibilidad de la deuda pública territorial en Colombia

Effects of fiscal rules on regional public debt sustainability in Colombia

Incidence des règles fiscales sur la soutenabilité de la dette publique territoriale en Colombie

Incidência das regras fiscais na sustentabilidade da dívida pública territorial na Colômbia

Raúl Alberto Chamorro Narváeza

Andrés Felipe Urrea Bermúdezb

a Profesor asociado Escuela de Economía de la Universdad Nacional de Colombia, Bogotá, Colombia. Correo electrónico: rachamorron@unal.edu.co.

b Analista y responsable territorial de la Dirección General de Apoyo Fiscal del Ministerio de Hacienda y Crédito Público, Bogotá, Colombia. Correo electrónico: afurreab@unal.edu.co.

Sugerencia de citación: Chamorro Narváez, R. A., & Urrea Bermúdez, A. F. (2016). Incidencia de las reglas fiscales en la sostenibilidad de la deuda pública territorial en Colombia. Cuadernos de Economía, 35(67), 207-251. doi:10.15446/cuad.econ.v35n67.52461.

Resumen

Este documento aporta evidencia empírica acerca de la incidencia de las reglas fiscales en la sostenibilidad de la deuda pública territorial en Colombia. Mediante la metodología de datos panel, se encontró que el cumplimiento de la Ley 358 de 1997, la dependencia fiscal y la actividad económica influyen de manera positiva en la sostenibilidad de la deuda de las entidades territoriales, medida a través de su capacidad de pago. Entre tanto, el esfuerzo fiscal y los pasivos contingentes inciden de manera negativa. Finalmente, características como la rendición de cuentas, calidad en ejecución de políticas y ciclo político presupuestal, tienen un impacto significativo en la capacidad de pago de la deuda de las entidades territoriales.

Palabras clave: Reglas fiscales, sostenibilidad, deuda pública, entidades territoriales, pasivos contingentes.

JEL: H70, H71, H72, H74.

Abstract

This paper shows empirical evidence about the effects of fiscal rules on regional public debt sustainability in Colombia. By using panel data methodology, we found that the Law 358 of 1997, fiscal dependency and economic activity, all have a positive effect on regional debt sustainability. Meanwhile, fiscal effort and contingent liabilities, impact it in a negative way. Finally, features like accountability, quality of implementation of public policies and political budget cycle, all have a significant effect on the capacity to pay sub-national debt.

Keywords: Fiscal rules, sustainability, public debt, sub-national government, contingent liabilities.

JEL: H70, H71, H72, H74.

Résumé

Ce document démontre empiriquement l'incidence des règles fiscales sur la soutenabilité de la dette publique territoriale en Colombie. Avec la méthodologie de données de panel, on a trouvé que l'application de la Loi 358 de 1997, la dépendance fiscale et l'activité économique influent positivement sur la soutenabilité de la dette des collectivités territoriales, mesurée au travers de leur capacité de paiement. Cependant, l'effort fiscal et les passifs contingents influent négativement. Enfin, des aspects comme la reddition de comptes, la qualité dans la mise en œuvre de politiques et le cycle politico-budgétaire ont un impact significatif sur la capacité de paiement de la dette des collectivités territoriales.

Mots-clés : Règles fiscales, soutenabilité, dette publique, collectivités territoriales, passifs contingents.

JEL: H70, H71, H72, H74.

Resumo

Este documento aporta evidência empírica sobre a incidência das regras fiscais na sustentabilidade da dívida pública territorial na Colômbia. Mediante a metodologia de dados painel, encontrou-se que o cumprimento da lei 358 de 1997, a dependência fiscal e a atividade econômica influem, de maneira positiva, na sustentabilidade da dívida das entidades territoriais, medida através da sua capacidade de pagamento. Entretanto, o esforço fiscal e os passivos contingentes incidem de maneira negativa. Finalmente, características como a prestação de contas, qualidade em execução de políticas e ciclo político orçamentário, têm um impacto significativo na capacidade de pagamento da dívida das entidades territoriais.

Palavras-chave: Regras fiscais, sustentabilidade, dívida pública, entidades territoriais, passivos contingentes.

JEL: H70, H71, H72, H74.

Este artículo fue recibido el 19 de agosto de 2014, ajustado el 2 de marzo de 2015 y su publicación aprobada el 4 de marzo de 2015.

INTRODUCCIÓN

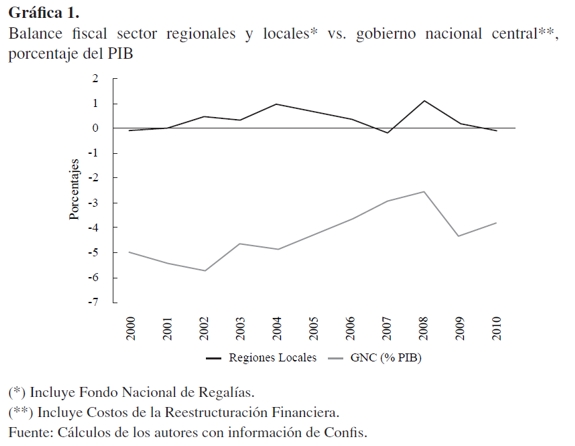

En los últimos años, los aspectos regionales han desempeñado un rol cada vez más relevante en el contexto nacional. Su dinámica tiene una estrecha relación con una función de bienestar social, pues refleja un grado importante de operatividad para brindar bienes y servicios públicos localizados y, por esa vía, lograr atender necesidades específicas de grupos de población diversos y heterogéneos. Adicionalmente, desde hace algún tiempo sus resultados fiscales han logrado compensar una parte del déficit fiscal del sector público consolidado, en especial del registrado por el gobierno nacional central. En promedio, este último obtuvo gastos superiores a sus ingresos en 4,3% del PIB entre los años 2000 y 2010, mientras que el sector regionales y locales1 evidenció un superávit fiscal de 0,3% del PIB en el mismo periodo (Gráfica 1).

La descentralización fiscal, pilar del marco institucional territorial, no ha proporcionado reglas de juego constantes en el tiempo. El modelo principal y agente en el que se circunscribe ha vislumbrado modificaciones importantes, iniciando por un sistema relativamente flexible desde los años en que se gesta hasta finales de la década de los noventa, para pasar a uno "restringido", con mayor monitoreo y menor discrecionalidad por cuenta de la aplicación de las reglas fiscales cuantitativas.

Las reglas fiscales subnacionales instauradas en Colombia fueron una respuesta de carácter institucional para enfrentar los fenómenos de sobreendeudamiento, desbordamiento de gastos, déficits fiscales elevados, así como la ausencia de reservas financieras para cubrir el pasivo pensional de las gobernaciones y alcaldías. Esta situación, que fue especialmente crítica a finales de la década de los noventa, no solamente puso en riesgo la capacidad de las entidades territoriales para seguir cumpliendo con sus competencias, sino que amenazó con la estabilidad macroeconómica del país. En contraste, los estudios de entidades públicas coinciden en aseverar que, en lo corrido del siglo XXI, los gobiernos subnacionales colombianos han logrado reducir la deuda pública, estabilizar y priorizar los gastos, revertir la tendencia deficitaria y aprovisionar parte significativa del pasivo pensional (Ministerio de Hacienda y Crédito Público. Dirección General de Apoyo Fiscal, 2009; 2011). Aunque de manera generalizada se atribuyen estos resultados a la adopción de las reglas fiscales territoriales, no se aporta evidencia sólida para comprobar tal afirmación, lo que impide contar con insumos para replantear o fortalecer las normas de responsabilidad fiscal luego de más de quince años de ser implementadas.

Este artículo tiene como objetivo principal aportar evidencia empírica acerca de la incidencia de las reglas fiscales en la sostenibilidad de la deuda territorial en Colombia (gobernaciones, alcaldías capitales y no capitales), para el periodo comprendido entre 1995 y 20102. El concepto de sostenibilidad empleado está asociado con las mejoras o deterioros en la capacidad de pago de la deuda.

El documento está compuesto por cinco secciones, la primera de las cuales corresponde a esta introducción. La segunda presenta el estado del arte sobre el tema de análisis. En la tercera sección se analiza el desempeño fiscal de las entidades territoriales a nivel agregado para el periodo comprendido entre 1990 y 2010. Luego, se especifica un modelo de datos panel que captura la incidencia de las reglas fiscales en la sostenibilidad de la deuda territorial para una muestra representativa de gobernaciones y alcaldías. Finalmente, se exponen las principales conclusiones y recomendaciones.

ESTADO DEL ARTE

Desde el punto de vista teórico, las reglas fiscales son instrumentos que limitan la discrecionalidad presupuestal de los gobiernos (actuando sobre la deuda, el balance, los ingresos, los gastos o a través de la implementación de procedimientos específicos), con el objetivo principal de atenuar el sesgo deficitario. En ese sentido, pueden ser herramientas que contribuyan a la sostenibilidad fiscal de largo plazo y la estabilidad de corto plazo, a contener el tamaño de los gobiernos y a incentivar la eficiencia en la asignación del gasto público. No obstante, mal diseñadas, pueden limitar las respuestas gubernamentales ante choques exógenos, distraer prioridades de gasto y generar incentivos a la contabilidad creativa, entre otros efectos adversos (Schaechter, Kinda, Budina y Weber, 2012; Sutherland, Price y Joumard, 2006).

Schaechter et al. (2013) afirman que las reglas fiscales nacionales y supranacionales implementadas entre 1985 y 2012 por los países miembros del Fondo Monetario Internacional han estado correlacionadas con disminuciones en la deuda pública y por tanto, han contribuido a la sostenibilidad fiscal. Otros estudios sobre países miembros de la Unión Europea también han sugerido, pese a advertir sobre los riesgos de sesgo por variable omitida y causalidad inversa, una asociación entre las reglas fiscales nacionales y mejoras en el desempeño fiscal (Debrun et. al, 2008; Comisión Europea, 2006; Deroose, Moulin y Wierts, 2006; Debrun y Kumar, 2007; Iara y Wolff, 2011; citados por Schaechter et al., 2013).

En todo caso, la evidencia empírica en favor de las reglas fiscales no es abrumadora: Para una muestra conformada por 19 países de la OECD3, Wyplosz (2013) encontró que 15 de ellos mostraron una tendencia del indicador deuda/PIB no sostenible (no estacionaria) entre 1960 y 2006, en otras palabras, con un marcado sesgo al déficit. No obstante, en un análisis de caso, el mismo autor señala como exitosos los procesos de Holanda, Suiza, Alemania, Chile, Gran Bretaña y Canadá4, en donde la combinación entre reglas fiscales y acuerdos institucionales ha permitido reducciones de la deuda, ajustes del balance y mejores respuestas ante choques. Por su parte, casos como el de Bélgica5 han evidenciado que la disciplina fiscal también puede alcanzarse por la vía de acuerdos institucionales que no impliquen reglas numéricas; y casos como el de Estados Unidos han aportado evidencia de la no efectividad de reglas fiscales (subnacionales) muy estrictas (Wyplosz, 2013).

Frente a la evidencia aplicada al caso colombiano, Cáceres, Corbacho y Medina (2010)6 analizan el impacto de las leyes de responsabilidad fiscal (LRF) en el nivel y la variabilidad del balance primario del Gobierno Nacional Central7. Bajo una aproximación tradicional (a través de variables dummy temporales y mediante un análisis del test de Chow), encuentran un efecto positivo y significativo de las LRF (años 2000 y 2003) sobre el balance primario8 para Colombia. Sin embargo, de acuerdo con metodologías alternativas (estimación Quandt - Andrews y modelo Markov Switching), afirman que los quiebres encontrados en términos del balance primario no coinciden con las LRF -timing- ni influyen en la volatilidad del mismo (Cáceres et al., 2010).

Por otra parte, en cuanto al nivel de gobierno subnacional colombiano, Sánchez y Zenteno (2010) muestran evidencia empírica acerca de la relación entre sostenibilidad de la deuda y las reglas fiscales para un grupo representativo de gobernaciones y alcaldías (tanto capitales como no capitales), tomando como referencia una propuesta metodológica de Braun y Llach (2010). El documento se propone explicar el desempeño fiscal de las entidades territoriales9, en función de variables políticas, institucionales, estructurales y de dependencia fiscal, a partir de un modelo de datos panel con efectos fijos (dummy para cada gobernación o alcaldía) y temporales (dummy por cada año). Se destaca que en las variables de tipo institucional se especifican las reglas fiscales, en concreto, se incorpora el análisis del cumplimiento de la Ley 617 de 2000 para cada entidad territorial. Según los autores, dado que el modelo tiene problemas de endogeneidad y variables omitidas10, se instrumentaliza la variable que captura las reglas fiscales con los siguientes indicadores: para departamentos, intereses de la deuda sobre el total del gasto corriente rezagado en un periodo, y para municipios, otros ingresos tributarios11 sobre el total de ingresos tributarios, rezagado en un periodo (Sánchez y Zenteno, 2010). Así, mediante la metodología de mínimos cuadrados en dos etapas estiman el efecto de las variables independientes sobre el desempeño fiscal territorial.

De acuerdo con un análisis para el periodo comprendido entre 1996 y 2007, los autores llegan a las siguientes conclusiones: las reglas fiscales, el tamaño poblacional12 y las transferencias (desbalance vertical)13 se correlacionan positivamente con la capacidad de pago de las entidades territoriales. Además, los recursos de regalías, los impuestos y la riqueza de los departamentos y municipios no tienen efectos estadísticos significativos sobre la capacidad de pago (Sánchez y Zenteno, 2010). Frente a las variables políticas, no se encuentra evidencia estadística con una tendencia claramente definida para los dos niveles de gobierno territorial.

Las principales limitaciones del trabajo de Sánchez y Zenteno (2010) se detallan a continuación:

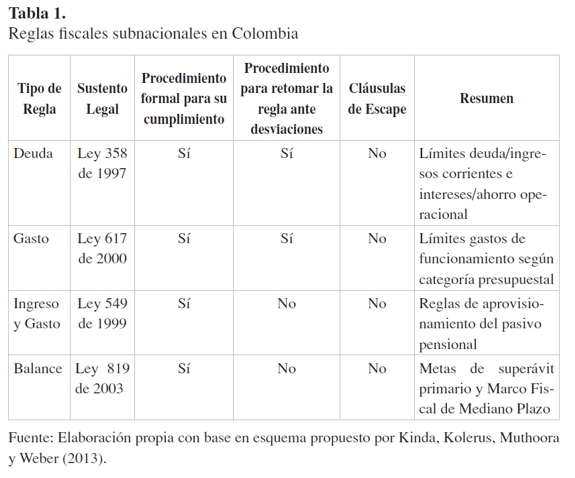

Frente al análisis de las reglas fiscales, solo se tiene en cuenta la verificación del cumplimiento del límite máximo de gasto de funcionamiento contemplado en la Ley 617 de 2000 para las entidades territoriales, de manera que se deja a un lado el estudio sobre la incidencia en la deuda territorial de otras limitaciones legales aplicables al sector subnacional, tales como la Ley 358 de 1997 (límites endeudamiento), la Ley 549 de 1999 (aprovisionamiento del pasivo pensional) y la Ley 819 de 2003 (marcos fiscales de mediano plazo y balance primario)14.

La estimación sobre el cumplimiento del indicador contemplado en la Ley 617 de 2000 se encuentra sesgada, y asimismo su variable instrumental. Esto se debe a que en el documento se captura la regla fiscal por medio de la razón gastos de funcionamiento sobre ingresos corrientes15, y no gastos de funcionamiento sobre "ingresos corrientes de libre destinación"16, como lo establece el artículo 3.° de la norma mencionada.

Los determinantes del desempeño fiscal subnacional especificados en la metodología propuesta por Braun y Llach (2010) dejan a un lado el análisis de la incidencia de algunos pasivos claves para la salud de las finanzas públicas de las gobernaciones y alcaldías, en particular, no contemplan la importancia del pasivo pensional del nivel territorial (pasivos directos) ni de los pasivos contingentes.

En el documento de Sánchez y Zenteno (2010) se consideran como variables estructurales que capturan la dinámica económica agregada el PIB per cápita para departamentos y el ingreso tributario per cápita para municipios.

Si bien en el país existen cifras históricas para el PIB departamental y el de Bogotá, no lo es así para municipios, por lo que en parte la elección de la variable municipal se hace en función de la disponibilidad y facilidad en la consecución de la información.

Las amplias disparidades económicas en el país dan cuenta que las diferencias en el producto generado en los municipios tienen relación con el potencial recaudatorio de las alcaldías respectivas, y en consecuencia, de su esfuerzo o pereza fiscal para la consecución de ingresos propios, máxime considerando que las bases gravables de sus tributos más representativos son sensibles al ciclo económico (industria y comercio, predial y registro). No obstante lo anterior, los ingresos tributarios como proxy de la actividad económica pueden verse sesgados por factores como la evasión de impuestos (Galvis, 2002).

En resumen, la evidencia empírica sobre la asociación entre reglas fiscales y sostenibilidad y disciplina fiscal no es concluyente. Los casos de éxito o fracaso son sensibles a la escogencia de las reglas, los objetivos que se persiguen, los acuerdos que las soportan, así como su credibilidad institucional. En el contexto específico del nivel de gobierno subnacional en Colombia, si bien el documento de Sánchez y Zenteno (2010) es una buena aproximación para analizar la relación entre las reglas fiscales implementadas y el desempeño fiscal, es susceptible de mejoras.

Antes de especificar el modelo econométrico que se propone en este trabajo, resulta pertinente evidenciar, de manera general, algunos hechos estilizados del proceso de descentralización colombiano.

UNA MIRADA AL DESEMPEÑO FISCAL TERRITORIAL DURANTE EL PERIODO 1990-2010

Desde los inicios del proceso de descentralización en Colombia en los años sesenta hasta finales de los noventa, las decisiones de política pública territorial fueron ajenas a un sistema integral de responsabilidad fiscal amparado en la legislación (descentralización flexible), lo que abrió espacios para que buena parte de la ejecución de recursos atendiera la burocracia y no la inversión social. Además, dado que el proceso colombiano no estuvo acompañado de una descentralización tributaria, o bien no se configuraron incentivos para fortalecer el recaudo propio, o bien se generaron espirales deficitarias que se tradujeron en un endeudamiento cada vez más elevado.

Para finales de la década de los noventa, las finanzas públicas territoriales amenazaron con la estabilidad macroeconómica colombiana, habida cuenta de que el crecimiento del endeudamiento del sector subnacional fue mayor al experimentado por el Gobierno Central; que las tasas de interés tanto internas como externas aumentaron como efecto contagio de la crisis financiera, haciendo cada vez más inflexible el presupuesto; y que la explosión de los gastos de las entidades territoriales no se amparó en la generación de recaudos propios, por lo que el endeudamiento se convirtió en la única salida; ya que un ajuste de gastos representaba un costo político enorme para los mandatarios territoriales.

De este modo, al sumar el cierre crediticio que se experimentó en 1998 la situación se volvió insostenible:

(...) Muchas entidades entraron en cesación de pagos tanto del servicio de su deuda pública como de sus nóminas tanto de personal activo como de pensionados. (...) Ante la magnitud que alcanzó el atraso de pagos, el ejercicio de la autonomía fiscal territorial se vio seriamente vulnerado; la ordenación del gasto tendió a salir de la égida de las autoridades regionales y locales elegidas por mandato popular y pasar al control de los acreedores de deuda contraídas por administraciones anteriores, quienes a través del sistema judicial determinaban las prioridades de gasto. (Ministerio de Hacienda y Crédito Público. Dirección General de Apoyo Fiscal, 2009, p. 17)

Con este panorama y dada la necesidad de salir de la crisis, fue imperativo a partir de 1999 adoptar un paquete de reglas fiscales subnacionales (Tabla 1) que operara sobre cuatro frentes: limitar el endeudamiento, aprovisionar el pasivo pensional, racionalizar los gastos y contar con metas de superávit primario (descentralización restringida).

Dos fueron los fines que se buscaron con este proceso: por una parte, la recuperación financiera de las entidades territoriales en clara situación de insolvencia, y por otra, asegurar su sostenibilidad en el mediano plazo conservando la provisión de servicios a su cargo. A continuación, se presentan de manera resumida algunos hechos estilizados del proceso de descentralización fiscal en Colombia:

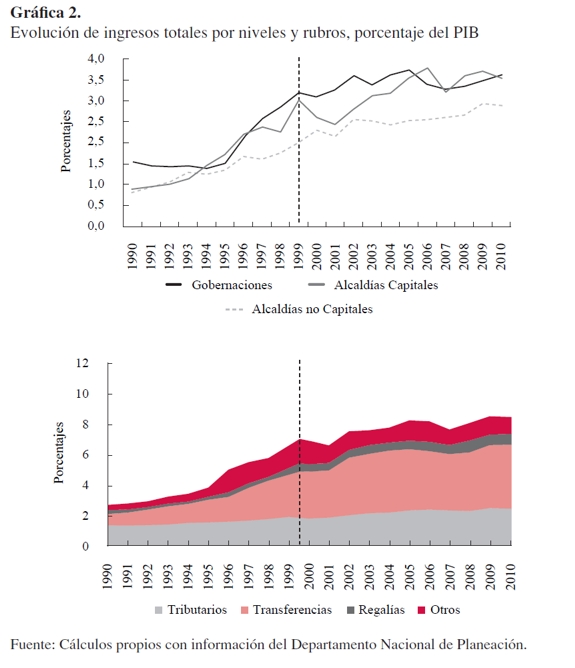

Hecho estilizado n.° 1. La descentralización no ha logrado fortalecer los ingresos de recaudo propio. Entre 1990 y 1999 los ingresos de las entidades territoriales mostraron un crecimiento importante, al pasar de representar 3,2% del PIB17 a 8,2%. Por su parte, entre 2000 y 2010 los ingresos aumentaron de 8% del PIB a 10,1% (Gráfica 2).

Por rubro de ingreso, en la fase de la descentralización flexible (1990-1999), fueron las mayores transferencias por parte del gobierno central las determinantes de la dinámica (Iregui, Ramos, y Saavedra, 2001). Estas explicaron el 53% de los mayores ingresos territoriales; los ingresos tributarios explicaron tan solo el 13% del incremento referenciado. Entre tanto, en la etapa de descentralización restringida (2000-2010) las razones del crecimiento de los ingresos no fueron disímiles: las transferencias explicaron el 64% de los mayores ingresos, seguido de tributarios (37%) y regalías (14%).

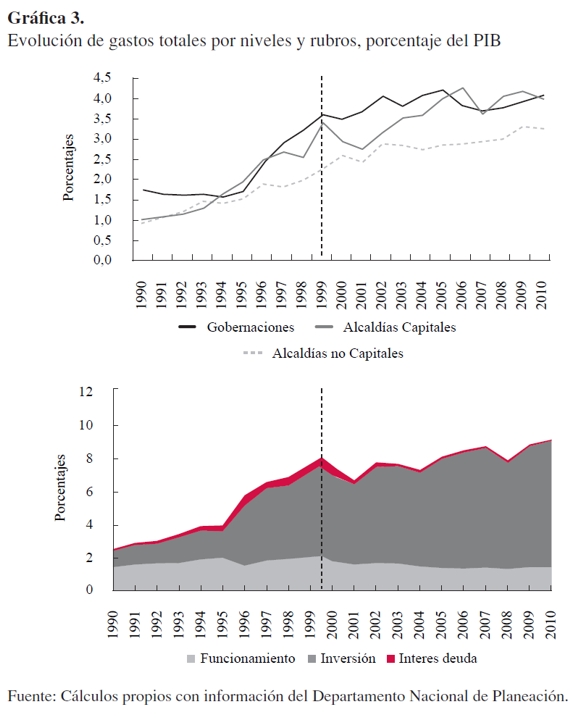

Hecho estilizado n.° 2. En la fase de descentralización flexible la ejecución de los gastos favoreció los rubros asociados a funcionamiento en detrimento de la inversión; en la restringida la dinámica dio un giro de 180 grados.

En la década de los noventa, los gastos de las entidades territoriales crecieron 6,4% del PIB, al pasar de 2,9% del PIB en 1990 a 9,3% en 1999. Para la década siguiente, el aumento de los gastos totales fue conservador, observándose un incremento de los mismos de tan solo 2,2% del PIB, para terminar al cierre de la vigencia 2010 en 10,7% del PIB (Gráfica 3).

Adicionalmente, a nivel agregado la composición de los gastos cambió considerablemente. Mientras que en los noventa la mayor parte de los compromisos presupuestales de las entidades territoriales se dirigió a atender gastos de carácter recurrente, en la década posterior se favoreció la inversión.

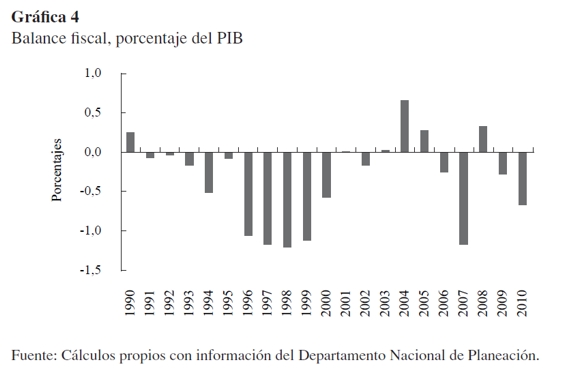

Hecho estilizado n.° 3. Se ha revertido la tendencia deficitaria de las entidades territoriales. En términos del balance fiscal18, los resultados son contundentes. La etapa de descentralización flexible permitió un aumento de los gastos mayor que el de los ingresos, siendo la diferencia especialmente alta entre 1996 y 1999 cuando el déficit de las gobernaciones y alcaldías fue en su conjunto superior al 1% del PIB. A partir de la vigencia 2000 se inició una fase de recuperación de las finanzas públicas territoriales, y su dinámica empezó a relacionarse fuertemente con el ciclo político presupuestal, es decir, a medida que se aproximaba el fin de periodo de gobierno de los mandatarios la inversión se aceleraba provocando deterioros en los balances (Gráfica 4).

El anterior escenario se explica fundamentalmente por la tendencia decreciente del ahorro corriente en la década de los noventa, que llegó a ser negativo entre 1998 y 2001, dados los incrementos experimentados en los gastos de funcionamiento, muy por encima del aumento en los recursos de recaudo propio; tendencia que paulatinamente se revirtió con la generación de superávits corrientes que lograron compensar los déficits de capital (Gráfica 5).

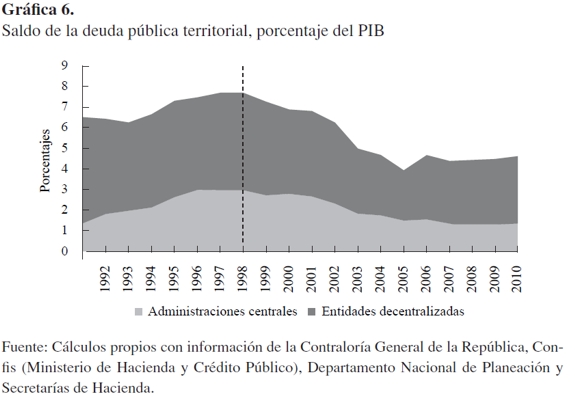

Hecho estilizado n.° 4. En la descentralización flexible, la deuda pública creció a niveles insostenibles; en la restringida ha disminuido notoriamente. El saldo de la deuda territorial creció a un ritmo desbordado en la década de los noventas; en términos del PIB este pasó de representar 6,52% en 1992 a un máximo de 7,7% en 199919.

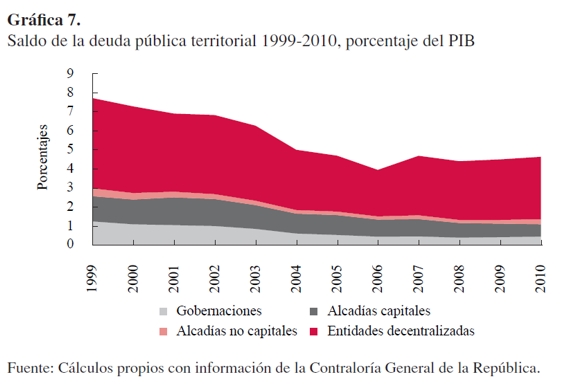

En contraste, entre 2000 y 2010 la deuda pública territorial experimentó una reducción de 3,1% del PIB, ubicándose en 4,6% del PIB al cierre de 2010 (Gráfica 6). En el mismo periodo, el endeudamiento de las alcaldías capitales se redujo en 0,7% del PIB, seguido de gobernaciones (0,6%) y alcaldías no capitales (0,1% del PIB) (Gráfica 7). Sin embargo, el sector descentralizado se ha comportado de manera disímil: del año 2000 al 2006, registró una disminución del saldo de la deuda, tendencia que se revirtió en años posteriores (Gráfica 6).

Hecho estilizado n.° 5. De la crisis al aprovisionamiento pensional. Antes de 1999, el país no contaba con un sistema de información unificado que le permitiera estimar el cálculo actuarial del pasivo pensional a cargo de las entidades territoriales.

Entre 1999 y 2010, el pasivo pensional pasó de representar el 25% del PIB al 17%. En el mismo periodo, los esfuerzos realizados por las entidades territoriales para cubrir el pasivo pensional se han hecho evidentes: para 2010, los aportes en el Fondo Nacional de Pensiones de las Entidades Territoriales (Fonpet) fueron equivalentes al 3% del PIB, lo que se tradujo en un porcentaje de cubrimiento20 del 18% (Gráfica 8).

Por nivel de gobierno subnacional, los resultados son más favorables para gobernaciones, pues a diciembre de 2010, en su conjunto habían logrado cubrir el 21% de su pasivo pensional, mientras que los municipios cubrieron el 16% (Gráfica 8).

En resumen, con posterioridad a la implementación de las reglas fiscales subnacionales en Colombia se ha evidenciado una racionalización de los gastos, una reversión del déficit fiscal, una reducción de la deuda y un avance en el aprovisionamiento del pasivo pensional. Con el objetivo de medir la incidencia de estas reglas en el comportamiento de la deuda pública territorial en Colombia, a continuación se especifica un modelo de datos panel.

INCIDENCIA DE LAS REGLAS FISCALES EN LA SOSTENIBILIDAD DE LA DEUDA PúBLICA TERRITORIAL: EVIDENCIA PARA COLOMBIA ENTRE 1995 Y 2010

En esta sección se presenta un modelo de datos panel que aporta evidencia empírica a propósito del efecto de las reglas fiscales cuantitativas y otras variables fiscales relevantes (tales como el esfuerzo tributario, la dependencia fiscal, las regalías, la magnitud del pasivo pensional, el tamaño de la inversión y los pasivos contingentes), en la sostenibilidad de la deuda (medida a través de la capacidad de pago) para una muestra representativa de gobernaciones y alcaldías de municipios tanto capitales como no capitales. En primer lugar, se abordará el marco teórico que sustenta el modelo, posteriormente se describirán las variables utilizadas, luego se harán aclaraciones sobre la muestra empleada y finalmente se analizarán los resultados obtenidos.

Marco teórico

En general, los gobiernos están expuestos a experimentar sesgos deficitarios. Dos son los determinantes de este fenómeno: la visión cortoplacista21 y el problema de los recursos comunes22 (interrelación del proceso democrático con los grupos de interés) (Schaechter et al., 2012; Wyplosz, 2013).

Las reglas fiscales son instrumentos que imponen restricciones presupuestales con el objetivo de corregir los incentivos al sesgo deficitario; en otras palabras, son herramientas que pueden ayudar a disminuir la presión sobre los recursos públicos y optar por su uso eficiente (Sutherland et al., 2006). Actúan imponiendo límites cuantitativos sobre agregados de deuda, balance, ingresos o gastos, así como por medio del establecimiento de procedimientos en el proceso presupuestal.

En ese sentido, la implementación de reglas fiscales puede incidir en la disciplina fiscal de los gobiernos, entendida esta como la tendencia sostenible a largo plazo y la estabilidad de corto plazo de las finanzas públicas (Schaechter et al., 2012; Wyplosz, 2013), aspecto en el cual la deuda juega un rol sustancial, comoquiera que los desbalances entre ingresos y gastos (decisiones gubernamentales) tienen un impacto directo en el financiamiento.

De todas formas, las reglas fiscales no son instrumentos perfectos. En particular, pueden ser vulnerables a la inconsistencia intertemporal. En otras palabras, ante eventos no predecibles, pueden dejar de ser operativas o bien limitar las respuestas de la política fiscal ante choques adversos (Wyplosz, 2013). Adicionalmente, pueden distraer las prioridades de gasto y generar incentivos a la contabilidad creativa e incluso a los trucos fiscales para evadir las restricciones (en el caso del nivel subnacional de gobierno) (Sutherland et al., 2006). De manera que el balance entre las reglas fiscales y los arreglos institucionales se ha convertido en un aspecto clave para conciliar el trade-off existente entre reglas estrictas para alcanzar los objetivos propuestos, así como reglas flexibles para dar respuesta ante eventos no predecibles. En ese contexto, con posterioridad a la crisis financiera de 2008, además de la adopción de nuevas reglas fiscales en varios países y el fortalecimiento de las reglas existentes, las cláusulas de escape y los consejos fiscales independientes se han convertido en aspectos fundamentales (Schaechter et al., 2012).

Para estimar la incidencia de las reglas fiscales subnacionales en la sostenibilidad de la deuda pública territorial en Colombia, se tomó como referencia un modelo de comportamiento fiscal propuesto por Braun y Llach (2010). Esta metodología trata de hacer uso del mayor número de variables explicativas relevantes para intentar predecir un resultado fiscal (causalidad en el sentido de Granger), que en este caso, por ser el objeto de interés, estará asociado directamente con la deuda de las gobernaciones y alcaldías.

En lo que respecta a la sostenibilidad de la deuda, los autores especifican dos indicadores posibles: la razón deuda frente al PIB y el tamaño de la deuda frente a los ingresos. En el contexto colombiano, la primera variable enfrenta dos inconvenientes: primero, no se puede medir dado que no existen datos sobre el PIB municipal; y segundo, una mayor razón deuda/PIB no necesariamente se traduce en un problema de sostenibilidad, pues la relación no dice nada acerca de la capacidad de respaldo del stock de deuda con activos líquidos por parte de las entidades territoriales. Por ejemplo, un departamento o municipio puede tener una deuda relativamente pequeña con respecto al producto que genera anualmente, pero gigantesca frente a su capacidad de pago efectivo (Ianchovichina et. al, 2006 citado por Braun y Llach, 2010), o bien, varias entidades pueden tener deudas con tamaño similar frente a su producto, pero diferencias estructurales en términos de los ingresos con los que cuentan para respaldarlas.

Por su parte, la relación saldo de la deuda frente a los ingresos captura la capacidad de pago de las entidades territoriales, además de que no enfrenta restricciones en términos de la disponibilidad de las cifras. Una desventaja de utilizar esta variable es que puede ser mucho más volátil que la razón deuda/PIB (Braun y Llach, 2010). Es preciso aclarar que el concepto de sostenibilidad aquí señalado se encuentra vinculado estrictamente a la capacidad de pago de la deuda de las entidades territoriales. Es decir, se captura la variación intertemporal de la capacidad de pago del stock de obligaciones financieras frente a la generación de ingresos de las gobernaciones y alcaldías, con lo cual el análisis asocia deterioros de la capacidad de pago con una menor sostenibilidad de la deuda (ya sea a través de mayor endeudamiento o caída en los ingresos), e incrementos en la capacidad de pago con mejoras en la sostenibilidad (debido a menor endeudamiento o repunte de los ingresos).

Las variables explicativas que se incluyen en el modelo deben ser capaces de brindar aproximaciones al análisis de los recursos comunes, las restricciones presupuestales y el riesgo moral, por lo que se propone un conjunto de determinantes pertenecientes a cuatro esferas: estructural, macroeconómica, política e institucional. Las variables de tipo estructural influyen en las restricciones presupuestales. En la medida en que las entidades territoriales sean más grandes, en términos de la dinámica económica o el número de habitantes de su jurisdicción, se pueden configurar incentivos para que los mandatarios tomen actitudes fiscales irresponsables, amparados en la idea de que son muy grandes, para que un nivel de gobierno superior no las rescate de surgir una dificultad importante; o contrariamente, las entidades grandes pueden asumir actitudes prudenciales en la ejecución de los recursos para conservar la reputación de su partido de gobierno (Rodden, 2001 citado por Braun y Llach, 2010).

Por su parte, los determinantes macroeconómicos van de la mano con los recursos comunes y el riesgo moral, pues abarcan los factores exógenos que pueden influir en los resultados fiscales subnacionales, tales como el crecimiento económico nacional, las tasas de interés, los precios de los commodities, entre otros. Aunque Braun y Llach (2010) sugieren incluirlas explícitamente en los modelos, en este documento se asume que son capturadas a través de variables de tipo temporal23, pues en una metodología de datos panel se pueden tener en cuenta dinámicas que afectan por igual a las entidades subnacionales, pero que cambian en el tiempo.

La esfera política captura la incidencia de factores ligados a las estructuras de poder y la toma de decisiones de política pública, por lo que se encuentran relacionados directamente con el riesgo moral entre los distintos niveles de gobierno. Así, esta esfera recoge variables como el ciclo electoral subnacional, el color del partido político, las preferencias fiscales de los gobiernos, la competencia electoral y afines. Si bien Sánchez y Zenteno (2010), para el caso aplicado a Colombia incluyen en el modelo algunas de estas variables, no son parámetros de interés y además, se asume que la mayoría de ellas son capturadas a través del ciclo político presupuestal: en la medida en que se acerca el último año de gobierno subnacional, se acelera la ejecución de la inversión, con el ánimo de culminar el mandato mostrando resultados y ganando poder electoral futuro, lo cual puede incluirse también por medio de efectos temporales, pues son fenómenos generalizados tanto en gobernaciones como alcaldías.

Entre tanto, los determinantes institucionales recogen las condiciones particulares en las cuales se desenvuelve la política fiscal subnacional, por lo que hacen referencia tanto a los comportamientos de riesgo moral, como los de recursos comunes y las restricciones presupuestarias. Esta esfera incluye la dinámica por encima de la línea (tamaño de los ingresos tributarios, dependencia fiscal, otros ingresos representativos, tamaño de la inversión, representatividad de los gastos de funcionamiento), el grado de descentralización (autonomía de endeudamiento, rentas de destinación específica, autonomía para la fijación de tasas tributarias y de gasto, historial de rescates, entre otras) y las reglas fiscales (Braun y Llach, 2010).

En el caso colombiano, las reglas fiscales han actuado por varios frentes: controles a la autonomía del endeudamiento de las entidades territoriales (Ley 358 de 1997), directrices claras para el aprovisionamiento del pasivo pensional (Ley 549 de 1999), límites cuantitativos a los gastos de funcionamiento (Ley 617 de 2000) y obligatoriedad para definir metas de balance primario (Ley 819 de 2003) (Tabla 1).

Adicionalmente, se incorpora el análisis de pasivos, tanto directos como contingentes, variables que no se encuentran incluidas en la metodología de Braun y Llach (2010), pero que, de acuerdo con el proceso de descentralización colombiano y la teoría económica, pueden influir en los resultados fiscales subnacionales y, más específicamente, en la dinámica del endeudamiento territorial. Por el lado de las obligaciones directas, se tiene en cuenta el pasivo pensional, que puede afectar el endeudamiento futuro24 cuando no se hace una adecuada reserva actuarial (Clavijo, 2002; Restrepo, 2006). Pese a que los análisis fiscales convencionales no tienen en cuenta los pasivos contingentes, los choques negativos que se derivan de los mismos pueden debilitar seriamente la estructura fiscal de los gobiernos subnacionales, por lo que resulta pertinente incluirlos en la estimación (Clavijo, 2002; Ministerio de Hacienda y Crédito Público. Dirección General de Apoyo Fiscal, 2009; Polackova, 1999).

Aclarado el marco teórico y metodológico, a continuación se especifica el modelo econométrico a estimar, así como las fuentes de información y supuestos empleados.

Modelo

Para la selección del periodo analizado, 1995-2010, se tuvieron en cuenta los siguientes criterios: en primer lugar, la disponibilidad de la información de las variables incluidas en el modelo econométrico; segundo, que se lograra capturar la dinámica de la descentralización fiscal con anterioridad a la implementación de las reglas fiscales cuantitativas; y tercero, que con posterioridad a la creación del marco de responsabilidad y disciplina fiscal aplicado a los gobiernos subnacionales no existieran cambios estructurales en el esquema de descentralización.

Cabe resaltar que el Acto Legislativo 05 de 2011 creó el Sistema General de Regalías, que contempla un sistema presupuestal distinto al que rige para los demás ingresos y gastos de las entidades territoriales y es de carácter bienal. En ese sentido, a partir de 2011, el esquema de descentralización fiscal en el país sufrió una reforma profunda en cuanto a la distribución y ejecución de los recursos derivados de regalías, la cual tiene incidencia sobre las reglas fiscales territoriales vigentes. En consecuencia, la fecha final de referencia para el modelo econométrico estimado correspondió a la vigencia 2010. Incorporar el análisis del Sistema General de Regalías sobrepasa los objetivos de este documento, máxime considerando que este no se encuentra armonizado25 con las normas de responsabilidad fiscal.

La especificación funcional del modelo econométrico propuesto es la siguiente, donde i representa la unidad de corte transversal - gobernación o alcaldía -, y t la unidad temporal anual:

| [1] |

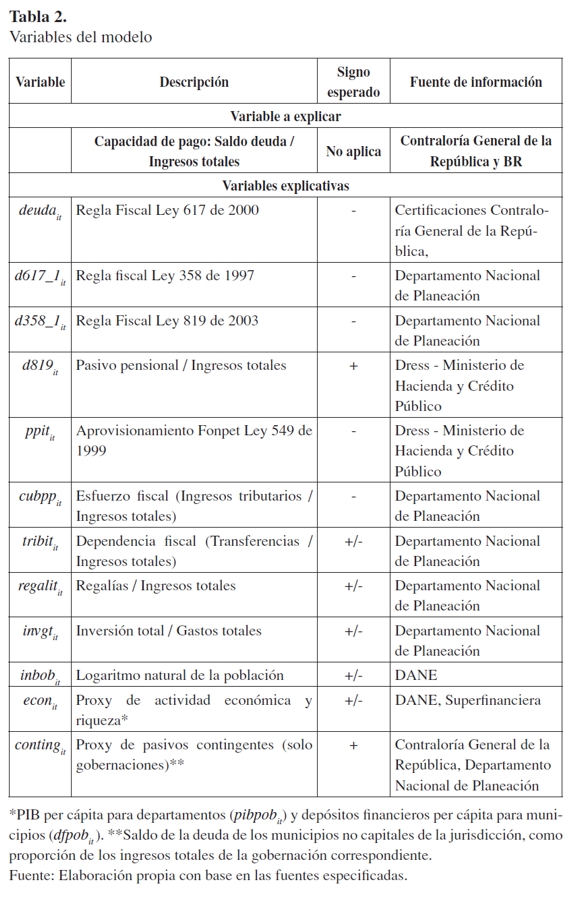

En la Tabla 2 se resumen las variables incorporadas en el modelo, los signos esperados y las fuentes de información empleadas.

Variable a explicar: deudait

Captura el saldo de la deuda (tanto interna como externa) como porcentaje de los ingresos totales de la administración central.

Esta variable representa la capacidad de pago de la deuda de las gobernaciones y alcaldías, dado que relaciona el stock de obligaciones financieras con la generación de ingresos. Algunos estudios emplean como referencia el saldo de deuda como porcentaje del PIB territorial o una proxy de este. Sin embargo, como se mencionó con anterioridad, este análisis recoge un indicativo del tamaño de la deuda, mas no de la capacidad financiera del ente subnacional para responder por el stock de endeudamiento a su cargo. En este trabajo se toma un concepto de sostenibilidad vinculado estrictamente a la capacidad de pago de la deuda de las entidades territoriales: esto es, se asocian las disminuciones en la relación deuda/ingresos con una mayor sostenibilidad e incrementos en la relación deuda/ingresos con deterioros en la sostenibilidad.

No se toma como referencia el concepto de sostenibilidad de la deuda en función de su estabilidad intertemporal ni de su vulnerabilidad, pues el objetivo no es el de dar recomendaciones de políticas en términos de los ajustes fiscales requeridos por parte de las entidades territoriales. En ese orden de ideas, una menor relación deuda/ingresos significa, o bien que la entidad cuenta con mayores ingresos para responder por las obligaciones financieras, así como para mantener su estructura de gastos, o bien que su menor nivel de deuda reduce los riesgos fiscales futuros. En caso contrario, un deterioro de la capacidad de pago (mayor relación deuda/ingresos) implica mayores riesgos fiscales dada la caída en ingresos o su más alto endeudamiento.

Variables explicativas:

1. d617_1it - Regla fiscal Ley 617 de 2000

Variable dicotómica que toma el valor de 1 cuando la administración central cumple con el límite de gastos de funcionamiento (GF) con respecto a los ingresos corrientes de libre destinación (ICLD), contemplado en la Ley 617 de 200026, y 0 cuando la relación mencionada supera el máximo permitido27. Se espera que, en la medida que las entidades territoriales cumplan con esta regla fiscal, racionalicen el gasto de funcionamiento generando espacios para financiar parte de la inversión con recursos propios, con lo cual no se ejercerían presiones adicionales sobre el saldo de la deuda. Cuando incumplen con los límites, las entidades territoriales deben adelantar un programa de saneamiento fiscal tendiente a lograr los porcentajes autorizados. Si no se llevan a cabo este tipo de mecanismos y se incumplen los porcentajes máximos de GF/ICLD, la Ley prohíbe nuevo endeudamiento de la entidad.

2. d358_1i - Regla fiscal Ley 358 de 1997

Variable dummy que toma el valor de 1 cuando se cumple con el indicador de solvencia de la deuda, contemplado en la Ley 358 de 1997, y 0 en cualquier otro caso. De acuerdo con el artículo 2.° de citada Ley, se presume que existe capacidad de pago cuando los intereses de la deuda no superan el 40% del ahorro operacional28. Si la entidad territorial se ajusta al indicador de solvencia, se encuentra en instancia autónoma de endeudamiento, dado que una vez asumidos los gastos requeridos para garantizar su normal operación administrativa, cuenta con el ahorro corriente suficiente para cubrir tanto los intereses de deuda adquirida previamente como para financiar algunos gastos no recurrentes de inversión. En ese sentido, un incremento de la deuda para atender nuevas inversiones estratégicas no pondría en riesgo las finanzas de la entidad territorial. En otras palabras, dado que cuenta con liquidez, las nuevas operaciones de crédito no atentan contra la sostenibilidad de su deuda (capacidad de pago). En el caso contrario, si una entidad estuviera canalizando gran parte de su ahorro corriente para atender los intereses derivados de sus obligaciones financieras, es probable que la contratación de nueva deuda implique serios riesgos fiscales para la misma, conduciéndola a círculos viciosos de endeudamiento.

3. d819it - Regla fiscal Ley 819 de 2003

Variable dicotómica que toma el valor de 1 cuando la entidad territorial genera superávit primario al cierre de cada vigencia, y 0 en cualquier otro caso29. De acuerdo con la teoría sobre la restricción presupuestaria intertemporal del sector público, la consecución de superávit primario30 es una condición necesaria31 para garantizar la sostenibilidad de la deuda o, por lo menos, para su estabilización en el tiempo (Blanchard, 2000; Lozano, Ramírez, y Guarín, 2007; Lozano y Cabrera, 2009). Por definición, si una vez causado el servicio de la deuda (intereses), los ingresos son mayores a los gastos, el stock de deuda disminuye. Contrariamente, incurrir en déficit primario significa que la entidad debe obtener deuda para atender todos sus compromisos presupuestales.

4. ppitit - Pasivo pensional

Tamaño del pasivo pensional respecto a los ingresos totales de las entidades territoriales. A mayor pasivo pensional, se genera una presión de gastos futuros y, por ende, de endeudamiento32. Este tipo de pasivos directos explícitos normalmente no se tienen en cuenta en los análisis de sostenibilidad fiscal, pese a que históricamente han sido en buena medida determinantes de crisis territoriales (Restrepo, 2006).

5. cubppit - Aprovisionamiento Fonpet, Ley 549 de 1999

Captura en el marco de la Ley 549 de 1999 el porcentaje de cubrimiento en el Fonpet del pasivo pensional de la entidad territorial33. Esta regla fiscal establece los lineamientos para que las entidades territoriales cubran su pasivo pensional en un término no mayor a 30 años. En la medida en que la relación aportes Fonpet respecto al pasivo pensional sea mayor, se espera una reducción en la presión de deuda, pues al estar las obligaciones pensionales cubiertas y aprovisionadas, en el momento en que se hacen explícitas (ya sea por vejez, invalidez o muerte), la entidad territorial no se vería en la necesidad de recurrir a ningún tipo de endeudamiento para mantener el ritmo de inversión. Cuando el pasivo pensional está descubierto y no aprovisionado, es probable que, en el momento en que las obligaciones se hacen explícitas, la entidad no cuente con margen de maniobra suficiente derivado de su ahorro, por lo que para no sacrificar sus proyectos de inversión, acudiría al mercado financiero. En ese sentido, el no cumplimiento del cubrimiento pensional implica serios riesgos fiscales para las entidades territoriales dado que podría llevar a incrementos insostenibles del endeudamiento futuro.

6. tribitit - Ingresos tributarios

Tamaño de los ingresos tributarios con respecto a los ingresos totales de las gobernaciones y alcaldías. Captura la incidencia del esfuerzo fiscal de gobernaciones o alcaldías para la generación de recursos propios. A mayor recaudo tributario, se espera un incremento del ahorro en la entidad territorial, por lo que los planes de inversión no requieren obligatoriamente de apalancamiento financiero pues existe un margen de liquidez. Cuando los ingresos por concepto de impuestos territoriales disminuyen, el ahorro cae y los planes de inversión pueden ocasionar aumentos sucesivos del stock de la deuda (Rodden, 2002 citado por Braun y Llach, 2010).

7. transfitit - Dependencia fiscal

Participación de las transferencias del gobierno central en los ingresos totales de las entidades territoriales. En la medida en que el monto de las transferencias se hace más representativo, es probable que el manejo fiscal subnacional no sea prudente (problema de los recursos comunes), pues los gobiernos subnacionales no sentirían la misma responsabilidad cuando la mayor parte de los ingresos que financian sus actividades de inversión no son producto de su esfuerzo, sino de legislaciones presupuestales ya establecidas, por lo que podrían utilizarlos de manera ineficiente. Además, esta situación puede conducir a la conformación de unos incentivos "perversos" que motiven a las entidades territoriales a incrementar su saldo de deuda de manera insostenible (restricción presupuestaria territorial débil), a razón de que el Sector Central es el último garante de este tipo de obligaciones (Braun y Llach, 2010; Sutherland et al., 2006). Por otra parte, si la entidad territorial es prudente desde el punto de vista fiscal, un incremento de la representatividad de las transferencias puede significar menores presiones de deuda, dado que la mayor parte de inversión se realiza con recursos provenientes de transferencias intergubernamentales (Sistema General de Participaciones).

8. regalitit - Regalías

Tamaño de las regalías directas frente a los ingresos totales. Tal como lo contempla la regulación34 (Ley 141 de 1994 y Ley 756 de 2002), la mayor parte de los recursos por concepto de regalías directas debe dirigirse a la financiación de proyectos de inversión prioritarios contemplados en los planes de desarrollo correspondientes. Así las cosas, un aumento de su tamaño, céteris p'qribus, representa para las entidades territoriales mayores ingresos de capital para sustentar proyectos de inversión sin necesidad de recurrir al mercado financiero. De existir fenómenos como la captura de rentas territoriales - flypaper effect - o como el uso ineficiente de los recursos, la relación puede ser contraria.

9. invgtit- Inversión total

Variable que captura el tamaño de la inversión respecto a los gastos totales de la gobernación o alcaldía. La generación de déficit de capital implica que, en ausencia de ahorro corriente, un aumento de la inversión requiere obligatoriamente de endeudamiento para poder financiarse. Sin embargo, cuando la inversión se sustenta en proyectos estratégicos (productivos), el endeudamiento futuro puede verse reducido mediante la generación de círculos virtuosos de crecimiento económico, bienestar social y mayor potencial tributario (Ministerio de Hacienda y Crédito Público. Dirección General de Apoyo Fiscal, 2011).

10. inbobit - Población

Logaritmo natural de la población del departamento o municipio. El efecto sobre la sostenibilidad fiscal puede ser ambiguo. Por un parte, otorga una señal del potencial económico y tributario de las entidades territoriales, pero también refleja las necesidades de inversión que pueden conducir a aumentos del stock de obligaciones financieras. Adicionalmente, desde un análisis estructural (hipótesis too big to fail), entidades con un número elevado de habitantes pueden adoptar actitudes fiscales irresponsables, pues la probabilidad de salvataje ante dificultades financieras puede ser más alta, o contrariamente, dada su importancia, pueden tomar actitudes fiscales prudenciales para conservar la reputación de su partido político (Rodden, 2001 citado por Braun y Llach, 2010).

11. econit - Actividad económica

Para departamentos, se captura la actividad económica a través del PIB per cápita departamental (pibpobit). Para municipios, se toma una proxy del PIB municipal a través de los saldos de depósitos financieros per cápita (dfpobit). Según los estudios de Galvis (2002) y Bonet y Meisel (1999), se ha encontrado un alto coeficiente de correlación entre del PIB per cápita y los depósitos bancarios per cápita. Normalmente, dada la disponibilidad de información, los estudios utilizan como proxy de la actividad económica en los municipios los ingresos tributarios per cápita; sin embargo, estos pueden verse sesgados por factores como la evasión, además de que en el modelo especificado ya están siendo capturados a través del indicador de esfuerzo fiscal. La actividad económica regional guarda relación con el potencial recaudatorio de las gobernaciones y alcaldías respectivamente, y en consecuencia, de su esfuerzo o pereza fiscal para la consecución de ingresos propios, máxime considerando que algunas bases gravables de tributos del orden subnacional son sensibles al ciclo económico. Además, otorga una señal acerca del grado de riqueza o pobreza de la población, y en consecuencia, de los diversos requerimientos en términos de la provisión de bienes y servicios de carácter meritorio. Con todo, un incremento del producto o de los saldos financieros per cápita puede reducir presiones sobre la deuda de las entidades territoriales. Sin embargo, desde un análisis estructural, el efecto sobre la deuda puede ser ambiguo, dada la hipótesis too big to fail, mencionada con anterioridad.

12. contingit - Pasivos contingentes

Los análisis tradicionales sobre la sostenibilidad de las finanzas públicas no contemplan estimaciones sobre pasivos contingentes35. Sin embargo, la literatura expone que no necesariamente unas finanzas sanas se pueden traducir en la sostenibilidad de la deuda, pues eventos inesperados pueden deteriorar drásticamente el margen de maniobra de las entidades del orden subnacional (Clavijo, 2002; Polackova, 1999; Wyplosz, 2013).

Se incluye para el análisis de las gobernaciones una proxy de los pasivos contingentes derivados de eventos de riesgo ambiental y de garantías crediticias: para cada gobernación, se toma el tamaño de la deuda de los municipios no capitales correspondientes a su jurisdicción como proporción de sus ingresos totales.

Antes de realizar la estimación del modelo econométrico, resulta pertinente aclarar los criterios de selección de la muestra de gobernaciones y alcaldías.

Aclaraciones sobre la muestra empleada

Para el modelo especificado, se tiene en cuenta una muestra representativa de gobernaciones y de alcaldías de municipios, tanto capitales como no capitales. Los criterios de selección del grupo de entidades, que incluyeron tanto filtros de completitud como de calidad, fueron los siguientes:

- Se excluyeron municipios creados con posterioridad al año 1995 (para contar con las mismas unidades de corte transversal en el periodo de análisis).

- Solo se tuvieron en cuenta alcaldías y gobernaciones con información presupuestal completa.

- No se consideraron los municipios sin información sobre depósitos financieros.

- Se descartaron entidades con reportes presupuestales probablemente inconsistentes36.

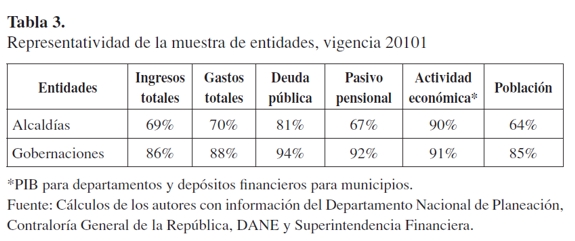

Con base en lo anterior, se obtuvo una muestra de 26 gobernaciones37 y 440 alcaldías38 representativas en términos de ingresos, gastos y otras variables relevantes (Tabla 3).

Estimación y resultados obtenidos

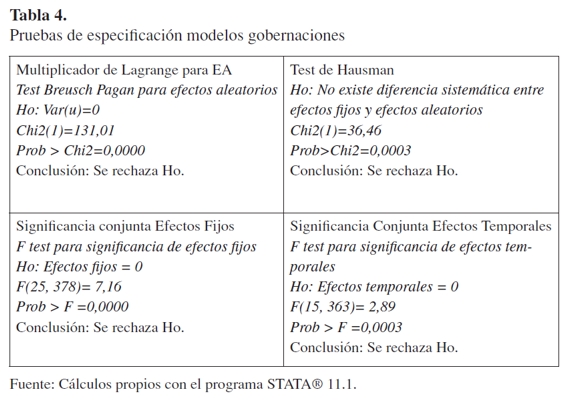

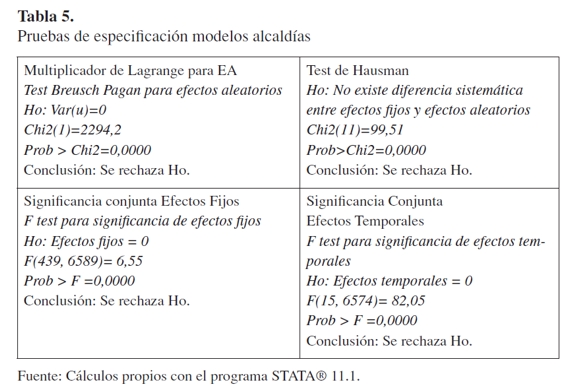

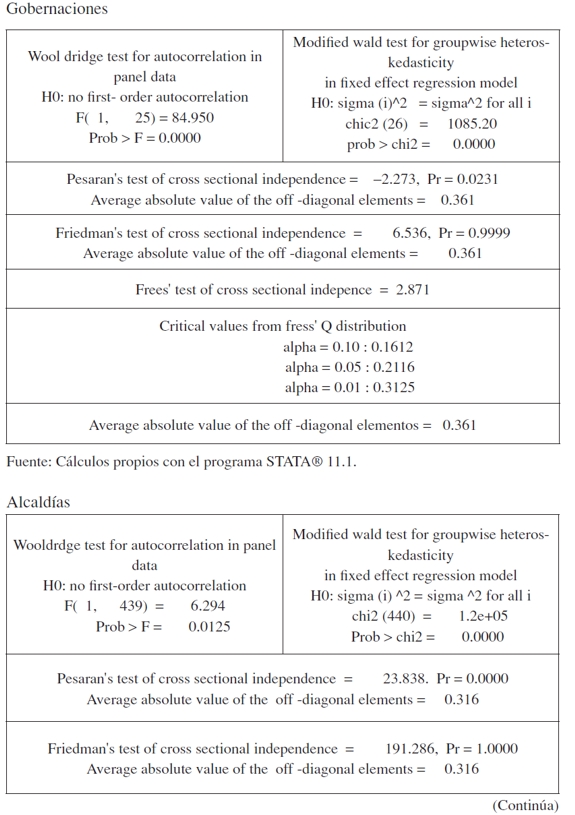

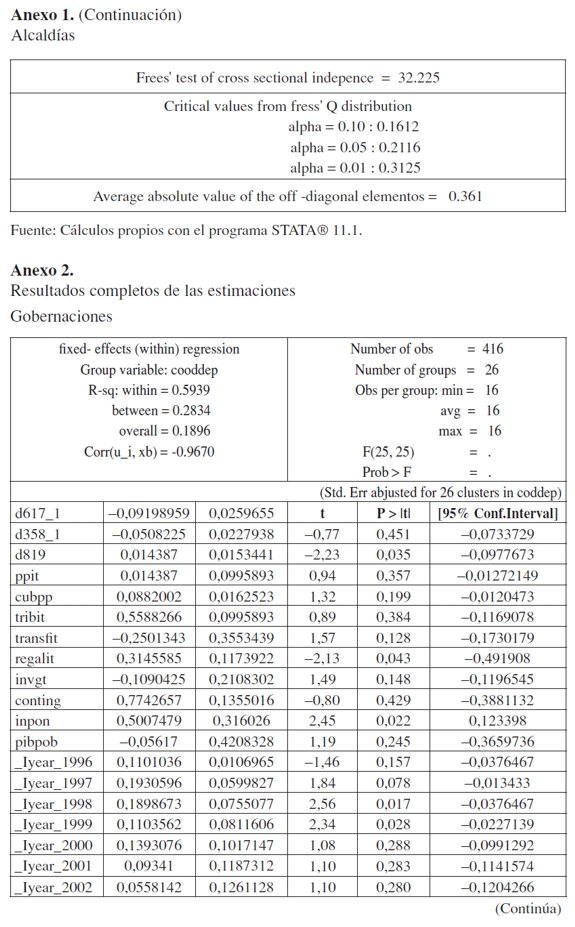

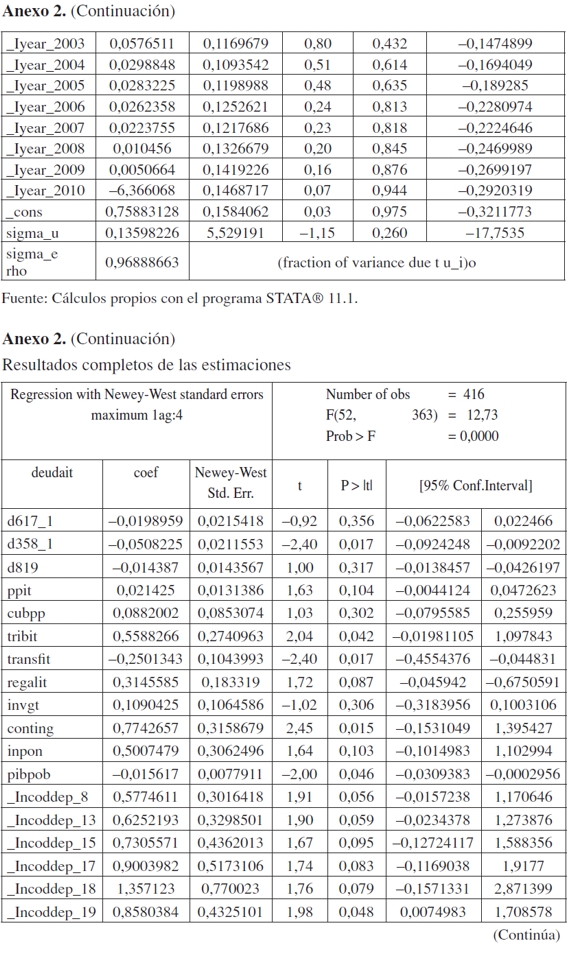

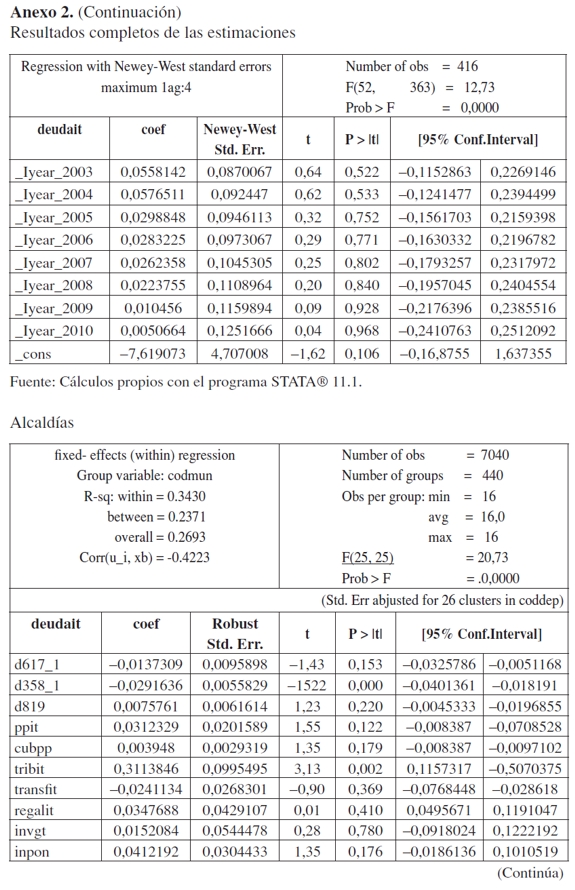

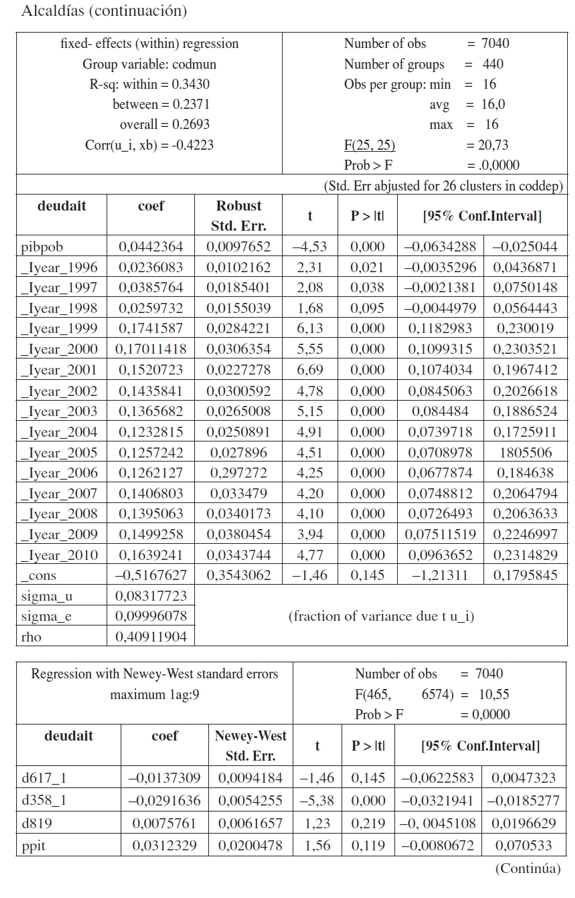

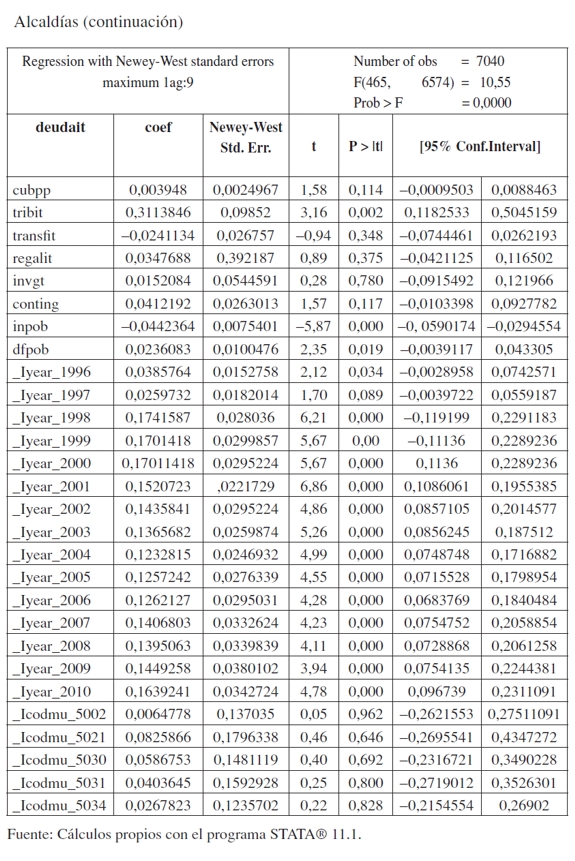

Inicialmente, a través de la prueba de multiplicador de Lagrange para Efectos Aleatorios (EA), se encontró que para un nivel de significancia del 5% se rechaza la hipótesis nula de que la varianza de la heterogeneidad no observada es igual a cero (Tablas 4 y 5), por lo que se prefiere EA, pues la estimación por mínimos cuadrados ordinarios agrupados resultaría no consistente por el problema de variables omitidas. Posteriormente, para verificar si existe o no correlación entre los efectos no observados y las variables explicativas incorporadas en la estimación, se realizó el Test de Hausman, que para un nivel de significancia del 5% rechaza la hipótesis nula de que no existe una diferencia sistemática entre Efectos Fijos (EF) y EA (Tablas 4b, 4c y 5b, 5c), por lo que se prefiere EF, pues una estimación por EA resultaría sesgada y violaría el supuesto de exogeneidad estricta39. Adicionalmente, dadas las pruebas estadísticas de significancia conjunta (Tablas 4d y 5d), se incluyeron en las estimaciones efectos de tipo temporal, que aunque cambian en el tiempo, afectan por igual a las distintas unidades de corte transversal (Durán, 2009; Wooldridge, 2002; 2006).

De esta forma, para una muestra conformada por 26 gobernaciones y un grupo de 440 alcaldías para el periodo comprendido entre 1995 y 2010, se encontró evidencia estadística para realizar la estimación a través de la metodología denominada efectos fijos (transformación within), incluyendo efectos temporales.

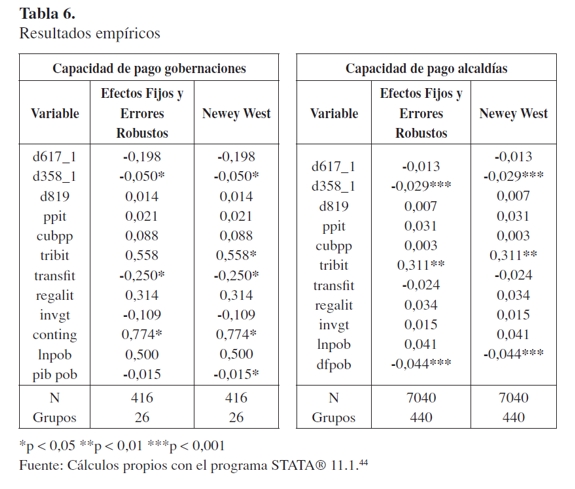

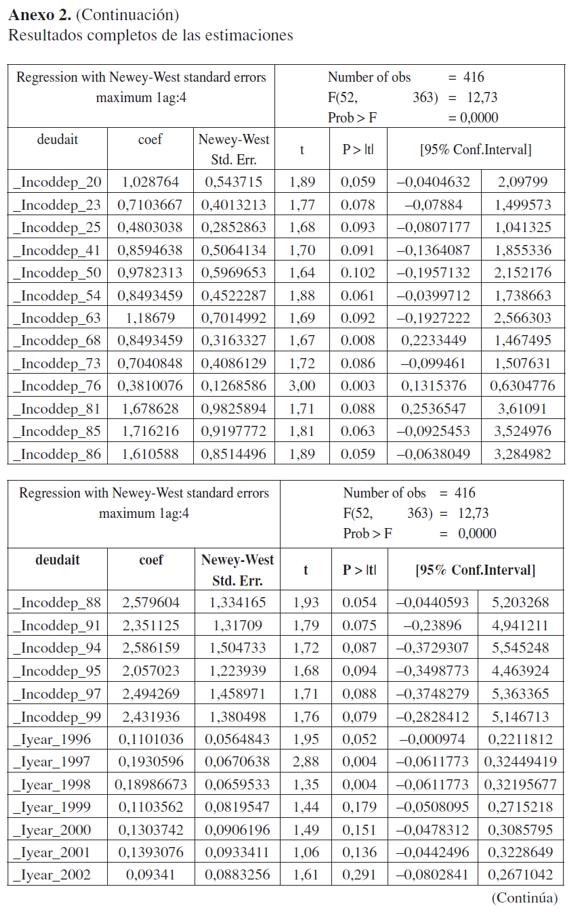

Aclarado lo anterior y una vez hechos los ajustes necesarios para corregir los modelos, tanto de gobernaciones como alcaldías, dada la presencia de heterocedasticidad y autocorrelación de los residuales (Anexo 1), se estimaron dos modelos finales, ambos válidos para datos de panel cortos (con N > T): uno bajo la metodología de efectos fijos y errores robustos (Huber - White Sandwich)40; y otro bajo la estimación Newey West41 (Baum, 2006; Wooldridge, 2002). Los resultados de ambos modelos son similares, y las conclusiones entre los dos niveles de gobierno no difieren sustancialmente (Tabla 6).

En términos de las reglas fiscales, solo el indicador de solvencia contenido en la Ley 358 de 1997 tiene un efecto negativo y estadísticamente significativo sobre la razón deuda / ingresos totales, tanto para gobernaciones como alcaldías (es decir, positivo frente a la capacidad de pago), situación que evidencia que los límites cuantitativos directamente relacionados con la adquisición y permanencia de la deuda han tenido los resultados esperados en el contexto de la descentralización colombiana. Adicionalmente, el esfuerzo fiscal de las entidades territoriales (tamaño de los ingresos tributarios respecto a los ingresos totales) influye negativamente en la capacidad de pago de la deuda42. Varios factores pueden explicar este resultado: por una parte, en el esquema de descentralización colombiano los avances en materia de ingresos propios han sido conservadores4344.

Además, las entidades territoriales tienen potestades para determinar destinaciones específicas de estos recursos, lo que genera inflexibilidades presupuestales (Echeverry, Navas, y Clavijo, 2009). Por otra, es probable que las entidades no utilicen su capacidad de generación de ingresos para financiar proyectos de inversión sin necesidad de recurrir al endeudamiento, sino como variable para demostrar mayor liquidez en el mercado financiero y, en consecuencia, poder incrementar su deuda.

Por otra parte, la dependencia fiscal, medida a través del tamaño de las transferencias respecto a los ingresos totales de las entidades territoriales, tiene un efecto positivo sobre la capacidad de pago: sin embargo, este resultado es significativo solo para gobernaciones45. Esto significa que no existe evidencia empírica que refleje la "tragedia de los comunes" en el esquema de transferencias intergubernamentales en Colombia: el mayor monto de transferencias a los gobiernos subnacionales no conduce a políticas fiscales irresponsables. Estos recursos (Sistema General de Participaciones) tienen destinaciones específicas y son altamente vigilados por el sector central, ya sea por la Contraloría General de la República, o desde 2008, a través del Decreto Ley 028 de 2008, directamente por los Ministerios sectoriales y el Ministerio de Hacienda y Crédito Público, con las labores de monitoreo, seguimiento y control, lo que refleja la importancia de los arreglos institucionales (Wyplosz, 2013).

Por otra parte, la actividad económica incide positivamente en la sostenibilidad de la deuda de las entidades territoriales46: a mayor PIB per cápita en los departamentos o saldos financieros per cápita en los municipios, menor es el saldo de la deuda frente a los ingresos totales. Finalmente, para gobernaciones, la proxy de los pasivos contingentes influye negativamente sobre la sostenibilidad de la deuda, es decir, este tipo de pasivos efectivamente ejercen una presión sobre el financiamiento, por lo que las entidades deben respaldar aquellos que tengan una probabilidad cercana a convertirse en un pasivo cierto, pues de otra forma se atentaría contra la estabilidad de sus finanzas (Tabla 6).

A diferencia de los resultados encontrados por Sánchez y Zenteno (2010), pese a que la Ley 617 de 2000 arroja el signo esperado, su efecto sobre la capacidad de pago de las entidades territoriales no es significativo. De esto puede inferirse que, si bien esta regla fiscal limitó el margen de maniobra sobre los gastos de funcionamiento, su efecto no estuvo asociado a reducciones en el saldo de la deuda. Por tanto, es probable que buena parte de los gastos de funcionamiento de las administraciones centrales territoriales se haya ejecutado a través de los componentes propios de inversión47 o por medio de sus entidades descentralizadas, garantizando el cumplimiento del indicador, pero sin generar ahorros para financiar proyectos de inversión; hipótesis en línea con los planteamientos de Sutherland et al. (2006) acerca de la susceptibilidad de las reglas fiscales subnacionales a los "trucos" presupuestales.

Adicionalmente, la Ley 819 de 2003 y la generación de superávits primarios no muestra un efecto significativo sobre la sostenibilidad de la deuda de las alcaldías y gobernaciones, además de que su signo es contrario al esperado. Esto significa que no existe consistencia intertemporal en términos de los resultados primarios de las entidades territoriales, pues los superávits primarios que se generan no compensan los déficits primarios obtenidos previamente, razón por la cual la capacidad de pago se ve afectada. La no efectividad de esta regla fiscal sobre la capacidad de pago de los gobiernos subnacionales puede deberse a que es demasiado flexible (se puede evadir con facilidad) y es poco vigilada (carece de arreglos específicos concretos) (Wyplosz, 2013).

Finalmente, el cubrimiento del pasivo pensional en los términos de la Ley 549 de 1999 no evidencia resultados estadísticamente significativos. No obstante, llama la atención su signo tanto para gobernaciones como alcaldías, pues es contrario al esperado (Tabla 6). De ello puede inferirse que el cubrimiento del pasivo pensional no ha tenido los efectos deseados, probablemente porque su tasa de crecimiento ha sido muy lenta o porque las entidades territoriales no cumplen con las disposiciones legales; sin embargo, para corroborar esta afirmación se requiere de un estudio específico sobre la materia.

Los efectos fijos capturan, a través de variables dummy por cada sección cruzada, condiciones particulares de las entidades territoriales que no cambian en el tiempo y se correlacionan con las variables explicativas, por lo que inciden sobre la sostenibilidad de la deuda. En ese sentido, estos parámetros recogen la influencia de la habilidad administrativa de las gobernaciones y alcaldías, su capacidad técnica, los efectos de la rendición de cuentas, la transparencia, la calidad en la ejecución de las políticas públicas, entre otras variables no observadas. Por ejemplo, en departamentos o municipios donde la rendición de cuentas se realiza periódicamente y la sociedad ejerce un rol activo sobre ella, puede ocurrir que las autoridades territoriales adopten posiciones fiscales prudenciales, lo que conllevaría a que la inversión se ejecute en un marco de responsabilidad y, por tanto, el incremento de la deuda se haga en función de la sostenibilidad. Cuando la clase política se encuentra dominada por grupos poderosos de las jurisdicciones respectivas, es probable que los fenómenos de corrupción se mantengan en el tiempo, lo que afecta las decisiones de política fiscal y lleva a que las autoridades manejen la deuda de manera irresponsable. Este tipo de parámetros, que son la motivación de la metodología de efectos fijos, juegan un rol sustancial para el análisis en el modelo estimado: la mayor proporción de los errores de la regresión, así como buena parte de su varianza están explicados por la heterogeneidad no observada (Anexo).

Por su parte, los efectos temporales tienen en cuenta las condiciones macroeconómicas que afectan por igual a las entidades territoriales y que cambian en el tiempo. En este caso, capturan factores como el PIB nacional, el tipo de cambio, las tasas de interés, entre otros. Adicionalmente, recogen buena parte de la esfera política desarrollada en la metodología de Braun y Llach (2010), pues incorporan en la estimación la evolución temporal del stock de deuda, que está fuertemente vinculada al ciclo político presupuestal. Esto es, en la medida que se acerca el fin de periodo de los mandatarios territoriales, la ejecución de la inversión tiende a acelerarse (para que las preferencias electorales se mantengan en el futuro), así como el endeudamiento. De esta forma, a diferencia de Sánchez y Zenteno (2010), si bien no se explicitaron variables de tipo político en la estimación, estas fueron capturadas a través de las variables dummy para cada uno de los años de análisis que, como se mencionó, resultaron estadísticamente significativas.

CONCLUSIONES

De acuerdo con la propuesta metodológica de Braun y Llach (2010), se estimó un modelo de comportamiento fiscal adaptado al caso colombiano, incorporando además un análisis sobre el pasivo pensional, su cubrimiento y una proxy de los pasivos contingentes para las gobernaciones. En concreto, para una muestra conformada por 26 gobernaciones y 440 alcaldías, se estimó un modelo de datos panel con efectos fijos, que capturó la incidencia de las reglas fiscales y otras variables fiscales relevantes en la sostenibilidad de la deuda medida a través de la capacidad de pago.

Los resultados empíricos muestran que solo el indicador de solvencia de la Ley 358 de 1997 influye de manera positiva en la capacidad de pago de las entidades territoriales. Las leyes 617 de 2000, 819 de 2003 y 549 de 1999 no fueron estadísticamente significativas. Adicionalmente, se encontró que el esfuerzo para la consecución de ingresos propios de las entidades territoriales influye negativamente en la sostenibilidad de la deuda de las gobernaciones y alcaldías. Varios factores pueden explicar este resultado: el conservador avance de ingresos propios en el proceso de descentralización colombiano, inflexibilidades presupuestales derivadas de la imposición de destinaciones específicas sobre dichos recursos, o bien porque los esfuerzos de generación de ingresos se emplean no como sustitutos de deuda, sino como variables para demostrar mayor liquidez en el sistema financiero.

Para las gobernaciones, se encontró que la dependencia fiscal, medida como el porcentaje de las transferencias frente a los ingresos totales, influye positivamente en la capacidad de pago, mientras que para alcaldías el resultado no fue estadísticamente significativo. Por lo tanto, no existe evidencia estadística que respalde la hipótesis de la tragedia de los comunes en el esquema de transferencias intergubernamentales en Colombia.

Por otra parte, se encontró que la actividad económica de las jurisdicciones departamentales y municipales incide positivamente en la capacidad de pago de las administraciones centrales correspondientes, por lo que la hipótesis too big to fail, que puede conducir a que los mandatarios asuman políticas fiscales irresponsables, no aplica para el contexto colombiano. La proxy de los pasivos contingentes para el modelo de gobernaciones mostró resultados estadísticamente significativos y positivamente correlacionados con el tamaño de la deuda frente a los ingresos totales, por lo que es importante que, pese a no estar incluidos en los análisis fiscales convencionales, el país avance hacia una política de reconocimiento de montos y probabilidades de cumplimiento de los pasivos condicionados, pues estos pueden afectar seriamente la estabilidad de las finanzas públicas territoriales.

Finalmente, tanto los efectos fijos como los temporales resultaron estadísticamente significativos y relevantes en el análisis. Los primeros capturan efectos particulares a cada gobernación o alcaldía que no cambian en el tiempo, como la rendición de cuentas, la habilidad administrativa, la transparencia, la calidad en la ejecución de las políticas, entre otros, que influyen en las variables explicativas contempladas en el modelo. Por otra parte, los efectos temporales recogen aquellos efectos que cambian en el tiempo y que afectan por igual a todas las entidades territoriales; en particular, el ciclo político presupuestal, según el cual la inversión se acelera durante el último año de gobierno de los mandatarios territoriales ejerciendo una presión estacional sobre el endeudamiento.

ANEXO

Anexo 1.

Pruebas de verificación de supuestos

NOTAS AL PIE

1 De acuerdo con la metodología de financiamiento (por debajo de la línea).

2 En 2011 se creó el Sistema General de Regalías, lo que implicó un cambio estructural en el esquema de descentralización fiscal colombiano. Desde su creación hasta febrero de 2015, este sistema no se encuentra plenamente armonizado con las normas de responsabilidad fiscal subnacional.

3 Excepto el caso de Turquía, todos con reglas fiscales implementadas.

4 En este caso, reglas fiscales subnacionales.

5 Para el caso, subnacional.

6 En este documento también se encuentra evidencia empírica para una muestra de países avanzados y emergentes.

7 Medida relacionada directamente con la sostenibilidad de la deuda.

8 Pese a considerar la limitación de este método, pues la variable dummy puede capturar la irregularidad en la serie de tiempo de balance primario y no el efecto de la LRF.

9 Medido a través de superávit primario / ingreso total, ahorro corriente / ingreso corriente y saldo deuda / ingreso corriente.

10 Un mejor desempeño fiscal aumenta la probabilidad de cumplimiento de la Ley 617 de 2000. Este análisis es cierto cuando el desempeño se mide a través del superávit primario o el ahorro corriente, pero no cuando se mide con la capacidad de pago de la deuda.

11 Ingresos tributarios municipales excepto industria y comercio y predial.

12 Significativo para gobernaciones.

13 Significativo para alcaldías.

14 Un resumen de estas reglas fiscales puede apreciarse en la sección 3 (Tabla 1).

15 Con información del Departamento Nacional de Planeación.

16 Tienden a ser inferiores que el agregado de ingresos corrientes dadas las rentas con destinación específica legal o derivadas ordenanzas departamentales y acuerdos municipales.

17 PIB nominal base 2005, dada la extrapolación de la serie empleando las tasas de crecimiento del PIB nominal base 2000.

18 Por encima de la línea.

19 En esta vigencia, los ingresos y gastos totales de las gobernaciones y alcaldías representaron el 8,2% y 9,3% del PIB respectivamente.

20 Total aportes al Fonpet respecto al cálculo actuarial del pasivo pensional.

21 Tendencia a desplazar la carga de la indisciplina fiscal a fututos gobiernos o generaciones.

22 Este elemento es más sensible en el nivel subnacional de gobierno, dada la puja por los recursos provenientes de transferencias intergubernamentales.

23 En todo caso, se realizan las pruebas estadísticas correspondientes para verificar su significancia.

24 Bajo el supuesto de que se mantenga el ritmo de inversión en la entidad.

25 Desde su creación hasta febrero de 2015.

26 Ingresos corrientes, excluidas las rentas de destinación específica.

27 Se contempla el periodo de transición contemplado en la norma. Para el periodo comprendido entre 1995 y 2000, se proyectan las variables con base en los siguientes supuestos: a) límite legal idéntico que el correspondiente a la vigencia 2001; b) variaciones interanuales de los GF atados a la inflación causada anual, y c) variación de los ICLD en función del crecimiento del PIB nominal.

28 Es preciso aclarar que la Ley 358 de 1997 contempla un indicador adicional -de sostenibilidad-,calculado como la proporción del stock de la deuda con respecto a los ingresos corrientes. Sin embargo, no es posible incluir una variable dummy adicional para esta relación, pues se violaría el supuesto de exogeneidad estricta en el modelo de datos panel.

29 Artículo 2.° de la Ley 819 de 2003 (meta de superávit primario para departamentos y municipios de categorías especial, 1 y 2 para cada vigencia, con el fin de garantizar la sostenibilidad de su deuda). Se asume que esta regla también se aplica para las demás categorías presupuestales, considerando que las metas de balance primario hacen parte integral del Marco Fiscal de Mediano Plazo de cada entidad. Existen diversas interpretaciones sobre el artículo mencionado, pues el establecimiento de una meta no necesariamente implica una acción de carácter obligatorio por parte de la entidad territorial.

30 Superávit fiscal, excluidos los intereses de deuda pública.

31 No es suficiente, dado que efectos no previsibles pueden incrementar el saldo de la deuda.

32 Bajo el supuesto de que se mantenga el ritmo de inversión del gobierno subnacional.

33 De 1995 a 1998 se asume que el fondeo fue cero.

34 Previo a la creación del Sistema General de Regalías.

35 De acuerdo con el artículo 3.° de la Ley 819 de 2003, se reconocen explícitamente tres tipos de pasivos contingentes: a) los relativos a operaciones de crédito público; b) los derivados de sentencias y conciliaciones, y c) los relacionados con contratos administrativos.

36 Las cuentas agregadas debían coincidir con la suma de su detalle (subcuentas). Por citar un ejemplo, la cuenta gastos de funcionamiento debía coincidir exactamente con la suma de las subcuentas pago de personal, gastos generales y transferencias corrientes.

37 Frente a un total de 32 gobernaciones.

38 Frente a un total de 1.101 alcaldías en 2010.

39 Dado que las variables explicativas tendrían correlación con el error idiosincrático (pues la heterogeneidad no observada se incluiría en él).

40 Para una estructura de datos panel corto, los errores robustos permiten corregir la heterocedasticidad y cualquier tipo de correlación de los residuales. El estimador de efectos fijos con errores robustos bajo la especificación de Huber y White, y clusters por entidad, permite obtener una matriz de varianzas y covarianzas consistente.

41 En presencia de heterocedasticidad y autocorrelación, el estimador Newey-West arroja una matriz de varianzas y covarianzas consistente. Aunque es similar a la especificación Huber-White con clusters, usa un estimador distinto para.  En vez de especificar una variable cluster, se especifica un número máximo de orden de autocorrelación (rezago), y productos cruzados ponderados de los residuales. Para el orden de los rezagos se utilizó la siguiente rule of thumb:

En vez de especificar una variable cluster, se especifica un número máximo de orden de autocorrelación (rezago), y productos cruzados ponderados de los residuales. Para el orden de los rezagos se utilizó la siguiente rule of thumb:  .

.

42 Ver hecho estilizado n.° 1, en la segunda sección de este documento.

43 Para Sánchez y Zenteno (2010), el signo obtenido fue idéntico, pero significativo solo para alcaldías.

44 Sánchez y Zenteno (2010) no encuentran un efecto estadísticamente significativo.

45 Sánchez y Zenteno (2010) no encuentran un efecto estadísticamente significativo.

46 órdenes de prestación de servicios.

47 Su comprobación desborda los objetivos de este documento.

REFERENCIAS

[1] Baum, C. F. (2006). An Introduction to Modern Econometrics Using Stata. Texas: Stata Press.

[2] Blanchard, O. (2000). Macroeconomía. Madrid: Pearson Educación.

[3] Bonet, J., & Meisel, A. (1999). La convergencia regional de Colombia: una visión de largo plazo, 1926-1995. Banco de la República. Documentos de Trabajo sobre Economía Regional.

[4] Braun, M., & Gadano, N. (2007). ¿Para qué sirven las reglas fiscales? Un análisis crítico de la experiencia argentina. Revista de la Cepal, 91, 53-65.

[5] Braun, M., & Llach, L. (2010). Descentralización y sostenibilidad fiscal subnacional - una propuesta metodológica para establecer y evaluar resultados. Washington, D.C.: Banco Interamericano de Desarrollo.

[6] Cáceres, C., Corbacho, A., & Medina, L. (2010, November). Structural breaks in fiscal performance: Did Fiscal Responsibility Laws have anything to do with them? International Monetary Fund Working Paper.

[7] Clavijo, S. (2002). Deuda pública cierta y contingente. El caso de Colombia. Borradores de Economía, 205.

[8] Contraloría Delegada para la Gestión Pública e Instituciones Financieras. (2008). Política de saneamiento fiscal y financiero de los entes territoriales. Bogotá: Contraloría General de la República.

[9] Contraloría Delegada para la Gestión Pública e Instituciones Financieras. (2010). Evolución y perspectivas de las reservas pensionales administradas por el Fonpet. Bogotá: Contraloría General de la República.

[10] Contraloría General de la República. (2011). Comentarios al Proyecto de Ley Orgánica de Iniciativa Parlamentaria 059/11 - Cámara y al Proyecto de Ley Iniciativa del Ejecutivo 070/11- Cámara y 094/11.

[11] Durán, C. (2009, Octubre 30). Inferencia causal con modelos de datos panel. Universitat Rovira i Virgili.

[12] Echeverry, J. C., Navas, V., & Clavijo, A. (2009). Rigideces presupuestales en Colombia y el Perú. Documento de Proyecto. Rigideces y espacios fiscales en América Latina. Cepal.

[13] Galvis, L. (2002). La topografía económica de Colombia. Banco de la República. Documentos de Trabajo sobre Economía Regional.

[14] Iregui, A. M., Ramos, J., & Saavedra, L. A. (2001). Análisis de la descentralización fiscal en Colombia (Versión preliminar para comentarios). Bogotá: Banco de la República.

[15] Jorratt, M. (2010). Metodología para medir el impacto fiscal de los gastos tributarios subnacionales en Colombia. Washington, D.C.: Banco Interamericano de Desarrollo.

[16] Kinda, T., Kolerus, C., Muthoora, P., & Weber, A. (2013). Fiscal Rules at a Glance. s.l.: International Monetary Fund.

[17] Lozano, I., & Cabrera, E. (2009). Una nota sobre la sostenibilidad fiscal y el nexo entre ingresos y gastos del Gobierno Colombiano. Borradores de Economía, 579.

[18] Lozano, I., Ramírez, C., & Guarín, A. (2007). Sostenibilidad fiscal en Colombia: una mirada hacia el mediano plazo. Perfil de Coyuntura Económica, 9, 47-72.

[19] Mayorga, M., & Muñoz, E. (2000). La técnica de datos panel. Una guía para su uso e interpretación. Documento de trabajo elaborado para el Banco Central de Costa Rica. Departamento de Investigaciones Económicas.

[20] Ministerio de Hacienda y Crédito Público. (2005). Sostenibilidad de las finanzas públicas territoriales. Boletín de Coyuntura Fiscal, 3.

[21] Ministerio de Hacienda y Crédito Público. Dirección General de Apoyo Fiscal. (2007). Análisis del impacto fiscal de las entidades descentralizadas subnacionales en Colombia a diciembre de 2006. Bogotá: Ministerio de Hacienda y Crédito Público.

[22] Ministerio de Hacienda y Crédito Público. Dirección General de Apoyo Fiscal. (2008). Ley 819 de 2003. Cartilla de Aplicación para Entidades Territoriales. Bogotá: Ministerio de Hacienda y Crédito Público.

[23] Ministerio de Hacienda y Crédito Público. Dirección General de Apoyo Fiscal. (2009). 10 años de Transformación Fiscal Territorial en Colombia. Bogotá: Ministerio de Hacienda y Crédito Público.

[24] Ministerio de Hacienda y Crédito Público. Dirección General de Apoyo Fiscal. (2011). Informe sobre la viabilidad fiscal de los departamentos - Vigencia 2010. Bogotá: Ministerio de Hacienda y Crédito Público

[25] Polackova, H. (1999). Pasivos contingentes del Estado: Un riesgo fiscal oculto. Finanzas y Desarrollo, 36(1), 46-49.

[26] República de Colombia. (1994). Ley 136 de 1994, "Por la cual se dictan normas tendientes a modernizar la organización y el funcionamiento de los municipios".

[27] República de Colombia. (1997). Ley 358 de 1997, "Por la cual se reglamenta el artículo 364 de la Constitución y se dictan otras disposiciones en materia de endeudamiento".

[28] República de Colombia. (1999). Ley 549 de 1999, "Por la cual se dictan normas tendientes a financiar el pasivo pensional de las entidades territoriales, se crea el Fondo Nacional de Pensiones (Fonpet) de las entidades territoriales y se dictan otras disposiciones en materia prestacional".