Publicado

Efectos de la educación en el nivel de las contribuciones a los planes privados de pensiones de las familias en España

EFFECT OF EDUCATION ON THE LEVEL OF CONTRIBUTIONS TO PRIVATE PENSION SCHEMES OF FAMILIES IN SPAIN

EFEITOS DA EDUCAÇÃO NO NÍVEL DAS CONTRIBUIÇÕES PARA OS PLANOS DE PREVIDÊNCIA PRIVADA DAS FAMÍLIAS NA ESPANHA

DOI:

https://doi.org/10.15446/innovar.v26n62.59391Palavras-chave:

Cultura financiera, educación, efectos no monetarios, Logit, planes de pensiones (es)Financial literacy, education, non-monetary effects, Logit, pension plans (en)

cultura financeira, educação, efeitos não monetários, logit, planos de previdência (pt)

En este trabajo se abordan los efectos de la educación en el comportamiento financiero de las familias españolas, con relación a la contratación de los planes privados de pensiones. Se realizan varias estimaciones de la probabilidad de tener planes de pensiones y de realizar aportaciones a los mismos, utilizando el modelo logit y los microdatos de la Encuesta Financiera de las Familias del Banco de España del 2005. Los resultados muestran que son los hábitos financieros, más que el nivel de estudios del cabeza de familia, los que más influyen en la participación voluntaria en planes de pensiones.

DOI: https://doi.org/10.15446/innovar.v26n62.59391

Efectos de la educación en el nivel de las contribuciones a los planes privados de pensiones de las familias en España1

EFFECT OF EDUCATION ON THE LEVEL OF CONTRIBUTIONS TO PRIVATE PENSION SCHEMES OF FAMILIES IN SPAIN

EFEITOS DA EDUCAÇÃO NO NÍVEL DAS CONTRIBUIÇÕES PARA OS PLANOS DE PREVIDÊNCIA PRIVADA DAS FAMÍLIAS NA ESPANHA

LES EFFETS DE L'ÉDUCATION SUR LE NIVEAU DES CONTRIBUTIONS AUX RÉGIMES DE RETRAITE PRIVÉS DES FAMILLES EN ESPAGNE

José Sánchez-CampilloI, Dolores Moreno-HerreroII, José Antonio Rodríguez MartínIII

I Ph.D. en Ciencias Económicas y Empresariales, Universidad de Granada, Granada, España

Grupo de Investigación de Economía Pública y Globalización

Correo electrónico: jsanchez@ugr.es

Enlace ORCID: http://orcid.org/0000-0001-6678-5320

II Ph.D. en Ciencias Económicas y Empresariales, Universidad de Granada, Granada, España

Grupo de Investigación de Economía Pública y Globalización

Correo electrónico: mdmoreno@ugr.es

Enlace ORCID: http://orcid.org/0000-0002-5850-8611

III Ph.D. en Ciencias Económicas y Empresariales, Universidad de Granada, Granada, España

Grupo de Investigación de Economía Pública y Globalización

Correo electrónico: josearm@ugr.es

Enlace ORCID: http://orcid.org/0000-0002-4015-1618

Citación: Sánchez-Campillo, J., Moreno-Herrero, D., & Rodríguez Martín, J. A. (2016). Efectos de la educación en el nivel de las contribuciones a los planes privados de pensiones de las familias en España. Innovar, 26(62), 95-112. doi: 10.15446/innovar.v26n62.59391.

Clasificación JEL: H31, H55, I29.

Recibido: Noviembre 2013, Aprobado: Febrero 2015.

Resumen

En este trabajo se abordan los efectos de la educación en el comportamiento financiero de las familias españolas, con relación a la contratación de los planes privados de pensiones. Se realizan varias estimaciones de la probabilidad de tener planes de pensiones y de realizar aportaciones a los mismos, utilizando el modelo logit y los microdatos de la Encuesta Financiera de las Familias del Banco de España del 2005. Los resultados muestran que son los hábitos financieros, más que el nivel de estudios del cabeza de familia, los que más influyen en la participación voluntaria en planes de pensiones.

Palabras-clave: Cultura financiera, educación, efectos no monetarios, Logit, planes de pensiones.

Abstract:

This paper addresses the effects of education in the financial behavior of Spanish families in relation to contracting of private pension plans. Various estimates of the probability of counting with pension plans and making contributions to these funds are made by using logit model and microdata from the Survey of Household Finances from the Bank of Spain for 2005. Results show that financial habits, rather than the level of education of the household head, are the drivers of voluntary participation in pension plans.

Keywords: Financial literacy, education, non-monetary effects, Logit, pension plans.

Resumo:

Neste trabalho, abordam-se os efeitos da educação no comportamento financeiro das famílias espanholas com relação à contratação dos planos de previdência privada. Realizam-se várias estimativas da probabilidade de ter esses planos e de realizar contribuições a eles utilizando o modelo logit e os microdados da Enquete Financeira das Famílias do Banco da Espanha de 2005. Os resultados mostram que são os hábitos financeiros, mais do que o nível de escolaridade do cabeça da família, o que mais influenciam na participação voluntária em planos de previdência.

Palavras-chave: cultura financeira, educação, efeitos não monetários, logit, planos de previdência.

Résumé:

Cet article aborde les effets de l'éducation dans le comportement financier des familles espagnoles, par rapport à l'achat des régimes de retraite privés. On mène diverses estimations de la probabilité d'avoir des régimes de retraite et de leur verser des contributions, en utilisant le modèle logit et les microdonnées de l'Enquête Financière des ménages de la Banque d'Espagne en 2005. Les résultats montrent que les habitudes financières, plutôt que le niveau d'instruction du chef de ménage, sont la plus grande influence sur la participation volontaire dans les régimes de retraite.

Mots-Clé: Culture financière, éducation, effets non monétaires, logit, régimes de retraite.

Introducción

La evidencia empírica respecto a los beneficios no monetarios de la educación en el consumo y el ahorro es escasa. Entre las aportaciones más relevantes de los efectos de la educación sobre el ahorro, destaca la de Solmon (1975), quien observó que la propensión media y marginal a ahorrar aumenta para cada nivel educativo, concluyendo que las personas más educadas saben mejor cómo protegerse de los costes de la inflación y pueden obtener mayor rentabilidad de su ahorro, al gestionar más eficientemente sus recursos financieros.

Por la importancia atribuida a los beneficios no monetarios de la educación, se debe resaltar el trabajo de Haveman y Wolfe (1984), en el que señalan que la incorporación de los beneficios no monetarios al cálculo de los rendimientos de la educación permite doblar el rendimiento esperado, con respecto a los beneficios monetarios.

Posteriormente, Bernheim y Sholz (1992) y Bernheim (1998) consolidaron el concepto de que una mayor formación reglada suele conducir a que las personas efectúen una programación financiera del ahorro más compleja (Sánchez, Salas y Moreno, 2015). Así, los graduados universitarios adaptan, en mayor medida, el ahorro a su futura jubilación, con el objeto de mantener un nivel de consumo constante durante toda su vida (Modigliani y Miller, 1958). En este sentido, otros autores, han encontrado una correspondencia directa entre un mayor nivel de educación de las personas y una mayor propensión a ahorrar (Attanasio, 1998; Muller, 2000), siendo mayores las ganancias no monetarias de la educación a lo largo de la vida para los individuos que, precisamente, más etapas han superado en el sistema educativo (McMahon, 2009).

La literatura más reciente ha demostrado que la educación financiera se asocia con una amplia gama de decisiones financieras, como la diversificación de la cartera, la tendencia a evitar el endeudamiento excesivo y la participación del mercado de valores (Guiso y Jappelli, 2008). En particular Lusardi y Mitchell (2007, 2011), Van Rooij, Lusardi y Alessie (2012), y Fornero y Monticone (2011) han demostrado que la educación financiera está positivamente relacionada con la planificación de la jubilación.

El paulatino envejecimiento de la pirámide poblacional de muchos de los países más avanzados del mundo se está traduciendo en serios problemas para seguir financiando el sistema de reparto público de las pensiones; en este contexto, una generalización de planes de pensiones privados favorece el aumento del ahorro de los ciudadanos y podría amortiguar, en parte, posibles reducciones en la financiación de las pensiones públicas, en línea con las recomendaciones del Libro Blanco de la Comisión Europea (2012).

Los planes de pensiones privados constituyen una opción o, en su caso, un complemento relevante para materializar el ahorro de las familias a largo plazo, esto es, para la obtención de una cobertura de rentas, con posterioridad a la jubilación (Rey, Palomo, Font de Mora y Arias, 2000), y los gobiernos los suelen incentivar fiscalmente, lo que tiene una elevada incidencia en la programación financiera del ahorro de las familias (Domínguez y López, 2010).

En España, los trabajos que se centran en los beneficios no monetarios de la educación son escasos (Escardíbul, 2002, García, 2004), en tanto que la relación entre los niveles educativos y las decisiones financieras apenas ha sido estudiada (Oliver, Raymond, Roig y Roca, 1998). A esta situación hay que unir que la reciente crisis económica ha puesto de manifiesto que muchas familias españolas están muy expuestas a las fases recesivas de la economía. Así, es necesario mejorar la educación financiera de los ciudadanos para fomentar la confianza en el sistema financiero.

Desde una óptica temporal, desde mediados de los noventa el sistema de pensiones español ha pasado por un largo proceso de reforma, encaminado a mejorar su sostenibilidad a largo plazo y a corregir sus principales distorsiones. Factores como una población cada vez más envejecida, como consecuencia de la prolongación de la esperanza de vida en España, con bajas tasas de actividad y un alto desempleo, junto con descensos en la tasa de fecundidad, hacen especialmente vulnerable el sistema público de pensiones en el país, por lo que es necesario tomar medidas para adaptar el sistema de pensiones a la nueva realidad demográfica (Conde-Ruiz y González, 2013).

En la medida en que la evolución demográfica en España se traduzca en tensiones importantes para la viabilidad financiera futura del sistema público de pensiones (OCDE, 2012), los planes de pensiones privados constituirán una alternativa importante para materializar el ahorro y servir de complemento a la pensión pública de la seguridad social.

En este contexto, el presente trabajo aborda los efectos del nivel educativo en el comportamiento financiero de las familias españolas, con relación a los planes privados de pensiones. Tras esta introducción, en el segundo apartado, se analiza el contexto e importancia de los planes de pensiones privados en España, y en el siguiente, se describen los datos utilizados y la metodología aplicada en el trabajo; a continuación, se recogen los resultados del análisis empírico y, por último, se presentan las conclusiones finales.

Los planes de pensiones privados en España

En España, respecto a las perspectivas del ahorro a largo plazo, hay que tener en cuenta, entre otros factores, el alto ritmo de envejecimiento de la población del país, la reforma del sistema de pensiones públicas y la falta de sistemas de pensiones privados sustitutivos de índole obligatorio (Lagares, 2014). En este marco, podría constituir una medida positiva aumentar el nivel de educación, en general, y el conocimiento financiero de las personas, en particular, para alcanzar una mayor racionalidad a la hora de canalizar sus ahorros hacia unas inversiones, asumiendo, con comprensión, un mayor o un menor riesgo (Moreno, Sánchez y Salas, 2013). En este orden de ideas, se inscriben las recomendaciones encomendadas a aumentar el grado de conocimiento financiero de los ciudadanos, por parte de diferentes instituciones nacionales e internacionales (OCDE, 2006; Banco de España-Eurosistema, 2008).

En España, la fiscalidad se aplica a la gestión de los planes de pensiones en dos situaciones diferentes, de acuerdo a la Ley 35 de 2006: en un primer instante, cuando se realiza la aportación, ya que esta cantidad se puede deducir de la base imponible del Impuesto sobre la Renta de las Personas Físicas (IRPF); y en un segundo momento, cuando llega la jubilación, y se solicita el pago de las prestaciones a las que se tiene derecho, al encontrarse aplazado el pago del impuesto correspondiente, hasta entonces.

Sin embargo, hasta la reforma fiscal, que entró en vigor en 2007, existían importantes diferencias de tratamiento fiscal en España, en función de cómo se recuperase el plan y de cómo fuese el reembolso. Actualmente, el tratamiento es el mismo en todos los casos, aunque se mantienen las ventajas para las cantidades aportadas con anterioridad a la reforma. Es decir, las prestaciones en forma de capital están sujetas a una reducción del 40%, por la parte de prestaciones ligadas a las aportaciones hechas antes de 2007. Las prestaciones, en forma de renta, se consideran un rendimiento del trabajo, no están obligadas a ningún tipo de deducción y están sujetas a su correspondiente retención fiscal, como renta del trabajo, en función de los ingresos de cada contribuyente.

La alternativa para canalizar el ahorro de las personas hacia los planes de pensiones privados se ha ido arraigando en las últimas décadas, en un marco fiscal que incentiva el ahorro en un período temporal a largo plazo (Fundación de Estudios Financieros, 2005), aunque todavía queda un largo camino por recorrer, con relación a algunos países de la Unión Europea y, especialmente, a Estados Unidos. La importancia de los planes de pensiones en España (con un patrimonio gestionado del 8,6% del PIB en el 2009) sitúa al país en un nivel intermedio en el contexto europeo, aunque aún lejos de Holanda, Finlandia e Irlanda, donde aquellos representan en torno al 35% del PIB (García-Vaquero, 2010).

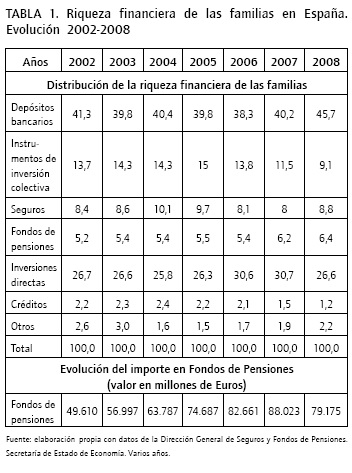

La distribución de la riqueza financiera de las familias españolas, entre los diferentes productos financieros, y su evolución entre 2002 y 2008 se muestran en la Tabla 1, donde se aprecia que los fondos de pensiones representaban una pequeña parte del total de riqueza financiera. Pero su participación, en términos porcentuales, ha estado creciendo cada año, con la única excepción de 2006, alcanzando, en 2008, el 6,4% del total de la riqueza financiera de las familias.

En cuanto al importe total de los fondos, se detecta que el máximo se obtuvo en 2007, con un volumen de 88.023 millones de euros. El inicio de la crisis financiera significó un importante descenso de los fondos en 2008, pero, como ya se ha comentado, no supuso una pérdida de peso de estos, sino que alcanzó su máxima importancia en 2008 (6,4%). En este sentido, hay que tener en cuenta que los demás componentes de la riqueza financiera de las familias se vieron mucho más afectados por la caída de la actividad económica (Tabla 1).

Esta evolución del patrimonio de los fondos de pensiones, que recoge la revalorización de estos, parece ajena al declive en las aportaciones privadas, tras la última reforma fiscal comentada. Hasta entonces, el jubilado español, que quería disponer de su fondo, podía aplicarse una reducción del 40% en el IRPF, al pagar impuestos por las aportaciones hechas, siempre que lo rescatase de una sola vez.

Sin embargo, con posterioridad, el Gobierno quiso acabar con este tratamiento favorable, para primar que el fondo se cobrara como renta vitalicia, de acuerdo con el objetivo de complementar la pensión mensual. Este hecho desplazó, en parte, a los inversores adinerados que, sin ese beneficio fiscal, reorientaron su dinero a otros activos financieros más rentables, desde el punto de vista fiscal2. Hay que tomar en consideración la relación directa entre un aumento de los beneficios en el IRPF y el incremento de la contratación de planes de pensiones de carácter privado (Zhu, 2003).

El recorte en las aportaciones se acentuó en 2008, con el estallido de la crisis financiera, y la consiguiente mayor aversión al riesgo, dando lugar a un trasvase desde los planes de pensiones, que invertían en acciones, hacia los planes de previsión asegurados, que garantizan un tipo de interés fijo anual. Pero, pese a todo, los planes de pensiones continuaban siendo, al final de la última década, los instrumentos de ahorro-previsión de mayor desarrollo en España (García-Vaquero, 2010), con un patrimonio cercano a los ochenta mil millones de euros.

En los últimos años, el grado de incertidumbre, a la hora de adoptar decisiones financieras pensando en la jubilación, se ha visto afectado por el debate político, en torno a la reforma del sistema público de pensiones. Es evidente que la proporción de mayores de 65 años, sobre las personas en edad de trabajar, crecerá en las próximas tres décadas en la mayoría de los países comunitarios, y esto ha obligado a cambios importantes en el sistema, como alargar la edad de jubilación y modificar el sistema de cálculo del importe de la pensión3.

Por tanto, la evolución demográfica en España presenta notables interrogantes, respecto al mantenimiento del actual sistema de pensiones públicos, de manera que el incremento de los planes de pensiones de titularidad privada puede configurarse como un importante complemento al sistema público4 (Banco de España, 2010).

Datos y metodología

En este trabajo, se han manejado los datos obtenidos de la Encuesta Financiera de las Familias (EFF) de 2005 (Banco de España, 2007), que nos facilita el acceso a información pormenorizada sobre diferentes variables financieras de los hogares del país. Aunque ya están disponibles los datos definitivos de la EFF del 2008, y los provisionales del 2011, no cabe duda de que los mismos pueden estar afectados, en los ingresos y en el ahorro de las familias, por las consecuencias de la importante crisis financiera internacional iniciada en 2007.

En este sentido, el debate sobre el devenir del sistema público de pensiones se ha visto agitado con las incertidumbres planteadas por la citada crisis financiera, que ha supuesto un cambio en la valoración del riesgo y ha implicado una importante recomposición en la cartera de inversión de las familias (Rey, Palomo y Gutiérrez, 2013); asimismo, ha condicionado el comportamiento reciente de la industria del ahorro-previsión (García-Vaquero y Nieto, 2010).

Por todo ello y, en concreto, se utiliza información relativa a los planes de pensiones de los hogares españoles, así como las características personales y socioeconómicas del sustentador principal, que pueden afectar a las inversiones en planes de pensiones. Esta encuesta es realizada por el Banco de España cada tres años, con la colaboración del Instituto Nacional de Estadística (INE) y de la Agencia Tributaria, y es la única fuente estadística en el país que permite relacionar dichas variables de cada unidad familiar. Los datos de 2005 son los últimos que están disponibles de forma definitiva.

Un aspecto relevante de esta encuesta es el sobremuestreo que incorpora sobre el segmento de la población de España, que acumula, en gran parte, la riqueza financiera sobre el total del país. Hay que tener en cuenta que, en España, se registra una distribución bastante desigual de los activos financieros entre el conjunto de su población (Bover, 2008).

En la EFF, como en otras encuestas de riqueza, es frecuente la ausencia de respuestas a preguntas aisladas, por lo que el Banco de España ha elaborado cinco imputaciones distintas para cada valor no observado, con el fin de facilitar el análisis. Como paso previo a la obtención de resultados, ha sido preciso, en cada caso, unir las cinco imputaciones debidamente ponderadas en un solo archivo5.

Analizar el comportamiento financiero de las familias y, más concretamente, la inversión que estas realizan en planes de pensiones, con relación al nivel educativo del que ejerce como su cabeza, requiere tener en cuenta otras variables relacionadas con el nivel educativo, que también inciden en el comportamiento financiero, y que deben ser aisladas. En este caso, la edad es especialmente relevante, ya que la adscripción a planes de pensiones depende del ciclo vital, la renta y la riqueza, la situación laboral, el estado civil o, incluso, el nivel de salud.

Además, en las últimas décadas, el aumento del nivel educativo de la población española ha supuesto que el nivel educativo del cabeza de familia difiera bastante según la edad considerada. Así, en los hogares en los que el cabeza de familia es joven, normalmente, el nivel educativo es mayor que en los hogares en la que tiene una edad más avanzada6

Por razones metodológicas, se han definido cuatro niveles educativos, que no se corresponden con los contemplados en la EFF, ya que en esta están excesivamente desagregados. El primero de ellos, educación primaria; el segundo, primera etapa de educación secundaria; el tercero, segunda etapa de educación secundaria y, el cuarto nivel educativo, la educación superior7.

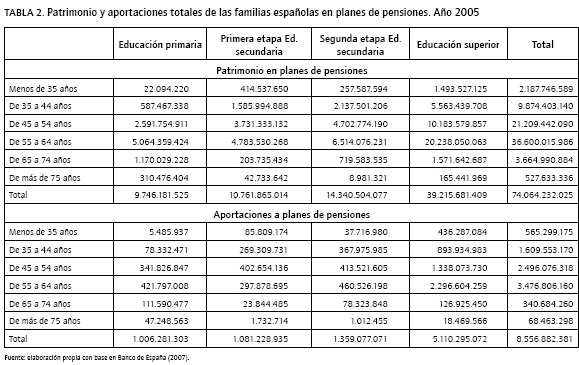

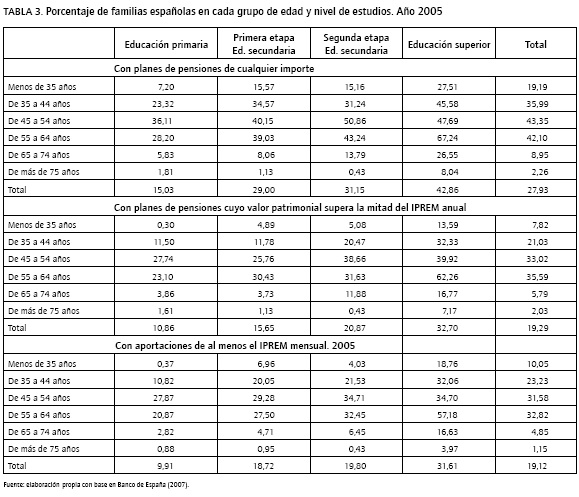

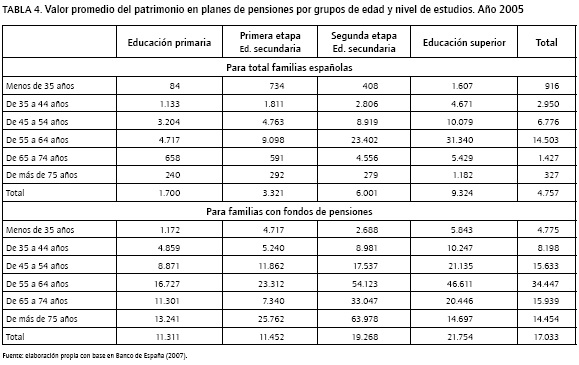

Una visión simplificada de cómo la edad y el nivel educativo del cabeza de familia afectan a las decisiones de las familias de invertir en planes de pensiones se ofrece en las Tablas 2, 3 y 4, donde los datos, referidos a 2005, se presentan por niveles educativos y por tramos de edad, según se definen en la EFF, es decir, menores de 35 años; de 35 a 44 años; de 45 a 54 años; de 55 a 64 años; de 65 a 74 años; y mayor de 75 años.

En la Tabla 2, se muestra el patrimonio y las aportaciones totales de las familias españolas en planes de pensiones; en la Tabla 3, se recoge el porcentaje de familias españolas en cada grupo de edad y nivel de estudios, con planes de pensiones, y en la Tabla 4, se presenta el valor promedio del patrimonio en planes de pensiones en cada grupo de edad y nivel de estudios.

El valor patrimonial de los fondos de pensiones en 2005, según los datos de la EFF, ascendió a 74.064.232,025 euros (Tabla 2), cantidad muy próxima a la facilitada por la Dirección General de Seguros y Fondos de Pensiones 74.687.000 euros (Tabla 1). El mayor importe en fondos de pensiones se observa entre quienes tienen entre 55 y 64 años y disponen de una educación superior.

En general, la inversión en fondos es mayor cuanto mayor es el nivel educativo, destacando, con un importe muy superior al resto de segmentos de la población, los que tienen educación superior. Paralelamente, el menor volumen de inversión en planes de pensiones se da entre quienes solo tienen educación primaria, o la primera etapa de educación secundaria, seguidos muy de cerca por quienes han superado la segunda etapa de educación secundaria.

Con respecto al porcentaje de familias españolas con planes de pensiones (Tablas 3 y 4), y al valor promedio del patrimonio en planes de pensiones, en cada grupo de edad y nivel de estudios (Tabla 4), las conclusiones son similares a las obtenidas con base en el valor patrimonial de los planes de pensiones. Pero conviene precisar que muchas familias tienen planes de pensiones o realizan aportaciones en cantidades realmente modestas.

Así, el porcentaje de familias con fondos de pensiones de cualquier cuantía (27,93%) es bastante más alto que el correspondiente a las familias que tienen importes por encima de, por ejemplo, la mitad del Indicador Público de Renta a Efector Múltiples (IPREM) del 20058, o del que realizaron aportaciones individuales por una cuantía de, al menos, el IPREM mensual en dicho año, que, en ambos casos, se situaron en torno al 19 por ciento.

Debido a la gran presencia de las aportaciones y patrimonios más bien testimoniales, y a que el análisis empírico pretende centrarse en verificar si el incremento del nivel educativo fomenta la inversión en planes de pensiones en los hogares españoles, se utiliza el mismo modelo logit dicotómico9, y las mismas variables explicativas, para calcular los efectos del nivel educativo sobre la probabilidad de:

- Tener un plan de pensiones de cualquier cuantía.

- Tener un plan de pensiones con un importe relativamente importante.

- Haber realizado alguna aportación individual a cualquier plan de pensiones.

- Haber realizado aportaciones individuales, relativamente importantes, a planes de pensiones.

El análisis de la relación entre la frecuencia de que las familias tengan planes de pensiones privados y sus características socioeconómicas, requiere utilizar modelos econométricos que consideren la naturaleza discreta de la variable dependiente. Por ello, el marco analítico de este trabajo se encuadra en los modelos de elección discreta, que permiten explicar, en términos de probabilidad, las decisiones a nivel individual.

En esencia, se pretende expresar la probabilidad de que las familias tengan planes de pensiones privados, en función de las variables, que, en principio, se presumen relevantes o influyentes. Debido a su sencillez, frente al resto de modelos de probabilidad (Cabrer, Sancho y Serrano, 2001), se ha optado por el modelo logit binomial, en el que la probabilidad de pertenencia al grupo codificado como uno (tener algún plan de pensiones privado) se vincula con las k variables explicativas de la forma siguiente:

Donde, α y βk son los parámetros del modelo, que se estiman por el método de máxima verosimilitud.

Reconociendo de antemano que cualquier cuantía que se tome como referencia, para poder decir que el patrimonio en fondos de pensiones —o la aportación— es relativamente importante, puede resultar arbitraria, se ha tomado como referencia, para ambos casos, el IPREM, por el importante papel que juega como referencia del nivel de renta. De hecho, este indicador se utiliza para determinar la cuantía de muchas prestaciones o para acceder a determinados beneficios o servicios públicos, en sustitución del salario mínimo interprofesional (SMI). En el caso del patrimonio en fondos, la cuantía se considera importante si alcanzó, al menos, la mitad del IPREM anual, en 2005, mientras que, en el caso de las aportaciones, la cuantía se considera importante si superó el IPREM mensual del mismo año.

Este modo de proceder debe entenderse como un análisis de la sensibilidad del modelo planteado y, al mismo tiempo, como un intento de aislar los posibles efectos que en el mismo pueden tener las pequeñas aportaciones individuales realizadas, como consecuencia de agresivas campañas de marketing financiero10, y por las aportaciones realizadas por las empresas, en favor de todos sus empleados. Se debe tener en cuenta que, en la Encuesta Financiera de las Familias, no es posible distinguir si el patrimonio de los fondos de pensiones se debe a aportaciones empresariales o individuales, mientras que, en el caso de las aportaciones de 2005, sí es posible distinguirlas y, de hecho, así se hace.

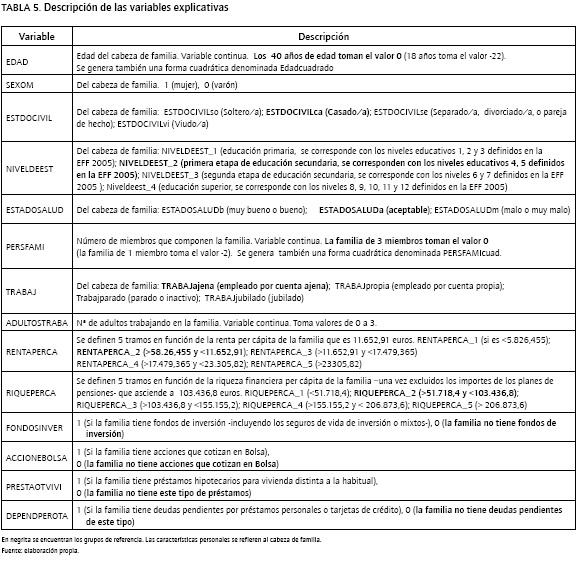

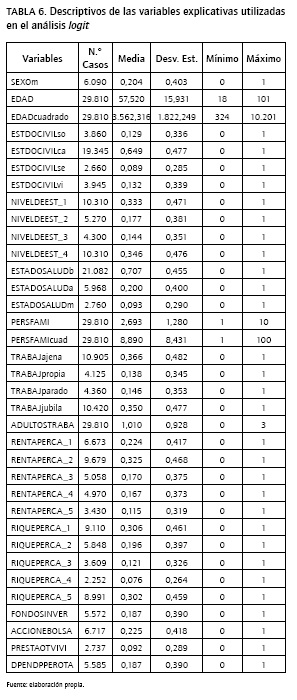

Las variables explicativas que se utilizan en los cuatro casos planteados para aislar el efecto de la educación, sobre la variable dependiente, aparecen en la Tabla 5 y se pueden clasificar de la siguiente forma: 1) características individuales y familiares: edad, sexo, estado civil, nivel de estudios, estado de salud y miembros del hogar; 2) características laborales: número de adultos trabajando en el hogar y la situación laboral del cabeza de familia; 3) nivel de renta y de riqueza: renta familiar per cápita y riqueza neta familiar per cápita, excluyendo el patrimonio en fondos de pensiones; 4) variables relativas a los hábitos financieros de la familia: acciones en bolsa, fondos de inversión, préstamos para la adquisición de viviendas diferentes a la vivienda principal y la tenencia de deudas por préstamos personales o tarjeras. Las dos primeras se refieren a las decisiones de inversión de las familias y las dos siguientes son decisiones de endeudamiento que, en pocos casos, pueden ligarse a la adquisición de acciones y fondos de inversión. Los descriptivos de todas las variables utilizadas en el análisis logit se disponen en la Tabla 6.

Resultados del análisis empírico

En todas las tablas de resultados que aparecen en este apartado, se muestran las mismas variables, porque al menos alguna categoría de la misma presenta un coeficiente estadísticamente significativo. No ha sido necesario desestimar los datos de ninguna familia, por valores missing, en la variable dependiente o en algunas de las variables explicativas.

Respecto a los estadísticos presentados, el test de la chi-cuadrado permite concluir que los modelos propuestos son significativos, en tanto que los valores de la pseudo R2, se mueven en un rango que oscila desde 0,2865 hasta 0,3264 (Tablas 7 y 8). Las estimaciones son robustas y predicen correctamente un alto porcentaje de los casos. Así, las predicciones correctas totales van desde el 78,67 hasta el 83,19% de los casos.

Por otra parte, y con el fin de disponer de una interpretación más intuitiva que la exponencial de los coeficientes (odds ratio), se comentarán preferentemente los efectos marginales (elasticidades) de las variables explicativas, sobre la categoría de referencia, que son siempre mayores que los efectos marginales sobre la familia, que ocupa el centro de gravedad de la distribución.

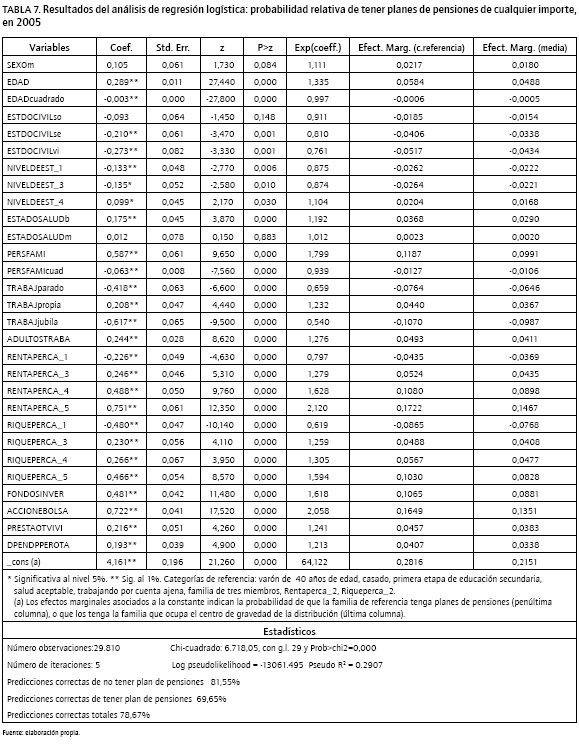

Probabilidad de tener un plan de pensiones de cualquier cuantía

Con relación al primer planteamiento, probabilidad de tener planes de pensiones de cualquier cuantía, los resultados que se disponen en la Tabla 7 muestran que todos los coeficientes de las variables explicativas incluidas en el modelo resultan significativos, excepto el género —SEXOm—. El Estado civil y el de salud reflejan coeficientes estadísticamente significativos, menos en el caso de estar soltero —ESTDOCIVILse—, o tener un estado de salud malo —ESTADOSALUDm—, que no resultan significativos.

Asimismo, se aprecia que el término referido a la EDAD es estadísticamente significativo, y que la EDAD tiene un coeficiente positivo, mientras que Edadcuadrado lo tiene negativo. La máxima probabilidad de tener un plan de pensiones se alcanza a los 51 años.

Por su parte, el estado civil distinto al de casado, cualquiera que sea este, reduce la probabilidad de tener algún plan de pensiones, en torno al 4 por ciento, tanto con relación al grupo de referencia como a los valores centrados. En cuanto al número de miembros en la familia, la probabilidad de tener un plan de pensiones es máxima cuando hay cinco miembros. El estado de salud bueno —ESTADOSALUDb— tiene un efecto marginal positivo próximo al 3%.

El coeficiente relativo a la variable nivel de estudios —NIVELDEEST— es significativo, en todos los casos, y muestra que los niveles educativos inmediatos, por debajo y por encima de la categoría de referencia (NIVELDEEST_2, primera etapa de educación secundaria), reducen la probabilidad relativa de tener planes de pensiones en poco más del 2%, mientras que tener educación superior la aumenta, asimismo, alrededor del 2%.

Las características laborales consideradas reflejan que el hecho de estar parado (TRABAJparado) o jubilado (TRABAJjubila), respecto de la categoría de referencia —trabajar por cuenta ajena (TRABAJajena)—, reduce la probabilidad de tener un plan de pensiones, en torno al 7 y 10 por ciento, respectivamente; sin embargo, trabajar por cuenta propia (TRABAJpropia) aumenta la probabilidad de tener un plan de pensiones en casi un 4%. Un efecto similar a este tiene el hecho de que aumente el número de adultos que trabajan en la familia.

En cuanto a las variables renta y riqueza de las familias, se advierte que los niveles de riqueza y de renta per cápita más bajos (RENTAPERCA_1 Y RIQUEPERCA_1) disminuyen la probabilidad de tener planes de pensiones, sobre las correspondientes categorías de referencia, en torno al 4 y 8%, respectivamente. Por el contrario, las familias con niveles de renta o de riqueza por encima de los de referencia tienen mayor probabilidad de tener planes de pensiones, a medida que aumentan una u otra. En ambos casos, los efectos son crecientes, de forma que tener el máximo nivel de renta per cápita (RENTAPERCA_5) llega a aumentar la probabilidad de tener planes de pensiones en el 17%, y tener el mayor nivel de riqueza (RIQUEPERCA_5) incrementa dicha probabilidad en el 10% (Tabla 7). Para todos los niveles, por encima de la categoría de referencia, los efectos positivos, asociados a los aumentos de renta, son mayores que los vinculados a la riqueza.

Por último, todos los coeficientes asociados a las variables relativas a los hábitos financieros son estadísticamente significativos, y tienen un efecto positivo sobre la probabilidad de tener algún plan de pensiones. El aspecto que más aumenta la probabilidad es el hecho de tener acciones que cotizan en Bolsa, siendo el efecto marginal sobre la categoría de referencia del 16,5%. Esto significa que tener acciones en bolsa (ACCIONEBOLSA) aumenta la probabilidad, casi tanto como tener el máximo nivel de renta per cápita (RENTAPERCA_5) que es, de todas las variables explicativas consideradas, la que más aumenta la probabilidad de tener planes de pensiones.

También influye positivamente en la probabilidad de tener fondos de pensiones la tenencia de fondos de inversión (FONDOSINVER), con un efecto marginal del 10,6% sobre el grupo de referencia. Las otras dos variables financieras tienen un efecto marginal más moderado. Hay que destacar también que tanto tener préstamos para la adquisición de otras viviendas distintas a la principal (PRESTAOTVIVI), como poseer deudas pendientes por préstamos personales o tarjetas de crédito (DPENDPPEROTA), se traduce en un incremento de la probabilidad del orden del 4%, sobre la categoría de referencia, y del 3% sobre la media.

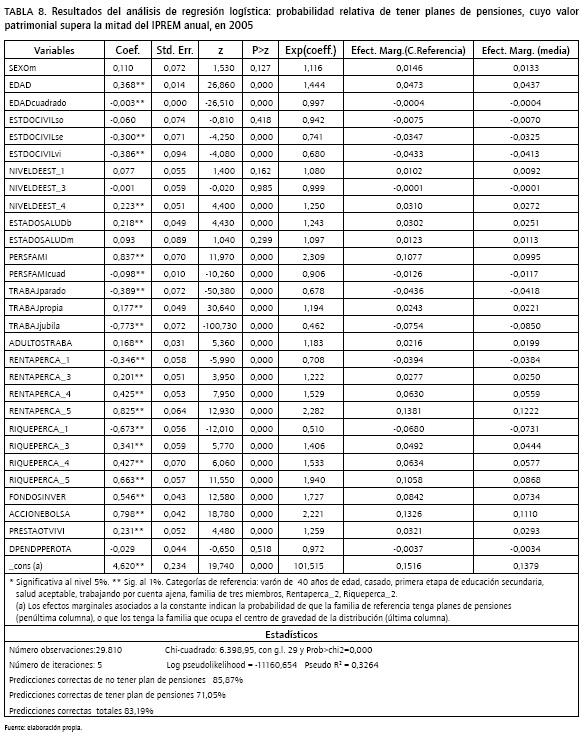

Probabilidad de tener un plan de pensiones, con un importe relativamente importante

Con relación a la segunda cuestión, tener planes de pensionescon un importe que alcance la mitad del IPREM de 2005, los resultados de la Tabla 8 muestran que, igual que en el caso anterior, todas las variables explicativas, incluidas en el modelo, resultan significativas, excepto el referido al género.

Como era previsible, no cambia el signo de ninguno de los coeficientes estadísticamente significativos, aunque ahora hay que añadir, con coeficientes no significativos, al hecho de estar soltero, o tener un estado de salud malo o muy malo, los tres supuestos siguientes: el tener educación primaria (NIVELDEEST_1), tener la segunda etapa de educación secundaria (NIVELDEEST_3) y que la familia tenga deudas pendientes, por préstamos personales o tarjetas de crédito (DEPENDPEROTA). Se incrementa el valor del coeficiente constante, que es ahora de 4,620.

La cuestión que más sobresale, respecto a los niveles educativos, radica en que los coeficientes relativos a los niveles educativos inmediatos, por debajo y por encima de la categoría de referencia (NIVELDEEST_2 primera etapa de educación secundaria), no resultan estadísticamente significativos, mientras que antes sí lo eran y reducían la probabilidad de tener planes de pensiones. En cambio, la variable tener educación superior, que sigue presentando un coeficiente estadísticamente significativo, aumenta la probabilidad de tener un patrimonio en fondos de pensiones de, al menos, la mitad del IPREM, en un 3%, es decir, algo más que en el caso anterior, en el que no se exigía cuantía alguna (Tabla 8).

En cuanto al resto de características individuales y familiares, merece mencionar que la máxima probabilidad de tener un patrimonio en fondos de pensiones, del importe mínimo indicado, se alcanza a los 54 años, tres años después que en el apartado anterior, mientras que el tamaño familiar con más probabilidad es ahora el de 4,2 componentes. Los efectos marginales de las características laborales y de la renta son ahora más reducidos, en tanto que se acentúan ligeramente los correspondientes a los niveles de riqueza situados por encima de la categoría de referencia.

Por último, las tres variables relativas a los hábitos financieros de las familias, que en este caso presentan coeficientes estadísticamente significativos, presentan ahora efectos marginales más reducidos y, al mismo tiempo, continúa siendo la tenencia de acciones el factor, de este grupo, con mayores efectos marginales.

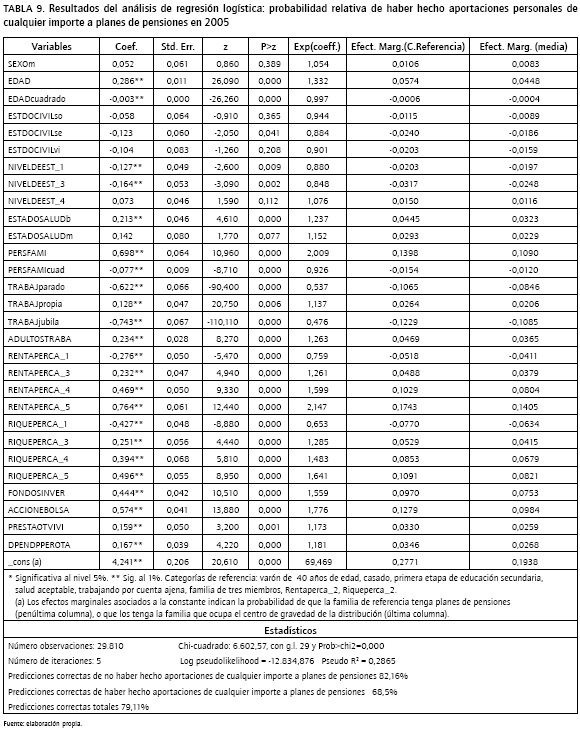

Probabilidad de realizar alguna aportación individual a cualquier plan de pensiones

Los resultados del logit sobre la probabilidad de realizar una aportación individual, en el año de referencia, aparecen en la Tabla 9. Se puede observar de nuevo que todas las variables explicativas, incluidas en el modelo, resultan significativas, excepto el género (SEXOm), y que los coeficientes, que no son estadísticamente significativos, son los que se refieren, repetidamente, al hecho de estar soltero (ESTDOCIVILse), o tener un estado de salud malo (ESTADOSALUDm). A estas dos situaciones hay que añadir, en este supuesto, el coeficiente correspondiente a la situación de estar viudo o haber concluido los estudios superiores.

En este tercer escenario analizado, hay que subrayar no solo que el nivel de estudios superiores no tiene un coeficiente estadísticamente significativo, sino también que, respecto a la categoría de referencia (primera etapa de educación secundaria), tanto reducir como aumentar el nivel estudios reducen la probabilidad de realizar aportaciones a los planes de pensiones, en torno al 2%. Por tanto, en este supuesto, se puede afirmar que la elevación del nivel de estudios no tiene efectos importantes en la probabilidad de realizar cualquier tipo de aportación a planes de pensiones.

Del resto de variables individuales y familiares, la que más aumenta la probabilidad de realizar aportaciones a los planes de pensiones es tener un estado de salud bueno, que aumenta la probabilidad, sobre la categoría de referencia, en casi el 4,5% (Tabla 9). La máxima probabilidad de haber realizado una aportación a un plan de pensiones se registra a los 50,81 años, y cuando el tamaño del hogar es de 4,55 personas, resultados que vienen a coincidir, prácticamente, con los obtenidos con el primer planteamiento.

En relación con las características laborales estar desempleado o jubilado, reduce la probabilidad de realizar aportaciones un 10% aproximadamente, tanto sobre la categoría de referencia como sobre los valores medios. Sin embargo, el trabajador por cuenta propia tiene una probabilidad de realizar aportaciones a un plan de pensiones un 2,6% mayor que el trabajador por cuenta ajena.

Los niveles de renta y riqueza son factores que afectan notablemente las aportaciones en planes de pensiones. En concreto, estar situado en el tramo de renta per cápita inferior al de la categoría de referencia reduce la probabilidad de realizar aportaciones un 5%. Paralelamente, en la medida que asciende el tramo de renta per cápita en el que está situada la familia, aumenta progresivamente la probabilidad de realizar aportaciones. Así, las familias situadas en el tramo superior de renta per cápita (más de 23.305 euros) tienen un 17% más de probabilidad de realizar aportaciones.

Con los niveles de riqueza ocurre algo similar, pero los efectos no son tan intensos en los grupos de riqueza más elevados. En efecto, mientras que las familias situadas en el tramo inferior de riqueza neta per cápita (menos de 51.788 euros) tienen cerca de un 8% menos de probabilidad de realizar aportaciones a planes de pensiones, las familias situadas en el nivel más alto de riqueza presentan, aproximadamente, un 11% más de probabilidad que la familia de referencia.

Todas las variables relativas a los hábitos financieros de las familias, introducidas en el modelo, tienen coeficientes significativos y son positivos, presentando los efectos marginales más altos sobre la categoría de referencia tener acciones en bolsa (12,8%) y fondos de inversión (9,7%). Las otras dos variables, tener deudas pendientes por préstamos personaleso tarjetas de crédito y tener préstamos hipotecarios para la adquisición de otras viviendas, tienen un efecto marginal positivo en torno al 3%.

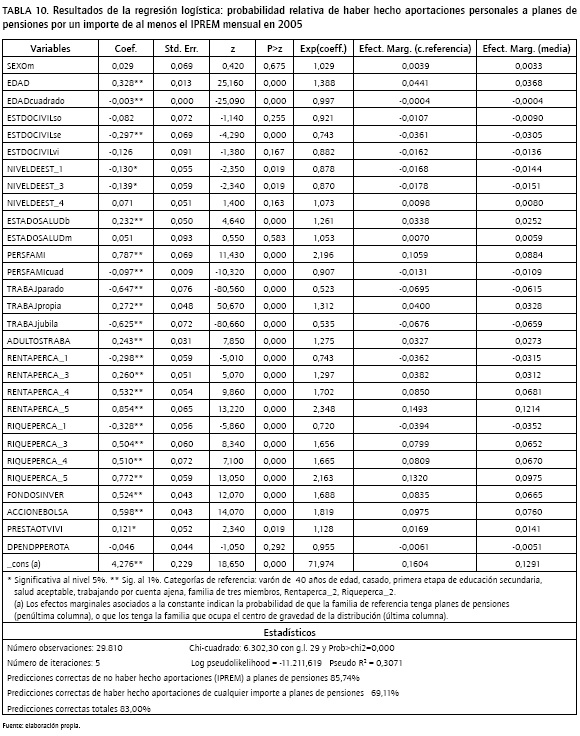

Probabilidad de realizar aportaciones individuales relativamente importantes

Por último, los valores relativos a la probabilidad de realizar aportaciones por, al menos, el IPREM mensual de 2005 figuran en la Tabla 10. La familia de referencia tiene ahora una probabilidad de solo el 16,04% de realizar aportaciones por esta cuantía, mientras que, para el conjunto de las familias, la probabilidad es del 12,9%.

Los coeficientes que, en este caso, no son estadísticamente significativos coinciden con los del apartado anterior, y debe añadirse de nuevo el que corresponde a deudas pendientes por préstamos personales o tarjetas (DPENDPPEROTA). Asimismo, los coeficientes mantienen el signo del apartado anterior (Tablas 9 y 10).

En cuanto al nivel de estudios, se observan, una vez más, los efectos comentados. En efecto, además de no ser estadísticamente significativo el coeficiente del nivel de estudios superior, tener estudios, distintos a la categoría de referencia, reduce la probabilidad de realizar aportaciones "importantes", a los planes de pensiones, un 1,5%.

Por tanto, el nivel de estudios se comporta de forma diferente cuando se analizan las aportaciones individuales de 2005, en lugar del patrimonio existente en dicho año. Una de las posibles causas que podría explicar este comportamiento es que un número importante de familias, con estudios superiores y que, en su día, comenzaron a realizar aportaciones a planes de pensiones, dejarán de hacerlo en dicho año, o que simplemente las aportaciones de las empresas puedan estar beneficiando más a los trabajadores que tienen estudios superiores.

El estado de salud bueno sigue ejerciendo un efecto marginal positivo, sobre la categoría de referencia, del 4,5%, lo que parece indicar que esta variable se debe tener en cuenta al realizar estimaciones sobre el comportamiento de las familias, de cara al ahorro para la jubilación.

Los efectos de las características laborales, la renta y la riqueza son bastante similares a los de los apartados anteriores. Así mismo, las tres variables relativas a los hábitos financieros de las familias, que tienen coeficientes estadísticamente significativos, siguen teniendo efectos marginales positivos, en la probabilidad de realizar aportaciones, en tanto que la tenencia de acciones es el factor de este cuarto grupo con mayores efectos marginales (Tabla 10).

Conclusiones

En este trabajo, realizado con los microdatos de la Encuesta Financiera de las Familias del Banco de España del 2005, se pone de manifiesto que el patrimonio en fondos de pensiones es generalmente mayor, cuanto más elevado es el nivel educativo del cabeza de familia, en cualquier tramo de edad.

Si se prescinde de la edad, que lógicamente es un factor determinante en los planes de pensiones, el menor volumen de patrimonio y aportaciones individuales se registra entre quienes solo tienen educación primaria o han finalizado la primera etapa de educación secundaria. La mayor cuantía en fondos de pensiones y aportaciones corresponde al grupo de la población entre 55 y 64 años con educación superior.

Sin embargo, cuando se tienen en cuenta, además del nivel de estudios y la edad del cabeza de familia, otras características individuales y familiares, como el estado civil, el estado de salud, el nivel de renta y riqueza de las familias, o las características laborales y variables relativas al comportamiento financiero de las familias, se difuminan, en gran medida, los efectos positivos del incremento del nivel educativo en las aportaciones a los planes de pensiones.

En las cuatro estimaciones logit realizadas, la mayoría de los estimadores de máxima verosimilitud de las variables explicativas seleccionadas son estadísticamente significativos y, casi todas ellas, tienen el signo esperado. La variable nivel de estudios es la que muestra un comportamiento menos estable a lo largo de las cuatro estimaciones, pero, conjuntamente, apuntan en la línea de que la elevación del nivel de estudios no tiene efectos importantes en la probabilidad de realizar cualquier tipo de aportación a planes de pensiones.

Un estado de salud bueno del cabeza de familia ejerce, en cualquier caso, un efecto positivo sobre el comportamiento de los hogares, de cara al ahorro para la jubilación.

Los efectos de las características laborales, la renta y la riqueza son bastante similares en las cuatro estimaciones realizadas. Los trabajadores por cuenta propia son los que más realizan aportaciones a los planes de pensiones, porque, muy probablemente, se sienten más desprotegidos por el sistema público de pensiones.

Asimismo, el incremento de la renta y la riqueza financiera de las familias incrementa tanto la probabilidad de tener planes de pensiones, como de realizar aportaciones. La variable renta per cápita de la familia tiene más influencia que la riqueza neta per cápita.

De las cuatro variables relativas a los hábitos financieros de las familias, introducidas en el modelo, tres de ellas tienen siempre coeficientes estadísticamente significativos, con signo positivo, y se mantiene el orden en cuanto a la importancia relativa de sus efectos marginales. En primer lugar aparece el hecho de tener acciones en bolsa, a continuación fondos de inversión y, por último, préstamos para la adquisición de otras viviendas, distintas a la principal. Por tanto, cabe concluir que es la cultura financiera, más que el nivel de estudios, el factor que ejerce un importante papel en la participación de planes individuales de pensiones en España.

Queda pendiente por analizar, en un futuro próximo, entre otros factores, los efectos que la reforma fiscal de 2006 ha podido producir en el ahorro de las familias en España, por niveles educativos y grupos de renta y riqueza, de cara a la jubilación, cuando se dispongan de datos disponibles y definitivos, al respecto, en el contexto del impacto de la crisis financiera internacional, que se inició en 2007.

Notas

1 Una versión inicial de este trabajo fue presentada, para su debate, con el título "Niveles educativos y aportaciones voluntarias para la jubilación en España" (2010), en las XIX Jornadas de la Asociación de Economía de la Educación, en Zaragoza, España.

2 No obstante, en España, al margen del tratamiento fiscal, los planes de pensiones privados no han alcanzado, como media, un nivel de rentabilidad acumulada alta (Fernández y Del Campo, 2004).

3 Los efectos del envejecimiento de la población en España sobre el sistema público de pensiones ha sido objeto de numerosas investigaciones. Una revisión de estas, así como distintas simulaciones del número de pensionistas hasta 2049, puede verse en Vázquez (2010).

4 La evidencia sobre los efectos de la seguridad social en el ahorro privado no es concluyente en un único sentido. Según la tesis de Sun (2002), no se confirman los hallazgos de Feldstein (1996), relativos a que la seguridad social reduce el ahorro privado. Mendoza (2004) tampoco encuentra evidencia estadística que avale la hipótesis de que un sistema de pensiones público, como el mexicano, impacte negativamente la formación de ahorro personal.

5 Se han empleado los archivos y los pesos de los diferentes hogares con el programa Stata 11, así como los motivos que razonan los métodos de imputación elegidos, siguiendo las directrices del Banco de España (2008) y de Barceló (2006).

6 En Moreno y Sánchez (2010), se comprobó que la distribución de los hogares por nivel educativo y edad del cabeza de familia resulta similar a los datos de la EFF 2005 y a los del Censo de Población y Viviendas 2001. Por tanto, el sobremuestreo de los hogares de mayor nivel de riqueza de la EFF 2005 no parece haber afectado la distribución de los hogares por nivel educativo y edad del cabeza de familia.

7 El primero se corresponde con los niveles educativos 1, 2 y 3, definidos en la EFF. En este grupo, más que excluir, se ha optado por incluir a los analfabetos o sin estudios, ya que son muy pocos los hogares en los que el cabeza de familia es analfabeto o no tiene estudios, sobre todo entre los menores de 35 años. El segundo, con los niveles 4, 5 de la encuesta. El tercero, con los niveles 6 y 7, y el cuarto, con los niveles 8, 9, 10, 11 y 12 (Banco de España, 2005).

8 El indicador público de renta a efectos múltiples (IPREM) del año 2005 fue de 6.577,2 euros anuales, y de 548,1 euros mensuales.

9 Para cada uno de los cuatro casos se ha generado una variable dependiente, que toma el valor uno o cero dependiendo si cumple o no los requisitos establecidos. Por ejemplo, en el apartado a), la variable dependiente toma el valor 1 si la familia tiene algún plan de pensiones, con independencia de la cuantía del mismo, y cero si no tiene plan de pensión alguno. En el apartado b), la variable dependiente toma el valor 1 si la familia tiene un patrimonio total en fondos de pensiones de al menos la mitad del IPREM, y cero en los demás casos.

10 Por ejemplo, una pequeña aportación de 300 euros a un plan de pensiones puede significar un juego de vasos o un edredón nórdico para el partícipe, por lo que, en bastantes casos, la aportación al plan se habrá realizado no pensando en la jubilación, sino en el regalo inmediato.

Referencias bibliográficas

Attanasio, O. (1998). A cohort analysis of saving behaviour by U.S. hou-seholds. Journal of Human Resources, 33(3), 575-609.

Banco de España. Eurosistema y Comisión Nacional del Mercado de Valores (2008). Plan de Educación Financiera 2008-2012. Madrid: Banco de España. Recuperado el 20 de febrero del 2010 de: http://www.bde.es/webbde/es/secciones/prensa/EdU_Fi-nanciera_final.pdf.

Banco de España. (2005). Versión en papel del cuestionario CAPI Encuesta Financiera de las Familias 2005. Madrid: Banco de España.

Banco de España. (2007). Encuesta Financiera de las Familias (EFF) 2005: métodos, resultados y cambios entre 2002 y 2005, Boletín Económico, 12/2007.

Banco de España. (2008). The Spanish Survey of Household Finances (EFF) 2005. Madrid: User Guide, Unit of Microeconomic Information and Analisis, DG Economics, Statistics, and Research.

Banco de España. (2010). La reforma del sistema de pensiones en Es-paña. Madrid: Banco de España. Recuperado el 14 de marzo del 2011 de: http://www.bde.es/webbde/es/secciones/prensa/mfo150409_notaservicioestudios.pdf.

Barceló, C. (2006). Imputation of the 2002 Wave of the Spanish Survey of Household Finances (EFF). Occasional Paper, 0603, Banco de España.

Berheim, B. D., & Scholz, J. K. (1992). Private Saving and Public Policy. National Bureau of Economic Research. Working Paper, 4215.

Bernheim, D. (1998). Financial Illiteracy, Education and Retirement Saving. In O. Mitchell and S. Schieber (eds), Living with Defined Contribution Pensions (pp. 38-68). Philadelphia: University of Pennsylvania Press.

Bover, O. (2008). Dinámica de la renta y la riqueza de las familias españolas, resultados del panel de la Encuesta Financiera de las Familias (EFF) 2002-2005. Documentos Ocasionales, 0810. Madrid: Banco de España.

Cabrer, B., Sancho, A. & Serrano, G. (2001). Microeconomía y decisión. Madrid: Pirámide. Comisión Europea (2012). Libro Blanco: Agenda para unas pensiones adecuadas, seguras y sostenibles. COM (2012) 55 final. Bruselas: Comisión Europea.

Conde-Ruiz, J. I., & González, C. I. (2013). Reforma de Pensiones 2011 en España. Hacienda Pública Española / Review of Public Economics, 204 (1/2013), 9-44.

Domínguez, F., & López, J. (2010). Fiscalidad y elección entre renta vitalicia y capital único por los inversores en planes de pensiones: el caso de España. Documentos de Trabajo, 566, Madrid: Fundación de las Cajas de Ahorros.

Escardíbul, J. O. (2002). Beneficios no monetarios de la educación sobre el consumo. Un estudio aplicado al caso español, Tesis doctoral. Barcelona: Universidad de Barcelona.

Feldstein, M. (1996). Social Security and Saving: New Time Series Evi-dence. National Tax Journal, 49, 151-164.

Fernández, P., & del Campo J. (2010). Rentabilidad de los Fondos de Pensiones en España. 1994-2009. Navarra: IESE. Universidad de Navarra. Recuperado el 25 de abril del 2010 de: http://ssrn.com/abstract=1561522.

Fundación de Estudios Financieros (2005). Pensiones y ahorro a largo plazo: un viejo problema en busca de nuevas soluciones. Papeles de la Fundación, 9.

Fornero, E., & Monticone, C. (2011). Financial Literacy and Pension Plan Participation in Italy. Journal of Pension Economics and Finance, 10, 547-564.

García, M. B. (2004). Efectos de la educación sobre los determinantes de la satisfacción laboral en España. Un análisis de los beneficios monetarios y no monetarios en el mercado de trabajo mediante modelos logit ordenados (Tesis doctoral). Valencia: Universitat de Valência.

García-Vaquero, V. (2010). Los instrumentos de ahorro-previsión en España: desarrollos recientes. Boletín Económico del Banco de España, marzo, 73-82.

García-Vaquero, V., & Nieto, F. (2010). Evolución de la composición de la cartera financiera de los hogares en España en el contexto de la crisis financiera internacional. Boletín Económico del Banco de España, enero, 96-105.

Guiso, L., & Jappelli T. (2008). Financial Literacy and Portfolio Diversification. CSEF Working Papers #212.

Haveman, R., & Wolfe, B. (1984). Schooling and Economic Well-Being: The role of nonmarket effects. The Journal of Human Resources, 19(3), 377-407.

Lagares, M. (Coord.) (2014). Informe de la Comisión de Expertos para la reforma del sistema tributario español. Madrid: Ministerio de Economía y Competitividad.

Lusardi, A., & Mitchell, O. S. (2007). Baby Boomer Retirement Security: the Role of Planning, Financial Literacy, and Housing Wealth. Journal of Monetary Economics, 54, 205-224.

Lusardi, A., & Mitchell, O. S. (2011). Financial Literacy Around the World: an Overview. Journal of Pension Economics and Finance, 10(4), 497-508.

Mcmahon, W. W. (2009). Higher Learning, Greater Good: The Private and Social Benefits of Higher Education. Baltimore: The Johns Hopkins University Press.

Mendoza, J. J. (2004). Seguridad Social y Ahorro Privado en México. M-drid: Encuentros. Recuperado el 25 de abril del 2010 de: http://revis-taencuentros.iespana.es/Encuentros1%20Art4.pdf.

Consultado. Modigliani, F., & Miller, M. (1958). The Cost of Capital, Corporation Fi-nance and the Theory of Investment. American Economic Review, 48(3), 261-297.

Moreno, D., & Sánchez, J. (2010). Endeudamiento y nivel educativo de las familias españolas. Investigaciones de Economía de la Educación, 4, 563-574.

Moreno, D., Sánchez, J., & Salas, M. (2013). ¿Son los titulados superiores españoles más previsores a la hora de contratar planes de pensiones? XVI Encuentro de Economía Aplicada, Granada (España).

Muller, L. A. (2000). Essays on retirement education and private pensions. Michigan: Michigan State University.

OECD (2006). Improving Financial Literacy: Analysis of Issues and Policies. Financial Market Trends, Vol. 2005/2.

OCDE (2012). OECD Pensions Outlook2012. London: OECD Publishing.

Oliver, J. Raymond, J. L., Roig, J. L., & Roca, A. (1998). Educación, niveles de ingreso y ahorro en la economía española. Documento de Trabajo, 141, Fundación de las Cajas de Ahorros Confederadas, Madrid.

Rey, V., Palomo, R. J., Font de Mora, P., & Arias, A. (2000). La inversión en previsión mediante planes de pensiones y otros instrumentos. Valencia: Seguros RGA y Tirant lo Blanch.

Rey, V., Palomo, R. J., & Gutiérrez, M. (2013). Análisis cualitativo sobre la inversión en planes de pensiones en España. Crónica Tributaria, 147, 203-216.

Sánchez, J., Salas, M., & Moreno, D. (2015). Factores asociados al rendimiento en competencia financiera en PISA 2012. En M. Rahona & J. Graves (Eds.): Investigaciones de Economía de la Educación, Vol. 10 (843-863). Madrid: Asociación de Economía de la Educación.

Solmon, L. C. (1975). The Relation Between Schooling and Savings Behavior: An Example of the Indirect Effects of Education. En T. Juster (Ed.). Education, Income, and Human Behavior (pp. 253-293). New York: McGraw-Hill.

Sun, W. (2002). Testing the behavioral life-cycle model: The effects of Social Security and pensions on personal saving, Ph.D. Notre Dame: University of Notre Dame.

Van Rooij, M., Lusardi, A., & Alessie, R. (2012). Financial Literacy, Retirement Planning, and Household Wealth. The Economic Journal, 122(560), 449-478.

Vázquez, J. (2010). Spanish pension system: Population aging and im-migration policy, Hacienda Pública Española/Revista de Economía Pública, 195(4), 37-64.

Zhu, M. (2003). The effect of income taxation on life insurance pur-chases and private pension contributions, Ph.D. Georgia: Georgia State University.

Referências

Attanasio, O. (1998). A cohort analysis of saving behaviour by U.S. hou-seholds. Journal of Human Resources, 33(3), 575-609.

Banco de España. Eurosistema y Comisión Nacional del Mercado de Valores (2008). Plan de Educación Financiera 2008-2012. Madrid: Banco de España. Recuperado el 20 de febrero del 2010 de: http://www.bde.es/webbde/es/secciones/prensa/EdU_Fi-nanciera_final.pdf.

Banco de España. (2005). Versión en papel del cuestionario CAPI Encuesta Financiera de las Familias 2005. Madrid: Banco de España.

Banco de España. (2007). Encuesta Financiera de las Familias (EFF) 2005: métodos, resultados y cambios entre 2002 y 2005, Boletín Económico, 12/2007.

Banco de España. (2008). The Spanish Survey of Household Finances (EFF) 2005. Madrid: User Guide, Unit of Microeconomic Information and Analisis, DG Economics, Statistics, and Research.

Banco de España. (2010). La reforma del sistema de pensiones en Es-paña. Madrid: Banco de España. Recuperado el 14 de marzo del 2011 de: http://www.bde.es/webbde/es/secciones/prensa/mfo150409_notaservicioestudios.pdf.

Barceló, C. (2006). Imputation of the 2002 Wave of the Spanish Survey of Household Finances (EFF). Occasional Paper, 0603, Banco de España.

Berheim, B. D., & Scholz, J. K. (1992). Private Saving and Public Policy. National Bureau of Economic Research. Working Paper, 4215.

Bernheim, D. (1998). Financial Illiteracy, Education and Retirement Saving. In O. Mitchell and S. Schieber (eds), Living with Defined Contribution Pensions (pp. 38-68). Philadelphia: University of Pennsylvania Press.

Bover, O. (2008). Dinámica de la renta y la riqueza de las familias españolas, resultados del panel de la Encuesta Financiera de las Familias (EFF) 2002-2005. Documentos Ocasionales, 0810. Madrid: Banco de España.

Cabrer, B., Sancho, A. & Serrano, G. (2001). Microeconomía y decisión. Madrid: Pirámide. Comisión Europea (2012). Libro Blanco: Agenda para unas pensiones adecuadas, seguras y sostenibles. COM (2012) 55 final. Bruselas: Comisión Europea.

Conde-Ruiz, J. I., & González, C. I. (2013). Reforma de Pensiones 2011 en España. Hacienda Pública Española / Review of Public Economics, 204 (1/2013), 9-44.

Domínguez, F., & López, J. (2010). Fiscalidad y elección entre renta vitalicia y capital único por los inversores en planes de pensiones: el caso de España. Documentos de Trabajo, 566, Madrid: Fundación de las Cajas de Ahorros.

Escardíbul, J. O. (2002). Beneficios no monetarios de la educación sobre el consumo. Un estudio aplicado al caso español, Tesis doctoral. Barcelona: Universidad de Barcelona.

Feldstein, M. (1996). Social Security and Saving: New Time Series Evi-dence. National Tax Journal, 49, 151-164.

Fernández, P., & del Campo J. (2010). Rentabilidad de los Fondos de Pensiones en España. 1994-2009. Navarra: IESE. Universidad de Navarra. Recuperado el 25 de abril del 2010 de: http://ssrn.com/abstract=1561522.

Fundación de Estudios Financieros (2005). Pensiones y ahorro a largo plazo: un viejo problema en busca de nuevas soluciones. Papeles de la Fundación, 9.

Fornero, E., & Monticone, C. (2011). Financial Literacy and Pension Plan Participation in Italy. Journal of Pension Economics and Finance, 10, 547-564.

García, M. B. (2004). Efectos de la educación sobre los determinantes de la satisfacción laboral en España. Un análisis de los beneficios monetarios y no monetarios en el mercado de trabajo mediante modelos logit ordenados (Tesis doctoral). Valencia: Universitat de Valência.

García-Vaquero, V. (2010). Los instrumentos de ahorro-previsión en España: desarrollos recientes. Boletín Económico del Banco de España, marzo, 73-82.

García-Vaquero, V., & Nieto, F. (2010). Evolución de la composición de la cartera financiera de los hogares en España en el contexto de la crisis financiera internacional. Boletín Económico del Banco de España, enero, 96-105.

Guiso, L., & Jappelli T. (2008). Financial Literacy and Portfolio Diversification. CSEF Working Papers #212.

Haveman, R., & Wolfe, B. (1984). Schooling and Economic Well-Being: The role of nonmarket effects. The Journal of Human Resources, 19(3), 377-407.

Lagares, M. (Coord.) (2014). Informe de la Comisión de Expertos para la reforma del sistema tributario español. Madrid: Ministerio de Economía y Competitividad.

Lusardi, A., & Mitchell, O. S. (2007). Baby Boomer Retirement Security: the Role of Planning, Financial Literacy, and Housing Wealth. Journal of Monetary Economics, 54, 205-224.

Lusardi, A., & Mitchell, O. S. (2011). Financial Literacy Around the World: an Overview. Journal of Pension Economics and Finance, 10(4), 497-508.

Mcmahon, W. W. (2009). Higher Learning, Greater Good: The Private and Social Benefits of Higher Education. Baltimore: The Johns Hopkins University Press.

Mendoza, J. J. (2004). Seguridad Social y Ahorro Privado en México. M-drid: Encuentros. Recuperado el 25 de abril del 2010 de: http://revis-taencuentros.iespana.es/Encuentros1%20Art4.pdf.

Consultado. Modigliani, F., & Miller, M. (1958). The Cost of Capital, Corporation Fi-nance and the Theory of Investment. American Economic Review, 48(3), 261-297.

Moreno, D., & Sánchez, J. (2010). Endeudamiento y nivel educativo de las familias españolas. Investigaciones de Economía de la Educación, 4, 563-574.

Moreno, D., Sánchez, J., & Salas, M. (2013). ¿Son los titulados superiores españoles más previsores a la hora de contratar planes de pensiones? XVI Encuentro de Economía Aplicada, Granada (España).

Muller, L. A. (2000). Essays on retirement education and private pensions. Michigan: Michigan State University.

OECD (2006). Improving Financial Literacy: Analysis of Issues and Policies. Financial Market Trends, Vol. 2005/2.

OCDE (2012). OECD Pensions Outlook2012. London: OECD Publishing.

Oliver, J. Raymond, J. L., Roig, J. L., & Roca, A. (1998). Educación, niveles de ingreso y ahorro en la economía española. Documento de Trabajo, 141, Fundación de las Cajas de Ahorros Confederadas, Madrid.

Rey, V., Palomo, R. J., Font de Mora, P., & Arias, A. (2000). La inversión en previsión mediante planes de pensiones y otros instrumentos. Valencia: Seguros RGA y Tirant lo Blanch.

Rey, V., Palomo, R. J., & Gutiérrez, M. (2013). Análisis cualitativo sobre la inversión en planes de pensiones en España. Crónica Tributaria, 147, 203-216.

Sánchez, J., Salas, M., & Moreno, D. (2015). Factores asociados al rendimiento en competencia financiera en PISA 2012. En M. Rahona & J. Graves (Eds.): Investigaciones de Economía de la Educación, Vol. 10 (843-863). Madrid: Asociación de Economía de la Educación.

Solmon, L. C. (1975). The Relation Between Schooling and Savings Behavior: An Example of the Indirect Effects of Education. En T. Juster (Ed.). Education, Income, and Human Behavior (pp. 253-293). New York: McGraw-Hill.

Sun, W. (2002). Testing the behavioral life-cycle model: The effects of Social Security and pensions on personal saving, Ph.D. Notre Dame: University of Notre Dame.

Van Rooij, M., Lusardi, A., & Alessie, R. (2012). Financial Literacy, Retirement Planning, and Household Wealth. The Economic Journal, 122(560), 449-478.

Vázquez, J. (2010). Spanish pension system: Population aging and im-migration policy, Hacienda Pública Española/Revista de Economía Pública, 195(4), 37-64.

Zhu, M. (2003). The effect of income taxation on life insurance pur-chases and private pension contributions, Ph.D. Georgia: Georgia State University.

Como Citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Baixar Citação

Licença

Copyright (c) 2016 Innovar

Este trabalho é licenciado sob uma licença Creative Commons Attribution-NonCommercial-ShareAlike 3.0 Unported License.

Todos os artigos publicados pela Innovar estão disponíveis no mundo inteiro com acesso aberto e sob a licença Creative Commons Atribuição-NãoComercial-SemDerivações 4.0 Internacional (CC BY-NC-ND 4.0).

Assim que os artigos para um número forem selecionados e antes de começar a etapa da produção editorial, os autores devem assinar uma cessão de direitos patrimoniais de sua obra. A Innovar recorre às leis colombianas em matéria de direitos autorais.

O material desta revista pode ser reproduzido ou citado para fins académicos, citando a fonte.

Esta obra está licenciada sob uma Licença Creative Commons: