Publicado

Compatibilidad o conflicto entre objetivos sociales y financieros de las microfinanzas: debates teóricos y evidencia empírica

COMPATIBILITY OR CONFLICT BETWEEN SOCIAL AND FINANCIAL OBJECTIVES OF MICROFINANCE: THEORETICAL DEBATES AND EMPIRICAL EVIDENCE

COMPATIBILIDADE OU CONFLITO ENTRE OBJETIVOS SOCIAIS E FINANCEIROS DAS MICROFINANÇAS: DEBATES TEÓRICOS E EVIDÊNCIA EMPÍRICA

DOI:

https://doi.org/10.15446/innovar.v25n1Spe.53362Palabras clave:

Microfinanzas, financiación del desarrollo, sistema financiero, instituciones microfinancieras. (es)Microfinance, development financing, financial system, microfinance institutions (en)

Microfinanças, financiamento do desenvolvimento, sistema financeiro, instituições microfinanceiras (pt)

Las microfinanzas representan un sector en crecimiento, que no está exento de cues-tionamientos. Los efectos de estas prácticas, así como los posibles conflictos entre los objetivos sociales y financieros, son cuestiones aún debatidas que precisan profundización.

El artículo parte de los análisis teóricos y empíricos, que abordan diferentes aspectos sobre las Instituciones Microfinancieras y su operativa. En el sector conviven los enfoques orientados a las necesidades de desarrollo y sociales, junto a otros más cercanos a la economía financiera y a la ampliación de la base del sistema financiero. Las posibles tensiones entre estas visiones, que podrían por ejemplo plantear problemas para trabajar atendiendo a los más pobres de forma sostenible, se sitúan como una preocupación clave.

En este marco, partiendo de un profundo análisis teórico y bibliográfico, se realiza un estudio cuantitativo a partir de una amplia base de datos, que abarca más de 1.000 instituciones microfinancieras, tratadas con un Análisis de Componentes Principales. Además de arrojar luz sobre otras cuestiones, el artículo concluye que no existe una contradicción insoslayable entre la búsqueda de una mayor proyección social de las Instituciones Microfinancieras y su propia solvencia financiera, mostrando que, en la práctica, ambas cuestiones pueden ser compatibles y complementarias.

Microfinance is a growing sector that is not free of questioning. The effects of this practice and the possible conflicts between social and financial objectives are issues that continue to be debated and that require deeper analysis. This paper is based on theoretical and empirical analysis that involve different aspects about microfinance institutions and their operations. In the sector there are points of view oriented to development and social requirements, along with others that are closer to financial economics and the broadening of the base of the financial system. The possible tensions among such points of view, which may present problems in working to provide support for the poorest people in a sustainable way, for example, are regarded as key concerns.

In this context, based on a deep theoretical and bibliographic analysis, a quantitative study is carried out from a broad database including more than 1,000 microfinance institutions studied with principal components analysis. Besides shedding light over other issues, the article concludes that there is no inescapable contradiction between the search for greater social projection of the microfinance institutions and their own financial solvency, showing that, in real practice, both issues may be compatible and complementary.

DOI: https://doi.org/10.15446/innovar.v25n1spe.53362.

Compatibilidad o conflicto entre objetivos sociales y financieros de las microfinanzas: debates teóricos y evidencia empírica1

COMPATIBILITY OR CONFLICT BETWEEN SOCIAL AND FINANCIAL OBJECTIVES OF MICROFINANCE: THEORETICAL DEBATES AND EMPIRICAL EVIDENCE

COMPATIBILIDADE OU CONFLITO ENTRE OBJETIVOS SOCIAIS E FINANCEIROS DAS MICROFINANÇAS: DEBATES TEÓRICOS E EVIDÊNCIA EMPÍRICA

LA COMPATIBILITÉ OU LE CONFLIT ENTRE LES OBJECTIFS SOCIAUX ET FINANCIERS DE LA MICROFINANCE: DÉBATS THÉORIQUES ET DONNÉES EMPIRIQUES

Jorge Gutiérrez-Goiria*, Koldo Unceta Satrustegui**

* Doctor en Estudios sobre Desarrollo Universidad del País Vasco (UFV/EHU) Bilbao, España. Grupo de investigación sobre Políticas de Desarrollo y Cooperación Internacional (IT 651-13)

Correo electrónico: jorge.gutierrez@ehu.eus

** Ph.D. en Economía. Universidad del País Vasco (UPV/EHU). Bilbao, España. Grupo de investigación sobre Políticas de Desarrollo y Cooperación Internacional (IT 651-13)

Correo electrónico: koldo.unceta@ehu.eus

1 El artículo se deriva de la investigación llevada a cabo por el profesor Jorge Gutiérrez Goiria en el marco de su tesis doctoral "Las microfinanzas en el marco de la financiación del desarrollo: compatibilidad y/o conflicto entre objetivos sociales y financieros", premio extraordinario de doctorado de la Universidad del País Vasco (UPV/EHU) 2012, y cuyo director es el profesor Koldo Unceta Satrustegui.

Correspondencia: Jorge Gutiérrez Goiria. Universidad del País Vasco. Facultad de Ciencias Económicas y Empresariales (UFV/EHU). Departamento Ec Financiera II. Av. Lehendakari Aguirre, 83, 48015, Bilbao, España.

Citación: Gutiérrez-Goiria, J., & Unceta Satrustegui, K (2015). Compatibilidad o conflicto entre objetivos sociales y financieros de las microfinanzas: debates teóricos y evidencia empírica. Innovar, Edición Especial 2015, 103-120. doi: 10.15446/innovar.v25n1spe.53362.

Clasificación JEL: F30, G21, O16.

Recibido: Enero 2012, Aprobado: Noviembre 2013.

RESUMEN: Las microfinanzas representan un sector en crecimiento, que no está exento de cues-tionamientos. Los efectos de estas prácticas, así como los posibles conflictos entre los objetivos sociales y financieros, son cuestiones aún debatidas que precisan profundización.

El artículo parte de los análisis teóricos y empíricos, que abordan diferentes aspectos sobre las Instituciones Microfinancieras y su operativa. En el sector conviven los enfoques orientados a las necesidades de desarrollo y sociales, junto a otros más cercanos a la economía financiera y a la ampliación de la base del sistema financiero. Las posibles tensiones entre estas visiones, que podrían por ejemplo plantear problemas para trabajar atendiendo a los más pobres de forma sostenible, se sitúan como una preocupación clave.

En este marco, partiendo de un profundo análisis teórico y bibliográfico, se realiza un estudio cuantitativo a partir de una amplia base de datos, que abarca más de 1.000 instituciones microfinancieras, tratadas con un Análisis de Componentes Principales. Además de arrojar luz sobre otras cuestiones, el artículo concluye que no existe una contradicción insoslayable entre la búsqueda de una mayor proyección social de las Instituciones Microfinancieras y su propia solvencia financiera, mostrando que, en la práctica, ambas cuestiones pueden ser compatibles y complementarias.

PALABRAS CLAVE: Microfinanzas, financiación del desarrollo, sistema financiero, instituciones microfinancieras.

ABSTRACT: Microfinance is a growing sector that is not free of questioning. The effects of this practice and the possible conflicts between social and financial objectives are issues that continue to be debated and that require deeper analysis. This paper is based on theoretical and empirical analysis that involve different aspects about microfinance institutions and their operations. In the sector there are points of view oriented to development and social requirements, along with others that are closer to financial economics and the broadening of the base of the financial system. The possible tensions among such points of view, which may present problems in working to provide support for the poorest people in a sustainable way, for example, are regarded as key concerns.

In this context, based on a deep theoretical and bibliographic analysis, a quantitative study is carried out from a broad database including more than 1,000 microfinance institutions studied with principal components analysis. Besides shedding light over other issues, the article concludes that there is no inescapable contradiction between the search for greater social projection of the microfinance institutions and their own financial solvency, showing that, in real practice, both issues may be compatible and complementary.

KEYWORDS: Microfinance, development financing, financial system, microfinance institutions.

RESUMO: As microfinanças representam um setor em crescimento que não está isento de questionamentos. Os efeitos dessas práticas e os possíveis conflitos entre os objetivos sociais e financeiros são questões ainda debatidas que precisam de aprofundamento. Este artigo parte das análises teóricas e empíricas que abordam diferentes aspectos sobre as instituições microfinanceiras e sua operatividade. No setor, convivem os enfoques orientados às necessidades de desenvolvimento e sociais, junto a outros mais próximos à economia financeira e à ampliação da base do sistema financeiro. As possíveis tensões entre essas visões, que poderiam, por exemplo, apresentar problemas para trabalhar atendendo aos mais pobres de forma sustentável, situam-se como uma preocupação-chave. Nesse sentido, partindo de uma profunda análise teórica e bibliográfica, realiza-se um estudo quantitativo fundado numa ampla base de dados que abrange mais de mil instituições microfinanceiras, tratadas como uma Análise de Componentes Principais. Além de esclarecer sobre outras questões, o artigo conclui que não existe uma contradição iniludível entre a busca de uma maior projeção social das Instituições Microfinanceiras e sua própria solvência financeira, o que mostra que, na prática, ambas as questões podem ser compatíveis e complementares.

PALAVRAS-CHAVE: Microfinanças, financiamento do desenvolvimento, sistema financeiro, instituições microfinanceiras.

RÉSUMÉ : La microfinance représente une industrie en croissance qui n'est pas libre d'être mise en question. Les effets de ces pratiques, ainsi que les conflits possibles entre les objectifs sociaux et financiers, sont des questions encore débattues que l'on doit approfondir.

L'article est basé sur des analyses théoriques et empiriques qui abordent différents aspects des institutions de microfinance et leur opération. Dans ce secteur coexistent des approches orientées vers les besoins de développement et sociaux, à côté d'autres qui sont plus proches de l'économie financière et de l'élargissement de la base du système financier. Les éventuelles tensions entre ces visions, ce qui pourrait par exemple poser des problèmes pour travailler au service des plus pauvres de manière durable, supposent une préoccupation majeure.

Dans ce cadre, en commençant par une analyse théorique et bibliographique approfondie, une étude quantitative a été réalisée en partant d'une large base de données, couvrant plus de mille institutions de microfinance, traitées au moyen d'une analyse en composantes principales. Outre faire la lumière sur d'autres questions, l'article conclut qu'il n'y a pas de contradiction inévitable entre la recherche d'une plus grande sensibilisation des IMF et leur propre situation financière, en montrant que, dans la pratique, les deux questions peuvent être compatibles et complémentaires.

MOTS CLÉS : Microfinance, financement du développement, système financier, institutions de microfinance.

Introducción

Pese a que las microfinanzas constituyen en la actualidad un sector consolidado y con una importante trayectoria2, este no está exento de algunos debates y cuestionamientos. Asuntos como los efectos reales de estas prácticas en sus destinatarios, o las posibles tensiones entre los enfoques más centrados en el impacto social y aquellos otros más próximos a la solvencia de las iniciativas micro-financieras, siguen sin estar resueltos y son objeto de importantes discusiones tanto en el ámbito académico como en el plano social.

La propia conformación del sector microfinanciero ha estado sujeta a diversas tensiones, entre las cuales cabría destacar aquellas que tienen que ver con su concepción: por una parte, se situarían los enfoques orientados a potenciar las microfinanzas en su vertiente más genuina de apoyo a los sectores más pobres de la población; por otra, aquellos cuya lógica se aproxima más bien a la de la provisión de servicios financieros que amplíen la base del sistema, permitiendo una mayor fortaleza del mismo. Estas dos visiones aparecen frecuentemente reflejadas en la literatura y la práctica del sector. Así, Van Maanen (2004), de Oikocredit, se refiere a estas dos aproximaciones clásicas como "development instrument" y "sound business". Por su parte Rhyne (1998), de ACCION, trata el debate en términos de "poverty camp" y "sustainability camp", mientras que Gulli (1999) habla de "enfoque de sistema financiero" y "enfoque de préstamos para aliviar la pobreza". Berezo (2005) distingue entre la escuela del "desarrollo o la pobreza" y la del "negocio sensato o la sostenibilidad". Por último, Gutiérrez-Nieto (2006), siguiendo la clasificación de Marguerite Robinson (2001), los nombra como "enfoque de lucha contra la pobreza" y "enfoque de sistema financiero".

Esta tensión afecta tanto a aspectos teóricos como prácticos de las microfinanzas, con dos enfoques que en realidad distan mucho de ser excluyentes, pero que tienen perfiles cuya observación resulta de interés para entender los diferentes tipos de actuaciones. Este trabajo se sitúa precisamente en esta encrucijada, y su objetivo es —partiendo de la reflexión teórica ya existente— analizar el alcance real de las mencionadas tensiones, teniendo en cuenta la evidencia disponible sobre el tema. Para ello se presenta un breve panorama de las posiciones existentes en torno a la medición de los objetivos financieros y sociales de las Instituciones Microfinancieras (IMF) para, partiendo de ahí, seleccionar una serie de variables más relevantes y contrastar el comportamiento de las mismas. Como se explicará, dicho contraste se ha llevado a cabo tomando como referencia la base de datos de Microfinance Information Exchange (MIX), disponible en su herramienta web (MIX Market), que constituye la mayor base de datos de instituciones microfinancieras accesible en línea.

Aspectos sociales y financieros de las IMF: evaluación de objetivos y relaciones entre los mismos

La evaluación de los logros de las IMF en términos sociales o financieros ha estado sujeta a la consideración de una serie de aspectos que, según los estudios en la materia, son más representativos de los mismos. El análisis de estos aspectos resulta fundamental para determinar las variables con base en las cuales podremos examinar la relación entre los dos enfoques ya apuntados, así como el alcance del posible conflicto entre los mismos.

Los objetivos financieros y su evaluación

Si bien el debate sobre el desempeño financiero de las IMF ha estado condicionado por las diferentes visiones de las microfinanzas, cabe identificar una preocupación común por la solvencia como condición para su correcto funcionamiento. Pese a ello, pueden observarse diferentes maneras de enfocar el estudio de esta característica.

En términos de solvencia, la cuestión más relevante y de fondo afecta a la sostenibilidad y autosuficiencia como objetivos de las IMF. Sin embargo, otros aspectos, como el de la rentabilidad, o la importancia de la estructura y aspectos operativos, están también muy presentes, y a ellos se suma, en los últimos tiempos, una nueva perspectiva añadida por la calificación externa. En cualquier caso, es preciso señalar que la medición de los aspectos financieros de las IMF se ha ido asentando y estandarizando con el tiempo, especialmente con el impulso de la iniciativa CGAP (Consultative Group to Assist the Poor, que agrupa a los principales donantes y agencias a nivel internacional) y MIX, y que en la actualidad se realiza de forma sistemática por las grandes entidades del sector.

En primer lugar, debe subrayarse que la sostenibilidad de las IMF ha sido una preocupación creciente en los últimos años. Si en un inicio se tenían dudas sobre la propia posibilidad de lograrla, especialmente sin apoyos externos, la realidad ha ido mostrando que este es un objetivo viable. La sostenibilidad se refiere a la capacidad de continuar con las actividades en un futuro, lo que implica la existencia de fondos que puedan garantizarla. En el caso de los proyectos de cooperación al desarrollo, por ejemplo, la continuidad puede venir asegurada por fondos locales, que se encargarán de mantener viva la iniciativa, aunque esta haya podido requerir en sus inicios de aportaciones externas. Este requisito de sostenibilidad, que puede ser subvencionada, es el que desde un punto de vista de lucha contra la pobreza, y contando con instrumentos como la AOD, podría pedirse a una IMF de forma análoga a otros proyectos o programas de interés social.

La autosuficiencia supone un paso más, al entender que es la propia entidad microfinanciera la que debe generar los ingresos suficientes para cubrir sus costes y mantenerse. Aunque se han propuesto diversas aproximaciones a este concepto, en la actualidad existe un cierto consenso en cuanto a dos niveles básicos de autosuficiencia (Lacalle, 2008). Por un lado, la autosuficiencia operativa es la lograda por una institución cuando, gracias a sus ingresos, cubre todos sus costes operativos o de funcionamiento. Suele medirse en porcentaje, y cuando supera el 100% se entiende que los ingresos cubren el total de los costes operativos. Por otra parte, la autosuficiencia financiera es más exigente, ya que requiere que se cubran mediante los ingresos propios tanto los costes de funcionamiento como todos los costes financieros del capital. Para que el cálculo sea correcto, debe asignarse al capital un coste en términos de coste de oportunidad o alternativa de mercado. Se trata así de evaluar si la entidad es realmente autosuficiente, asignando un coste realista a fondos que pueden haber sido donados o prestados a tipos concesionales. Cuando la autosuficiencia financiera supera el 100%, se entiende que la entidad sería autosuficiente en condiciones de mercado, eliminando los posibles subsidios3.

Otra dimensión utilizada para evaluar los objetivos financieros de las IMF es la rentabilidad. Aunque se encuentra muy relacionada con la autosuficiencia, da una idea de objetivo algo diferente (ser rentable, frente a ser autosuficiente), y su menor utilización parece reflejar la sensibilidad del sector. En realidad si la autosuficiencia, tal como apunta su nombre, se utiliza como variable categórica, nos servirá para clasificar las entidades en "autosuficientes" o "no auto-suficientes", en función de que su valor supere o no el 100%. Sin embargo, si tomamos el valor numérico de la variable autosuficiencia, considerándola una variable continua, podremos ordenar las IMF de menor a mayor autosuficiencia, lo que en realidad está directamente relacionado con su diferente rentabilidad. Por consiguiente, en la medida en que la autosuficiencia se utiliza tomando esos valores, entramos en el terreno de la rentabilidad, y la diferencia entre ambos conceptos se diluye un tanto4.

Otros parámetros a considerar son los referidos a la estructura y aspectos operativos de las IMF. Además de medir el resultado final obtenido con las operaciones, que estará relacionado con los anteriores conceptos de autosuficiencia y rentabilidad, son habituales los indicadores de ingresos, gastos, riesgo y eficiencia, que en realidad explican la forma en que esos resultados se obtienen. En este caso, debe destacarse que se va tendiendo a una homogeneización entre las IMF, para hacer comparables estos datos.

Finalmente, es preciso hacer mención a los métodos de calificación (rating) que desde hace algunos años -y especialmente ante la entrada de inversores privados en el sector- han ido desarrollando algunos índices que califican a las IMF otorgándoles una nota en función de su solvencia. Entre ellos se encuentran los desarrollados por Planet Rating, M-CRIL (Microcredit Ratings and Guarantees India Limited), MicroFinanza o Microrate.

Los objetivos sociales y su medición

A diferencia de los indicadores financieros, que están más delimitados y tienen una estandarización creciente, los aspectos relacionados con la utilidad social de las micro-finanzas resultan más difusos en su definición, terminologia y medición, lo que dificulta su estudio y seguimiento. Desde cualquier punto de vista, la finalidad social de estas actividades se considera fundamental pero, paradójicamente, su medición y explicación no reciben tanta atención como los aspectos financieros (Copestake, 2007).

Al hablar de objetivos sociales de las microfinanzas, la primera cuestión que surge es la referida a la propia definición de los mismos, la cual será diferente en función del enfoque adoptado. Desde una perspectiva de desarrollo, las microfinanzas tienen una responsabilidad especial en la lucha contra la pobreza, mientras que, desde una perspectiva de sistema financiero, los objetivos sociales se orientarán básicamente al logro de la inclusión financiera, cuestiones que afectan a la noción de responsabilidad social del sector. A este respecto, Servet (2009) distingue entre la responsabilidad que tiene el sector microfinanciero ante la sociedad (contribuir a la inclusión financiera, ofreciendo servicios que respondan a las necesidades de las diferentes capas de población) y la manera responsable o ética de actuar que corresponde a cada entidad. Por su parte Lapenu, Konini y Razakaharivelo (2009) entienden que pueden distinguirse dos aproximaciones: 1) la de "responsabilidad social" de una IMF, que implicaría asegurar un mínimo de transparencia en sus acciones, contribuir a la oferta de servicios financieros, y un compromiso de evitar efectos negativos en aquellos a quienes afecta (clientes, empleados, medio ambiente...); y 2) la de "desempeño social", que englobaría a la anterior, pero que implica además la traducción efectiva a la práctica de la misión social de la IMF, lo que implicaría también la atención a un número creciente de personas pobres excluidas, adaptar los servicios a sus necesidades mejorando su calidad, y lograr beneficios económicos y sociales para los clientes. Esta segunda visión de desempeño social (social performance) es la que va ganado peso en el sector, y combina aspectos propios del enfoque de lucha contra la pobreza (los beneficios sobre sus clientes) y otros del enfoque de sistema financiero (mejora de acceso).

Todo este debate, que afecta a la delimitación de los objetivos sociales, tiene su reflejo en las referencias utilizadas para medir su cumplimiento, lo que hace que en la práctica se distingan en el sector dos aproximaciones:

La medición del alcance, en sus diversas acepciones, es la más trabajada, y trata de ver qué resultados obtienen en la práctica las IMF en lo que se entiende que son prioridades sociales como beneficiar a los más pobres, a las mujeres, o llegar a un gran número de personas excluidas.

Existen distintas aproximaciones al concepto de alcance (generalmente señalado como "outreach") en el sector microfinanciero, que responden a diferentes visiones y que aún no han sido normalizadas. Gulli (1999) distingue en su trabajo entre profundidad del alcance (referida al grado de pobreza de los clientes), escala del alcance (relacionada con el número de clientes a los que atiende), amplitud del alcance (que alude al número de sectores económicos con los que trabaja), amplitud geográfica (en función de las zonas en las que se trabaja, y que es mayor cuando se atienden zonas rurales además de las más habituales de tipo urbano), y calidad del alcance (relativa a los servicios ofrecidos a sus clientes, y a la medida en que los mismos se adapten mejor a sus necesidades y sean más valorados). Por su parte, Schreiner (2002), con un enfoque algo diferente, distingue 6 dimensiones para definir el alcance. Aunque con otros matices, encontramos coincidencias con el enfoque anterior al definirse dimensiones relacionadas con el número y tipo de clientes, o la variedad de los servicios. En este caso se entiende que la profundidad del alcance es el valor que la sociedad otorga al beneficio neto de un cliente dado. Si socialmente se quiere beneficiar a un colectivo (como por ejemplo las personas más pobres), la pobreza de la clientela será un buen indicador de la profundidad del alcance. Entre otras características que se contemplan para medir la profundidad se encuentran el género, el lugar (rural o urbano, por ejemplo), las características étnicas (minorías), la disponibilidad y tipo de vivienda o el acceso a servicios, en función del colectivo al que se quiera favorecer. Además, este planteamiento entiende que los diferentes aspectos del alcance están interrelacionados.

Por otro lado, el portal de microfinanzas de MIX (MIX Market), que como hemos visto es una referencia en el sector, ofrece una información que permite estudiar principalmente la escala o amplitud del alcance (número de clientes) y en parte el tipo de servicios (al menos los de depósito y crédito). En cuanto a la profundidad de alcance, esta queda limitada al préstamo promedio (indicativo de la renta de los clientes) y al porcentaje de mujeres prestatarias5.

Es preciso señalar que, desde un enfoque de lucha contra la pobreza, todas estas medidas de alcance presentan una limitación de base, ya que no pasan de medir aspectos como el perfil de los clientes, su número, los servicios ofrecidos, etc., sin demostrar los efectos sobre la mejora de sus niveles de vida, o los efectos positivos para el desarrollo. En realidad, parece darse por supuesto que el servicio ofrecido (por ejemplo un microcrédito) resultará beneficioso para la persona que lo recibe6.

La segunda aproximación es la referida a la medición del desempeño social. Desde este punto de vista, que en cierto modo engloba al anterior -referido al alcance-, se trata de estudiar de una forma más amplia cómo afecta la actividad de la IMF a la sociedad en su conjunto, incluyendo tanto a sus clientes como a trabajadores u otros grupos de interés, además de aspectos relacionados con su manera de funcionar (procesos), la ética o la ecología.

Las relaciones y posibles conflictos entre variables

Siguiendo las ideas expuestas en el apartado anterior, es necesario distinguir entre dos posibles perspectivas para estudiar la conexión entre lo financiero y lo social.

Por una parte estaría el análisis de la relación entre objetivos financieros y sociales, entendiendo estos últimos desde el concepto amplio de desempeño social (incluyendo la responsabilidad social, aspectos medioambientales, transparencia, trato al personal.). Puede pensarse que la responsabilidad social ayuda a apuntalar el desempeño puramente financiero -porque la sociedad valorará a la institución y su inserción y labor-, o enfocarse la responsabilidad social como un "peaje" que debe pagarse para funcionar en una sociedad -y que supone en términos económicos un coste añadido-. Tal como hemos visto, en el sector microfinanciero esta visión de los objetivos sociales es aún incipiente, y más aún las medidas y evidencias disponibles, por lo que no se ha considerado objeto de contraste en este trabajo.

Por otra parte, se situaría el examen de la relación entre objetivos financieros y sociales, entendiendo estos últimos en su forma más restrictiva de indicadores de resultados o proyección de las actividades. Esta relación, que entiende que los objetivos sociales se definen en función del área geográfica atendida, el tipo y número de clientes (mujeres, minorías, pobres) y otras cuestiones calificadas tradicionalmente como "alcance", es el más estudiado y aún no resuelto, y sobre este aspecto se quiere profundizar.

Pese a la importancia creciente de la perspectiva centrada en el desempeño social -sin duda más amplia- nuestro trabajo se centra en el enfoque más limitado del alcance, tanto por tratarse de la más utilizada y accesible, como por el carácter aún incipiente de la medición del desempeño social7. No obstante, es preciso señalar que dentro de la perspectiva elegida -que podemos calificar de relación sostenibilidad-alcance-, hay opiniones algo divergentes, relacionadas con un amplio abanico de cuestiones como las referidas a la influencia de los procesos de comercialización del sector (Servet, 2009), los incentivos del personal de las IMF (Armendáriz de Aghion y Morduch, 2005; Berezo, 2005; Hulme y Mosley, 1996; Yunus, 2006), o los costes adicionales asociados al trabajo con los sectores más pobres (Conning, 1999; Morduch, 2000; Rosenberg, González y Narain, 2009; Schreiner, 2002). Estas y otras cuestiones han dado lugar a diversos trabajos que analizan el conflicto entre la autosuficiencia del sector y el objetivo de atender a los sectores más pobres (Armendáriz de Aghion y Morduch, 2005; García y Olivié, 2003; Van Maanen, 2004), los cuales dan cuenta de matices diferentes a la hora de juzgar la compatibilidad o incompatibilidad entre ambas preocupaciones, sin que exista en todo caso una posición concluyente al respecto.

Por otro lado, se han llevado también a cabo diferentes estudios empíricos sobre las relaciones y/o conflictos entre sostenibilidad y alcance, los cuales han representado importantes contribuciones al debate. Entre ellos cabe citar los de Christen, Rhyne, Vogel y McKean (1995), Hulme y Mosley (1996), Conning (1999), Christen (2001) Olivares-Polanco (2005), Gutiérrez-Nieto, Serrano y Mar Molinero (2007, 2009), Cull, Demirgüç-Kunt y Morduch (2007, 2009), Mersland y Stram (2010), o Gutiérrez-Goiria y Goitisolo (2011). En todos ellos se observa la necesidad de matizar bastante las conclusiones limitándolas al comportamiento de determinadas variables, que no es por otra parte el mismo cuando se analizan contextos sociales o geográficos diferentes.

Por todo ello, es preciso subrayar la necesidad de profundizar en el estudio de estas cuestiones aportando nuevas evidencias que contribuyan a arrojar luz sobre una controversia que, en ocasiones, es más importante en el plano teórico que en la práctica de las IMF, en la que pueden identificarse tendencias contradictorias al respecto. En esa línea se inscribe el estudio que hemos realizado y que exponemos a continuación de manera resumida.

Sostenibilidad vs. Alcance en las IMF de Microfinance Information Exchange

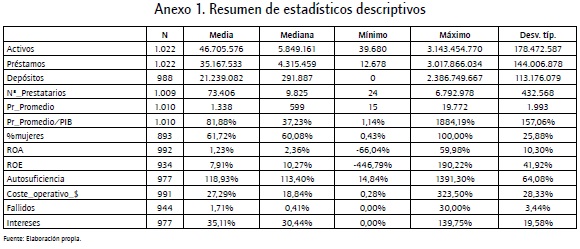

Como se ha señalado al principio, nuestro trabajo se ha basado en el análisis de las IMF presentes en Microfinance Information Exchange (MIX). Los datos corresponden al último ejercicio cerrado y recopilado en el momento del estudio, por lo que refieren la situación de cada entidad a 31 de diciembre de 2008. Sobre la base original (1.160 instituciones microfinancieras de países de renta media y baja) se han realizado ajustes para depurar la amplia muestra, quedando finalmente 1.022 entidades en la base de datos utilizada8. En el Anexo 1 se recoge un resumen de los principales estadísticos de la muestra.

Metodología y selección de variables empleadas

El estudio de los datos se ha iniciado con un Análisis de Componentes Principales (ACP)9, profundizándose posteriormente en el estudio de aspectos clave mediante gráficos, separación por deciles, y utilización de elementos de estadística descriptiva suficientemente conocidos.

El ACP es una técnica multivariante de carácter descriptivo, especialmente indicada para el análisis de amplias muestras. Dado su carácter de interdependencia (al no diferenciar entre variables dependientes e independientes), y la falta de apriorismos en cuanto a las relaciones, es la técnica pertinente en nuestro caso. El objetivo con esta técnica es identificar las relaciones entre las variables desde una perspectiva global, atendiendo al diferente grado de relación entre todas ellas, y no solo a la relación entre dos variables concretas como suele hacerse en otros casos. De este modo, podemos afrontar nuestro estudio de una forma más amplia, obteniendo inicialmente un primer mapa o aproximación de relaciones entre todas las variables. Posteriormente, profundizamos buscando explicaciones a los comportamientos resultantes, centrándonos en aspectos más concretos.

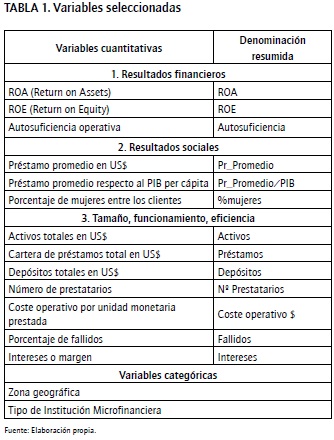

Tratándose de un método factorial, la técnica de ACP busca los elementos comunes combinando las variables, e identificando un número reducido de variables artificiales o factores, que sean capaces de explicar una alta proporción de la información. Los factores se ordenan por su relevancia, siendo el primero el que explica una mayor proporción de variabilidad, el segundo el inmediatamente inferior, etc. En suma, entendemos que se logra así un marco analítico oportuno para el tema de estudio. En esta ocasión, se ha optado por seleccionar entre todas las variables disponibles aquellas que representan la consecución de objetivos sociales y financieros junto a variables de funcionamiento o estructura que, considerando la revisión de la literatura y estudios previos, y la lógica del análisis, se presentan relacionadas con estos aspectos y pueden arrojar luz en el debate. De acuerdo a ello, y teniendo en cuenta la disponibilidad de información, se han considerado 15 variables representativas (13 cuantitativas y 2 categóricas). De estas 15, 13 provienen directamente de la base de datos, y han sido recogidas en casi todos los casos, mientras las dos restantes se han calculado a partir de los datos originales10. La Tabla 1 recoge las variables elegidas -agrupadas según se refieren a resultados financieros, resultados sociales, y a otros aspectos relevantes que tienen que ver con el tamaño de la institución, su funcionamiento y eficiencia-, con su denominación original y la resumida que se utilizará en las tablas y figuras del análisis.

Análisis de componentes principales

El análisis llevado a cabo sobre los datos disponibles plantea la conveniencia de centrar la atención en cuatro ejes o factores que explican en conjunto el 68,2% de la inercia total o variabilidad de los datos (ver resultados en el Anexo 2).

Estos cuatro ejes o factores separan las variables en grupos, tal como puede observarse en sus coordenadas, que toman valores entre -1 y +1 (Tabla 2). Las variables con valores más cercanos a esos extremos son las que deben interpretarse como asociadas a cada eje, en sentido positivo o negativo, y las que tienen valores cercanos a 0 no pueden interpretarse en relación al mismo. Así, el primero de los ejes (que explica el 25,63% de la variabilidad total) está asociado a las variables activos, préstamos, depósitos y, en menor medida, al número de prestatarios. El segundo eje explica el 20% de las variaciones en los datos, y está asociado tanto a las variables de rentabilidad (ROA, ROE y autosuficiencia) como, en sentido contrario, a las de costes e ingresos relacionadas con la misma (coste operativo y, en menor medida, fallidos e intereses). El tercer eje expresa el 13,42% de la variabilidad total, siendo las variables relacionadas con el alcance social las más próximas al mismo, aunque la cantidad de varianza explicada es menor (préstamo promedio en dólares y en relación al PIB per cápita, y porcentaje de mujeres). Finalmente, el cuarto eje explica el 9,15% de la variabilidad, siendo la variable relacionada con el tipo de interés la que resulta mejor representada. Dada la menor cantidad de varianza explicada, y el hecho de que solo una variable se encuentre bien representada en este eje, su relevancia para el análisis es menor que en el caso de los tres anteriores. En todo caso, refleja la particularidad del tipo de interés, que parece indicar un aspecto de variación entre las IMF que no se adecúa correctamente a la explicación ofrecida por los tres primeros ejes.

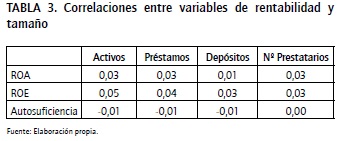

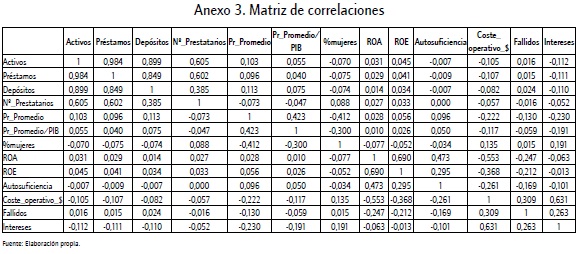

De este análisis cabía esperar relaciones relativamente cercanas como las obtenidas entre las variables propias del tamaño de la entidad (eje 1), las que tienen que ver con aspectos operativos y de rentabilidad (eje 2), y aquellas que tienen que ver con la orientación social (eje 3). Esta realidad de relaciones intra-grupos parece coherente y, además de la composición de los ejes, puede observarse en la matriz de correlaciones (ver Anexo 3). La relación inter-grupos, en cambio, ofrece información que puede resultar más novedosa y aporta luz al debate que se estudia. La alineación de cada grupo de variables sobre diferentes ejes, ortogonales entre sí, apunta a relaciones lineales inexistentes o muy débiles entre los diferentes grupos de variables, lo que contradice algunos supuestos habituales en el sector, y merece una atención más pormenorizada. Ello nos ha llevado a fijar la atención en las relaciones cruzadas entre tamaño, rentabilidad y aspectos operativos, y finalmente en las referidas al alcance social.

En primer lugar, llama la atención la casi total inexistencia de correlación entre las variables de tamaño y las de rentabilidad, con valores prácticamente nulos (ver Tabla 3). De acuerdo a ello, en el análisis no se observa que el mayor tamaño de las entidades lleve a una mayor rentabilidad, lo que está en línea con las conclusiones de algunos trabajos anteriores.

Ahora bien, un análisis más detallado de la relación entre las variables de tamaño y las de aspectos operativos o de eficiencia permite observar algunos matices (Tabla 4). En ese sentido, si bien la calidad de los préstamos (reflejada en el porcentaje de fallidos) no presenta ninguna relación lineal con el tamaño en ninguna de sus versiones, en el caso del coste operativo e intereses sí se observa una tendencia hacia correlaciones negativas. Esta relación parece indicar alguna pequeña ventaja de escala (r no excede de -0,11), que no se derivaría tanto del número de prestatarios, como del monto de los activos, préstamos o depósitos.

Esto nos lleva a la cuestión de la relación entre los aspectos más operativos y la rentabilidad, reflejados en la Tabla 5. Como puede observarse, los aumentos del coste operativo y de los fallidos se relacionan con disminuciones en la rentabilidad en sus diferentes acepciones. Las correlaciones tienen valores medios, suficientes para considerar que su impacto en la rentabilidad es relevante. Con todo, las magnitudes indican que hay otros aspectos no recogidos que deben explicar la mayor parte de los cambios en la rentabilidad. En el caso de los intereses, llama la atención la ausencia de relación con la rentabilidad, con valores mínimos y negativos de correlación. Desde un análisis simplista, cabría esperar que los aumentos de intereses conllevaran mayores rentabilidades, pero esta idea es desmentida por los datos.

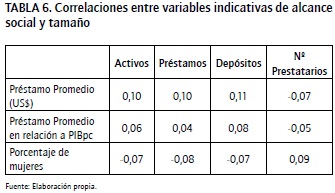

En segundo lugar, es preciso destacar la escasa relación encontrada entre las cuestiones relativas al tamaño, la rentabilidad y los aspectos operativos (ejes 1 y 2) y las variables más representativas de los objetivos sociales (eje 3). En ese sentido, la Tabla 6 muestra las correlaciones entre préstamo promedio y porcentaje de mujeres por un lado, y las variables de tamaño por otro, reflejando unas relaciones muy tenues. Las variables activos, préstamos y depósitos tienen correlaciones mayores con el préstamo promedio en dólares (lo que lógicamente estará afectado por la renta en cada país), y menores en el caso del préstamo promedio (ponderado por el PIB per cápita) o el porcentaje de mujeres. Como puede observarse, los valores de correlación son muy poco explicativos. En todo caso, indican una relación negativa poco marcada entre el tamaño de la entidad y el porcentaje de mujeres, y una relación positiva en el caso del préstamo promedio al crecer la entidad. Respecto al número de prestatarios, las relaciones siguen siendo poco claras, pero es destacable que esta variable refleja signos opuestos a las anteriores, lo que puede indicar de nuevo un significado algo distinto. Las entidades con mayor número de prestatarios se asocian así a mayores porcentajes de mujeres, y a menores préstamos promedio.

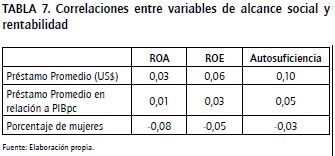

Por lo que respecta a las correlaciones entre préstamo promedio y porcentaje de mujeres por una parte, y las variables de rentabilidad por otra, la Tabla 7 permite observar algunos resultados. Al igual que ocurría en el caso de las variables de tamaño, se da una práctica independencia —o relaciones muy débiles— entre ambos grupos de variables. No se observa en este sentido un conflicto o relación entre rentabilidad y alcance social, aunque no debe descartarse por completo su existencia (los signos indican relación positiva entre préstamo promedio y rentabilidad, y negativa entre porcentaje de mujeres y rentabilidad, lo que podría apuntar en esta dirección). Dada la relevancia de este punto, abundaremos en él más adelante.

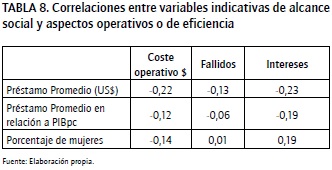

En el caso de las variables más operativas o de eficiencia, se han obtenido asimismo algunos resultados de interés en su relación con las variables de alcance social (ver Tabla 8).

Por una parte, en el caso del coste operativo por dólar prestado y en el de los intereses, se encuentran correlaciones mayores que las de los casos anteriores (de escala y rentabilidad). Aunque los valores sigan reflejando explicaciones parciales y menores, sí resultan algo más relevantes, y vienen a confirmar algunas de las percepciones y asunciones generales, que asocian alcance social con mayores costes. Y por otro lado, en relación al coste operativo, los aumentos de préstamo promedio se relacionan con menores costes, siendo ello más acusado cuando se considera el préstamo promedio en términos monetarios que cuando lo tomamos en relación al PIB per cápita. La relación del coste operativo con el porcentaje de mujeres también es negativa, lo que arroja algunas dudas: por un lado, la profundidad de alcance en cuanto a préstamo promedio afectaría negativamente a los costes, pero por otro, aumentar la profundidad incidiendo en las mujeres conllevaría costes menores.

Finalmente, el cuarto eje -que explica el 9,15% de la varianza total- está centrado en la variabilidad y particularidad del tipo de interés, que no quedaba suficientemente explicada con el resto de ejes. A efectos de este estudio, no se obtienen resultados concluyentes, si bien puede apuntarse la correlación positiva y elevada de esta variable con el coste operativo (r = 0,63), y la relación positiva algo menor con los fallidos (r = 0,26; Anexo 3).

Como conclusión preliminar del estudio basado en el análisis de componentes principales podemos avanzar un par de cuestiones relevantes que, en algún sentido, replantean los supuestos habituales en el sector. En primer lugar, los datos muestran una llamativa falta de relación entre tamaño y rentabilidad, siendo también débiles las relaciones entre tamaño y aspectos operativos, lo que cuestiona la importancia de las economías de escala, en línea con lo ya planteado en otros trabajos (Gutiérrez-Goiria y Goitisolo, 2011; Rosenberg et al, 2009). Y, en segundo término, cabe señalar que tampoco se observa relación entre el tamaño de la entidad y los aspectos sociales estudiados, idea ya apuntada parcialmente en algunos estudios anteriores (Christen et al., 1995; Gutiérrez-Goiria y Goitisolo, 2011; Gutiérrez-Nieto et al, 2009) pero que rompe con la idea (común en el sector) de conflicto entre objetivos. Sin embargo, la rentabilidad sí se ve algo más afectada por la eficiencia operativa, reforzando las conclusiones de Mersland y Stram (2010) y la importancia de este aspecto.

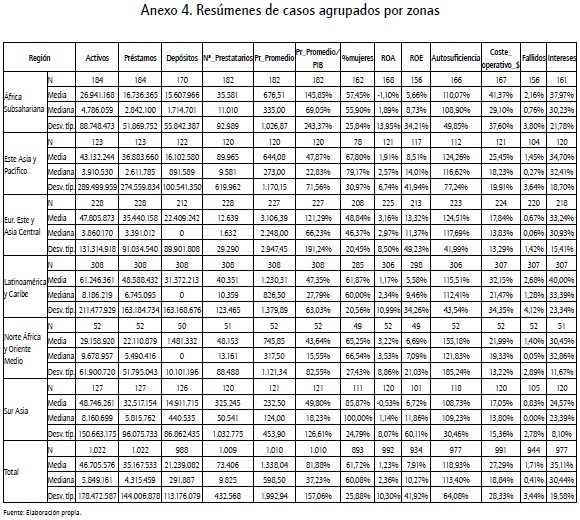

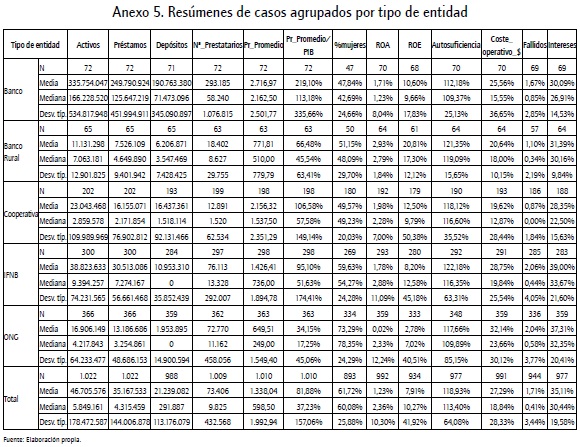

En cualquier caso, y más allá de esta visión general, las variables categóricas indican que las entidades muestran comportamientos diferentes en función de su forma jurídica. En conjunto, las ONG son más pequeñas y muestran una orientación social más marcada, lo que apoya las conclusiones de estudios como el de Gutiérrez-Nieto et al. (2009) y Gutiérrez-Goiria y Goitisolo (2011); los bancos se sitúan en el extremo contrario, con un gran tamaño y menor profundidad en su alcance. Debe destacarse también que, en conjunto, las cooperativas son las únicas instituciones que cubren completamente sus préstamos gracias a los depósitos (ver Anexo 5), en lo que supone una característica diferencial de estas entidades enmarcadas en la economía social, donde coinciden prestamistas y prestatarios. En cuanto a la zona geográfica, también hay diferencias relevantes. El Sur de Asia destaca por su orientación social, mientras África Subsahariana presenta las menores rentabilidades (ver estadísticos en Anexos 4 y 5).

De acuerdo con las observaciones realizadas con base en el análisis de componentes principales, y dada la necesidad de profundizar en el estudio de algunas relaciones, en los siguientes apartados se abundará en dos de los aspectos identificados que se consideran clave en este trabajo: la relación entre tamaño y rentabilidad, y la relación entre objetivos sociales y financieros.

La relación entre tamaño y rentabilidad

Como ya se ha señalado, uno de los aspectos llamativos del estudio realizado es la práctica inexistencia de correlación entre las variables relativas al tamaño de la entidad y las de rentabilidad, lo que cuestiona la importancia de las economías de escala en el sector, y arroja dudas sobre la significación del monto de los costes operativos. Para profundizar en este aspecto, y estudiar otros posibles tipos de relaciones más allá de la lineal, se ha optado por dividir las entidades en 10 grupos de algo más de 100 entidades, cada uno en función de su tamaño, midiendo este según los préstamos totales o el número de prestatarios. Una vez separados los deciles en cada caso, se ha calculado la mediana del coste operativo en cada uno de ellos, como valor central representativo.

Los resultados obtenidos permiten concluir que, efectivamente, se da cierta disminución de costes operativos al aumentar la cartera de préstamos en una forma escalonada: en un primer nivel se encuentra la mitad de entidades con menor cartera, con costes en el entorno del 25% por cada unidad prestada; un segundo nivel lo forman las entidades entre el sexto y noveno decil, con valores centrales entre el 17 y el 19%, y un tercer grupo lo compone el último decil, con grandes carteras (a partir de 65 millones de dólares) y costes claramente menores (12%). Ello permite deducir que las economías de escala observadas se producen con cambios radicales de tamaño, habiendo amplios márgenes en los que los costes pueden ser similares, por lo que estos dependerán necesariamente de otros factores.

Entre estos factores puede encontrarse el monto promedio de los préstamos, que resulta llamativamente distinto en los diferentes deciles, con una tendencia al crecimiento al aumentar las carteras de préstamos. Así, los préstamos promedio de las referencias centrales en cada grupo pasan de suponer el 17% del PIB en el primer decil (272 dólares), a valores mayores en sucesivos deciles, superando el 70% en el último (1.921 dólares). Posiblemente este comportamiento contribuya en gran medida a explicar la disminución en costes, más que el aumento de las carteras de las entidades.

Si consideramos el número de prestatarios (y no los préstamos totales) como criterio para estudiar los costes operativos, encontramos evidencias aún menos claras sobre posibles economías de escala. En este caso, los valores centrales de los diferentes deciles presentan variaciones que van desde el 13 al 25%, sin que estas puedan asociarse a la variación del número de prestatarios. También en este caso, es posible que el monto de los préstamos tenga relevancia para explicar la falta de influencia del diferente número de prestatarios. Contrariamente a lo que ocurre al desagregar según el tamaño de la cartera, encontramos ahora que entre las entidades con menos prestatarios hay muchas con montos especialmente elevados. Así, la mediana del préstamo promedio en relación al PIB per cápita desciende desde el 84% (en el primer decil) a valores en torno al 35% entre el tercer y el noveno grupo, y aún menores en el último. En definitiva, las entidades con mayor número de prestatarios tienden, aunque no sea de forma lineal, a tener menores préstamos promedio, al contrario de lo que ocurre con las carteras de préstamos. Esta disminución podría jugar en sentido contrario a las posibles ventajas de aumentar la base de clientes pero, en todo caso, refuerza la posibilidad de contribuir a un sistema financiero incluyente (abarcando a más personas con menores ingresos, más que a mayores montos intermediados) sin que se observen objeciones por el lado de los costes.

En realidad, más que la variación de los costes operativos, lo que nos interesa es estudiar los efectos del tamaño en la rentabilidad, que se verá influida también por otros factores de eficiencia, costes e ingresos. Para ello, se ha analizando la variación de la autosuficiencia operativa, como variable representativa de la rentabilidad (ver Figura 1).

Como puede apreciarse, la autosuficiencia operativa es mayor en las entidades más grandes, pero la relación dista de ser lineal, y presenta una sucesión de altibajos (que se repite al tomar otros indicadores de rentabilidad como ROA y ROE). En las entidades que van del primer al noveno decil (el 90% del total), las rentabilidades centrales evolucionan con subidas y bajadas moderadas sin que pueda concluirse que las entidades mayores sean más rentables.

En definitiva, encontramos que hay un amplio recorrido en el que tamaño de la cartera y autosuficiencia (al igual que ROA y ROE) no tienen una relación clara. Tratando de inferir alguna causa detrás de estas pautas, debe considerarse que el tamaño en este sector depende muchas veces de los resultados. En este sentido, las entidades con mejores datos de rentabilidad y autosuficiencia tenderán a crecer más, de forma que las entidades más grandes serán aquellas con una amplia trayectoria de buenas prácticas. Muchas pequeñas entidades que están en sus inicios y no obtienen rentabilidades suficientes se encontrarán en los primeros deciles, incidiendo negativamente en los valores centrales de esos grupos.

Un estudio similar al realizado con los valores de carteras de préstamos puede hacerse tomando como referencia el número de prestatarios. Tampoco en este caso encontramos una relación clara entre el número de clientes y la autosuficiencia, observándose oscilaciones que no son extremas (ver Figura 2; la misma pauta se observa si tomamos ROA o ROE como indicadores de rentabilidad).

La relación entre objetivos sociales y financieros

Al igual que en el apartado anterior, el análisis de componentes principales ya expuesto muestra la práctica independencia entre la rentabilidad y las variables indicativas de alcance social, entendidas desde una perspectiva de profundidad del alcance. Por ello, se ha optado también por estudiar el tema con mayor detalle, al objeto de profundizar en su comprensión. Para ello, se han estudiado separadamente las relaciones entre los objetivos financieros y dos variables concretas: el préstamo promedio y el porcentaje de mujeres.

En primer lugar, al igual que en el caso de las economías de escala, se estudia la posible relación entre el monto promedio prestado y el coste operativo, pues es frecuente considerar que los préstamos más pequeños representan costes mayores, pudiéndose comprometer la rentabilidad de la institución. La Tabla 8 mostraba la esperada correlación negativa, aunque no demasiado acusada, entre préstamo promedio (en sus dos versiones) y coste operativo.

Para profundizar en esta relación, en la Figura 3 se han dividido las entidades en deciles en función del valor de su préstamo promedio en relación al PIB per cápita (indicador que resulta más oportuno al considerar las diferencias de renta). En las ordenadas se han incluido los valores de la mediana de coste operativo e intereses en cada caso. Tal como se aprecia en la Figura 3, hay un descenso en los costes a medida que el préstamo promedio aumenta, como cabía esperar. Sin embargo, el descenso es muy acusado al principio, y mucho más limitado a partir del tercer decil, que marca un práctico estancamiento. En cuanto a los intereses, que suponen la principal fuente de ingresos, se observa una trayectoria casi paralela y superior, que podría hacer que las rentabilidades no se vean demasiado afectadas por las diferencias de costes.

La Figura 4 muestra los valores de coste operativo y préstamo promedio (en dólares) para todas las IMF, y nos lleva a conclusiones similares. Aunque desde casos de préstamos promedio más pequeños hay entidades con costes muy bajos, coexisten en ese nivel con algunos valores elevados, que son menos frecuentes al aumentar el tamaño de los préstamos.

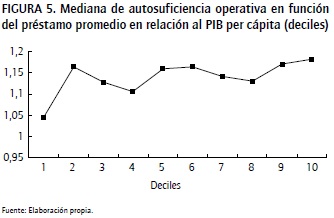

Por otra parte, y más allá de los costes, la Figura 5 estudia la relación entre los menores montos y la rentabilidad, que se verá influida por los costes operativos, pero también por otros factores. Para ello, se representa la evolución de la rentabilidad central (mediana) de cada grupo, midiéndola a través de la autosuficiencia operativa (los resultados son muy similares si tomamos ROA o ROE).

En términos generales, la Figura 5 refuerza la idea de una escasa relación entre la profundidad de alcance (medida como préstamo promedio respecto al PIB per cápita) y la rentabilidad, confirmando la información de la Tabla 7. Sin embargo, sí parece darse un salto entre el primer y el segundo decil, que plantearía la cuestión de un posible conflicto entre atender al extremo más pobre de clientes y la rentabilidad. El problema se situaría así entre las entidades que tienen los menores préstamos promedio, con un recorrido que va del 1,1% al 7,4% del PIB per cápita11.

En definitiva, en lo que se refiere a las relaciones entre montos menores y rentabilidad, encontramos que el estudio por deciles respalda en términos generales lo observado en el ACP: no se dan relaciones relevantes que hagan a las entidades que conceden préstamos menores menos rentables. Tan solo se observa un posible conflicto en el 10% de instituciones centrados en el segmento más pobre donde, pese a que algunas IMF mantengan los niveles estándar de rentabilidad, se observan problemas como grupo.

En segundo lugar y por lo que se refiere a la segunda de las variables representativas de la orientación social estudiadas -el porcentaje de mujeres- debe señalarse de entrada que, como se reflejaba en el ACP (y en la Tabla de correlaciones del Anexo 3), la misma se encuentra claramente relacionada con el préstamo promedio. De esta forma, las entidades con menores préstamos promedio atienden a mayores porcentajes de mujeres. La Figura 6 muestra la evolución de la mediana del porcentaje de mujeres a medida que el préstamo promedio en relación al PIB per cápita aumenta.

En cuanto a la relación entre mujeres prestatarias y rentabilidad, la Figura 7 corrobora los resultados de la Tabla 7, que marcaba una correlación negativa y muy baja entre la variable de autosuficiencia y el porcentaje de mujeres (los resultados son muy similares si tomamos ROA o ROE).

En definitiva, y al igual que con los préstamos promedio, encontramos que las relaciones entre atender a mayor porcentaje de mujeres y los objetivos de rentabilidad son poco relevantes. Todo ello parece reforzar la idea de que las relaciones entre aspectos sociales y financieros son complejas, pero, al menos en la muestra estudiada, no reflejan conflictos relevantes.

Conclusiones

Del estudio realizado sobre una muestra de 1.022 instituciones microfinancieras se desprenden conclusiones que corroboran la idea expuesta en la primera parte sobre las complejas y contradictorias relaciones existentes entre los objetivos sociales y financieros de las microfinanzas. Se encuentran además notables diferencias entre unas y otras zonas geográficas y también en función de la tipología de instituciones analizadas, lo que refuerza la necesidad de profundizar en algunos aspectos de la mencionada relación.

En primer lugar, debe destacarse la práctica ausencia de relación entre el tamaño y la rentabilidad de las IMF, lo que viene a cuestionar el papel que, en el sector microfinanciero, pueden tener las economías de escala. Para una mejor comprensión de esta disociación se ha profundizado en la observación de los resultados obtenidos en el análisis de componentes principales, y cabe apuntar que los costes operativos no guardan una relación clara ni con la cartera de préstamos, ni con el número de prestatarios, especialmente en este segundo caso. Por su parte, distintos indicadores de la rentabilidad como la autosuficiencia operativa, el ROA o el ROE muestran relaciones diversas y poco marcadas con el tamaño de la cartera de préstamos, sin que pueda concluirse que la rentabilidad aumente con el tamaño. Todo ello podría indicar que el tamaño de las instituciones microfinancieras es muchas veces un reflejo del éxito de las mismas, y de elecciones sobre la dimensión, más que un factor básico para aumentar su rentabilidad, que dependerá de otros factores.

Por otro lado, pese a su relación mutua, y a representar dos aspectos relacionados con el tamaño de la entidad, los préstamos totales y el número de prestatarios son variables con una interpretación algo distinta. Mientras el aumento de la cartera de préstamos parece llevar (de forma escalonada) a menores costes y en algunos casos a rentabilidades superiores, el aumento del número de prestatarios no conduce a conclusiones similares. Un motivo de fondo, que contribuye a la explicación, es el monto promedio de los préstamos, que relaciona directamente a ambas mag-nitudes12. Aparentemente, un mayor número de prestatarios llevará a mayores carteras de préstamos pero, en la práctica, la observación por deciles nos lleva a concluir que las entidades con mayores carteras totales tienden a dar préstamos de montos mayores, mientras las entidades con mayor número de prestatarios tienden a montos menores. Encontramos de esta forma otra evidencia de posible refuerzo mutuo entre objetivos, ya que las entidades más orientadas a sectores más pobres son además las que atienden a un mayor número de personas, y aumentan en mayor grado el uso efectivo de servicios financieros y la inclusión financiera.

En tercer lugar, el estudio de la muestra no encuentra evidencia de conflicto de objetivos entre los aspectos financieros y los aspectos sociales en la orientación de las IMF. Ello se deriva tanto del análisis realizado con el porcentaje de mujeres, como con el relativo a los préstamos promedio, variables por otra parte relacionadas entre sí. Únicamente en el caso de las entidades cuyos préstamos son de muy pequeña cuantía se observa una mayor dificultad para mantener estándares de rentabilidad.

En consecuencia, el tratamiento y el análisis de los datos contenidos en la muestra de más de mil entidades del MIX de diferentes zonas del mundo permite corroborar la complejidad de las relaciones existentes entre diversos aspectos sociales y financieros presentes en la práctica de las IMF, a la vez que pone de manifiesto la necesidad de continuar el estudio de dichas relaciones aportando nuevas evidencias empíricas. En ese sentido, los resultados obtenidos en este trabajo contribuyen a explicar algunos de los interrogantes presentes en los debates teóricos comentados al comienzo del mismo.

Pie de página

2 De acuerdo al Informe de la Campaña de Microcrédito, ha superado ya los 190 millones de clientes en todo el mundo, con un elevado porcentaje de personas muy pobres entre ellos (Reed, 2011).3 Esta clasificación es seguida también por MIX, y es ampliamente utilizada, ya que permite comparar instituciones en diferentes situaciones y con tamaños muy diversos (los valores son relativos y se presentan en porcentajes).

4 La referencia a la autosuficiencia frente a la rentabilidad tiene otras ventajas ya que evita plantear la rentabilidad como objetivo, lo que podría generar controversia desde algunos enfoques sociales. Téngase en cuenta por otra parte que la rentabilidad se mide también en informes de MIX y otros tal como podría hacerse desde un punto de vista puramente empresarial o comercial, calculándose para las IMF los indicadores habituales de rentabilidad sobre activos (ROA), rentabilidad sobre el capital propio (ROE), o margen de beneficio.

5 El monto promedio de los préstamos, en dólares o respecto al PIB, es frecuentemente utilizado como indicador de la profundidad del alcance. Se entiende que los préstamos menores se orientarán a personas de menores ingresos y que, por tanto, suponen un buen indicador del grado de focalización de la entidad en los clientes más pobres. La amplia utilización de este indicador tiene que ver con su fácil disponibilidad, aunque presenta algunas limitaciones, analizadas en diversos trabajos como los de Gulli (1999), Olivares-Polanco (2005) o Schreiner (2002). El porcentaje de mujeres, como grupo destinatario en situación de mayor exclusión y vulnerabilidad, es también un indicador habitual de la orientación social de la institución. En este sentido, una aproximación más amplia a las implicaciones de género de las microfinanzas puede encontrarse en Armendáriz y Morduch (2005).

6 Aunque el tema trasciende el objeto de este trabajo, debe señalarse que la superación de esta limitación de la medición está relacionada con la problemática de la evaluación de estos programas. En este terreno se han desarrollado algunas herramientas como el índice de progreso para salir de la pobreza (PPI: Progress out of Poverty Index) que trata de reflejar, dando seguimiento a los clientes. Esta medición del tránsito fuera de la pobreza es apoyada por Microcredit Summit, que recientemente ha fijado como objetivo en el que, para 2015, 100 millones de las familias más pobres pasen de menos de 1 dólar al día a superarlo, partiendo de los niveles de 1990 (Daley-Harris, 2009). Además, en línea con la necesidad de justificar el impacto, cada vez más sentida en el sector, se han desarrollado también iniciativas como el Consorcio Imp-Act, que desde el año 2000 impulsa los estudios para mejorar la medición de la reducción de pobreza por las IMF, proponiendo métodos de gestión que tengan en cuenta los aspectos sociales (Copestake, 2007).

7 Debe destacarse el creciente abanico de propuestas en esta línea, entre las que sobresalen las de Social Performance Task Force (impulsada por CGAP), los Social Performance Indicators propuestos por CERISE, o las incipientes medidas de rating o calificación social. Estas propuestas recogen las preocupaciones habituales referentes al alcance (pobreza, género, geografía, variedad de servicios...), pero van añadiendo nuevas dimensiones que tienen que ver con la responsabilidad social hacia la comunidad, su personal y el medio ambiente, y se abre paso un enfoque de proceso y gestión que implica directamente a la forma en que la entidad marca sus objetivos y prioridades, los medios que utiliza para lograrlos, la transparencia, la gobernanza, etc.

8 Los cambios se deben básicamente a la eliminación de 138 IMF de trayectoria menor de tres años, con información de calidad dudosa según el propio MIX o bien con valores anómalos.

9 Dada la finalidad del artículo, no se trata aquí de explicar en detalle la metodología, aunque sí se incluyen algunas ideas que facilitan la lectura e interpretación. En otros trabajos se ha mostrado la idoneidad de esta metodología, basada en la utilización de métodos factoriales que reducen las variables iniciales y las transforman en un número reducido de variables artificiales o factores, que explican un alto porcentaje de la variabilidad total de los datos (Aluja y Morineau, 1999; Grande y Abascal, 2003).

10 En concreto, las variables de autosuficiencia operativa y porcentaje de mujeres se han calculado a partir de las variables originales de MIX. En conjunto se alcanza el 96 por ciento del total de datos posible para las IMF de la muestra.

11 Entre las entidades del grupo, predominan las ONG (61 de las 101) y geográficamente es América Latina y Caribe la zona más representada (55 IMF). Se trata de entidades con una cartera de préstamos notablemente menor a la del total (la mediana no llega a 2 millones de dólares, frente a 4,3 millones para el total), con mayores costes e intereses, y con una gran presencia de mujeres entre sus clientes (casi un 90% de prestatarias como mediana, frente al 60% del total). En conjunto, por tanto, se trata de un colectivo con orientación social más acusada, carteras relativamente menores y montos realmente pequeños, de 164 dólares como mediana. Incluso en este grupo encontramos casos con rentabilidades equiparables al resto de deciles, lo que indica que, más que una imposibilidad, nos encontramos aquí con mayores dificultades.

12 Cartera de Préstamos (US$) = Préstamo Promedio (US$) x N° de Prestatarios.

Referencias bibliográficas

Aluja, T., & Morineau, A. (1999). Aprender de los datos: El análisis de componentes principales: Una aproximación desde el "data mining". Barcelona: EUB.

Armendáriz de Aghion, B., & Morduch, J. (2005). The economics of microfinance. Massachusetts: MIT Press.

Berezo, J. (2005). Las microfinanzas en los países en desarrollo. In M. De la Cuesta & A. Galindo (Eds.) Inversiones socialmente responsables, (pp. 241-281). Salamanca: Universidad Pontificia de Salamanca.

Christen, R. (2001). Commercialization and mission drift. The transformation of microfinance in Latin America. CGAP Occasional Paper, 5, 1-24.

Christen, R., Rhyne, E., Vogel, R., & McKean, C. (1995). Maximizing the outreach of microenterprise finance: An analysis of successful microfinance programs. Washington: USAID.

Conning, J. (1999). Outreach, sustainability and leverage in monitored and peer-monitored lending. Journal of Development Economics, 60, 51-77.

Copestake, J. (2007). Mainstreaming microfinance: Social performance management or mission drift? World Development, 35(10), 1721-1738.

Cull, R., Demirgüç-Kunt, A., & Morduch, J. (2007). Financial performance and outreach: A global analysis of leading microbanks. Economic Journal, 117, 107-133.

Cull, R., Demirgüç-Kunt, A., & Morduch, J. (2009). Microfinance tradeoffs: Regulation, competition and financing. World Bank Policy Research Working Paper, 5086.

Daley-Harris, S. (2009). Informe del estado de la campaña de la cumbre de microcrédito 2009. Washington: Campaña de la Cumbre del Microcrédito.

García, C., & Olivié, I. (2003). Alcance versus desempeño financiero en los programas de microfinanzas: apuntes teóricos y algunos ejemplos. Revista de Economía Mundial, 9, 129-152.

Grande, I., & Abascal, E. (2003). Fundamentos y técnicas de investigación comercial. Madrid: ESIC.

Gulli, H. (1999). Microfinanzas y pobreza. ¿Son válidas las ideas preconcebidas? Washington: Banco Interamericano de Desarrollo.

Gutiérrez-Goiria, J., & Goitisolo, B. (2011). Profitability and social performance of microfinance institutions: Empirical evidence of relations, conflicts and differences. Revista de Economía Mundial, 27, 189-214.

Gutiérrez-Nieto, B. (2006). El microcrédito: Dos escuelas teóricas y su influencia en las estrategias de luchas contra la pobreza. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 54, 167-186.

Gutiérrez-Nieto, B., Serrano, C., & Mar Molinero, C. (2007). Microfinance institutions and efficiency. Omega, the International Journal of Management Science, 35, 131-142.

Gutiérrez-Nieto, B., Serrano, C., & Mar Molinero, C. (2009). Social efficiency in microfinance institutios. Journal of the Operational Research Society 60, 104-119.

Hulme, D., & Mosley, P. (1996). Finance against poverty. London: Routledge.

Lacalle, M. (2008). Microcréditos y pobreza: de un sueño al nobel de la paz. Madrid: Ediciones Turpial.

Lapenu, C., Konini, Z., & Razakaharivelo, C. (2009). Évaluation de la performance sociale: Les enjeux d'une finance responsable. Revue Tiers Monde, 197, 37-54.

Mersland, R., & Stram, R. O. (2010). Microfinance mission drift? World Development, 38(1), 28-36.

Morduch, J. (2000). The microfinance schism. World Development, 28(4), 617-629.

Olivares-Polanco, F. (2005). Commercializing microfinance and deepening outreach? Empirical evidence from Latin America. Journal of Microfinance, 7(2), 47-69.

Reed, L. (2011). Informe del estado de la campaña de la Cumbre de Microcrédito 2011. Washington: Campaña de la Cumbre del Microcrédito.

Rhyne, E. (1998). The yin and the yang of microfinance: Reaching the poor and financial sustainability. Microbanking Bulletin, 2, 6-8.

Robinson, M. (2001). The microfinance revolution: Sustainable finance for the poor. Washington: Banco Mundial.

Rosenberg, R., González, A., & Narain, S. (2009). The new moneylenders: Are the poor being exploited by high microcredit interest rates? CGAP Occasional Paper, 15(February), 1-28.

Schreiner, M. (2002). Aspects of outreach: A framework for discussion of the social benefits of microfinance. Journal of International Development, 14(5), 591-603.

Servet, J. M. (2009). Responsabilité sociale versus performances sociales en microfinance. Revue Tiers Monde, 197, 55-70.

Van Maanen, G. (2004). Microcredit, sound business or development instrument. Voorburg, the Netherlands: SGO Uitgeverij-Hoevelaken.

Yunus, M. (2006). El banquero de los pobres. Los microcréditos y la batalla contra la pobreza en el mundo. Barcelona: Paidós.

Referencias

Aluja, T., & Morineau, A. (1999). Aprender de los datos: El análisis de componentes principales: Una aproximación desde el "data mining". Barcelona: EUB.

Armendáriz de Aghion, B., & Morduch, J. (2005). The economics of microfinance. Massachusetts: MIT Press.

Berezo, J. (2005). Las microfinanzas en los países en desarrollo. In M. De la Cuesta & A. Galindo (Eds.) Inversiones socialmente responsables, (pp. 241-281). Salamanca: Universidad Pontificia de Salamanca.

Christen, R. (2001). Commercialization and mission drift. The transformation of microfinance in Latin America. CGAP Occasional Paper, 5, 1-24.

Christen, R., Rhyne, E., Vogel, R., & McKean, C. (1995). Maximizing the outreach of microenterprise finance: An analysis of successful microfinance programs. Washington: USAID.

Conning, J. (1999). Outreach, sustainability and leverage in monitored and peer-monitored lending. Journal of Development Economics, 60, 51-77.

Copestake, J. (2007). Mainstreaming microfinance: Social performance management or mission drift? World Development, 35(10), 1721-1738.

Cull, R., Demirgüç-Kunt, A., & Morduch, J. (2007). Financial performance and outreach: A global analysis of leading microbanks. Economic Journal, 117, 107-133.

Cull, R., Demirgüç-Kunt, A., & Morduch, J. (2009). Microfinance tradeoffs: Regulation, competition and financing. World Bank Policy Research Working Paper, 5086.

Daley-Harris, S. (2009). Informe del estado de la campaña de la cumbre de microcrédito 2009. Washington: Campaña de la Cumbre del Microcrédito.

García, C., & Olivié, I. (2003). Alcance versus desempeño financiero en los programas de microfinanzas: apuntes teóricos y algunos ejemplos. Revista de Economía Mundial, 9, 129-152.

Grande, I., & Abascal, E. (2003). Fundamentos y técnicas de investigación comercial. Madrid: ESIC.

Gulli, H. (1999). Microfinanzas y pobreza. ¿Son válidas las ideas preconcebidas? Washington: Banco Interamericano de Desarrollo.

Gutiérrez-Goiria, J., & Goitisolo, B. (2011). Profitability and social performance of microfinance institutions: Empirical evidence of relations, conflicts and differences. Revista de Economía Mundial, 27, 189-214.

Gutiérrez-Nieto, B. (2006). El microcrédito: Dos escuelas teóricas y su influencia en las estrategias de luchas contra la pobreza. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 54, 167-186.

Gutiérrez-Nieto, B., Serrano, C., & Mar Molinero, C. (2007). Microfinance institutions and efficiency. Omega, the International Journal of Management Science, 35, 131-142.

Gutiérrez-Nieto, B., Serrano, C., & Mar Molinero, C. (2009). Social efficiency in microfinance institutios. Journal of the Operational Research Society 60, 104-119.

Hulme, D., & Mosley, P. (1996). Finance against poverty. London: Routledge.

Lacalle, M. (2008). Microcréditos y pobreza: de un sueño al nobel de la paz. Madrid: Ediciones Turpial.

Lapenu, C., Konini, Z., & Razakaharivelo, C. (2009). Évaluation de la performance sociale: Les enjeux d'une finance responsable. Revue Tiers Monde, 197, 37-54.

Mersland, R., & Stram, R. O. (2010). Microfinance mission drift? World Development, 38(1), 28-36.

Morduch, J. (2000). The microfinance schism. World Development, 28(4), 617-629.

Olivares-Polanco, F. (2005). Commercializing microfinance and deepening outreach? Empirical evidence from Latin America. Journal of Microfinance, 7(2), 47-69.

Reed, L. (2011). Informe del estado de la campaña de la Cumbre de Microcrédito 2011. Washington: Campaña de la Cumbre del Microcrédito.

Rhyne, E. (1998). The yin and the yang of microfinance: Reaching the poor and financial sustainability. Microbanking Bulletin, 2, 6-8.

Robinson, M. (2001). The microfinance revolution: Sustainable finance for the poor. Washington: Banco Mundial.

Rosenberg, R., González, A., & Narain, S. (2009). The new moneylenders: Are the poor being exploited by high microcredit interest rates? CGAP Occasional Paper, 15(February), 1-28.

Schreiner, M. (2002). Aspects of outreach: A framework for discussion of the social benefits of microfinance. Journal of International Development, 14(5), 591-603.

Servet, J. M. (2009). Responsabilité sociale versus performances sociales en microfinance. Revue Tiers Monde, 197, 55-70.

Van Maanen, G. (2004). Microcredit, sound business or development instrument. Voorburg, the Netherlands: SGO Uitgeverij-Hoevelaken.

Yunus, M. (2006). El banquero de los pobres. Los microcréditos y la batalla contra la pobreza en el mundo. Barcelona: Paidós.

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

CrossRef Cited-by

1. Adriana Ramírez Rocha, Mauricio Cervantes Zepeda, Luis Arturo Bernal Ponce. (2018). Mediation effect of interest rates on MFIs’ financial performance. Contaduría y Administración, 64(3), p.117. https://doi.org/10.22201/fca.24488410e.2018.1750.

2. Diego Alejandro Guevara Castañeda, Natalia Ramírez Virviescas, Alejandra Rodríguez Mejía, Sofia Salamanca Ballesteros, María Paula González Rodríguez. (2020). Evolución de las microfinanzas desde la perspectiva de la financiarización.. Panorama Económico, 28(3), p.159. https://doi.org/10.32997/pe-2020-2699.

Dimensions

PlumX

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2015 Innovar

Esta obra está bajo una licencia internacional Creative Commons Reconocimiento-NoComercial-CompartirIgual 3.0.

Todos los artículos publicados por Innovar se encuentran disponibles globalmente con acceso abierto y licenciados bajo los términos de Creative Commons Atribución-No_Comercial-Sin_Derivadas 4.0 Internacional (CC BY-NC-ND 4.0).

Una vez seleccionados los artículos para un número, y antes de iniciar la etapa de cuidado y producción editorial, los autores deben firmar una cesión de derechos patrimoniales de su obra. Innovar se ciñe a las normas colombianas en materia de derechos de autor.

El material de esta revista puede ser reproducido o citado con carácter académico, citando la fuente.

Esta obra está bajo una Licencia Creative Commons: