Publicado

¿Los modelos basados en el CAPM valoran adecuadamente los emprendimientos familiares?

DO CAPM-BASED MODELS ADEQUATELY ASSESS ENTREPRENEURIAL FAMILY BUSINESSES?

OS MODELOS BASEADOS NO CAPM VALORIZAM ADEQUADAMENTE AS EMPRESAS FAMILIARES?

DOI:

https://doi.org/10.15446/innovar.v26n61.57167Palabras clave:

Empresa familiar, CAPM, VPN, mercado emergente (es)Family business, CAPM, VPN, emerging market (en)

Empresa familiar, CAPM, VPL, mercado emergente (pt)

El presente artículo intenta mostrar la pertinencia del modelo VPN-CAPM (valor presente neto que adopta la tasa de descuento prescrita por el capital asset pricing model) para valorar emprendimientos familiares (EPF). Este análisis se realiza bajo dos ópticas: (a) la revisión de los supuestos del CAPM y su adecuación a las características de los emprendimientos, y (b) la eficacia en la prescripción de un conjunto de emprendimientos gestionados por graduados universitarios en un mercado emergente.

De un lado, la mayoría de los supuestos del CAPM no se ajustan a las características de los EPF; además, no se dispone de un modelo teórico robusto que permita valorarlos. Por otro lado, de una muestra de 147 emprendimientos solo 3 debieron implementarse bajo el criterio del VPN-CAPM; sin embargo, 17 operaron durante dos o más años. Un caso prescrito como fracaso, después de veinte años, vende rentablemente 184 millones de dólares anuales, y algunos otros casos, después del fracaso inicial, reiniciaron un negocio diferente.

This paper attempts to show the relevance of the VPN-CAPM model (net present value adopted by the discount rate prescribed by the CAPM) to assess new family ventures. This analysis is performed under two perspectives: i) the revision of the assumptions of CAPM and its adaptation to the characteristics of entrepreneurships and ii) the efficacy in prescribing a set of entrepreneurships managed by university graduates in an emerging market.

On the one hand, most of the assumptions of the CAPM do not fit to the characteristics of entrepreneurial family businesses - added to the lack of a robust theoretical model to value them. on the other, of a sample of 147 enterprises only 3 were implemented under the criteria of the VPN-CAPM; although just 17 continued to operate for two or more years. As an example, a case initially prescribed as a failure reports sells of 184 million UsD annually after twenty years in business, while other cases resumed in a different business after a starting failure.

DOI: https://doi.org/10.15446/innovar.v26n61.57167.

Emprendimiento y Gestión Empresarial

¿Los modelos basados en el CAPM valoran adecuadamente los emprendimientos familiares?

DO CAPM-BASED MODELS ADEQUATELY ASSESS ENTREPRENEURIAL FAMILY BUSINESSES?

OS MODELOS BASEADOS NO CAPM VALORIZAM ADEQUADAMENTE AS EMPRESAS FAMILIARES?

LES MODÈLES BASÉS SUR LE MEDAF ÉVALUENT-ILS CONVENABLEMENT LES ENTREPRISES FAMILIALES?

David Ernesto Wong CamI, Miguel Victor Chirinos GradosII

I Ph.D. en Economía y Dirección de empresas Universidad del Pacífico Lima, Perú

Centro de Investigaciones de la Universidad del Pacífico (CIUP) y Grupo de Estudios Interdisciplinarios sobre Gestión y Contabilidad (Interges)

Correo electrónico: wong_de@up.edu.pe

Enlace ORCID: http://orcid.org/0000-0002-1518-8291

IIMaestro en Finanzas Universidad Nacional de Colombia, Bogotá, Colombia

Grupo de Estudios Interdisciplinarios sobre Gestión y Contabilidad (Interges)

Correo electrónico: mvchirinosg@unal.edu.co

Enlace ORCID: http://orcid.org/0000-0001-7575-5211

Correspondencia: Profesor Miguel Chirinos. Universidad Nacional de Colombia. Carrera 30 # 45-03. Facultad de Ciencias económicas, edifício 311. Bogotá, Colombia.

Citación: Wong Cam, D. E., & Chirinos Grados, M. V. (2016). ¿Los modelos basados en el CAPM valoran adecuadamente los emprendimientos familiares? Innovar, 26(61), 65-82. doi: 10.15446/innovar. v26n61.57167.

Clasificación JEL: G11, G12, M13.

Recibido: Enero 2015, Aprobado: Marzo 2016.

Resumen:

El presente artículo intenta mostrar la pertinencia del modelo VPN-CAPM (valor presente neto que adopta la tasa de descuento prescrita por el capital asset pricing model) para valorar emprendimientos familiares (EPF). Este análisis se realiza bajo dos ópticas: (a) la revisión de los supuestos del CAPM y su adecuación a las características de los emprendimientos, y (b) la eficacia en la prescripción de un conjunto de emprendimientos gestionados por graduados universitarios en un mercado emergente.

De un lado, la mayoría de los supuestos del CAPM no se ajustan a las características de los EPF; además, no se dispone de un modelo teórico robusto que permita valorarlos. Por otro lado, de una muestra de 147 emprendimientos solo 3 debieron implementarse bajo el criterio del VPN-CAPM; sin embargo, 17 operaron durante dos o más años. Un caso prescrito como fracaso, después de veinte años, vende rentablemente 184 millones de dólares anuales, y algunos otros casos, después del fracaso inicial, reiniciaron un negocio diferente.

Palabras-clave: Empresa familiar, CAPM, VPN, mercado emergente.

Abstract:

This paper attempts to show the relevance of the VPN-CAPM model (net present value adopted by the discount rate prescribed by the CAPM) to assess new family ventures. This analysis is performed under two perspectives: i) the revision of the assumptions of CAPM and its adaptation to the characteristics of entrepreneurships and ii) the efficacy in prescribing a set of entrepreneurships managed by university graduates in an emerging market.

On the one hand, most of the assumptions of the CAPM do not fit to the characteristics of entrepreneurial family businesses - added to the lack of a robust theoretical model to value them. on the other, of a sample of 147 enterprises only 3 were implemented under the criteria of the VPN-CAPM; although just 17 continued to operate for two or more years. As an example, a case initially prescribed as a failure reports sells of 184 million UsD annually after twenty years in business, while other cases resumed in a different business after a starting failure.

Keywords: Family business, CAPM, VPN, emerging market.

Resumo:

o presente artigo tenta mostrar a pertinência do modelo VPL-CAPM (valor presente líquido que adota a taxa de desconto prescrita pelo capital asset pricing model) para avaliar empresas familiares (EPF). Esta análise realiza-se sob duas óticas: a) a revisão dos pressupostos do CAPM e sua adequação às características das empresas, e b) a eficácia na prescrição de um conjunto de empresas geridas por graduados universitários num mercado emergente. De um lado, a maioria dos pressupostos do CAPM não se ajusta às características das EPF; além disso, não se dispõe de um modelo teórico robusto que permita valorizá-los. Por outro lado, de uma amostra de 147 empresas só 3 tiveram que ser implementadas sob o critério do VPL-CAPM; no entanto, 17 operaram durante dois ou mais anos. Um caso prescrito como fracasso, depois de 20 anos, vende lucrativamente 184 milhões de dólares anuais, e alguns outros casos, depois do fracasso inicial, reiniciaram um negócio diferente.

Palavras-chave: Empresa familiar, CAPM, VPL, mercado emergente.

Résumé:

Cet article tente de montrer la pertinence du modèle VAN-MEDAF (valeur actuelle nette qui adopte le taux d'actualisation prescrit par le modèle devaluation des actifs financiers) pour évaluer les entreprises familiales. Cette analyse se fait sous deux perspectives : (a) la révision des hypothèses du MEDAF et leur adaptation aux traits des entreprises et (b) l'efficacité dans la prescription d'un ensemble de projets gérés par des diplômés universitaires dans un marché émergent.

D'une part, la plupart des hypothèses du MEDAF ne sont pas conformes aux caractéristiques des entreprises familiales ; en plus, il n'existe pas un modèle théorique solide pour les évaluer. D'autre part, d'un échantillon de 147 entreprises, seulement trois ont été implémentées sous le critère VAN-MEDAF ; cependant, 17 d'entre elles ont fonctionné pendant deux ans ou plus. Un cas, prescrit comme un échec, après vingt ans vend de façon rentable 184 millions par an, et quelques autres cas, après l'échec initial, ont repris un commerce différent.

Mots-Clé: Entreprise familiale, MEDAF, VAN, marché émergent.

Introducción

Los emprendimientos familiares (EPF) son importantes, por su contribución al nuevo empleo y ventas, y por ello es necesario valorarlos. Suelen nacer de una vinculación entre la empresa y la familia, es decir, operan como empresas familiares (EF) que en el mundo son la principal forma de organización (La Porta, López de Silanes y Shleifer, 1999; Lubatkin, Durand y Ling, 2007). La mayoría cree que son de diminuto tamaño pero, en una concepción amplia, empresas de gran tamaño, como Americatel CARSO (de Carlos Slim en México), i'Oreal (de Liliane Bettencourt en Francia) Wal Mart (de Sam Walton en los EE.UU.) o The New York Times (de la familia Sulzberger en los Estados Unidos), son o han sido consideradas EF. Es más, 75% de las empresas o más son EF en la mayoría de economías (Granata y Chirico, 2010).

Los EPF tienen gran incidencia económica. En los Estados Unidos, el 30% de las nuevas firmas proveen entre el 60% y 80% de los nuevos empleos, ventas y exportaciones (Reynolds, 1987). Las EF contribuyen hasta con el 64% del PIB, lo que corresponde a un 62% del empleo y 89% del total de empresas (Astrachan y Carey, 2003). En el periodo 1981-1985, las empresas con menos de 20 empleados explicaban el 88,1% del crecimiento de nuevos empleos (Birch, 1987).

El presente artículo intenta mostrar la pertinencia del modelo VPN-CAPM (valor presente neto que adopta la tasa de descuento prescrita por el capital asset pricing model) para valorar los EPF. Este análisis se realiza bajo dos ópticas: (a) la revisión de los supuestos del CAPM y el estudio de su adecuación a las características de los emprendimientos, y (b) la eficacia en la prescripción de un conjunto de emprendimientos gestionados por graduados universitarios en un mercado emergente.

Este trabajo se ha dividido en seis secciones. En la primera, se realiza la introducción; en la segunda, se define los emprendimientos familiares; en la tercera, se describe las principales características del CAPM y se muestran algunas extensiones para economías emergentes; en la cuarta, se presenta la información, la metodología y los resultados; en la quinta, se realiza una discusión; en la sexta y última, se muestran las conclusiones. Las pruebas para algunos resultados importantes se han colocado en los anexos para no distraer la atención de los temas de interés.

Las características de los emprendimientos familiares

Un EPF constituye la primera fase en la evolución de una EF. Este tipo de organización en la que la familia posee una parte importante de la propiedad es útil en entornos inciertos caracterizados por altos costos de transacción (Colli, 2013). El modelo tridimensional (Gersick, Davis, Hampton y Lansberg, 1997) puede tipificarlo (Gráfico 1). Este modelo consta de tres ejes: propiedad, familia y empresa. El eje de la propiedad, en la que el fundador o la pareja controlan el 100% del negocio, empieza con un empresario controlador; luego, esta propiedad pasa a una sociedad de hermanos y, con el devenir de las generaciones, a un consorcio de primos. En el eje de la familia, se muestra la interrelación de dos generaciones: la adulta y la joven; inicia cuando la mayor posee menos de 40 años y la menor, menos de 18 años, en una fase llamada familia joven de los negocios. El eje de la empresa, comienza con la fase de arranque: el negocio vende un único producto, el propietario gerente es el centro de todo y la organización es informal. El EPF es la combinación de las primeras fases de cada uno de los tres ejes.

El grado de fracaso -en los emprendimientos- es alto; cuando son sostenibles, las razones pueden ser cualitativas o cuantitativas. Entre las cualitativas, por un lado, se encuentra la disponibilidad de recursos distintivos y, por el otro, la capacidad de introducir o generar innovaciones. Entre las cuantitativas, tenemos a la maximización de los flujos de caja y la posibilidad de disminuir la tasa de descuento. Pena (2002) estima que alrededor del 54% de los nuevos negocios supervive un año y medio y solo el 25%, seis años. El 32% de los estadounidenses, 42% de los alemanes y el 53% de los japoneses que empiezan un negocio tienen miedo al fracaso (Economist, 2013).

La EF puede disponer de, al menos, tres recursos distintivos que pueden constituirse en ventajas competitivas (Sirmon y Hitt, 2003). El primero se refiere al capital paciente, recursos financieros sin la amenaza de liquidación en el corto plazo (Zellweger, 2006); el segundo, al hecho de que mientras la propiedad y la gestión estén en manos de la familia, se aminoran los costos de agencia (Wong, Hernández y Chirinos, 2014); y el tercero, la trasmisión -de generación en generación- de conocimiento tácito -no codificable ni patentable, y que es acumulado en una organización a través de actividades que incluyen la fabricación y comercialización de bienes y servicios- es más rápida que en una empresa no familiar (Jaskiewics, Unlenbruck, Balkin y Reay, 2013).

Modelos disponibles para valorar EPF

Los modelos basados en el CAPM no toman en cuenta las características especiales de las EF (e.g., objetivos no monetarios, largos periodos de inversión, falta de diversificación). Para valorarlas, los modelos adoptan la perspectiva de un inversionista estadounidense y levantan los supuestos del CAPM de forma que se aproximan a la situación específica de la EF. En esta sección se presentan algunos modelos alternativos que tratan de valuar una EF en contextos de mercados incompletos, lo que permite adaptarlos a las economías emergentes.

Esta sección se inicia con la descripción de los supuestos pertinentes del CAPM; luego se mostrarán las extensiones desarrolladas para economías emergentes y se expondrá la propuesta de Damodaran (2012). La exposición de alternativas culmina con el valor actual penalizado (VAP) de Gómez-Bezares (1984).

El CAPM

El Capital Asset Pricing Model (CAPM) fue introducido por Sharpe (1964), basado en el modelo de media-varianza de Markowitz (1952); aunque también se reconocen los aportes de otros autores como Treynor (citado en Black, 1981)1, Lintner (1965a, 1965b), Mossin (1966), Tobin (1958) y las extensiones de Fama (1971), Black (1972) y Ross (1977). El CAPM es un modelo estático o de un solo periodo (Mossin, 1966; Fama, 1965; Connor, Goldberg y Korajczyk, 2010) y de equilibrio parcial (Tobin, 1958); no obstante, requiere de equilibrio general para su plena validez (Mossin, 1966; Connor et al., 2010)2. Un supuesto implícito del modelo es que los activos son líquidos; es decir, el modelo requiere que todos los activos se negocien en la economía (Tobin, 1958; Mossin, 1966; Roll, 1977; Connor et al,, 2010), incluso intangibles (Mayers, 1973; Roll, 1977).

A pesar de que algunos de los supuestos mencionados no se cumplen en los mercados emergentes, encontramos entre ellos los que centran nuestro interés: la completitud de los mercados, las preferencias de los agentes, el horizonte de inversión, la liquidez de los activos, la racionalidad de los agentes económicos y la existencia de mercado para todos los activos.

Los gestores obtienen información -en el mercado de capitales- de la rentabilidad y el riesgo de cualquier proyecto o al menos de uno equivalente; es decir, los mercados son completos. La completitud de los mercados permite que el valor del activo o proyecto sea único, y que la preferencia por el riesgo de los agentes sea irrelevante al momento de determinar su precio o valor (Harrison y Kreps, 1979); cuando los mercados (en especial los emergentes) son incompletos, no se suele hallar una acción equivalente3 que permita reproducir el riesgo y la rentabilidad.

Teorema 1. Mercados completos

Un mercado es completo si la medida de probabilidad riesgo neutral es única.

Prueba: ver Anexo B.

El segundo supuesto en revisar es el del horizonte único o miopia. Si los proyectos son a largo plazo, la prima de riesgo debe disminuir. El CAPM no toma en cuenta este aspecto y castiga los proyectos de largo plazo con respecto a los de corto; la tasa de descuento utilizada en el VPN no toma en cuenta el horizonte de inversión.

Teorema 2. Miopia u horizonte único

Las primas exigidas por el CAPM, tal como es aplicado, penalizan los proyectos de largo plazo al exigir una prima mayor a la correcta.

Prueba: ver Anexo C.

El CAPM asume que los activos son líquidos y exige que formen parte de la cartera de mercado, por lo que el concepto de liquidez parece estar refiriéndose a la "mercadibilidad".

Definición 1. Liquidez

Un activo es líquido si su precio no se ve disminuido por necesidad de una venta pronta o por la venta en grandes volúmenes; se puede transformar en efectivo en forma rápida sin que su precio de mercado se vea alterado.

Definición 2. Mercadibilidad

Si un activo líquido es negociado en un mercado organizado y de negociación continua, el activo goza de la propiedad de mercadibilidad.

Abbott (2010) diferencia entre mercadibilidad (marketability) y liquidez (liquidity), y propone que cada una tenga su propia prima. La liquidez es una variable continua (Damodaran, 2005), mientras que la mercadibilidad sería discreta (Abbott, 2010) con diferentes niveles4.

El CAPM considera solo las ganancias expresadas en valor monetario. No obstante, Jensen y Meckling (1994) tienen una visión más amplia: a la par de la concepción de un gestor egoísta que prima lo monetario, se encuentra el altruista, con fines no monetarios. En la primera concepción, el hombre egoísta que actúa -incluso- en contra de los intereses de los demás (Jensen y Meckling, 1976) genera costos de agencia en la empresa. Alternativamente, el altruismo (stewardship theory), propuesto por Davis, Schoorman y Donalson (1997), basados en los trabajos previos de Donaldson y Davis (1989, 1991), señala que el individuo subordina los intereses individuales a los del grupo, es decir, hace suyos los logros del grupo. Wong et al. (2014) encuentran que la supervivencia y el éxito del traspaso generacional dependen de los valores familiares.

Los modelos de valuación de activos de capital en una economía abierta (e.g., el CAPM local con índice MSCI, el CAPM Global propuesto por Solnik, el modelo de Goldman Sachs, el modelo de Lessard, el D CAPM, el modelo de Damodaran, etcétera) suponen que la cartera global es un índice estadounidense y/o la valuación se realiza en la moneda estadounidense (dólar). Como consecuencia, la tasa libre de riesgo global es la tasa libre de riesgo en dólares estadounidenses5 y la perspectiva de evaluación corresponde a un inversionista estadounidense, pues la tasa libre de riesgo en moneda extranjera no es la tasa libre de riesgo en moneda nacional (sonderman, 2006). la explicación estaría en la desigualdad de Jensen; en la literatura, a este problema se le conoce como la paradoja de siegel.

Teorema 3. Tasa libre de riesgo en moneda extranjera

La tasa libre de riesgo en moneda extranjera no es libre de riesgo en moneda nacional.

Prueba: ver Anexo D.

Para cada uno de los riesgos que no puede ser diversificado, se calcula la prima de mercado correspondiente y se ajusta la rentabilidad requerida. Al agregar cada uno de los premios exigidos, se obtiene la tasa de descuento requerida (damodaran, 2012). las tasas de rendimientos obtenidas reflejan la perspectiva de un inversionista estadounidense y, para obtener la perspectiva de un emprendedor familiar, debe agregarse la prima por riesgo cambiario. si la distribución multivariada es una elíptica (e.g., normal), la agregación directa de las primas de riesgo genera una doble contabilización de las mismas, por lo que se requiere un factor de corrección (Erb et al., 1995). la doble contabilización se debería a la subaditividad de las elípticas.

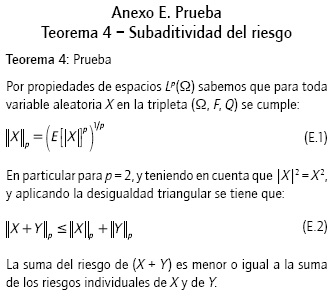

Teorema 4. Subaditividad del riesgo

Si la distribución multivariada es normal, entonces el riesgo total es menor a la suma de los riesgos individuales.

Prueba: ver Anexo E.

Una diferencia importante se ha observado respecto de las primas de mercado exigidas: las primas exigidas por los emprendedores es menor a las pagadas por el mercado. Este hallazgo podría explicarse mediante dos ideas: la primera es la miopía o cortoplacismo generado por el CAPM; la segunda es el capital paciente (Zellweger, 2007). Algunos autores (Burns y Walker, 1991; Dickson y Giglierano, 1986; Pereiro y Galli, 2000) señalan que el CAPM no es apropiado para evaluar nuevos proyectos: no poseen historial, por lo que los flujos y su desviación estándar (medida de riesgo) no pueden ser estimados.

Las extensiones del CAPM y la propuesta de Damodaran

Diversos autores han tratado de extender el CAPM para aplicarlos a economías emergentes. La Tabla 1 muestra algunos de los modelos extendidos; se resalta el principal supuesto al realizar la extensión y la inconsistencia de este supuesto con el CAPM.

La Tabla 1 muestra algunos de los modelos desarrollados para valuar empresas en economías emergentes. Dos son las características principales de los modelos que tratan de extender el CAPM: 1) la tasa libre de riesgo es la tasa libre de riesgo de la economía estadounidense; 2) estos modelos siempre suman algún tipo de prima por riesgo no diversificado. Existen diversas revisiones de las extensiones para economías emergentes; remitimos a los lectores a cualquiera de ellas para mayores detalles sobre los modelos (e.g., ver Mongrut, 2007).

Damodaran (2012) reconoce que las empresas no cotizadas (private firm) no se ajustan a los supuestos convencionales del CAPM, por lo que propone una serie de ajustes o primas según la negociación de la empresa (cotizará o no cotizará) y de la contribución del riesgo de esta a la cartera del inversionista. No obstante lo señalado, la contribución más relevante -desde la perspectiva de nuestro estudio- es el desarrollo de una medida del riesgo total.

Como medida de falta de diversificación o riesgo total, Damodaran (2012) propone que la beta, o medida de sensibilidad al riesgo de mercado de un activo, sea la división de la beta del activo(βi) -obtenida por el CAPM- entre el coeficiente de correlación (ρ), lo que equivale a la división del riesgo del activo (o sector) y el riesgo de mercado:

La beta total (βTotal) refleja el riesgo total que asume un proyecto o emprendimiento no diversificado. Es una medida de riesgo relativo: muestra cuántas veces es el riesgo del activo respecto del riesgo de mercado. Como consecuencia, al tener una medida relativa con respecto a un riesgo que tiene precio de mercado, se puede obtener lo que debería solicitar el mercado por el riesgo del activo no diversificado.

El valor actual penalizado (VAp)

Los antecedentes del Valor Actual Penalizado (VAP), que fue introducido por Gómez-Bezares (1984)6, se pueden encontrar en Baumol (1963)7. El VAP cambia algunos supuestos del CAPM, supone que el valor actual de los flujos proyectados se distribuye normalmente y agrega que las "curvas de indiferencia" de los agentes económicos son rectas8; en este sentido resultaría una extensión del CAPM. También existen algunas variantes adicionales del VAP (Gómez-Bezares, 1993; Santibañez, 1995).

El VAP se centra en penalizar los flujos del proyecto descontados a la tasa libre de riesgo; una vez obtenidos, se estima los parámetros de su distribución (la cual se asume normal)9. Dado el VPN descontado a la tasa libre de riesgo, Gómez-Bezares (1984) propone penalizar el valor esperado del VPN por un factor medido en desviaciones estándar.

La aplicación de la ecuación (2) requiere de la determinación del valor de t. Los parámetros (media y desviación estándar) se obtienen del proceso de estimación de los escenarios; mientras que el valor de t se fija con otros criterios. Laka y Santibañez (1995) analizan la determinación del valor de t y reflexionan sobre el impacto que pueden tener distintos valores de t en el valor de ZVAP (el valor monetario del VAP). si la distribución es normal, valores de t elevados implicarían valores de ZVAP más bajos pero "más seguros". En vista de que el VPN se distribuye como normal, el valor hallado puede considerarse libre de riesgo o razonablemente seguro (el grado de seguridad depende del t elegido).

La evidencia empírica en los emprendimientos

Esta sección está compuesta de tres partes. La primera tiene por objetivo analizar las variables críticas en los emprendimientos y resaltar los factores relevantes que influyen en la determinación de los flujos y de la tasa de descuento pertinente. En la segunda, se describen la metodología y la información utilizada. En la tercera, se muestra los resultados de las estimaciones realizadas a un grupo de EPF.

Los factores que influyen en el VPN

En este numeral se describen los factores que influyen en el valor del emprendimiento. se inicia con la revisión entre la relación del flujo de caja y el valor del emprendimiento; luego, se analizan variables que afectan el flujo de caja (remuneración del emprendedor) o la tasa de descuento apropiada (e.g., el riesgo, la beta y la prima de liquidez).

En la literatura se recomienda utilizar el historial de la empresa para estimar los ingresos futuros; en el caso de un EPF o empresas no cotizadas (private equity) se han propuesto algunas alternativas. Koeplin, sarin y shapiro (2000) afirman que el método más utilizado para valuar una empresa es el de múltiplos de indicadores financieros10; señalan que estudios previos (Kaplan y Ruback, 1996) han mostrado que la valuación de transacciones similares es la que presenta menores errores, no obstante ser el descuento del flujo de caja el más exacto. Para superar las limitaciones de los métodos propuestos, plantean usar los múltiplos de cuatro indicadores financieros (EBIT, EBITDA, ventas netas y valor en libros); concluyen que la mejor medida corresponde al indicador EBITDA.

En lo referente a las remuneraciones, Moskowitz y Vissing J0rgensen (2002) señalan que uno de los factores que afecta la rentabilidad de una empresa no cotizada (private equity) es la retribución laboral al emprendedor; estiman además que los beneficios podrían reducirse 4% en promedio si se toma en cuenta las remuneraciones omitidas. Hamilton (2000) estima que los emprendedores perciben -en promedio, luego de 10 años- 35% menos que lo percibido por empleados dependientes con similares habilidades. En la información utilizada en esta investigación, Wong (1995) encontró que los emprendedores se asignaban remuneraciones que estaban por debajo de la que obtendrían en el mercado laboral. Ang (1992) observó que en los EPF las remuneraciones de los propietarios son reducidas -o subsidiadas-, así como un bajo costo en el empleo -o uso gratuito- de la mano de obra familiar, entre otros factores que afectan la rentabilidad de las EF.

Para medir el riesgo total al que están expuestos los emprendedores, se utiliza la propuesta de Damodaran (2012). Esto es, la determinación de la beta total toma como referencia la beta de los sectores similares en los cuales opera la empresa, y se divide entre la correlación de los rendimientos de la empresa elegida como similar -o equivalente- y los del mercado. La base de datos utilizada fue Economática: si existía información para el mercado local, se tomaba esta como la empresa equivalente; en caso contrario, se consideraba la información de una economía desarrollada. Este procedimiento podría generar sesgos debido a que las empresas cotizadas y no cotizadas (private equity) no son similares (Vos, 1992). La situación se agrava si se considera la información de una economía desarrollada, pues esto supone que los rendimientos exigidos en la economía desarrollada y en la emergente son similares. Las variantes del CAPM proponen que las tasas son iguales, si los mercados son integrados; si son diferentes, las primas pueden ser significativamente mayores en los mercados no integrados.

La beta obtenida -de la información del mercado- es una beta apalancada y se necesita la beta del proyecto, razón por la cual se requiere "desapalancarla". Hamada (1972) trata de conciliar la propuesta de Modigliani y Miller (1958, 1963) -que señala que los rendimientos exigidos por un accionista apalancado son mayores que los de uno no apalancado- con el CAPM11; los mayores rendimientos de las empresas con deuda -en el CAPM- están explicados por la beta apalancada, la cual es mayor que la beta del activo (o no apalancada). Hamada (1972) también estimó que entre el 21% y 24% de la beta apalancada está explicado por el nivel de endeudamiento de la empresa12.

Para desapalancar la beta (obtener rendimiento del activo) se utilizará la siguiente fórmula:

Con frecuencia se asume que el costo de la deuda (rD) es igual a la tasa libre de riesgo; kL representa el costo de oportunidad del accionista apalancado y kU el costo de oportunidad del activo o del accionista no apalancado.

La valuación se ha realizado en dólares estadounidenses y, por lo tanto, se ha considerado la tasa del rendimiento de los Bonos del Tesoro (Estados Unidos) a 10 años como la tasa libre de riesgo13. La prima de riesgo país se mide a partir de las primas, para los países de América Latina, reportadas por el EMBI+ elaborado por J. P. Morgan.

La literatura revisada con relación a las estimaciones de las primas de iliquidez señala que el descuento del valor final fluctúa entre 28,1% y 53,9%. Estas tasas de descuento en el valor final se transforman en rendimientos anuales; es decir, se determina una relación entre la tasa de descuento al valor de la empresa y una tasa porcentual de rendimiento por periodo. Pereiro (2001) estableció, mediante procedimientos numéricos, que cada 4 puntos porcentuales equivalían a fijar una prima de un punto porcentual en la tasa de descuento. Esto implica que las primas de iliquidez fluctuarían entre el 7,0% y el 17,5%, según la fuente que se tome en cuenta, niveles que harían no viables cualquier emprendimiento en situación competitiva. En el Anexo A se muestran las estimaciones revisadas.

La información y la metodología

Se analizaron 147 emprendimientos fundados por alumnos en una universidad limeña (Perú) entre los años 1983 y 199314. Estas experiencias se plasmaron en un trabajo de investigación y se analizaron de manera individual. su aprobación conducía a la obtención de un grado académico15.

La Tabla 2 muestra el número de empresas según el sector económico. El sector comercio registró el 45,7% de las empresas; dentro del sector el rubro con mayor número de empresas fue Alimentos con 16 (27,6% del sector). El sector industria tuvo el 22,0% de las empresas, el rubro que destacó fue Confecciones Textiles con 16 empresas (60,7% del sector). El sector servicios registró el 32,3% del total (41 empresas); el rubro más importante fue Consultoría con 16 empresas (39,0% del sector).

En la Tabla 3 se muestran algunos indicadores de los emprendimientos; esta información podría llevar a realizar algunas preguntas, tales como: ¿cuántos meses necesita un graduado trabajar como dependiente para iniciar su emprendimiento? si supones que un alumno al culminar sus estudios percibía Us$ 500 mensuales, se podría inferir que la mitad (tal vez un poco más) requería menos de un mes de trabajo al observar la mediana del capital social. Para adquirir los activos se requería un poco más de esfuerzo; si se supone que ahorraban el 50% de sus ingresos, en el caso del sector servicios se requería 2 meses de trabajo, en el sector industria, 20 meses y en el sector comercio, 6 meses, al menos para el 50% de los emprendedores de la muestra, si se toma como referencia la moda del activo total16.

En lo referente a la metodología de valoración, se calculó el valor presente neto para los emprendimientos con flujos positivos. se tomaron, como información histórica, las ventas logradas en los dos primeros años y luego se proyectó cinco años en función del crecimiento del PIB. Además, se incluyó un valor de recupero. La decisión está basada en el supuesto de que las empresas ingresan a mercados competitivos. Esto implica que su crecimiento no sea mayor al del promedio del producto17.

Luego, se aplicaron las razones (cocientes) pertinentes para valorar los egresos. Con el fin de corregir apropiadamente la remuneración del propietario, para cada uno de ellos se asignó un sueldo equivalente al que percibiría si fuera contratado en una corporación (la remuneración promedio de un recién egresado fue de Us$ 500 mensuales18, 14 remuneraciones anuales). En la tasa de descuento se introdujo una medida del riesgo total, bajo el procedimiento propuesto por Damodaran (2012). La acción equivalente se obtuvo de la base de datos Economática.

Los resultados

Las estimaciones muestran que la mayor parte de los emprendimientos realizados por los graduados universitarios resultaron no viables.

Como se aprecia en la Tabla 4, de los 147 emprendimientos, 142 presentaron flujos negativos en el periodo evaluado, por lo que el VPN sería claramente negativo y la recomendación de no implementar el proyecto es directa. Dos emprendimientos (1,3%) presentaron utilidades en algunos o todos los periodos evaluados, pero el VPN resultó negativo; por lo tanto, la recomendación de no implementar el proyecto se hace válida. solamente 3 de los 147 emprendimientos (2,0%) presentaron un VPN positivo, por lo que la decisión de implementarlos fue la adecuada.

Discusión

No existe un procedimiento razonablemente adecuado para valorar un EPF. El valor de este difiere si es para mantenerlo en el grupo familiar o para la venta. El desafío radica en prever los cambios estructurales, tanto en el flujo como en la tasa de descuento; por ejemplo, predecir el cambio de un estado de escasos recursos (ventas exiguas y riesgo considerable) a una situación consolidada (grandes ventas o mayores márgenes y riesgo reducido).

Un hecho observado en la realidad es que las empresas familiares exigen menores rendimientos en el corto plazo que las empresas no familiares. Es muy probable que ello se deba a tres aspectos no observados por el CAPM: (a) una perspectiva de inversión de largo plazo; (b) la posibilidad de que una empresa familiar tenga complementariamente objetivos no monetarios, y (c) cómo influye la estructura de propiedad familiar en los problemas de agencia (Wong, 2010).

Con respecto al primer punto -la perspectiva de largo plazo-, Zellweger (2007) señala que la irrelevancia del horizonte de inversión es una de las deficiencias del CAPM, lo que puede llevar a una inadecuada selección de proyectos. Al ser los periodos de inversión más largos, las primas de liquidez exigidas por el CAPM deberían ser menores, por lo que presenta una aproximación cuantitativa a las primas correctas; el autor agrega que la existencia de capital paciente permite a las empresas familiares (o las orientadas al largo plazo) seguir dos tipos de estrategias: la perseverante (perseverance strategy), en la cual se invierte en proyectos con igual riesgo pero con menor rendimiento que las orientados al corto plazo; y la avezada (outpacing strategy), en donde se invierte en proyectos con mayor riesgo pero igual rendimiento que los de corto plazo. sobre este mismo punto, McNulty, Yeh, schulze y Lubatkin (2002) resaltan la sensibilidad del proyecto al horizonte de inversión.

En cuanto al segundo punto -la consecución de objetivos no monetarios-, varios autores establecen que uno de estos objetivos es el traspaso generacional (Chua, Chrisman y sharma, 1999; Zellweger, Nason, Nordqvist y Brush, 2011). El concepto de valor emocional es importante en la valoración del EPF. Zellweger y Astrachan (2008) concluyen que la probabilidad de vender una empresa familiar disminuye con el incremento del valor emocional. Algunos autores proponen metodologías para valuar y asignar recursos a empresas que no están a la venta ("not for sale"); Zellweger (2005, p. 4) señala que las metodologías de valuación utilizadas por el mercado pueden fallar al determinar "the value of a firm to an individual who is not offering the firm for sale, but rather, intends to keep the firm in the hands of family for the succeeding generation and for generations thereafter (subjective value)". Por su parte, Astrachan y Jaskiewicz (2008) mencionan que deben considerarse los beneficios y costos emocionales; la diferencia de estos dos rubros explicaría la diferencia entre el valor financiero y el valor total del emprendimiento familiar para los propietarios. Zellweger, Kellermanns, Chrisman y Chua (2009), en un estudio empírico para suiza, comprueban sus dos hipótesis: (a) el valor emocional se incrementa con el periodo de posesión del emprendimiento, y (b) existe una relación positiva entre el deseo de traspaso generacional y el valor emocional del emprendimiento.

Con respecto al tercer aspecto -la influencia de la estructura de propiedad familiar en los costos de agencia-, Habbershon y Williams (1999, p. 4) sostienen que "la unión de la propiedad y la gestión aminoran los costos de agencia". González, Guzmán, Pombo y Trujillo (2010) realizan una revisión de la literatura sobre el impacto generado por los principales problemas de agencia. En cuanto a la relación de los propietarios con los gerentes, en ocasiones los aminora, se puede presumir que esto sucede cuando la familia fundadora aún tiene un papel activo; en otros los eleva cuando existe nepotismo. Respecto de la relación de los propietarios con los tenedores de deuda, solo en algunos casos (por lo tanto, no es generalizable) los primeros logran aminorar los costos de agencia producidos por los segundos (tenedores de deuda). Finalmente, con relación a los accionistas mayoritarios con los minoritarios, sostienen que se puede conjeturar que la concentración aminora los costos de agencia entre propietarios y gerentes, pero agrava la posibilidad de expropiación, mediante el tunneling, de propietarios mayoritarios frente a los minoritarios.

En esta investigación se ha mostrado que el VPN-CAPM no es un modelo adecuado para valuar emprendimientos familiares. El siguiente paso sería buscar un modelo alternativo o incorporar modificaciones que permitan evaluar de forma apropiada los EPF; creemos que una alternativa factible es el VAP. Este modelo explicaría el comportamiento del emprendedor de asumir riesgo total (en la fase de emprendimiento) y luego diversificar cuando se ha consolidado como una gran empresa. Dos son los supuestos que requiere el VAP: el primero es que el valor presente de los rendimientos se distribuyen normalmente, mientras que el segundo exige que las "curvas de rendimiento" sean rectas.

Gómez-Bezares (1984) establece que la validez del VAP está basada en los dos supuestos mencionados, para los cuales no encuentra fundamentos económicos. En esta investigación se propone los fundamentos económicos para adoptar el VAP.

El VAP está basado en la media varianza -al igual que el CAPM-; el CAPM asume que las distribuciones marginales de los rendimientos son normales y que la multivariada es normal. Con el advenimiento de las cópulas, se ha probado que marginales normales no implica que la multivariada sea normal y que la multivariada sea normal no implica marginales normales. si suponemos que cada flujo de caja se distribuye de forma normal e independientemente de los otros flujos, la primera condición del VAP se habrá cumplido.

Teorema 5. Distribución normal de los flujos descontados

si los flujos de caja se distribuyen de forma normal, el valor presente de dichos flujos se distribuirá de forma normal bajo las condiciones usuales del CAPM. Es más, el VPN posee distribución normal.

Prueba: ver Anexo G.

El fundamento del segundo supuesto del VAP se basa en restricciones económicas (endeudamiento), el razonamiento se desarrolla bajo una argumentación gráfica. Como se observa en el Gráfico 2, cuando el nivel de riesgo máximo posible (σ0) es menor al óptimo (σA), el emprendedor tomará este nivel de riesgo (σ0) porque es el nivel que maximiza su bienestar; después de alcanzar el nivel óptimo (σA), el emprendedor diversificará. si el nivel de riesgo máximo posible es incrementado (aσ1)el emprendedor tomará este nivel de riesgo porque es el que le permite obtener el mayor nivel de utilidad posible (U2); en general, cuando el emprendedor enfrente una restricción, su nivel de bienestar máximo se encontrará sobre el segmento que parte del eje de las ordenadas (en rf) y llega al punto A (en U3) que maximiza su bienestar, lo que lleva a inferir que siempre se ubicará en el segmento mencionado y se podrá implementar el VAP. Esta situación puede observarse cuando el emprendedor presenta una restricción de endeudamiento y no puede invertir en los niveles deseados. En otras palabras, la senda de optimización es una "curva" de indiferencia recta, tal como lo exige el VAP; mientras exista restricción de endeudamiento, este podrá aplicarse.

Conclusiones

No existe un modelo teórico robusto que permita valorar de manera adecuada los EPF, porque es difícil estimar los flujos de caja y la tasa de descuento. Una aplicación del modelo VPN-CAPM, que incluye el riesgo total y los costos de oportunidad (subvaluación de costos como la mano de obra), tiende a desestimar los emprendimientos, aun los considerados aceptables. si se incluyeran otras modificaciones, como el descuento por liquidez19 o por riesgo país, la pauta desfavorecería aún más el EPF; si se incluyeran reformas, como un horizonte múltiple o la adopción de rentas no monetarias, probablemente se propondría un modelo esencialmente diferente al modelo VPN-CAPM.

Asumimos que la evidencia empírica mostrada en este artículo es replicable. Con ello deducimos la pertinencia del paradigma. De la muestra de 147 emprendimientos de graduados universitarios solo 3 debieron implementarse. sin embargo, a) al menos 17 EPF operaron durante dos o más años20; b) el caso más emblemático -que el paradigma predecía un fracaso-, después de veinte años vendia rentablemente 184 millones de dólares anuales21 y c) en otros casos, y a pesar del fracaso inicial, el emprendedor reinició un negocio, no necesariamente en la misma actividad.

Un aspecto importante se debe resaltar en esta investigación: en la literatura que hemos revisado, no se ha encontrado un texto que señale que, bajo las condiciones usuales de la media-varianza (e.g., agente racional, adverso al riesgo), sea óptimo no diversificar; en este trabajo hemos hallado que tal comportamiento es óptimo para un agente racional adverso al riesgo; para ello solo se necesita imponer una restricción efectiva al nivel de riesgo máximo que toman los agentes racionales. El hallazgo previo, junto al supuesto de que los flujos se distribuyen normal e independientemente, ha permitido brindar el sustento teórico a los supuestos del VAP, lo que permite aplicar el modelo con plena racionalidad económica. Una extensión de este último resultado sería comprobar que los emprendedores le dan un mayor valor presente a los emprendimientos de los que se obtienen de las extensiones del CAPM para economías emergentes; un aspecto más importante es que permite explicar por qué los emprendedores no diversifican en las etapas iniciales y, luego de superar las restricciones, tienen el comportamiento diversificador que plantea la teoría económica.

Notas

1 Black (1981) afirma que fue el primero ("before anyone else") en desarrollar el CAPM, French (2003) data trabajos previos al de Sharpe (1964): "Market Value, Time and Risk", 1961; "Toward Theory of Market Value of Risky Assets", 1962; "Implications for the Theory of Finance", 1963. Puede revisarse French (2003) para la cronologia de todos los aportes. Perold (2004) hace una revisión de los antecedentes.

2 Connor et al. (2010) muestran la mala valuación de opciones por parte del CAPM. Ortiz, Chirinos y Hurtado (2010) muestran que la diversificación no mejora el rendimiento ni disminuye el riesgo de los fondos de pensiones peruanos.

3 En un sentido amplio, se trata de una cartera que reproduce la rentabilidad y el riesgo.

4 Abbott (2010) clasifica cinco categorías de mercadibilidad y afirma que dentro de cada categoría puede haber diferentes grados de liquidez.

5 Mongrut (2007) realiza una revisión de los modelos de valuación de empresas en economías emergentes.

6 Laka y Santibañez (1995) hacen una revisión de los aportes y señalan que los orígenes del VAP pueden remontarse a Gómez-Bezares (1984).

7 La propuesta de Baumol (1963) señala que la elección óptima tendrá un mínimo: E(r)-Ko, donde K mide la aversión al riesgo del agente económico. Gómez-Bezares (1984) señala que el máximo K debe ser 3, el cual corresponde a una ganancia mínima (o peor escenario en una distribución normal) por lo que sería segura.

8 Aunque el autor no lo hace explícito, las curvas de indiferencia corresponden al individuo riesgo neutral del tipo Von Neumann Morgenstern: E(U) = U(E) (ver Dana y Jeanblanc, 2002).

9 Existen algunas versiones que utilizan la distribución beta (Santibañez, 1995).

10 El valor de la empresa no cotizada (private equity) debe ser un múltiplo -o proporción- de la empresa cotizada; el valor del "múltiplo" lo determina la proporción entre el indicador financiero de la empresa no cotizada y la cotizada.

11 Si los supuestos de Modigliani y Miller (1958, 1963) se mantienen (e.g., beta de la deuda nula) se puede derivar -a partir de la ecuación (3)- la fórmula para "desapalancar" la beta

12 Holthausen y Zmijewski (2012) generalizan la fórmula del valor presente ajustado (VPA o APV, por su acrónimo en inglés). señalan que si no se consideran a otras fuentes de financiamiento permanente, como las acciones preferentes, los bonos convertibles o los warrants, se puede generar una significativa diferencia en la valuación; si el financiamiento de otras fuentes es nulo, el rendimiento del accionista se reduce al costo promedio ponderado o WACC -por su acrónimo en inglés-.

13 Fuente: Economática.

14 Véase Wong (1995) para un análisis detallado de la evidencia empírica.

15 Por lo tanto, se asume que los alumnos realizaron su mayor esfuerzo para obtener el mejor desempeño financiero posible.

16El análisis de esta información no es parte de esta investigación por lo que remitimos al lector interesado a consultar Wong (1995), para revisar todas las estadísticas y estados financieros consolidados de las empresas de la muestra.

17 En el Anexo F, se describe en forma detallada la metodología para estimar los flujos.

18 Estimación propia con base en la encuesta realizada en 2001 a egresados por la oficina de Contacto Profesional de la Universidad del Pacífico.

19 Recuérdese que los descuentos en el valor por este factor podrían llegar a más de 50%, o su equivalente de 12,5% en la tasa de descuento.

20 Información obtenida con llamadas telefónicas a los fundadores.

21 Peru Top Publication (2013).

Referencias bibliográficas

Abbott, A. (2010). Measures of Discount for Lack of Marketability and Liquidity. En: Thomas, R. y B. Gup (Eds). The Valuation Handbook: Valuation Techniques from Today's Top Practitioners (474-507). New Jersey: John Wiley&Sons, Inc.

Ang, J. (1992). On the Theory of Finance for Privately Held Firms. The Journal of Small Business Finance, 1(3), 185-203.

Astrachan, J., & Carey, M. (2003). Family Businesses' Contribution to the U.S. Economy: A Closer Look. Family Business Review, 76(3), 211-219.

Astrachan, J., & Jaskiewicz, P. (2008). Emotional Returns and Emotional Costs in Privately Held Family Businesses: Advancing Traditional Business Valuation. Family Business Review, 27(2), 139-149.

Bajaj, M., Denis, D., Ferris, S., & Sarin, A. (2001). Firm Value and Marketability Discounts. Journal of Corporation Law, 27(1). Obtenido en: http://www.questia.com/library/journal/1P3-109979926/firm-value-and-marketability-discounts, el 14 de enero de 2013.

Baumol, W. J. (1963). An Expected Gain-Confidence Limit Criterion for Portfolio selection. Management Science, 70(1), 174-182.

Birch, D. (1987). Job Creation in America: How Our Smallest Companies Put the Most People to Work. New York: Free Press.

Black, F. (1972). Capital Market Equilibrium with Restricted Borrowing. The Journal of Business, 45(3), 444-455.

Black, F. (1981). An Open Letter to Jack Treynor. The Financial Analyst Journal, 37(4), 14 (Letters to the Editor).

Burns, R., & Walker, J. (1991). Simultaneity of Value and Non-Cash Expenses in small Business Valuation. Journal of Small Business Management, 29(1), 10-14.

Chua, J., Chrisman, J., & Sharma, P. (1999). Defining the family business by behavior. Entrepreneurship Theory and Practice, 23(4), 19-39.

Colli, A. (2013). Risk, uncertainty and family ownership. En P. Fernandez. The endurance of family business: a global overview. Nueva York: Cambridge University Press.

Connor, G., Goldberg, L., & Korajczyk, R. (2010). Portfolio Risk Analysis. Princeton: Princeton University Press.

Damodaran, A. (2005). Marketability and Value: Measuring the Illiquidity Discount. Working Paper, Stern School, NYU.

Damodaran, A. (2012). Investment Valuation: Tools and Techniques for Determining the Value of any Asset. Nueva Jersey: Wiley.

Dana, R. A., & Jeanblack, M. (2002). Financial Markets in Continuous Time. Berlín: springer Verlag.

Davis, J., Schoorman, D., & Donalson, L. (1997). Toward a Stewardship Theory of Management. Academy of Management Review, 32(1), 20-47.

Dickson, P., & Giglierano, J. (1986). Missing the Boat and Sinking the Boat: A Conceptual Model of Entrepreneurial Risk. Journal of Marketing, 50(3), 58-70.

Donaldson, L., & Davis, J. (1989). CEO Governance and Shareholder Returns: Agency Theory or stewardship Theory. Paper presented at the annual meeting of the Academy of Management, Washington, DC.

Donaldson, L., & Davis, J. (1991). Stewardship Theory or Agency Theory: CEO Governance and shareholder Returns. Australian Journal of Management, 76(1), 49-64. Economist (2013). A slow climb. The Economist, 65.

Emory, J., Dengel, F., & Emory, Jr. (2002). Discounts for Lack of Marketability, Emory Pre-IPO Discount studies 1980-2000, As Adjusted October 10, 2002. Business Valuation Review, 27(4), 190-191. doi: https://doi.org/10.5791/0882-2875-214.190.

Erb, C., Harvey, C. R., & Viskanta, T. (1995). Political Risk, Economic Risk, and Financial Risk. Financial Analysts Journal, 52(6), 29-46.

Fama, E. F. (1965). Foundations of Finance: Portfolio Decisions and Securities Prices. New York: Basic Books, Inc, Publishers.

Fama, E. F. (1971). Risk, Return, and Equilibrium. The Journal of Political Economy, 79(1), 30-55.

French, C. W. (2003). The Treynor Capital Asset Pricing Model. Journal of Investment Management, 7(2), 60-72.

Gelman, M. (1972). An Economist Financial Analyst's Approach to Valuing stock of a Closely Held Company. Journal of Taxation, June, 353-354.

Gersick, K., Davis J., Hampton M., & Lansberg, I. (1997). Empresas Familiares: Generación a Generación. México: McGraw-Hill.

Gómez-Bezares, F. (1984). Algunos Modelos Básicos para la selección de Inversiones con Flujos Relacionados. Memorias XIV Congreso de la SEIO, Caja de Ahorros de Granada, 1, 40-51.

Gómez-Bezares, F. (1993). Penalized Present Value: Net Present Value Penalization with Normal and Beta Distributions. En Aggarwal (ed.) Capital Budgeting Under Uncertainty (91-102). Englewood Cliffs, N. J.: Printice-Hall.

González, M., Guzmán, A., Pombo, C., & Trujillo, M. A. (2010). Empresas familiares: Revisión de la literatura desde una perspectiva de Agencia. Cuadernos de Investigación, 23(40), 11-33.

Granata, D., & Chirico, F. (2010). Measures of Value in Acquisitions: Family Versus Non-family Firms. Family Business Review, 23(4), 341-354.

Habbershon, T., & Williams, M. (1999). A resource based framework for assessing the strategic advantages of family firms. Family Business Review, 72(1), 1-26.

Hamada, R. (1972). The Effect of the Firm's Capital Structure on the systematic Risk of Common stock. Journal of Finance, 27(2), 435-452.

Hamilton, B. (2000). Does entrepreneurship pay? An empirical analysis of the returns to self-employment. Journal of Political Economy, 708(3), 604-631.

Harrison, J. M., & Kreps, D. (1979). Martingales and Arbitrage in Mul-tiperiod securities Markets. Journal of Economic Theory, 20(3), 381-408.

Harrison, J. M., & Pliska, S. (1981). Martingales and Stochastic Integrals in the Theory of Continuous Trading. Stochastic Processes and their Applications, 77 (3), 215-260.

Harrison, J. M., & Pliska, S. (1983). A Stochastic Calculus Model of Continuous Trading: Complete Markets. Stochastic Processes and their Applications, 75(3), 313-316.

Heaton, H. (1998). Valuing small Businesses: The Cost of Capital. Appraisal Journal, 66(1), 11-16.

Holthausen, R., & Zmijewski, M. (2012). Pitfalls in Levering and Un-levering Beta and Cost of Capital Estimates in DCF Valuations. Journal of Applied Corporate Finance, 24(3), 60-74.

Jaskiewicsz, P., Uhnlenbruck, D., Balkin, D., & Reay, T. (2013). Is Nepotism Good or Bad? Types of Nepotism and Implications for Knowledge Management. Family Business Review, 26(2), 121-139.

Jensen, M., & Meckling, W. (1976). Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership structure. Journal of Financial Economics, 3(4), 305-360.

Jensen, M., & Meckling, W. (1994). The Nature of Man. Journal of Applied Corporate Finance, 7(2), 4-19.

Kaplan, S., & Ruback, R. (1996). The Market Pricing of Cash Flow Forecast: Discount Cash Flow vs. The Method of Comparables. Journal of Applied Corporate Finance, 8(4), 45-60.

Koeplin, J., Sarin, A., & Shapiro, A. (2000). The Private Company Discount. Journal of Applied Corporate Finance, 72(4), 94-101.

La Porta, R., López de Silanes, F., & Shleifer, A. (1999). Corporate Ownership Around the World. Journal of Finance, 54(2), 471-517.

Laka, J., & Santibanez, J. (1995). Algunas reflexiones sobre el Valor Actualizado Penalizado (VAP). En: F. Gómez-Bezares y J. Ugarte (eds.). III Foro de Finanzas, 75-91.

Lintner, J. (1965a). The Valuation of Risky Assets and the selection of Risky Investments in stock Portfolios and Capital Budgets. Review of Economics and Statistics, 47(1), 13-37.

Lintner, J. (1965b). Security Prices, Risk, and Maximal Gains From Diversification. The Journal of Finance, 20(4), 587-615.

Lubatkin, M., Durand, R., & Ling, Y. (2007). The missing lens in family firm governance theory: A self-other typology of parental altruism. Journal of Business Research, 60(10), 1022-1029.

Maher, M. (1976). Discounts for Lack-of-marketability for Closely Held Business Interests. Taxes, september, 562-571.

Mariscal, J., & Lee, R. (1993). The valuation of Mexican stocks: An extension of the Capital Asset Pricing Model. New York: Goldman sachs.

Markowitz, H. M. (1952). Portfolio selection. The Journal of Finance, 7(1), 77-91.

Mayers, D. (1973). Nonmarketable Assets and the Determination of Capital Asset Prices in the Absence of a Riskless Asset. Journal of Business, 46(2), 258-267.

McNulty, J., Yeh, T., Schulze, W., & Lubatkin, M. (2002). What's your real cost of capital? Harvard Business Review, 80(10), 114-121.

Modigliani, F., & Miller, M. H. (1958). The Cost of Capital, Corporation Finance and the Theory of Investment. The American Economic Review, 48(3), 261-297.

Modigliani, F., & Miller, M. H. (1963). Corporate Income Taxes and the Cost of Capital: A Correction. The American Economic Review, 53(3), 433-443.

Mongrut, s. (2007). Valoración de proyectos de inversión en economías emergentes latinoamericanas: el caso de los inversionistas no diversificados. Tesis. Universitat de Barcelona.

Moroney, R. (1993). Most Courts Overvalue Closely Held stocks. Taxes, March, 144-154.

Moskowitz, T., & Vissing Jørgensen, A. (2002). The Returns to Entrepreneurial Investment: A Private Equity Premium Puzzle? The American Economic Review, 92(4), 745-778.

Mossin, J. (1966). Equilibrium in a Capital Asset Market. Econometrica, 35, 768-783.

Ortiz, D., Chirinos, M., & Hurtado, Y. (2010). La frontera eficiente y los límites de inversión para las AFP: Una nueva mirada. Journal of Economics, Finance and Administrative Science, 75(29), 95-117.

Paglia, J., & Harjoto, M. (2010). The Discount for Lack of Marketability in Privately Owned Companies: A Multiples Approach. Journal of Business Valuation and Economic Loss Analysis, 5(1), 1-26.

Pena, I. (2002). Intellectual Capital and Business start-up success. Journal of Intellectual Capital, 3(2), 180-198.

Pereiro, L. (2001). The Valuation of Closely-Held Companies in Latin America. Emerging Market Review, 2(4), 330-370.

Pereiro, L., & Galli, M. (2000). La Determinación del Costo del Capital en la Valuación de Empresas de Capital Cerrado: una Guía Práctica. Working Paper, Universidad Torcuato Di Tella. Obtenido en: http://ssrn.com/abstract=1874158, el 8 de enero de 2013.

Perold, A. F. (2004). The Capital Asset Pricing Model. Journal of Economic Perspectives, 78(3), 3-24.

Peru Top Publication (2013). Peru The top 70000 companies. Lima: Peru Report.

Pratt, S. (2002). Cost of capital: Estimation and applications. New Jersey: John Wiley and Sons, Inc.

Reynolds, P. (1987). New Firms: societal Contribution Versus survival Potential. Journal of Business Venturing, 2(3), 231-246.

Roll, R. (1977). A critique of the asset pricing theory's tests. Journal of Financial Economics, 4(2), 129-176.

Ross, S. A. (1977). The Capital Asset Pricing Model (CAPM), short-sale Restrictions and Related Issues. The Journal of Finance, 32(1), 177-183.

Santibañez, J. (1995). El Tratamiento del Riesgo en la Decisión de Inversión: VAP y distribuciones no conocidas. Boletín de Estudios Económicos, 754, 119-140.

Sharpe, W. F. (1964). Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk. The Journal of Finance, 79(3), 425-442.

Silber, W. (1991). Discounts on Restricted Stock: The Impact of Illiquidity on stock Prices. Financial Analysts Journal, V, 60-64.

Sirmon, D., & Hitt, M. (2003). Managing Resources: Linking Unique Resources, Management and Wealth Creation in Family Firms. Entrepreneurship Theory and Practice, 27(4), 339-358.

Solnik, B. (1974). Why Not Diversify Internationally Rather than Domestically? Financial Analysts Journal, 30(4), 48-52+54.

Sonderman, D. (2006). Introduction to Stochastic Calculus for Finance: A New Didactic Approach. Berlin-Heidelberg: springer-Verlag.

Tobin, J. (1958). Liquidity Preference as Behavior Towards Risk. Review of Economic Studies, 25(1), 68-85.

Tong, J. (2003). Evaluación de inversiones en mercados emergentes. Lima: Universidad del Pacífico.

Trout, R. (1997). Estimation of the Discount Associated with the Transfer of Restricted securities. Taxes, June, 381-384.

U.S.A. Internal Revenue service (2009). Discount for Lack of Marketability: Job Aid for IRS Valuation Professionals.

Vos, E. (1992). Unlisted Businesses are not Financial Clones of Listed Businesses. Entrepreneurship Theory and Practice, 76(4), 57-68.

Wong, D. (1995). Desempeño Financiero de Pequeñas Empresas: Una experiencia Universitaria. Apuntes, 37(2), 143-167.

Wong, D. (2010). Empresas familiares. Camino de exportación competitiva en mercados emergentes. Lima: Universidad del Pacífico.

Wong, D., Hernández, H., & Chirinos, M. (2014). Condicionamiento de los Valores en la Competitividad y los Conflictos en las Empresas Familiares Peruanas. Ed. M. Monsalve: Grupos Económicos y Mediana Empresa en América Latina (145-175). Lima: Universidad del Pacífico.

Zellweger, T. (2005). Total Value: Towards the True Value of Family Firms. Munich: Proceedings European Academy of Management.

Zellweger, T. (2006). Risk, Return and Value in the Family Firm. Tesis. Graduate School of Business Administration, Economics, Law and Social Sciences. University of st. Gallen.

Zellweger, T. (2007). Time Horizon, Costs of Equity Capital, and Generic Investment strategies of Firms. Family Business Review, 20(1), 1-15.

Zellweger, T., & Astrachan, J. (2008). On the Emotional Value of Owning a Firm. Family Business Review, 27 (3), 347-363.

Zellweger, T., Kellermanns, F. W., Chrisman, J. J., & Chua, J. H (2009). Family Firm Valuation by Family CEOS: The Role of Socioemotional Value. Family Enterprise Research Conference.

Zellweger, T., Nason, R., Nordqvist, M., & Brush, C. (2011). Why Do Family Firms strive for Nonfinancial Goals? An Organizational Identity Perspective. Entrepreneurship Theory and Practice. doi: 10.1111/j.1540-6520.2011.00466.x.

Referencias

Abbott, A. (2010). Measures of Discount for Lack of Marketability and Liquidity. En: Thomas, R. y B. Gup (Eds). The Valuation Handbook: Valuation Techniques from Today's Top Practitioners (474-507). New Jersey: John Wiley&Sons, Inc.

Ang, J. (1992). On the Theory of Finance for Privately Held Firms. The Journal of Small Business Finance, 1(3), 185-203.

Astrachan, J., & Carey, M. (2003). Family Businesses' Contribution to the U.S. Economy: A Closer Look. Family Business Review, 76(3), 211-219.

Astrachan, J., & Jaskiewicz, P. (2008). Emotional Returns and Emotional Costs in Privately Held Family Businesses: Advancing Traditional Business Valuation. Family Business Review, 27(2), 139-149.

Bajaj, M., Denis, D., Ferris, S., & Sarin, A. (2001). Firm Value and Marketability Discounts. Journal of Corporation Law, 27(1). Obtenido en: http://www.questia.com/library/journal/1P3-109979926/firm-value-and-marketability-discounts, el 14 de enero de 2013.

Baumol, W. J. (1963). An Expected Gain-Confidence Limit Criterion for Portfolio selection. Management Science, 70(1), 174-182.

Birch, D. (1987). Job Creation in America: How Our Smallest Companies Put the Most People to Work. New York: Free Press.

Black, F. (1972). Capital Market Equilibrium with Restricted Borrowing. The Journal of Business, 45(3), 444-455.

Black, F. (1981). An Open Letter to Jack Treynor. The Financial Analyst Journal, 37(4), 14 (Letters to the Editor).

Burns, R., & Walker, J. (1991). Simultaneity of Value and Non-Cash Expenses in small Business Valuation. Journal of Small Business Management, 29(1), 10-14.

Chua, J., Chrisman, J., & Sharma, P. (1999). Defining the family business by behavior. Entrepreneurship Theory and Practice, 23(4), 19-39.

Colli, A. (2013). Risk, uncertainty and family ownership. En P. Fernandez. The endurance of family business: a global overview. Nueva York: Cambridge University Press.

Connor, G., Goldberg, L., & Korajczyk, R. (2010). Portfolio Risk Analysis. Princeton: Princeton University Press.

Damodaran, A. (2005). Marketability and Value: Measuring the Illiquidity Discount. Working Paper, Stern School, NYU.

Damodaran, A. (2012). Investment Valuation: Tools and Techniques for Determining the Value of any Asset. Nueva Jersey: Wiley.

Dana, R. A., & Jeanblack, M. (2002). Financial Markets in Continuous Time. Berlín: springer Verlag.

Davis, J., Schoorman, D., & Donalson, L. (1997). Toward a Stewardship Theory of Management. Academy of Management Review, 32(1), 20-47.

Dickson, P., & Giglierano, J. (1986). Missing the Boat and Sinking the Boat: A Conceptual Model of Entrepreneurial Risk. Journal of Marketing, 50(3), 58-70.

Donaldson, L., & Davis, J. (1989). CEO Governance and Shareholder Returns: Agency Theory or stewardship Theory. Paper presented at the annual meeting of the Academy of Management, Washington, DC.

Donaldson, L., & Davis, J. (1991). Stewardship Theory or Agency Theory: CEO Governance and shareholder Returns. Australian Journal of Management, 76(1), 49-64. Economist (2013). A slow climb. The Economist, 65.

Emory, J., Dengel, F., & Emory, Jr. (2002). Discounts for Lack of Marketability, Emory Pre-IPO Discount studies 1980-2000, As Adjusted October 10, 2002. Business Valuation Review, 27(4), 190-191. doi: https://doi.org/10.5791/0882-2875-214.190.

Erb, C., Harvey, C. R., & Viskanta, T. (1995). Political Risk, Economic Risk, and Financial Risk. Financial Analysts Journal, 52(6), 29-46.

Fama, E. F. (1965). Foundations of Finance: Portfolio Decisions and Securities Prices. New York: Basic Books, Inc, Publishers.

Fama, E. F. (1971). Risk, Return, and Equilibrium. The Journal of Political Economy, 79(1), 30-55.

French, C. W. (2003). The Treynor Capital Asset Pricing Model. Journal of Investment Management, 7(2), 60-72.

Gelman, M. (1972). An Economist Financial Analyst's Approach to Valuing stock of a Closely Held Company. Journal of Taxation, June, 353-354.

Gersick, K., Davis J., Hampton M., & Lansberg, I. (1997). Empresas Familiares: Generación a Generación. México: McGraw-Hill.

Gómez-Bezares, F. (1984). Algunos Modelos Básicos para la selección de Inversiones con Flujos Relacionados. Memorias XIV Congreso de la SEIO, Caja de Ahorros de Granada, 1, 40-51.

Gómez-Bezares, F. (1993). Penalized Present Value: Net Present Value Penalization with Normal and Beta Distributions. En Aggarwal (ed.) Capital Budgeting Under Uncertainty (91-102). Englewood Cliffs, N. J.: Printice-Hall.

González, M., Guzmán, A., Pombo, C., & Trujillo, M. A. (2010). Empresas familiares: Revisión de la literatura desde una perspectiva de Agencia. Cuadernos de Investigación, 23(40), 11-33.

Granata, D., & Chirico, F. (2010). Measures of Value in Acquisitions: Family Versus Non-family Firms. Family Business Review, 23(4), 341-354.

Habbershon, T., & Williams, M. (1999). A resource based framework for assessing the strategic advantages of family firms. Family Business Review, 72(1), 1-26.

Hamada, R. (1972). The Effect of the Firm's Capital Structure on the systematic Risk of Common stock. Journal of Finance, 27(2), 435-452.

Hamilton, B. (2000). Does entrepreneurship pay? An empirical analysis of the returns to self-employment. Journal of Political Economy, 708(3), 604-631.

Harrison, J. M., & Kreps, D. (1979). Martingales and Arbitrage in Mul-tiperiod securities Markets. Journal of Economic Theory, 20(3), 381-408.

Harrison, J. M., & Pliska, S. (1981). Martingales and Stochastic Integrals in the Theory of Continuous Trading. Stochastic Processes and their Applications, 77 (3), 215-260.

Harrison, J. M., & Pliska, S. (1983). A Stochastic Calculus Model of Continuous Trading: Complete Markets. Stochastic Processes and their Applications, 75(3), 313-316.

Heaton, H. (1998). Valuing small Businesses: The Cost of Capital. Appraisal Journal, 66(1), 11-16.

Holthausen, R., & Zmijewski, M. (2012). Pitfalls in Levering and Un-levering Beta and Cost of Capital Estimates in DCF Valuations. Journal of Applied Corporate Finance, 24(3), 60-74.

Jaskiewicsz, P., Uhnlenbruck, D., Balkin, D., & Reay, T. (2013). Is Nepotism Good or Bad? Types of Nepotism and Implications for Knowledge Management. Family Business Review, 26(2), 121-139.

Jensen, M., & Meckling, W. (1976). Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership structure. Journal of Financial Economics, 3(4), 305-360.

Jensen, M., & Meckling, W. (1994). The Nature of Man. Journal of Applied Corporate Finance, 7(2), 4-19.

Kaplan, S., & Ruback, R. (1996). The Market Pricing of Cash Flow Forecast: Discount Cash Flow vs. The Method of Comparables. Journal of Applied Corporate Finance, 8(4), 45-60.

Koeplin, J., Sarin, A., & Shapiro, A. (2000). The Private Company Discount. Journal of Applied Corporate Finance, 72(4), 94-101.

La Porta, R., López de Silanes, F., & Shleifer, A. (1999). Corporate Ownership Around the World. Journal of Finance, 54(2), 471-517.

Laka, J., & Santibanez, J. (1995). Algunas reflexiones sobre el Valor Actualizado Penalizado (VAP). En: F. Gómez-Bezares y J. Ugarte (eds.). III Foro de Finanzas, 75-91.

Lintner, J. (1965a). The Valuation of Risky Assets and the selection of Risky Investments in stock Portfolios and Capital Budgets. Review of Economics and Statistics, 47(1), 13-37.

Lintner, J. (1965b). Security Prices, Risk, and Maximal Gains From Diversification. The Journal of Finance, 20(4), 587-615.

Lubatkin, M., Durand, R., & Ling, Y. (2007). The missing lens in family firm governance theory: A self-other typology of parental altruism. Journal of Business Research, 60(10), 1022-1029.

Maher, M. (1976). Discounts for Lack-of-marketability for Closely Held Business Interests. Taxes, september, 562-571.

Mariscal, J., & Lee, R. (1993). The valuation of Mexican stocks: An extension of the Capital Asset Pricing Model. New York: Goldman sachs.

Markowitz, H. M. (1952). Portfolio selection. The Journal of Finance, 7(1), 77-91.

Mayers, D. (1973). Nonmarketable Assets and the Determination of Capital Asset Prices in the Absence of a Riskless Asset. Journal of Business, 46(2), 258-267.

McNulty, J., Yeh, T., Schulze, W., & Lubatkin, M. (2002). What's your real cost of capital? Harvard Business Review, 80(10), 114-121.

Modigliani, F., & Miller, M. H. (1958). The Cost of Capital, Corporation Finance and the Theory of Investment. The American Economic Review, 48(3), 261-297.

Modigliani, F., & Miller, M. H. (1963). Corporate Income Taxes and the Cost of Capital: A Correction. The American Economic Review, 53(3), 433-443.

Mongrut, s. (2007). Valoración de proyectos de inversión en economías emergentes latinoamericanas: el caso de los inversionistas no diversificados. Tesis. Universitat de Barcelona.

Moroney, R. (1993). Most Courts Overvalue Closely Held stocks. Taxes, March, 144-154.

Moskowitz, T., & Vissing Jørgensen, A. (2002). The Returns to Entrepreneurial Investment: A Private Equity Premium Puzzle? The American Economic Review, 92(4), 745-778.

Mossin, J. (1966). Equilibrium in a Capital Asset Market. Econometrica, 35, 768-783.

Ortiz, D., Chirinos, M., & Hurtado, Y. (2010). La frontera eficiente y los límites de inversión para las AFP: Una nueva mirada. Journal of Economics, Finance and Administrative Science, 75(29), 95-117.

Paglia, J., & Harjoto, M. (2010). The Discount for Lack of Marketability in Privately Owned Companies: A Multiples Approach. Journal of Business Valuation and Economic Loss Analysis, 5(1), 1-26.

Pena, I. (2002). Intellectual Capital and Business start-up success. Journal of Intellectual Capital, 3(2), 180-198.

Pereiro, L. (2001). The Valuation of Closely-Held Companies in Latin America. Emerging Market Review, 2(4), 330-370.

Pereiro, L., & Galli, M. (2000). La Determinación del Costo del Capital en la Valuación de Empresas de Capital Cerrado: una Guía Práctica. Working Paper, Universidad Torcuato Di Tella. Obtenido en: http://ssrn.com/abstract=1874158, el 8 de enero de 2013.

Perold, A. F. (2004). The Capital Asset Pricing Model. Journal of Economic Perspectives, 78(3), 3-24.

Peru Top Publication (2013). Peru The top 70000 companies. Lima: Peru Report.

Pratt, S. (2002). Cost of capital: Estimation and applications. New Jersey: John Wiley and Sons, Inc.

Reynolds, P. (1987). New Firms: societal Contribution Versus survival Potential. Journal of Business Venturing, 2(3), 231-246.

Roll, R. (1977). A critique of the asset pricing theory's tests. Journal of Financial Economics, 4(2), 129-176.

Ross, S. A. (1977). The Capital Asset Pricing Model (CAPM), short-sale Restrictions and Related Issues. The Journal of Finance, 32(1), 177-183.

Santibañez, J. (1995). El Tratamiento del Riesgo en la Decisión de Inversión: VAP y distribuciones no conocidas. Boletín de Estudios Económicos, 754, 119-140.

Sharpe, W. F. (1964). Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk. The Journal of Finance, 79(3), 425-442.

Silber, W. (1991). Discounts on Restricted Stock: The Impact of Illiquidity on stock Prices. Financial Analysts Journal, V, 60-64.

Sirmon, D., & Hitt, M. (2003). Managing Resources: Linking Unique Resources, Management and Wealth Creation in Family Firms. Entrepreneurship Theory and Practice, 27(4), 339-358.

Solnik, B. (1974). Why Not Diversify Internationally Rather than Domestically? Financial Analysts Journal, 30(4), 48-52+54.

Sonderman, D. (2006). Introduction to Stochastic Calculus for Finance: A New Didactic Approach. Berlin-Heidelberg: springer-Verlag.

Tobin, J. (1958). Liquidity Preference as Behavior Towards Risk. Review of Economic Studies, 25(1), 68-85.

Tong, J. (2003). Evaluación de inversiones en mercados emergentes. Lima: Universidad del Pacífico.

Trout, R. (1997). Estimation of the Discount Associated with the Transfer of Restricted securities. Taxes, June, 381-384.

U.S.A. Internal Revenue service (2009). Discount for Lack of Marketability: Job Aid for IRS Valuation Professionals.

Vos, E. (1992). Unlisted Businesses are not Financial Clones of Listed Businesses. Entrepreneurship Theory and Practice, 76(4), 57-68.

Wong, D. (1995). Desempeño Financiero de Pequeñas Empresas: Una experiencia Universitaria. Apuntes, 37(2), 143-167.

Wong, D. (2010). Empresas familiares. Camino de exportación competitiva en mercados emergentes. Lima: Universidad del Pacífico.

Wong, D., Hernández, H., & Chirinos, M. (2014). Condicionamiento de los Valores en la Competitividad y los Conflictos en las Empresas Familiares Peruanas. Ed. M. Monsalve: Grupos Económicos y Mediana Empresa en América Latina (145-175). Lima: Universidad del Pacífico.

Zellweger, T. (2005). Total Value: Towards the True Value of Family Firms. Munich: Proceedings European Academy of Management.

Zellweger, T. (2006). Risk, Return and Value in the Family Firm. Tesis. Graduate School of Business Administration, Economics, Law and Social Sciences. University of st. Gallen.

Zellweger, T. (2007). Time Horizon, Costs of Equity Capital, and Generic Investment strategies of Firms. Family Business Review, 20(1), 1-15.

Zellweger, T., & Astrachan, J. (2008). On the Emotional Value of Owning a Firm. Family Business Review, 27 (3), 347-363.

Zellweger, T., Kellermanns, F. W., Chrisman, J. J., & Chua, J. H (2009). Family Firm Valuation by Family CEOS: The Role of Socioemotional Value. Family Enterprise Research Conference.

Zellweger, T., Nason, R., Nordqvist, M., & Brush, C. (2011). Why Do Family Firms strive for Nonfinancial Goals? An Organizational Identity Perspective. Entrepreneurship Theory and Practice. doi: 10.1111/j.1540-6520.2011.00466.x.

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

CrossRef Cited-by

1. Edith Mendoza-Ramírez, Jaime Garnica-González, Erika Cruz-Coria. (2022). Revisión de los componentes en modelos de negocio en empresas turísticas sostenibles . HUMAN REVIEW. International Humanities Review / Revista Internacional De Humanidades, 12(6), p.1. https://doi.org/10.37819/humanrev.v12i6.1083.

2. Tatiana Lopez, Claudia Alvarez. (2018). Entrepreneurship research in Latin America: a literature review. Academia Revista Latinoamericana de Administración, 31(4), p.736. https://doi.org/10.1108/ARLA-12-2016-0332.

3. Edith Mendoza-Ramírez, Jaime Garnica-González, Erika Cruz-Coria. (2022). Revisión de los componentes en modelos de negocio en empresas turísticas sostenibles . HUMAN REVIEW. International Humanities Review / Revista Internacional De Humanidades, 12(6), p.1. https://doi.org/10.37819/revhuman.v12i6.1083.

Dimensions

PlumX

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2016 Innovar

Esta obra está bajo una licencia internacional Creative Commons Reconocimiento-NoComercial-CompartirIgual 3.0.

Todos los artículos publicados por Innovar se encuentran disponibles globalmente con acceso abierto y licenciados bajo los términos de Creative Commons Atribución-No_Comercial-Sin_Derivadas 4.0 Internacional (CC BY-NC-ND 4.0).

Una vez seleccionados los artículos para un número, y antes de iniciar la etapa de cuidado y producción editorial, los autores deben firmar una cesión de derechos patrimoniales de su obra. Innovar se ciñe a las normas colombianas en materia de derechos de autor.

El material de esta revista puede ser reproducido o citado con carácter académico, citando la fuente.

Esta obra está bajo una Licencia Creative Commons: