Publicado

Tasas efectivas del impuesto de renta para sectores de la economía colombiana entre el 2000 y el 2015

Effective Income Tax Rates for Sectors of the Colombian Economy During 2000-2015

TAXAS EFETIVAS DO IMPOSTO DE RENDA PARA SETORES DA ECONOMIA COLOMBIANA ENTRE 2000 E 2015

DOI:

https://doi.org/10.15446/innovar.v27n66.66805Palabras clave:

impuesto neto de renta, tasa efectiva, tasa nominal, beneficios tributarios (es)Tax benefits, net income tax, effective rate, nominal rate (en)

imposto líquido de renda, incentivos fiscais, taxa efetiva, taxa nominal (pt)

El principal objetivo de este trabajo es calcular la tasa efectiva del impuesto neto de renta generado por las personas jurídicas, pertenecientes a cada uno de los sectores de la economía colombiana, usando la información disponible en los agregados de declaraciones de renta de la Dirección de Impuestos y Aduanas Nacionales (DIAN), durante el periodo 2000-2015. Las tasas efectivas obtenidas muestran que el impuesto neto de renta real pagado por las personas jurídicas no es tan alto como se cree, además de que los valores de estas tasas presentan diferencias significativas, para los diferentes sectores económicos, debido a la existencia de beneficios tributarios que impactan de forma diferente a cada sector. Estas diferencias demuestran la inequidad horizontal del sistema tributario colombiano, dado que sectores que no son tan relevantes en generación de empleo, tales como el financiero y el minero, fueron los que presentaron los mayores montos de beneficios tributarios.

The main objective of this paper is to calculate the effective rate of the net income tax generated by legal entities of each of the sectors of the Colombian economy, using information available in the income tax aggregates of the Colombian National Office of Taxes and Customs (DIAN in Spanish), during the period 2000-2015. The effective rates identified show that the net real income tax paid by legal persons is not as high as believed. Additionally, the values of these rates show significant differences among the different economic sectors due to tax benefits that have different impacts on each one of them. These differences prove the horizontal inequity within the Colombian tax system, since sectors that are not so relevant for employment generation, such as the financial and the mining sectors, perceived the highest amounts of tax benefits

Recibido: de febrero de 2017; Aceptado: de julio de 2017

RESUMEN:

El principal objetivo de este trabajo es calcular la tasa efectiva del impuesto neto de renta generado por las personas jurídicas, pertenecientes a cada uno de los sectores de la economía colombiana, usando la información disponible en los agregados de declaraciones de renta de la Dirección de Impuestos y Aduanas Nacionales (DIAN), durante el periodo 2000-2015. Las tasas efectivas obtenidas muestran que el impuesto neto de renta real pagado por las personas jurídicas no es tan alto como se cree, además de que los valores de estas tasas presentan diferencias significativas, para los diferentes sectores económicos, debido a la existencia de beneficios tributarios que impactan de forma diferente a cada sector. Estas diferencias demuestran la inequidad horizontal del sistema tributario colombiano, dado que sectores que no son tan relevantes en generación de empleo, tales como el financiero y el minero, fueron los que presentaron los mayores montos de beneficios tributarios.

PALABRAS CLAVE:

impuesto neto de renta, tasa efectiva, tasa nominal, beneficios tributarios.ABSTRACT:

The main objective of this paper is to calculate the effective rate of the net income tax generated by legal entities of each of the sectors of the Colombian economy, using information available in the income tax aggregates of the Colombian National Office of Taxes and Customs (DIAN in Spanish), during the period 2000-2015. The effective rates identified show that the net real income tax paid by legal persons is not as high as believed. Additionally, the values of these rates show significant differences among the different economic sectors due to tax benefits that have different impacts on each one of them. These differences prove the horizontal inequity within the Colombian tax system, since sectors that are not so relevant for employment generation, such as the financial and the mining sectors, perceived the highest amounts of tax benefits.

KEYWORDS:

Tax benefits, net income tax, effective rate, nominal rate.RESUMO:

O principal objetivo deste trabalho é calcular a taxa efetiva do imposto líquido de renda gerado pelas pessoas jurídicas, pertencentes a cada um dos setores da economia colombiana, usando a informação disponível nas declarações de renda da Dirección de Impuestos y Aduanas Nacionales (DIAN) entre 2000 e 2015. As taxas efetivas obtidas mostram que o imposto líquido de renda real pago pelas pessoas jurídicas não é tão alto como se acredita; além disso, os valores dessas taxas apresentam diferenças significativas para os diferentes setores econômicos devido à existência de incentivos fiscais que impactam de forma diferente a cada setor. Essas diferenças demonstram a desigualdade horizontal do sistema tributário colombiano visto que setores que não são tão relevantes em criação de empregos, como o financeiro e o de mineração, foram os que apresentaram maiores incentivos fiscais.

PALAVRAS-CHAVE:

imposto líquido de renda, incentivos fiscais, taxa efetiva, taxa nominal.RESUME:

L'objectif principal de ce travail est de calculer le taux effectif de l'impôt sur le revenu net généré par les personnes morales, appartenant à chacun des secteurs de l'économie colombienne, en utilisant les informations disponibles dans les sommes globales des déclarations de revenus de la Direction de l'impôt et des douanes (DIAN) au cours de la période 2000-2015. Les taux effectifs obtenus montrent que l'impôt net de revenu réel payé par les personnes morales n'est pas si important comme l'on croit, et en plus les valeurs de ces taux sont sensiblement différentes pour les différents secteurs économiques, en raison de l'existence d'avantages fiscaux qui ont un impact différent sur chaque secteur. Ces différences montrent l'inégalité horizontale du régime fiscal colombien, étant donné que les secteurs qui ne sont pas pertinents pour la création d'emplois, comme les secteurs financier et minier, sont ceux qui ont les plus grands avantages fiscaux.

MOTS-CLE:

avantages fiscaux, impôt sur le revenu net, taux d'imposition effectif, taux nominal.Introducción

El planteamiento acerca de que el pago de impuestos no constituye uno de los factores más importantes a tener en cuenta en las inversiones corporativas generó una amplia polémica; más aún, mediante el uso de modelos empíricos, se encontraron evidencias favorables para proponer que los principales factores que deben ser considerados, cuando se realizan inversiones corporativas, son los costos laborales, el tamaño del mercado, la calidad de la infraestructura y las potenciales economías de aglomeración (Echavarría, 2005). A pesar de estas evidencias, en Colombia los representantes de los grupos de interés han promovido la idea de que las empresas pagan impuestos muy altos y que, por lo tanto, para lograr un mayor crecimiento corporativo, las tasas impositivas sobre estos impuestos deberían ser reducidas o, en su defecto, se les deberían ampliar los beneficios tributarios a las personas jurídicas. Respecto de lo anterior, Bruce Mc Master, presidente de la Asociación Nacional de Industrias de Colombia (ANDI), el gremio más importante de empresarios de la nación, indicó en una entrevista al diario El Tiempo que Colombia es el tercer país con más altos impuestos de Latinoamérica ("Aún podemos corregir fallas del proyecto de reforma tributaria", 2016); además, en el diario El País afirmó que Colombia es el tercer país del mundo con los más altos impuestos, con una tasa de tributación del 70% ("Los altos impuestos son un suicidio para la economía", 2016) .

El poder cuantificar técnicamente qué tan elevado es el impuesto de renta, generado por las personas jurídicas pertenecientes a cada uno de los sectores de la economía colombiana, permitiría ayudar a determinar qué tan altos son realmente los impuestos que pagan las empresas en Colombia, además de poder conocer de qué forma los beneficios tributarios existentes han favorecido a cada uno de los diferentes sectores económicos (Clavijo, 2005).

Una manera técnica que permite determinar qué tan alto es el impuesto de renta real pagado por los contribuyentes es a través del cálculo de la tasa efectiva (TE) de este impuesto, lo que también permite estudiar la importancia que tiene el impuesto de renta como mecanismo de recaudo para los gobiernos. Con respecto a esto, ciertos aspectos relacionados con el impacto que tiene el impuesto neto de renta pagado por personas jurídicas fueron analizados por Corbacho, Fretes y Lora (2013). De igual forma, Cantallopts, Jorratt y Scherman (2007) examinaron el impacto del impuesto de renta pagado por personas naturales, a través del cálculo de la TE de este impuesto, a partir de la información disponible en encuestas de hogares.

Diversos enfoques sobre la te pueden ser encontrados en la literatura, de tal forma que, de acuerdo a su definición y forma de cálculo, es posible extraer un determinado tipo de información. Por ejemplo, Collins (1995) definió la TE como la razón del impuesto pagado con respecto a los ingresos netos o utilidad fiscal, siendo calculada con base en información disponible en estados financieros y no a partir de declaraciones de impuestos.

De acuerdo con Gutpa y Newberry (1997), la te puede ser usada para cuantificar qué tan alto es el impuesto real que pagan los contribuyentes, convirtiéndola en una herramienta muy útil, desde hace mucho tiempo, para formuladores de políticas tributarias y grupos de interés. Por otra parte, Mendoza, Razzin y Tesar (1994) mostraron que, mediante el cálculo de la te, usando la información relacionada con ingresos tributarios obtenidos por el Gobierno, fue posible estimar las tasas impositivas efectivas de forma coherente con las disposiciones tributarias.

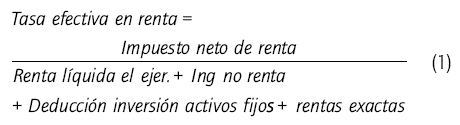

Fairfield y Jorrat-De-Luis (2015) calcularon la TE a partir de información agregada disponible en declaraciones de renta, discutiendo los efectos de factores como intereses, ganancias de capital y alquileres. La TE también fue calculada incluyendo los efectos de otros factores, tales como la reventa de activos, el riesgo, los beneficios puros, el financiamiento de deuda, el arbitraje y la elección de la forma organizativa (Gordon, Kalambokidis y Slemrod 2003). Con relación a poder tener información sobre cuáles son los efectos de los beneficios tributarios, la Dirección de Impuestos y Aduanas Nacionales (DIAN, 2015) definió la TE del impuesto de renta de la siguiente manera: TE = (Impuesto neto)/(Renta líquida gravable + Rentas exentas + Deducción en activos fijos). A partir de esta definición, se observa que cuanto más se aleja el valor de la TE con respecto a la tarifa estatutaria para cada año gravable, mayor es el monto de los beneficios tributarios que se le brindan al contribuyente.

Partiendo de la definición de tasa efectiva como la razón entre el impuesto neto de renta y la utilidad anual obtenida por las empresas (Cetrángolo y Gómez-Sabaini, 2007), donde la utilidad neta es definida como la suma de la renta líquida del ejercicio, los ingresos no constitutivos de renta y la deducción por inversión en activos fijos, es posible concluir que la principal diferencia entre las tasas efectiva (real) y nominal radica concretamente en que la tasa nominal (TN) corresponde a aquella que se determina en los códigos tributarios, mientras que la te corresponde a la misma tasa, pero disminuida a través de los beneficios tributarios (Banco Mundial, 2012).

Por otra parte, Zodrow (2005) introdujo el concepto de tasa impositiva marginal efectiva, con el fin de analizar, con una sola medida, la carga fiscal sobre los ingresos empresariales y de capital, que se ve afectada por un gran número de disposiciones de los sistemas de impuestos sobre la renta de las empresas y los particulares. No sobra resaltar que el principal propósito que tiene un análisis de tasa impositiva marginal efectiva es determinar el efecto neto de todos los impuestos en una inversión, sin centrarse en una característica única, tal como lo es la tasa impositiva máxima legal de las sociedades (Zodrow, 2005).

El principal objetivo de este trabajo es calcular la TE anual del impuesto neto de renta, generado por las personas jurídicas pertenecientes a cada uno de los sectores de la economía colombiana, usando la información disponible en los agregados de declaraciones de renta de la DIAN, durante el periodo 2000-2015. Para la mayoría de los sectores económicos, encontramos que las TE promedio toman valores que se hacen menores a medida que los beneficios tributarios son mayores. Encontramos también que las TE obtenidas muestran que el impuesto neto de renta real pagado por las empresas no es tan alto como ha sido afirmado por representantes de algunos grupos económicos ("Los altos impuestos son un suicidio para la economía", 2016; "Aún podemos corregir fallas del proyecto de reforma tributaria", 2016). Adicionalmente, encontramos que los valores de las TE presentan diferencias significativas, para los diferentes sectores económicos, debido a la existencia de una amplia gama de beneficios tributarios que impactan de forma diferente a cada sector. Este último hecho se evidencia mostrando que la composición de beneficios tributarios es diferente para cada sector, lo que se puede realizar determinando cuál es el aporte porcentual de cada uno de los beneficios tributarios al monto total de beneficios en cada sector. Tales diferencias demuestran la inequidad horizontal del sistema tributario colombiano, dado que sectores que no son tan relevantes en generación de empleo, tales como el minero y el financiero, son los que presentan los mayores montos de beneficios tributarios.

En este trabajo hemos definido a la TE o tasa implícita o real de las declaraciones de renta como la razón entre el impuesto neto de renta (impuesto generado) y la utilidad antes de beneficios fiscales, donde esta utilidad es calculada como la suma de las siguientes cantidades: renta líquida del ejercicio, rentas exentas de gravámenes, deducción por el impuesto al valor agregado (IVA) pagado en la compra de activos fijos e ingresos no constitutivos de renta. La definición de TE que usamos en este trabajo difiere de la de Gupta y Newberry (1997), dado que utilizan la información de los libros contables para conocer la renta, pero también plantean que se puede usar el ingreso fiscal como fuente de información, de acuerdo con lo propuesto por el Banco Mundial (2012).

Es importante aclarar que el impuesto neto de renta es obtenido como la diferencia entre el impuesto de renta gravable y los descuentos tributarios, es decir, en nuestro cálculo se toman estos descuentos como un beneficio fiscal. Cabe mencionar que la DIAN (2015) calculó una TE global (no por sectores económicos); adicionalmente, no se incluyeron como gastos o beneficios tributarios a los ingresos no constitutivos de renta, lo que, a nuestro modo de ver, es una falencia que tiene este cálculo, debido a que estos ingresos realmente sí constituyen un tipo de beneficio. Teniendo en cuenta que, para la mayoría de los sectores económicos, los ingresos no constitutivos de renta son bastante significativos, si estos ingresos fueran considerados en el cálculo de la TE, la base para el cálculo del impuesto disminuiría y, como consecuencia, la TE global que se obtendría sería menor a la calculada sin haberlos incluido.

Calcular la te por sectores económicos es fundamental para corregir inequidades horizontales en el sistema tributario, pues, de acuerdo con Shome y Tanzi (1993), en Latinoamérica solamente un pequeño número de compañías paga un porcentaje alto de impuestos, lo que constituye una de las causas de la evasión fiscal.

En el cálculo de las TE hemos asumido que las declaraciones de renta presentadas por todas las personas jurídicas, cuyos efectos se manifiestan en los agregados de declaraciones de renta, no presentan evasión y elusión de impuestos. Esto significa que, si se pudiera contar con información sobre evasión y elusión, las TE que se calcularían serían diferentes a las que hemos obtenido en este trabajo. Dado que no contamos con información sobre evasión y elusión por sectores económicos, debido a que la DIAN no realiza una medición general, permanente y homogénea sobre este aspecto, en nuestro cálculo de las TE no hemos podido incluir los efectos de evasión y elusión. Sin embargo, a pesar de esta falencia, consideramos que las TE obtenidas en este trabajo son relevantes, por cuanto a partir de ellas es posible obtener información comparativa sobre el impuesto real pagado por las personas jurídicas pertenecientes a cada sector y sobre cómo los beneficios tributarios existentes impactan de forma diferente a cada sector.

Recogiendo algunos de los aspectos previamente descritos, podemos afirmar que conocer la TE del impuesto neto de renta para las personas jurídicas pertenecientes a los diferentes sectores económicos es relevante pues permite: (i) analizar qué tan alejado se encuentra el pago efectivo del impuesto de renta frente a la TN; (ii) cuantificar el nivel de ineficiencia e inequidad del sistema tributario, comparando esta tasa con la nominal (una mayor diferencia implica una mayor ineficiencia e inequidad) para cada sector económico; (iii) determinar la inequidad horizontal del sistema tributario, comparando la manera en que los beneficios tributarios impactan de forma diferente a cada uno de los sectores económicos, y (iv) comparar las TE entre diferentes países.

Adicionalmente, el conocimiento de las TE también permite determinar qué tan alto es el impuesto de renta real pagado por las empresas, pues a este respecto, como ya se mencionó, los representantes de los grupos de interés han promovido la idea de que en Colombia las empresas pagan impuestos de renta muy altos. Esto último ha sido posible gracias a que dichos representantes han difundido la idea de que el impuesto de renta que pagan las empresas es la TN, cuando lo que realmente pagan es la TE. Como consecuencia de lo anterior, los formuladores de políticas tributarias han podido ser influenciados, para que sus decisiones, en muchas oportunidades, hayan beneficiado a los intereses particulares, por encima de los intereses generales de la nación (Lombaerde, 2000).

Cabe anotar que el anterior escenario no se podría presentar, si para los formuladores de políticas tributarias y los grupos de interés fuera claro que: (i) la tasa que realmente pagan las empresas es la efectiva y no la nominal y (ii) la TE difiere de la TN debido a la existencia de beneficios tributarios. Por lo anterior, si un sector económico dado presenta una TE que es mayor a la de otro sector, los beneficios tributarios del primero son inferiores a los del segundo (Banco Mundial, 2012). Cuanto más pequeños sean los beneficios tributarios de cierto sector, mayor será la tasa efectiva y más se aproximará el valor efectivo al valor nominal.

Resaltamos que el conocer la TE del impuesto de renta para cada sector económico es fundamental, dado que este conocimiento puede contribuir a que se corrijan posibles inequidades horizontales existentes en el sistema tributario, especialmente en lo relacionado con el diferente efecto que tienen los beneficios tributarios en cada sector. En particular encontramos que la TE promedio del sector minería es la más alta, siendo del 26,0%, a pesar de que para este sector los montos de los beneficios tributarios son los más altos, seguida por la del sector comercio, con el 22,2%, y por la del sector industria, con 21,6%. Así mismo, encontramos que la menor TE es la del sector servicios DES (actividades de la administración pública y defensa, de enseñanza, actividades de atención de la salud y asistencia social) con 4,2%, debido a que buena parte de las personas jurídicas pertenecientes a este sector son consideradas entidades sin ánimo de lucro. También encontramos que los sectores financiero y bancario tienen asociadas TE pequeñas, con valores respectivos de 9,8% y 16,5%.

Los resultados obtenidos en este trabajo muestran que en el sistema tributario colombiano existe cierto grado de in-eficiencia e injusticia, en el sentido en que los diferentes sectores económicos presentan alejamientos disímiles entre las tasas efectiva y nominal, que es consecuencia de que los efectos de los beneficios tributarios son diferentes en cada sector, generándose de esta forma impactos desiguales e inequidad horizontal en el sistema tributario. Adicionalmente, los resultados obtenidos son relevantes desde la perspectiva de que, en Colombia, hasta donde conocemos, no se había calculado la TE del impuesto de renta para cada sector económico.

Por otra parte, debido a que la TE es una herramienta que permite comparar la carga fiscal real entre los países, su desconocimiento ha sido aprovechado por las compañías transnacionales para dirigir en algunos casos sus inversiones y hacer competir a los diferentes países de nuestra región, lo que explica en algunos casos los déficits fiscales. Más aún, en los países en desarrollo, la carga impositiva para las empresas multinacionales es la mitad de la que soportan las empresas nacionales, debido especialmente a los altos incentivos tributarios y otras concesiones generosas por parte de los gobiernos (Cepal, 2016), dando lugar a que las corporaciones multinacionales presenten las TE más bajas del mundo (Rego, 2003).

A partir de los datos presentados en la tabla 1, correspondientes al 2014, se puede concluir que Colombia es uno de los países de la región más afectados en el recaudo, por el exceso de beneficios tributarios. En esta tabla se puede observar que el gasto tributario en Colombia representa más de cinco veces el de Argentina y casi el doble del de Chile. Más aún, en la misma tabla se muestra que el recaudo como porcentaje del PIB en Colombia es inferior en nueve puntos porcentuales, frente a Argentina, y dos, frente a Chile.

Fuente: Hernández (2017)

Tabla 1: Gasto tributario en países de Latinoamérica en el 2014 (cifras en USD)

Para la clasificación de las personas jurídicas por sectores económicos, hemos tomado como referente la utilizada por la DIAN, que se encuentra en concordancia con los códigos de la Clasificación Industrial Internacional Uniforme (CIUU), que se manejan universalmente. Sin embargo, por conveniencia, en este trabajo hemos separado los bancos del sector financiero y, por esta razón, hemos incluido un nuevo sector: el bancario. Debido a que no es posible realizar un estudio detallado para el total de los doce sectores considerados, dada la extensión del texto que esto acarrearía, en este trabajo hemos realizado un análisis detallado para los sectores agricultura, industria y minería, que históricamente han sido claves en el desarrollo de la economía colombiana, puesto que los dos primeros han sido fundamentales en la generación de empleo, mientras que el tercero ha sido protagonista de la economía colombiana durante la última década. Para los demás sectores, el análisis se ha enfocado fundamentalmente en mostrar los valores de las tasas efectivas y compararlas con las nominales.

Metodología

La presente investigación se ha realizado con base en la información disponible en los agregados de las declaraciones de renta anuales de las personas jurídicas (sociedades) de la DIAN. La información de las declaraciones de renta es una fuente adecuada para realizar un análisis consolidado de aspectos tan importantes como los ingresos, los costos y la tasa real de contribución de las personas jurídicas con relación al ingreso. El eje fundamental de este estudio se ha centrado en el cálculo de la TE del impuesto de renta para cada sector económico entre el 2000 y el 2015.

Los doce sectores económicos en los que se han clasificado a las personas jurídicas son: (i) agricultura (agricultura, ganadería, caza, silvicultura y pesca); (ii) minería (minería); (iii) industria (manufactura); (iv) energía (electricidad, gas, vapor y agua); (v) construcción (construcción); (vi) comercio (comercio al por mayor y al por menor, transporte, almacenamiento, alojamiento, servicios, comidas); (vii) tecnologías de la información y la comunicación (TIC) (información y comunicaciones); (viii) bancario (entidades bancarias); (ix) financiero (actividades financieras, inmobiliarias y seguros); (x) servicios PCT (actividades profesionales, científicas, técnicas y servicios); (xi) servicios des (actividades de la administración pública y defensa, de enseñanza, actividades de atención de la salud y asistencia social), y (xii) servicios otros (otras actividades de servicios). La diferencia de clasificación de sectores de esta investigación con respecto a la clasificación implementada por la DIAN es que acá se ha incluido un sector adicional, el sector bancario, de forma separada al sector financiero. La razón de esta diferencia radica en que en este trabajo se pretende caracterizar al sector bancario de forma independiente al sector financiero, teniendo en cuenta la magnitud de los ingresos de los bancos.

Debido a que la información disponible en los agregados de declaraciones de renta de la DIAN para todos los años no es homogénea, fue necesario desarrollar un aplicativo para estandarizar la información y hacerla comparable. Adicionalmente, este aplicativo permitió calcular la TE para cada uno de los sectores por separado. Para calcular la TE del impuesto de renta de cada sector económico, usando la información disponible en los agregados de las declaraciones de renta, hemos definido esta TE o tasa implícita o real de las declaraciones de renta como la razón entre el impuesto neto de renta (impuesto generado) y la utilidad antes de beneficios fiscales, a través de la siguiente fórmula:

Hemos obtenido la utilidad antes de beneficios fiscales con los datos extraídos de los agregados de declaraciones de renta que corresponden a los siguientes renglones: LG Impuesto neto de renta (la diferencia entre el impuesto sobre la renta gravable del renglón la y los descuentos tributarios del renglón LB); a-Renta líquida del ejercicio; Ingresos_ No_Renta (es decir, ingresos no constitutivos de renta, incluyendo los dividendos); Deducción_Inversiones_Activos (incluye las deducciones otorgadas por las inversiones realizadas en activos fijos), y ED-Rentas exentas de gravámenes1.

En este trabajo, también calculamos la tasa efectiva sobre ingresos (TEI), que hemos definido como la razón entre el impuesto neto de renta pagado y los ingresos brutos de cada sector, a través de la siguiente fórmula:

Adicionalmente, con el fin de cuantificar qué tan alejada se encuentra la TE de la TN, también calculamos la participación o porcentaje de la TE en la TN (PEN) de la siguiente manera: PEN = TE/TN; por lo tanto, cuanto más cercano sea el valor de la pen a la unidad, más se acercará el valor de la te al valor de la TN.

Tasas efectivas del impuesto de renta para el total de los sectores económicos

Los valores de la te o implícita del impuesto de renta que pagaron las personas jurídicas en Colombia, pertenecientes al total de los sectores económicos (TET) para el periodo 2000-2015, fluctuaron entre el 13,7% y el 19,9%, tal como se muestra en la tabla 2 y en la gráfico 1. La TET promedio durante todos los años analizados fue de 17,3%. En la gráfico 1, se aprecia una tendencia decreciente de la TET, especialmente debido a que esta cae del 19,9%, en el 2011, al 13,7%, en el 2015, implicando una disminución del 30,2% en recaudos, que trajo como consecuencia que fueran menores los ingresos percibidos por el Gobierno nacional para atender obligaciones sociales.

Gráfico 1: Tasa efectiva para todos los sectores económicos.

Fuente: elaboración propia con base en información DIAN (2017).Tabla 2: Tasa efectiva de renta, tasa efectiva sobre ingresos y participación de la tasa efectiva en la tasa nominal para el total de los sectores económicos.

Por otra parte, hemos encontrado que la participación de la TE en la TN para el total de los sectores económicos (PENT) se mantuvo entre el 43,1°% y el 61,0%. Se puede entender que estas grandes diferencias entre los valores efectivos y nominales de la tasa de impuesto se originaron en los beneficios tributarios que son otorgados, teniendo en cuenta las normas tributarias colombianas a las personas jurídicas pertenecientes a los diferentes sectores, tal como se mostrará más adelante. Cabe destacar que, para el periodo analizado, el promedio de la PENT fue del 52,6%, lo que implica que, en teoría, puede fijarse la TN (también llamada teórica o marginal), pero en realidad solo se está pagando el 52,6% de la TN, es decir, se deja de pagar 47,4% de esta tasa.

Adicionalmente, los valores de las te sobre ingresos para el total los sectores económicos (TEIT) se mantuvieron entre el 1,2% y el 2,6% durante el periodo estudiado, tal como se muestra en la gráfico 2. El valor promedio de la TEIT para el periodo estudiado fue del 2%.

Gráfico 2: Tasa efectiva sobre ingresos para todos los sectores económicos.

Teniendo en cuenta las anteriores cifras y considerando la complejidad del sistema tributario colombiano, se puede plantear que resulta más efectivo y mucho más simple, que se cobre una tasa fija sobre los ingresos y que la DIAN se enfoque en la fiscalización mediante una adecuada facturación, debido a la gran cantidad de normas tributarias existentes, además del bajo recaudo de impuestos con relación al PIB, junto con la existencia de evasión

Dado que los beneficios tributarios están conformados por los ingresos no constitutivos de renta que incluyen los dividendos, por la deducción del IVA al realizar inversiones en activos fijos, por las rentas exentas y por los descuentos tributarios, a continuación, haremos alusión al monto de cada uno de estos beneficios para cada sector económico durante el periodo 2000-2015. En el gráfico 3 se presenta la composición de estos beneficios tributarios para todos los sectores en millones de pesos corrientes, para el periodo 2000-2015, notándose que para todos los años considerados el beneficio tributario más significativo fue el de ingresos no constitutivos de renta.

Gráfico 3: Composición de beneficios tributarios para todos los sectores en millones de pesos.

Para los siguientes montos que se relacionan a continuación, usando como unidad monetaria pesos corrientes, se encontró, con respecto a los descuentos tributarios, que el sector minería, con $1,7 billones, y el sector energía, con $1,2 billones, fueron los más favorecidos, mientras que, en relación con los ingresos no constitutivos de renta, los más favorecidos fueron el sector financiero, con $79,7 billones2, y el sector minería, con $15,4 billones. Con relación a las rentas exentas, los más favorecidos fueron el sector financiero, con $20,6 billones, y el sector bancario, con $10,9 billones. Finalmente, con respecto a la deducción del IVA por inversión en activos fijos, el sector minería, con $18,0 billones, y el sector comercio, con $11,2 billones, fueron los más favorecidos. Cabe resaltar que el sector agricultura fue el sector en el que los montos en pesos corrientes, para todos los diferentes beneficios tributarios, fueron los más pequeños.

La suma de todos los beneficios tributarios, para el total de sectores, en valor nominal en pesos colombianos fue de $349,6 billones, o en dólares americanos fue de USD $122.656 millones, durante el periodo 2000-2015. Este valor total de beneficios tributarios, al ser visto como un impuesto de renta que efectivamente dejó de percibir la nación, fue de cop $122,8 billones (USD $43.086 millones). Además, el anterior monto no percibido por la nación es alto, si se compara con el déficit en salud, que para el periodo 2000-2015 fue estimado por la Asociación Nacional de Instituciones Financieras (ANIF) en $5,3 billones (ANIF, 2016), o si se compara con todos los recursos del sector salud en Colombia, durante el 2013, que sumaron un valor de cop $34 billones (USD 11.930 millones) (Gómez y Nieto, 2014).

Destacamos que el sector financiero fue el más favorecido en relación con el monto de todos los beneficios tributarios, dado que estos sumaron, para el periodo analizado, un total de cop $103,9 billones, seguido en su orden por los del sector comercio, que sumaron un total de cop $58,2 billones.

Los resultados obtenidos muestran que la TET del impuesto de renta promedio pagada por las empresas en Colombia, durante el periodo 2000-2015, está muy por debajo de lo que han afirmado los representantes de los grupos de interés, pues sin ningún tipo de argumento técnico han dicho que las empresas en Colombia pagan tasas entre el 50% y el 70% ("Los altos impuestos son un suicidio para la economía", 2016; "Aún podemos corregir fallas del proyecto de reforma tributaria", 2016); sin embargo, la TET promedio obtenida fue de apenas el 17,3% durante este periodo. Este resultado muestra que el impuesto promedio de renta real pagado por las personas jurídicas pertenecientes a todos los sectores no es elevado.

Es importante aclarar, tal como fue mencionado en la introducción, que en el cálculo de la TET se asume que en las declaraciones de renta presentadas por las personas jurídicas no se presenta evasión y elusión de impuestos. Esto quiere decir que la TET, que se calcularía después de considerar evasión y elusión, tendría que ser inferior a la obtenida sin haberlos considerado. El problema que se tiene para poder calcular la TE, incluyendo los efectos de evasión y elusión, es que no se tienen estadísticas precisas sobre estas cantidades, dado que la DIAN no realiza mediciones permanentes y homogéneas sobre ellas.

Tasas efectivas del impuesto de renta por sectores económicos

A continuación, presentamos los resultados del cálculo de las TE del impuesto neto de renta pagado por las personas jurídicas pertenecientes a cada uno de los sectores económicos. Presentamos también los valores de la TEI y de la PEN, así como la rentabilidad sobre el patrimonio (RSP), para cada sector. Adicionalmente, para los sectores agricultura, minería e industria, presentamos la composición de beneficios tributarios, lo que nos permite conocer cuál es el impacto de estos beneficios en cada uno estos tres sectores.

Tasa efectiva para el sector agricultura

Durante la primera década del siglo pasado, el sector agricultura aportó el 58,8% de la producción total colombiana. Entre 1965 y 1990, este sector representó una tasa promedio de participación del PIB del 23,5% (Beltrán y Piñeros, 2013); sin embargo, en el 2013, de acuerdo al agregado de declaraciones de renta de la DIAN, tan solo representó el 2,7% (DANE, 2014). No obstante, a pesar de su menor participación en el PIB nacional durante los últimos años, el sector agricultura sigue siendo importante para la economía colombiana, por su vínculo directo con la agroindustria, el empleo y el comercio exterior.

Tal como se observa en la tabla 3, la TE del impuesto de renta para el sector agricultura (ΤΕ-Agri) fluctuó entre el 14,4% y el 24,0% durante el periodo 2000-2015. También se presentan la participación de la TE en la TN para el sector agricultura (ΡΕΝ-Agri), cuyos valores se sitúan entre el 43,5% y el 71,1%. Se debe notar que, para el 2013, el 2014 y el 2015, los valores de la ΡΕΝ-Agri fueron mayores, por cuanto la DIAN redujo la TN del 33% al 25%, es decir, representó una disminución del 32%.

Fuente: elaboración propia con base en DIAN (2017).Tabla 3: Tasa efectiva de renta, tasa efectiva sobre ingresos y participación de la tasa efectiva en la tasa nominal para el sector agricultura.

En el gráfico 4 se observa que la ΤΕ-Agri durante el periodo 2000-2015 presentó una tendencia decreciente, siendo su valor más bajo en el 2010 con un valor de 14,4%, que representó el 43,5% de la TN, mientras que la tasa más alta se presentó en el 2000 con un valor de 24,0%, que representó el 68,6% de la TN. La ΤΕ-Agri promedio fue del 19,3%, correspondiente a una ΡΕΝ-Agri promedio del 58,8%, es decir, los beneficios fiscales representaron en promedio cerca del 42,2% de la tarifa plena durante este periodo.

Gráfico 4: Tasas efectivas para los sectores agricultura, minería e industria.

Así mismo, en la tabla 3 se presentan los valores de la tasa efectiva sobre ingreso para el sector agricultura (ΤΕI-Agri). Se observa que los valores de esta tasa se sitúan entre el 1,0% y el 1,5%, con una ΤΕI-Agri promedio del 1,3%. En el gráfico 5 se muestra que la ΤΕI-Agri durante el periodo estudiado se mantuvo aproximadamente constante, con fluctuaciones alrededor de su valor promedio. Aunque esta tasa es muy baja, el sector agropecuario se ha mantenido deprimido, a pesar de ser un importante generador de empleo.

Gráfico 5: Tasas efectivas sobre ingresos en los sectores industria, agricultura y minería.

De acuerdo con Rangel y Portilla (2016), se ha podido establecer que el estancamiento del sector agricultura está asociado especialmente con los siguientes factores: incremento de los costos de producción, especialmente los referidos a los precios de algunos insumos agrarios controlados por grandes monopolios; tasas de interés onerosas por parte del sector bancario; altos costos de la energía, tales como el diésel y la energía eléctrica, que están por encima del promedio nacional, entre otros.

Por otra parte, los valores obtenidos para la rentabilidad sobre el patrimonio para el sector agricultura (Rsp-Agri) se mantuvieron entre el 3,7% y el 14,7%, con un valor promedio del 7,6%, durante el periodo 2000-2015. Cabe mencionar que el valor de la Rsp-Agri promedio es el más bajo entre todos los sectores económicos considerados, lo que indica lo poco atractivo que resulta este sector cuando se piensa en realizar inversiones.

Como se aprecia en la gráfico 6, de entre todos los beneficios tributarios mencionados en la sección anterior, los ingresos no constitutivos de renta del sector agricultura (INNR-Agri) fueron los más relevantes durante el periodo, representando el 63,1%% del total de beneficios. En valores nominales, el total de beneficios tributarios de este sector sumaron cop $6,7 billones. A pesar de que la información de las declaraciones de renta no está detallada al interior de cada beneficio, se puede mencionar que entre los INNR-Agri se destacan la utilidad en la enajenación de acciones, la distribución de utilidades o reservas en acciones o cuotas de interés social, las capitalizaciones no gravadas para los socios o accionistas y el componente inflacionario de los rendimientos financieros.

Gráfico 6: Composición de beneficios tributarios en el sector agricultura.

Tasa efectiva para el sector minería

El sector minería se compone de cuatro subsectores: (i) extracción de petróleo crudo y de gas natural, (ii) extracción de carbón, (iii) extracción de minerales metalíferos y (iv) extracción de minerales no metálicos. De los cuatro, en el 2010, el subsector de petróleo y gas natural representaba cerca del 60%, la extracción de carbón, 25%, minerales metalíferos, 9%, y minerales no metálicos, 6%. Los cambios anuales en el valor agregado de los cuatro subsectores, componentes del valor agregado de minas y canteras, han sido muy diferentes y variables durante los últimos años (DANE, 2016).

De acuerdo con el artículo 45 del Código de Minas, el contrato de concesión es el que se celebra entre un particular y el Estado para efectuar, por cuenta y riesgo del primero, los estudios, trabajos y obras de exploración de minerales de propiedad estatal que puedan encontrarse dentro de una zona determinada, y para explotarlos en los términos y condiciones establecidos en dicho código. La legislación colombiana favorece ampliamente a las compañías que explotan los minerales, dado que el contrato de concesión minera se pacta por el término que solicite el proponente y hasta por un máximo de treinta años, de forma tal que dicho término se cuenta desde la fecha de inscripción del contrato en el registro minero nacional según la Unidad de Planeación Minero-Energética (UPME, 2005). El Estado colombiano hasta ahora no ha tenido como prioridad la de participar como socio en este tipo de proyectos, ni tampoco de hacer la explotación directamente, sino que su función simplemente ha sido la de decidir quiénes son las terceras personas que explotarán sus recursos mineros.

De acuerdo con un informe realizado por ABColombia (un grupo de organizaciones del Reino Unido), con el objetivo de duplicar para el 2021 sus exportaciones de carbón y triplicar la minería en general, Colombia está corriendo el riesgo de entregar sus recursos naturales a cambio de inmensos costos sociales, ambientales y de derechos humanos, si no revisa su régimen fiscal (ABColombia, 2013).

Por otra parte, las conclusiones de este informe revelan que las políticas gubernamentales dirigidas a la rápida expansión de la extracción de recursos naturales a través de la inversión extranjera directa (IED) están en conflicto con las políticas en materia de protección de áreas ecológicamente sensibles, de derechos de campesinos, de indígenas y de afrocolombianos, así como con la restitución de tierras y la protección de áreas de uso para la agricultura.

En la tabla 4 se presentan los valores de la TE del impuesto neto de renta para el sector minería (ΤΕ-Minería) entre el 2000 y el 2015, que fluctuaron entre el 14,4% y el 33,2%, con un valor promedio de 26,0%. La participación de la TE en la TN en el sector minería (ΡΕΝ-Minería) fluctuó entre un 57,4% y un 94,9%, con un valor promedio de 78,8%; es decir, los beneficios tributarios representaron en promedio el 22,2% de la tarifa plena. En la figura 4 se observa que la ΤΕ-Minería durante el periodo analizado presentó una tendencia decreciente, que se interrumpió notoriamente durante el periodo 2011-2013, para luego tener una fuerte caída en el 2015 a un valor del 14,4%, que representó el 57,4% de la TN, mientras que el valor más alto de la TE-Minería fue del 33,2%, en el 2001, que representó una PEN-Minería del 94,9%.

Por otra parte, en la tabla 4 y en el gráfico 5, se muestra que la TE sobre ingresos para el sector minería (ΤΕI-Minería) se situó entre el 1,2% y el 9,4% para el periodo estudiado, con un valor promedio del 6,6%, siendo este valor el más alto entre todos los sectores. Aunque el sector minería es el sector que presenta el mayor impuesto neto de renta en relación con los ingresos brutos, de acuerdo con nuestros, cálculos también es el más rentable para los inversionistas. La rentabilidad sobre el patrimonio para el sector minería (Rsp-Minería) fluctuó entre el 19,5% y el 51,8% para el periodo estudiado, con un valor promedio de 34,4%. La alta rentabilidad del sector minería es una explicación de por qué este sector es tan atractivo para los inversionistas.

Fuente: elaboración propia con base en DIAN (2017).Tabla 4: Tasa efectiva de renta, tasa efectiva sobre ingresos y participación de la tasa efectiva en la tasa nominal para el sector minería.

El sector minería sumó beneficios tributarios durante el periodo 2000-2015 por un monto de cop $41,6 billones. De acuerdo con lo mostrado en el gráfico 7, el beneficio tributario más relevante en el sector minería fue la deducción del IVA por la compra de activos fijos (DAF-Min), pues estos sumaron cop $18 billones y representaron el 43,3% del total de beneficios. Se observa en el gráfico 7 que el beneficio DAF-Min desapareció a partir del 2011. A partir de este año el beneficio más relevante fue el de ingresos no constitutivos de renta (1NNR-Minería), que durante el periodo estudiado sumaron un total de cop $15,4 billones. Como consecuencia de la aprobación de la nueva reforma tributaria en el 2017, el beneficio DAF volverá a ser aprovechado por el sector minería en el futuro.

Gráfico 7: Composición de beneficios tributarios en el sector minería.

Con el pretexto de incrementar la competitividad de Colombia, en comparación con las de otros países de América Latina, se promovieron reglas muy favorables para los inversionistas extranjeros, como la imposición de regalías aún más bajas que las existentes en la década de los años 90 y la disminución exagerada de impuestos, llegándose al extremo de que en algunos casos los beneficios tributarios superaron el monto de las regalías que se quedan en el país. Tal y como afirman diferentes expertos, las exenciones son tan altas y los daños ambientales y sociales de tal magnitud que, en realidad, Colombia paga a las multinacionales para que extraigan sus recursos (Vicente, Martin, James, Birss, Lefebvre y Bauer, 2011). Los beneficios que le quedan al Estado colombiano por la explotación minera son negativos: "El Goverment Take en Colombia es del 22% pero si a esto le restamos las exenciones tributarias se queda en el 10% y si le quitamos el pasivo ambiental y social el resultado es menos algo, es decir, les estamos pagando plata para que se vengan a extraer el carbón, el petróleo, el oro, etc." (Vicente, et al., 2011, p. 9).

Tasa efectiva para el sector industria

Es indudable que existe una brecha de desarrollo acentuada y creciente entre países industrializados (PI) y países en desarrollo (PD), cuyo origen es atribuido a un crecimiento sostenido del ingreso de los primeros que contrasta con la baja dinámica de la gran mayoría de los segundos (Chang, 2007). Es en este sentido, lograr el desarrollo del sector industria es un factor ineludible para propiciar el progreso de todos los países, especialmente de América Latina, si se tiene en cuenta que esta brecha de desarrollo está relacionada especialmente con la innovación y la productividad (Serrano, 2014). Adicionalmente, se evidencia que existe una notoria divergencia de la productividad del sector manufacturero de América Latina frente a la de los PD (Serrano, 2014).

Entre los años 1975 y 2012, Colombia experimentó un importante proceso de desindustrialización, de tal forma que la relación IVA/PIB descendió de niveles del 24%, hace tres décadas, a uno del 15%, hace una década, y actualmente se perfila a tan solo un 9-12% para el periodo 2012-2020. En términos de generación de empleo, el sector industria aportaba cerca del 25% del total de empleo hace tres décadas, mientras que hace una década aportaba el 23% y, actualmente, solo contribuye con el 13% (Clavijo, Vera y Fandiño, 2012).

El desempeño de la industria colombiana en la mayor parte de sus ramas se encuentra en niveles bajos de producción y ventas. El sector industria durante los últimos años lastimosamente ha tenido un constante decrecimiento, que se confirma si se realiza una comparación con países de la región. Por ejemplo, la industria manufacturera en Chile tuvo un crecimiento de 2,5% para el primer bimestre del 2013, mientras que la industria peruana se expandió a una tasa de 1,7%, y la de Uruguay, para el mismo periodo, creció un 4,8%, en tanto que la industria colombiana tuvo una variación negativa de -3,1%% (Ávila, 2013). A pesar de la decadencia del sector industria, este sector fue el que más empleos generó entre el 2004 y el primer semestre del 2016 (Mintrabajo, 2016).

Un aspecto permanente en el tiempo, contribuyendo de forma notable al bajo nivel industrial, es la inadecuada infraestructura del país, especialmente en lo relacionado con carreteras, aeropuertos, puertos, servicios públicos, medios de transporte y oleoductos, entre otros. El actual déficit de infraestructura con el que cuenta Colombia no permite impulsar el desempeño industrial deseado, debido entre otras razones a los sobrecostos que este déficit genera.

Los valores de la TE del impuesto de renta para el sector industria (ΤΕ-Indust) fluctuaron entre el 19,3% y el 24,2% durante el periodo 2000-2015, con un valor promedio de 21,6%, tal como se muestra en la tabla 5. En la misma tabla también se presentan los valores de la participación de la TE en la TN para el sector industria (ΡΕΝ-Indust), que se sitúan entre el 57,7% y el 77,5%, con un valor promedio del 65,9%. Los valores de la ΤΕ-Indust son graficados en la figura 4, mostrándose una tendencia de decrecimiento para todo el periodo analizado.

A partir de lo presentado en la tabla 5 y en el gráfico 5, se observa que la TE sobre ingreso para el sector industria (ΤΕI-Indust) se situó entre el 1,5% y el 1,9% para el periodo estudiado, con un valor promedio del 1,7%. Por otra parte, la rentabilidad sobre el patrimonio para el sector industria (Rsp-Indust) fluctuó entre el 14,0% y el 18,5%, con un valor promedio del 16,8%.

Fuente: elaboración propia con base en DIAN (2017).Tabla 5: Tasa efectiva de renta, tasa efectiva sobre ingresos y participación de la tasa efectiva en la tasa nominal para el sector industria.

El monto total en valores nominales de los beneficios tributarios en el periodo 2000-2015 sumó cop $35,4 billones. Para este sector, en concordancia con lo mostrado en el gráfico 8, el beneficio tributario más relevante fue el de ingresos no constitutivos de renta (INNR-Indust) con un 42,5%, correspondiente a un valor de cop $15,1 billones, seguido por las rentas exentas (RE-Indust) que representaron el 27,9%. El sector industria ha tenido menores beneficios fiscales que el sector minería; sin embargo, de acuerdo con Glaeser, Kallal, Schinkman y Shleifer (1992), el primero es un sector que genera más empleo y valor agregado que el segundo, por tal motivo sería conveniente replantear los criterios con los cuales se otorgan estos beneficios.

Gráfico 8: Composición de beneficios tributarios en el sector industria.

Tasas efectivas para los demás sectores

En la tabla 6 se presentan las TE del impuesto neto de renta y para los sectores energía, construcción, comercio, TIC, bancos, financiero y servicios PCT, mientras que las PEN para los mismos sectores se presentan en la tabla 7. Se observa un importante alejamiento entre las tasas efectiva y nominal en todos los sectores, debido a los múltiples beneficios tributarios existentes, donde se ha asumido una evasión cero en las declaraciones de renta presentadas por todas las personas jurídicas.

Fuente: elaboración propia con base en DIAN (2017).Tabla 6: Tasas efectivas para los sectores energía, construcción, comercio, TIC, bancario, financiero y servicios PCT.

Fuente: elaboración propia con base en DIAN (2017).Tabla 7: Pen para los sectores energía, construcción, comercio, TIC, bancos, financiero y servicios PCT entre el 2000 y el 2015.

El sector energía tuvo una TE promedio para el periodo del 17,8%, con un mínimo del 8,9% en el 2000 y un máximo del 23,1%% en el 2011, como se aprecia en el gráfico 9. El valor promedio de la PEN fue del 54,4% y la TEI osciló entre el 1,7 y el 5,1%%. La TE del sector energía está muy cercana al promedio de todos los sectores, tan solo un 0,05% por encima. Esta TE no es alta si se tiene en cuenta que en este sector se dejaron de pagar impuestos en un 45,6% con relación a la TN.

Gráfico 9: Tasa efectiva para sectores energía, construcción, comercio y TIC.

Durante la última década, el sector energía, en el que se destaca la generación de energía eléctrica y de gas natural, se ha constituido en uno de los ejes de la economía colombiana. Esto se presentó, entre otras razones, gracias a que en la Ley 1450 del 2011, que definió el Plan Nacional de Desarrollo 2010-2014, se propuso fortalecer e incrementar la generación de empleo y reducir los índices de pobreza en el país. El aporte del sector energía a la balanza comercial colombiana ha sido creciente y positivo (Castillo, Castrillón, Vanegas, Valencia y Villicaña, 2015).

En relación con la energía eléctrica en Colombia, la que es generada en un 67,3% por hidroeléctricas, en un 27,1% por plantas térmicas y en un 5,1% por plantas menores, se debe destacar que su ritmo de crecimiento de generación y demanda durante las últimas décadas supera significativamente al del crecimiento demográfico. A este respecto, los porcentajes promedio de crecimiento de la población y de generación de energía eléctrica son 1,1%% y 2,7% respectivamente, calculadas para el periodo 2005-2013 (Castillo et al., 2015). Con relación al gas natural en Colombia, se puede afirmar que, además de ser el combustible más económico y eficiente en términos de generación de energía, se puede convertir a mediano plazo en una de las principales alternativas de generación de energía (Rangel y Portilla, 2016). Además de esto, el uso masivo del gas natural representa un avance en materia ambiental, dado que, en sectores, como el comercio e industria, ha sustituido principalmente a combustibles fósiles que presentan un alto nivel de emisiones contaminantes (Rangel y Portilla, 2016).

El sector construcción tuvo una TE promedio para el periodo 2000-2015 del 17,5%, con un mínimo del 6,2% en el 2000 y un máximo del 26,8% en el 2005, tal como se observa en el gráfico 9. La PEN promedio fue del 53,8% y la TEI osciló entre el 1,4% y el 2.4%. La TE del sector construcción también se encuentra muy cercana al promedio de todos los sectores, tan solo un 0,02% por encima, siendo una tasa baja si se tiene en cuenta que en este sector no se pagó en promedio el 46,2% de la TN.

El sector construcción ha tenido grandes avances en los últimos años y ha generado un impacto significativo en todo el contexto de la economía colombiana (Moreno, López y Díaz, 2014). No solo es evidente que el sector construcción se encuentra en una fase expansiva, sino que también su participación dentro del PIB ha ganado mayor importancia después de la crisis de 1999. El subsector de edificaciones agrupa las actividades de edificaciones residenciales, reparación de edificios, mantenimiento y alquiler de equipos para la construcción. Además, el subsector de obras civiles e infraestructura agrupa las actividades de construcción de carreteras, puentes, túneles y puertos (Moreno et al., 2014).

El sector comercio tuvo una TE promedio durante el periodo 2000-2015 del 22,2%, con un mínimo del 17,1%% en el 2015 y un máximo del 27,7% en el 2001 (gráfico 9). La PEN promedio fue del 67,3% y la TEI osciló entre el 1,1%% y el 1,3%.

El sector TIC tuvo una te promedio durante el periodo 20002015 del 19,5%, con un mínimo del 14,5% en el 2000 y un máximo del 22,9% en el 2012 (gráfico 9). La PEN promedio fue del 59,7% y la TEI osciló entre el 1,6% y el 3,9%.

En Colombia, el sector bancario hace parte del sector financiero, que a su vez es el de mayor participación en el PIB; sin embargo, se reitera que, para nuestro análisis, se realizaron todos los cálculos del sector financiero, excluyendo el sector bancario dada la importancia que representan los bancos en la economía del país.

El sector bancario tuvo una TE promedio para el periodo del 16,5%, con un mínimo del 9,9% en el 2000 y un máximo del 21,5% en el 2009 (gráfico 10). La PEN promedio fue del 50,6% y la TEI osciló entre el 1,0% y el 3,4%. Como se aprecia la participación promedio de la TE en la TN fue tan solo del 50,6%, es decir, los bancos dejaron de pagar el 49,4% de impuestos por las dádivas otorgadas por las normas. Si bien es cierto que el sector bancario es muy importante en el contexto económico, sus utilidades representan costos importantes para los demás sectores de la economía, principalmente para las pymes, debido a las altas tasas de interés.

Gráfico 10: TE para sectores bancario, financiero y servicios PCT.

Factores como que el sector bancario, que es altamente concentrado y oligopólico, presente una alta rentabilidad, además de ser un sector que aporta un limitado valor agregado, que genera poco empleo y que demanda altos costos para los demás sectores (Villabona, 2015), podrían ser considerados causas para que el Estado impulse las reformas necesarias que conduzcan a que este sector no sea tan favorecido con los beneficios tributarios. Además, se debe tener en cuenta que la presión ejercida por los representantes del sector bancario sobre los formuladores de políticas tributarias, para que los beneficios de este sector se mantengan, está generando pérdidas en términos del crecimiento del PIB (Frediani, 2002), debido especialmente a los altos costos que el sector bancario le genera a los demás sectores de la economía.

Fuente: elaboración propia con base en DIAN (2017).Tabla 8: TEI para los sectores energía, construcción, comercio, TIC, bancos, financiero y servicios PCT entre el 2000 y el 2015.

El sector financiero tuvo una TE promedio para el periodo del 9,8%, con un mínimo del 6,6% en el 2013 y un máximo del 14,4% en el 2000 (gráfico 10). La PEN promedio fue del 29,5%, lo que implica que este sector dejó de pagar el 70,5% de impuestos. Cabe destacar que fue este sector el que presentó la menor te promedio de entre todos los sectores durante el periodo 2000-2015. Para este sector, la TEI osciló entre el 1,0% y el 2,3%. Los resultados obtenidos para los sectores bancario y financiero son inconcebibles y reflejan la inequidad horizontal del sistema tributario colombiano. Esta situación es preocupante, más si se considera que actualmente en Colombia no se está incentivando el desarrollo de los sectores, que, a largo plazo, pueden garantizar un crecimiento sostenido y autónomo de la economía.

El sector servicios PCT tuvo una TE promedio durante el periodo 2000-2015 del 16,1%%, con un mínimo del 13,1%% en el 2006 y un máximo del 21,8% en el 2001 (gráfico 10). Para este sector, la pen promedio fue del 48,5% y la TEI osciló entre el 1,8 y el 2,5%.

Conclusiones

Para poder apreciar la verdadera contribución tributaria de las personas jurídicas y naturales, resulta necesario hacer referencia a la TE y no a la TN. La TN es tan solo un referente de lo que idealmente deberían pagar las personas jurídicas; sin embargo, en el caso colombiano, en razón a los beneficios tributarios insertos en los diferentes sectores económicos, finalmente la verdadera carga tributaria que tienen las empresas por el impuesto de renta es la TE. Los diversos beneficios tributarios ocasionan una amplia erosión de la base y generan una gran inequidad horizontal entre los sectores, lo que da lugar, por una parte, a que el sistema tributario sea complejo, disminuyendo el recaudo, mientras que, por otra parte, se incentiva la evasión y la elusión tributaria. Este trabajo es un referente objetivo que sirve de guía o punto de partida para analizar la efectividad de los beneficios tributarios, con lo que es posible saber cuáles son los sectores más favorecidos y cuáles no, además de conocer cuánto implica en recaudo no recibido.

Como resultado de la cantidad de beneficios, se tiene que la TN se aleja bastante de la TE, lo que se confirma al ser encontrado que, durante el periodo 2000-2015, la te promedio pagada por las personas jurídicas pertenecientes al total de los sectores económicos tuvo valores entre el 43,1%% y el 61,0% de la TN. Si bien los países contemplan un gasto tributario para ofrecer beneficios a las empresas, en Colombia estos niveles son significativamente altos con respecto a los que tienen países de la región con economías comparables, tales como Chile y Argentina, cuyos PIB son cercanos al de Colombia. El problema no solo radica en la existencia de altos beneficios tributarios que favorecen a todos los sectores, sino en las grandes diferencias de los montos de estos beneficios entre los diferentes sectores, que genera una mayor inequidad horizontal.

Los representantes de los grupos de interés, a través de los medios de comunicación, frecuentemente afirman que en Colombia las empresas pagan impuestos de renta entre el 50% y el 70%; sin embargo, como hemos demostrado, lo anterior no es cierto. En este estudio se hizo una armonización de las bases de datos, mediante el desarrollo de un aplicativo, lo que permitió determinar las tasas efectivas para los sectores económicos del país, entre el 2000 y el 2015.

La TE se calculó para todos los sectores económicos; sin embargo, se realizó un análisis más detallado para tres sectores clave en el desarrollo económico de nuestro país, como lo son los sectores agricultura, minería e industria. Un hallazgo a destacar en este estudio es la baja tributación efectiva que tienen los sectores bancario y financiero, dado que durante el periodo 2000-2015, el sector bancario pagó tan solo una TE promedio del 18,9% y el sector financiero pagó una TE promedio del 10,6%. Los beneficios tributarios de estos dos sectores sumaron $125,5 billones de pesos colombianos, equivalentes a USD 43.859 millones. No es justificable que los sectores bancario y financiero, que generan tan poco empleo y cuyo valor agregado es bastante reducido, se vean tan favorecidos por las políticas tributarias del gobierno.

Algunos de los resultados obtenidos en este trabajo son sorprendentes, como por ejemplo el hecho de que el sector minería sea el que mayor te en el impuesto de renta tenga, pero a su vez es el tercer sector más privilegiado en el monto de los beneficios tributarios, con un valor de cop $41,6 billones, especialmente debido a la deducción por inversión en activos fijos. El sector minería no es el único sector privilegiado con los beneficios tributarios, pero sí es el que abre el mayor boquete en el gasto que hace el Estado para incentivar la inversión extranjera.

Un aspecto que genera mucha preocupación es la falta de juicio a la hora de otorgar los beneficios fiscales, que generan un gasto al Estado al dejar de recaudar recursos por efecto de estos. No existen estudios dirigidos que permitan establecer la relación beneficio/costo antes de otorgar las gabelas tributarias; tampoco existe una definición explícita del tiempo de duración del beneficio, ni se ha realizado una evaluación final sobre el resultado obtenido. Además, no hay un responsable que asuma los detrimentos patrimoniales de la nación cuando estos beneficios no operan como debiera ser.

Tomando como muestra los resultados de gasto tributario de Colombia, Chile y Argentina, para la vigencia del 2014, se observa que Colombia tiene el porcentaje más alto en gasto tributario, tanto en relación al PIB como en relación al recaudo tributario, lo que implica también una menor te de impuestos. Esta situación evidencia que, en comparación con otros países de América Latina, en Colombia se está haciendo un uso excesivo de los beneficios tributarios como instrumento de política.

Si se realizan estudios en toda la región similares al presentado en este trabajo, con la misma metodología, sería posible determinar cómo cada país está dirigiendo los beneficios tributarios y de qué forma estos están impactando los diferentes sectores económicos. Con los resultados de este tipo de estudios se tendrían insumos para el planteamiento de políticas tributarias coherentes en toda la región, lo que podría conducir a que desaparecieran las competencias desleales que actualmente solo están beneficiando a las inversiones de compañías transnacionales en detrimento de las finanzas de los países de nuestra región.

Referencias bibliográficas

Referencias

ABCOLOMBIA. (2013). RECALÁNDOLO TODO: LAS CONSECUENCIAS DE UNA POLÍTICA MINERA NO SOSTENIBLE EN COLOMBIA. BOCOTÁ: ABCOIOMBIA.

Asociación Nacional de Entidades Financieras [ANIF]. (2016). Costos de la salud en Colombia. Bogota: ANIF.

Aún podemos corregir fallas del proyecto de reforma tributaria. El Tiempo, pp. 1-2. Recuperado el 15 de febrero del 2017, de Recuperado el 15 de febrero del 2017, de http://www.eltiempo.com/economia/sectores/correcciones-al-pro-yecto-de-reforma-tributaria-segun-la-andi-42028

Ávila, R. A. (2013). El problema de infraestructura para la industria en Colombia. Bogotá: Universidad Nacional de Colombia.

Banco Mundial. (2012). El gasto tributario en Colombia. Bogotá: Banco Mundial.

Beltrán, J., & Piñeros, A. (2013). Sector agropecuario colombiano: su realidad económica y perspectiva [tesis de grado]. Bogotá: Universidad EAN.

Cantallopts, J., Jorratt, M., & Scherman, D. (2007). Equidad tributaria en Chile. Santiago: World Bank.

Castillo, Y., Castrillón, M., Vanegas, M., Valencia, G., & Villicaña, E. (2015). Rol de las fuentes no convencionales de energía en el sector eléctrico colombiano. Prospectiva, 13(1), 39-51. doi: 10.15665/rp.v13i1.358.

Cetrángolo, O., & Gómez-Sabaini, J. (2007). La Tributación Directa en América Latina y los desafios sobre la renta. Santiago: Cepal.

Comisión Económica para América Latina [Cepal]. (2016). Tributación para un crecimiento inclusivo. Santiago: CEPAL.

Chang, H. J. (2007). Bad Samaritans: Rich nations, poor policies, and the threat to the developing world (p. 16). New York: Random House Business.

Clavijo, S. (2005). Tributación, equidad y eficiencia en Colombia: guía para salir de un sistema amalgamado. Bogotá: Banco de la República de Colombia.

Clavijo, S., Vera, A., & Fandiño, A. (2012). La desindustrialización en Colombia. Bogotá: ANIF.

Collins, J. H. (1995). Corporate domicile and average effective tax rates: The cases of Canada, Japan, the United Kingdom, and the United States. International Tax and Public Finance, 2(1), 55-83.

Corbacho, A., Fretes, V., & Lora, E. (2013). Recaudar no basta: Los impuestos como un instrumento de desarrollo. New York: BID.

Departamento Administrativo Nacional de Estadística [DANE]. (2014). Censo Agropecuario. Bogotá: DANE.

Departamento Administrativo Nacional de Estadística [DANE]. (2016). Estadísticas. Recuperado el 10 de febrero de 2017 de Recuperado el 10 de febrero de 2017 de https://www.dane.gov.co/index.php/estadisticas-por-tema/cuentas-nacionales/cuentas-nacionales-anuales/cuentas-nacionales-cuentas-de-sectores-institucionales-base-2005

Dirección de Impuestos y Aduanas Nacionales [DIAN]. (2015). El gasto tributario en Colombia 2013-2014. Bogotá: DIAN. Recuperado el 23 de noviembre de 2016, de Recuperado el 23 de noviembre de 2016, de http://www.dian.gov.co/descar-gas/Servicios/OEE-Documentos/Cuadernos/Gasto_Tributario_Colombia_publicacion_ag_2012_2013.pdf

Echavarría, J., & Zodrow, G. (2005). Impuestos a las utilidades e inversión extranjera directa en Colombia. Documento de trabajo del Banco de la República, 25. Bogotá: Banco de la República.

Fairfield, T., & Jorrat-De-Luis, M. (2015). Top income shares, business profits, and effective tax rates in contemporary Chile. Review of Income and Wealth, 62(S1), 4-22. doi: 10.1111/roiw.12196.

Frediani, R. (2002). El sistema bancario argentino 1990-2001: Propuestas para su reconstrucción. Actualidad Económica, 53(12), 11-16.

Glaeser, E. L., Kallal, H. D., Schinkman, J. A., & Shleifer, A. (1992). Growth in cities. Journal ofpolitical economy, 100(6), 1126-1152.

Gómez, R. N., & Nieto, E. (2014). Colombia: ¿qué ha pasado con la salud pública? Revista Peruana de Medicina Experimental, 31(4), 733-739. doi: 10.17843/rpmesp.2014.314.127.

Gordon, R. K., Kalambokidis, L., & Slemrod, J. (2003). A new summary measure of the effective tax rate on investment. [Documento de trabajo]. National Bureau of Economic Research, WP 9535. doi: 10.3386/w9535.

Gupta, S., & Newberry, K. (1997). Determinants of the variability in corporate effective tax rates: Evidence from longitudinal data. Journal of Accounting and Public Policy, 16(1), 1-34. doi: 10.1016/S0278-4254(96)00055-5.

Hernández, A. (15 de marzo del 2017). Evaluación de los beneficios tributarios en el impuesto de renta como herramienta para incentivar la creación y formalización de empresas . Página 17. Bogotá, Colombia.

Rangel, A. E., & Portilla, C. J. (2016). El proceso de sustitución de combustibles pesados por gas natural en el sector industrial del Valle del Cauca y del Cauca - Colombia 2004-2012. Apuntes del Cenes, 35(61), 235-237.

Lombaerde, P. D. (2000). La economía política de la política comercial en Colombia: la influencia de los gremios en la formulación de la política comercial. Colombia Internacional, 48, 78-110.

Los altos impuestos son un suicidio para la economía. El País, p. 18. Recuperado el 5 de enero del 2017, de Recuperado el 5 de enero del 2017, de http://www.elpais.com.co/economia/los-altos-impuestos-son-un-suicidio-para-la-presi-dente-de-la-andi.html

Mendoza, E. G., Razzin, A., & Tesar, L. L. (1994). Effective tax rates in macroeconomics: Cross-country estimates of tax rates on factor incomes and consumption. Journal of Monetary Economics, 34(3), 297-323. doi: 10.1016/0304-3932(94)90021-3.

Mintrabajo. (2016). Informes Estadísticos Trimestrales. Bogotá: Ministerio del Trabajo.

Moreno, J. R., López, O., & Díaz, J. (2014). Productividad, eficiencia y sus factores explicativos en el sector de la construcción en Colombia 2005-2010. Cuadernos de Economía, 33(63), 569-588. doi: 10.15446/cuad.econ.v33n63.45347.

Rego, S. O. (2003). Tax-avoidance activities of us multinational corporations. Contemporary Accounting Research, 20(4). 805-833. doi: 10.1506/VANN-B7UB-GMFA-9E6W.

Serrano, E. D. (2014). Desarrollo tecnológico y Brecha tecnológica entre países de América Latina. Ánfora, 21(36), 41-65.

Shome, P., & Tanzi, V. &. (1993). Tax evasion: causes, estimation methods, and penalties, a focus on Latin America. Serie Política Fiscal, N.° 38. Santiago: Cepal .

Vicente, A., Martin, N., James, D., Birss, M., Lefebvre, S., & Bauer, B. (2011). Minería en Colombia: ¿a qué precio? PBI Colombia, 18, 1-47.

Villabona, J. (2015). Un País Trabajando para los Bancos: Estudio sobre la concentración, margen de intermediación y utilidades de los bancos en Colombia (2000-2009). Bogotá: Universidad Nacional de Colombia.

Zodrow, G. (2005). The taxation of business and capital income in Colombia. Houston: Rice University.

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

CrossRef Cited-by

1. Javier Steeven Rodríguez Arias, Yuli Marcela Suárez Rico. (2024). Efecto de los pagos intercompañía en la tasa efectiva de tributación (TET) del impuesto de renta en sucursales de comercialización: un estudio de caso. Revista Facultad de Ciencias Económicas, 32(2), p.75. https://doi.org/10.18359/rfce.7641.

2. Hernán Rincón-Castro, Martha Elena Delgado-Rojas. (2018). ¿Cuánto tributan efectivamente el consumo, el trabajo y el capital en Colombia?. https://doi.org/10.32468/be.1041.

3. Rosa Tamara Sornoza Vásquez, Martha Tatiana Velásquez Gutiérrez. (2024). Análisis de la normativa tributaria para la declaración y pago del impuesto a la renta en Ecuador, 2017-2022. Religación, 9(40), p.e2401174. https://doi.org/10.46652/rgn.v9i40.1174.

4. Dora Elena Jiménez, Adrián Saldarriaga-Isaza, Martín Cicowiez. (2022). Distributional and economy-wide effects of post-conflict agricultural policy in Colombia. European Review of Agricultural Economics, 49(3), p.644. https://doi.org/10.1093/erae/jbab020.

5. Adrián Saldarriaga Isaza. (2023). Review of the social and economic dynamics under Colombian mining policy: Cursing the blessing?. Journal of International Development, 35(1), p.127. https://doi.org/10.1002/jid.3677.

6. Yamarú del Valle Chirinos Araque, Dorkys Coromoto Rojas Nieves, Nataliya Barbera Alvarado. (2025). Gestión del cambio para la sostenibilidad socioeconómica de las naciones. https://doi.org/10.47212/gestiondelcambiosostenibilidad2025.

Dimensions

PlumX

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2017 Innovar

Esta obra está bajo una licencia internacional Creative Commons Reconocimiento-NoComercial-CompartirIgual 3.0.

Todos los artículos publicados por Innovar se encuentran disponibles globalmente con acceso abierto y licenciados bajo los términos de Creative Commons Atribución-No_Comercial-Sin_Derivadas 4.0 Internacional (CC BY-NC-ND 4.0).

Una vez seleccionados los artículos para un número, y antes de iniciar la etapa de cuidado y producción editorial, los autores deben firmar una cesión de derechos patrimoniales de su obra. Innovar se ciñe a las normas colombianas en materia de derechos de autor.

El material de esta revista puede ser reproducido o citado con carácter académico, citando la fuente.

Esta obra está bajo una Licencia Creative Commons: