Publicado

Contabilidad asimétrica de las reservas

Asymmetric Accounting of Reserves

Contabilidade assimétrica das reservas

DOI:

https://doi.org/10.15446/innovar.v28n68.70468Palabras clave:

balance, devaluación, reservas (es)Reserves, depreciation, balance (en)

balanço, desvalorização, reservas (pt)

El artículo discute la forma como se contabilizan las reservas. La depreciación que ha experimentado el peso colombiano tiene una doble consecuencia: por un lado, incrementa el valor en pesos de las reservas; por el otro, encarece el valor en pesos de la deuda pública externa. En la contabilidad, ambos efectos se deberían considerar de manera simétrica. En la realidad no ocurre así, ya que desde el punto de vista fiscal se le da un tratamiento muy diferente al activo y al pasivo. Se presenta, entonces, una contabilidad asimétrica de las reservas. En el texto se muestra que este procedimiento es inadecuado, y que se podría utilizar de manera eficiente parte de los excedentes generados por la depreciación del peso, sin caer en los errores del pasado, que llevaron a abusar de los recursos de la Cuenta Especial de Cambios.

The article discusses the way reserves are accounted for. The depreciation of the Colombian peso has a double consequence: on the one hand, it increases the value in Colombian pesos of reserves; and, on the other, increases the value in Colombian pesos of the external public debt. In accounting, both effects should be addressed following a symmetric approach. However, it does not work that way in reality, since assets and liabilities are given a very different treatment from the fiscal point of view, thus standing for an asymmetric accounting of reserves. This work shows that such procedure is not adequate, and that part of the surplus generated by the depreciation of the Colombian peso could be efficiently used without falling into past mistakes that resulted in an abuse of the resources of the mechanism known as Exchanges Special Account (Cuenta Especial de Cambios).

o artigo discute a forma como as reservas são contabilizadas. Dois fatores podem explicar a depreciação que o peso colombiano tem vivenciado: por um lado, impulsiona o valor em pesos das reservas; por outro, onera o valor em pesos da dívida pública externa. Na contabilidade, os dois efeitos deveriam ser considerados de forma simétrica. Na realidade não é assim, já que, do ponto de vista fiscal, é dado um tratamento muito diferente ao ativo e ao passivo. Sendo assim, apresenta-se uma contabilidade assimétrica das reservas. No texto é mostrado que este procedimento é inadequado, e que poderia ser utilizado de maneira eficiente parte dos excedentes gerados pela depreciação do peso, sem cometer os mesmos erros do passado, que nos levaram a abusar dos recursos da Cuenta Especial de Cambios (CEC).

Recibido: de abril de 2017; Aceptado: de diciembre de 2017

RESUMEN:

El artículo discute la forma como se contabilizan las reservas. La depreciación que ha experimentado el peso colombiano tiene una doble consecuencia: por un lado, incrementa el valor en pesos de las reservas; por el otro, encarece el valor en pesos de la deuda pública externa. En la contabilidad, ambos efectos se deberían considerar de manera simétrica. En la realidad no ocurre así, ya que desde el punto de vista fiscal se le da un tratamiento muy diferente al activo y al pasivo. Se presenta, entonces, una contabilidad asimétrica de las reservas. En el texto se muestra que este procedimiento es inadecuado, y que se podría utilizar de manera eficiente parte de los excedentes generados por la depreciación del peso, sin caer en los errores del pasado, que llevaron a abusar de los recursos de la Cuenta Especial de Cambios.

Clasificación JEL: G18, G21, G28.

PALABRAS CLAVE:

balance, devaluación, reservas.ABSTRACT:

The article discusses the way reserves are accounted for. The depreciation of the Colombian peso has a double consequence: on the one hand, it increases the value in Colombian pesos of reserves; and, on the other, increases the value in Colombian pesos of the external public debt. In accounting, both effects should be addressed following a symmetric approach. However, it does not work that way in reality, since assets and liabilities are given a very different treatment from the fiscal point of view, thus standing for an asymmetric accounting of reserves. This work shows that such procedure is not adequate, and that part of the surplus generated by the depreciation of the Colombian peso could be efficiently used without falling into past mistakes that resulted in an abuse of the resources of the mechanism known as Exchanges Special Account (Cuenta Especial de Cambios).

Clasificación JEL: G18, G21, G28.

KEYWORDS:

Reserves, depreciation, balance.RESUMO:

O artigo discute a forma como as reservas são contabilizadas. Dois fatores podem explicar a depreciação que o peso colombiano tem vivenciado: por um lado, impulsiona o valor em pesos das reservas; por outro, onera o valor em pesos da dívida pública externa. Na contabilidade, os dois efeitos deveriam ser considerados de forma simétrica. Na realidade não é assim, já que, do ponto de vista fiscal, é dado um tratamento muito diferente ao ativo e ao passivo. Sendo assim, apresenta-se uma contabilidade assimétrica das reservas. No texto é mostrado que este procedimento é inadequado, e que poderia ser utilizado de maneira eficiente parte dos excedentes gerados pela depreciação do peso, sem cometer os mesmos erros do passado, que nos levaram a abusar dos recursos da Cuenta Especial de Cambios (CEC).

Clasificación JEL: G18, G21, G28.

PALAVRAS-CHAVE:

balanço, desvalorização, reservas.RÉSUMÉ:

L'article traite de la façon dont on comptabilise les réserves. La dépréciation subie par le peso colombien a une double conséquence : d'une part, elle augmente la valeur en pesos des réserves ; de l'autre, elle fait monter la valeur en pesos de la dette publique extérieure. En comptabilité, les deux effets devraient être considérés de façon symétrique. Dans la réalité ce n'est pas le cas, car du point de vue fiscal, on accorde un traitement très différent à l'actif et au passif. Il se présente donc une comptabilité asymétrique des réserves. Le texte montre que cette procédure est inadéquate et qu'elle pourrait utiliser efficacement une partie du surplus généré par la dépréciation du peso, sans tomber dans les erreurs du passé, qui ont conduit à un abus des ressources du Compte Spécial des Changes.

Clasificación JEL: G18, G21, G28.

MOTS-CLE:

réserves, dévaluation, bilan.Introducción

Al terminar el 2015, Colombia tenía un monto de reservas significativo, equivalente a USD 46.740 millones. La forma como se administran y se contabilizan las reservas es un asunto neurálgico de la política económica. En el documento, se hacen consideraciones macro sobre el uso de las reservas y se muestran algunas de las implicaciones que se derivan de la forma de contabilizarlas.

Tal administración adquiere especial relevancia en una coyuntura económica que tiene dos características: recesión y depreciación de la tasa de cambio. Se conjugan, entonces, los siguientes hechos relevantes: abundancia de reservas, recesión y depreciación. A la luz de estas circunstancias, es importante poner en evidencia tres tipos de asimetría. La primera tiene que ver con la diferencia entre los resultados patrimoniales del Banco de la República, y el balance entre ingresos y gastos. La segunda es la expresión de una especie de maniqueísmo masoquista: mientras que la depreciación afecta el balance fiscal a través del aumento de la deuda externa, no tiene efectos fiscales cuando las reservas se valoran en pesos. La tercera está relacionada con el uso de las reservas como instrumento contracíclico de la política económica.

Entre los países de América Latina, la devaluación ha sido especialmente intensa en Brasil y Colombia, y ha tenido un impacto significativo en el valor de las reservas. En Colombia, y solamente en el periodo de un año (2014-2015), y en virtud de la devaluación, el valor de las reservas en pesos pasó de COP 113,2 billones a COP 147,2 billones. El aumento fue de COP 33,9 billones, un monto equivalente a casi seis veces la venta de Isagén.

El Gobierno y el Ministerio de Hacienda no contemplan la posibilidad de utilizar parte de estos excedentes. Al contrario, consideran que estos recursos no deben entrar a la economía. Esta posición es consistente con las prácticas que han seguido el Banco de la República y otros bancos centrales, que, fieles a su ortodoxia, han decidido no utilizar los excedentes que se obtienen de la valoración en moneda doméstica de las reservas internacionales.

El Fondo Monetario Internacional estimula este tipo de comportamiento con los siguientes argumentos: primero, no es conveniente transmitir la sensación de abundancia, porque se relaja la disciplina fiscal; segundo, los gobiernos nacional y local difícilmente podrán evitar la tentación de utilizar estos recursos para hacer favores políticos; tercero, existen debilidades institucionales que impiden que los dineros se inviertan de manera eficiente, y cuarto, la ampliación de la cantidad de moneda hala la inflación hacia arriba.

Aunque estos argumentos son razonables, no se deben absolutizar. Antes de la Ley 31 de 1992 (Ley del Banco de la República), las utilidades originadas en la valorización en pesos de las reservas internacionales alimentaban la cuenta especial de cambios (CEC), y podían ser utilizadas por el Gobierno para financiar el gasto. La CEC se eliminó porque efectivamente se prestaba para abusos, y contribuía a reducir la disciplina fiscal. Las normas posteriores se han ido al otro extremo y no permiten que el gobierno recurra a los excedentes que resultan de la variación de la tasa de cambio.

Cuando se definieron los estatutos del Banco (Decreto 2.520 de 1993), se hizo la distinción entre dos tipos de fluctuaciones cambiarias de las reservas internacionales: el ajuste de cambio, que cobija las variaciones peso/dólar, y el diferencial cambiario, que se refiere a las fluctuaciones dólar/divisa. Los resultados del ajuste cambiario se contabilizaban en el patrimonio, mientras que los del diferencial cambiario iban a la cuenta de ingresos o egresos del Banco. Una vez que se hacía el cierre del ejercicio y se distribuían las utilidades, si el balance era positivo, la parte correspondiente al diferencial cambiario ingresaba al patrimonio para incrementar la reserva para fluctuaciones de monedas; si era negativo, se descontaba de la reserva existente. Cuando esta no era suficiente, se recurría al presupuesto del gobierno para cubrir el faltante. Esta manera de proceder llevaba a que el presupuesto del Gobierno se viera impactado por el diferencial cambiario y no por el ajuste de cambio.

Esta asimetría en el tratamiento del ajuste de cambio y del diferencial cambiario se corrigió con el Decreto 2.386 del 2015, que unificó la metodología, así que a partir del ejercicio contable de 2015, ambos tipos de fluctuación (peso/ dólar, dólar/divisa) se contabilizan directamente en el patrimonio como superávit.

La mayoría de las reservas del país (95% en el 2016) están puestas en bonos del gobierno de los Estados Unidos. Para estas reservas, aplica el ajuste de cambio (peso/dólar). El porcentaje minoritario de las reservas se tiene en bonos de los gobiernos de Canadá, Reino Unido, Australia, Nueva Zelandia y Noruega. En este caso, aplica el diferencial cambiario (dólar/divisa). Las ganancias o pérdidas de este portafolio dependen de la forma como evolucione cada una de estas monedas con respecto al dólar.

En las tres normas (Ley 31 de 1992, Decreto 2.520 de 1993 y Decreto 2.386 del 2015), es claro que los resultados del ajuste de cambio no hacen parte del ejercicio de los ingresos y egresos del Banco. Por tanto, el Gobierno no puede aprovechar las ventajas de la depreciación, ni tiene que asumir los costos de la apreciación. Los efectos de las variaciones de la tasa de cambio se reflejan directamente en el patrimonio.

Los ingresos y egresos del Banco sí se modifican con los resultados del manejo de reservas (compra y venta, rendimiento del portafolio, etc.). En el 2015, por ejemplo, la rentabilidad de las reservas en dólares apenas fue del 0,26%, equivalente a USD 122,13 millones (Banco de la República, 2016). Por otra parte, el resultado operacional fue negativo en COP 395 mil millones, pérdida que tiene que ser asumida por el Gobierno1.

En síntesis, con la normativa actual, los excedentes que resultan de los movimientos de la tasa de cambio no pueden ser utilizados por el Gobierno. El fantasma de la CEC ha llevado a una situación extrema. Se deben buscar caminos intermedios que permitan aprovechar los resultados positivos derivados del ajuste de cambio.

El maniqueísmo masoquista

Cuando se observan los balances macro desde una perspectiva general, se constata una asimetría en el tratamiento de la depreciación. Por el lado de los activos (reservas internacionales), no se permite que el gobierno haga USO de los excedentes derivados del ajuste de cambio. Pero, por el lado de los pasivos (deuda externa), las pérdidas causadas por la depreciación sí se incorporan en el déficit de la nación y tienen una incidencia directa en el balance fiscal.

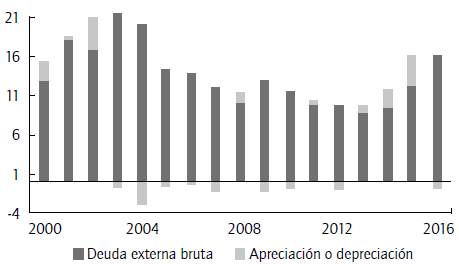

En la gráfica 1 se observa el impacto que ha tenido la depreciación en el monto de la deuda del Gobierno Nacional Central (CNC). Entre el 2014 y el 2015, la depreciación del peso frente al dólar explicó en un 55% el incremento en el saldo de la deuda bruta (Ministerio de Hacienda, 2016). El impacto fiscal que tiene la depreciación en la valoración de la deuda externa es inmediato. Además, el cumplimiento de la regla fiscal se ve afectado de manera directa por la depreciación del peso2. El saldo de la deuda pública con respecto al producto interno bruto (PIB) es el principal indicador de la sostenibilidad financiera (SP = SD/PIB), siendo SD el saldo de la deuda pública. En el 2015, la deuda bruta total (externa más interna) del CNC representaba el 43,3% del PIB.

Gráfica 1: Deuda externa bruta del Gobierno Nacional Central como porcentaje del PIB (2000-2015).

El impacto fiscal de la depreciación del peso es asimétrico, cuando se compara la forma como se introduce en la valoración de las reservas internacionales y de la deuda externa. Mientras que en el primer caso no tienen impacto fiscal, en el segundo sí. Este maniqueísmo es masoquista; es la expresión del afán de los ministros por intensificar el dolor y las lágrimas en el tiempo presente para lograr la bienaventuranza futura.

El "llamado al dolor" tiene una larga historia en el pensamiento económico. Ramsey (1970), por ejemplo, insistía en la bondad del sacrificio presente como condición de la felicidad futura. En esta lógica es preferible posponer consumo y aumentar el nivel de inversión. Desde la mirada de autores como Keynes (1976), la felicidad presente es garantía de mayor felicidad en el futuro. No es necesario, entonces, sacrificar el consumo presente en aras de la bienaventuranza de mañana. La opinión de Sen (1998) va en el mismo sentido que la de Keynes.

La propuesta de austeridad fiscal del Ministro de Hacienda se inscribe en el contexto de Ramsey (1970). En el Marco Fiscal de Mediano Plazo (Ministerio de Hacienda, 2016), se propone conjugar la austeridad inteligente con la nueva economía. Desde la mirada keynesiana, estos dos objetivos no son compatibles. La nueva economía, que consiste en el impulso de la industria, la agricultura y el turismo, requiere que haya políticas expansivas. La asimetría en la contabilidad de la depreciación -con respecto a la deuda y a las reservas- termina favoreciendo las medidas de austeridad. La dinámica de los tres sectores que liderarían la nueva economía requiere políticas expansivas, y no austeridad. El mundo de sudor y lágrimas que se deriva de la contabilidad del Gobierno es masoquista.

La asimetría se podría corregir de dos maneras, bien sea eliminando el impacto de las variaciones de la tasa de cambio en el monto de la deuda o, bien, incorporando en el balance fiscal la incidencia que tiene la tasa de cambio en la valorización de las reservas. Este camino, que parece más adecuado que el primero, se puede llevar a cabo sin que ello implique reproducir los errores que se cometieron en el manejo de la CEC.

Las reservas como instrumento contracíclico

Puesto que las reservas internacionales son un activo de la nación, en las coyunturas recesivas se deberían utilizar como un instrumento contracíclico.

El nivel óptimo de reservas

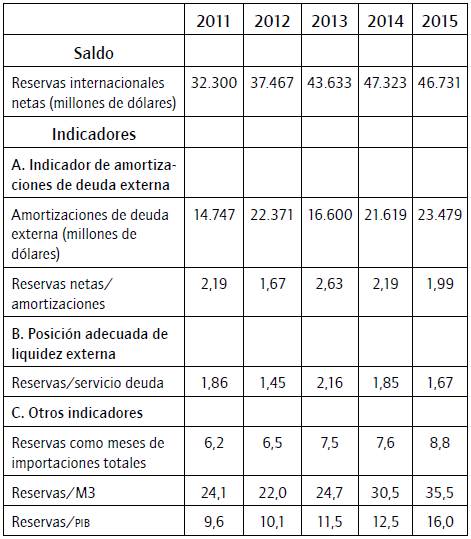

No es posible definir el nivel óptimo de reservas. Los criterios son heterogéneos y dependen de la variable de referencia. Cada país juzga de manera discrecional si el volumen de reservas es adecuado, ya que es necesario hacer supuestos sobre los riesgos futuros, y este ejercicio siempre es arbitrario. La tabla 1 incluye algunos indicadores del nivel de reservas.

Fuente: Banco de la República (2016, p. 74).Tabla 1: Indicadores de las reservas internacionales de Colombia

Reservas y deuda

Los primeros indicadores de la tabla 1 relacionan las reservas y la deuda (pública y privada). De acuerdo con la regla Greenspan/Guidotti, que fue propuesta por ambos autores, las reservas deben ser suficientes para responder por la deuda (pública y privada) de corto plazo. Por ello, suponen que la razón debe ser igual a 1. Pero este principio se puede examinar de maneras distintas.

La tabla 1 propone, además, la relación RIN/(AMOR + DEF), siendo DEF el déficit en cuenta corriente3.

La primera relación es el indicador de amortización de la deuda externa (RIN/AMOR), siendo RIN las reservas internacionales netas, AMOR es el valor de la amortización de la deuda en un año. En estas relaciones, la deuda incluye los compromisos de los agentes públicos y privados. Otra medida es el indicador de servicio de la deuda (RIN/SER), donde SER es el valor del servicio de la deuda en un año. Y la última aproximación (RIN/(AM0R + SER)) incorpora en el denominador los valores de AMOR y SER. La última medición es la más exigente, ya que obligaría a tener un mayor nivel de reservas. En la tabla 1 se incluyen los valores de RIN/AMOR y de RIN/SER. En ambos casos el resultado es superior a 1, y algunos años ha sido mayor que 2. De acuerdo con los dos primeros indicadores, Colombia tendría un volumen de reservas que duplicaría el nivel exigido por la regla Greenspan/Guidotti. La última medición (RIN/( AMOR + SER)) no se incluye en el cuadro. Los tres indicadores son legítimos; además, la prelación que se le dé a una u otra aproximación es arbitraria y depende de los criterios del analista. La intuición de Greenspan/Guisote es pertinente. En su opinión, las reservas del país deben ser suficientes para responder a los compromisos crediticios de corto plazo (menos de un año), suponiendo que durante este tiempo el país no recibe nuevas divisas.

Reservas y amortizaciones

La relación entre las reservas y las amortizaciones (RIN/AMOR) se observa en la gráfica 2. De los países incluidos en la gráfica, Chile es el único que no cumpliría con la regla Greenspan/Guidotti. El índice más elevado se observa en Perú; Colombia está en una posición intermedia, pero, de nuevo, cumple sin ningún problema con la regla Greenspan/Guidotti. En el 2015 la relación fue de 1,99 (tabla 1).

Gráfica 2: Relación entre el monto de las reservas y el valor de las amortizaciones del año siguiente en algunos países de América Latina (2008-2015). Número de veces. El Banco de la República (2016)

El Banco de la República (2016) también compara a Colombia con otros países, teniendo como referencia el coeficiente (RIN/SER). La conclusión es similar a la que se deriva de la gráfica 2.

Reservas y M3

En el examen del nivel de reservas también se tiene en cuenta su relación con M3[4], así que RIN/M3. Se supone que las reservas deben ser suficientes para respaldar las operaciones financieras, en sentido amplio, que se realizan en el país. M3 apenas es un punto de referencia, porque siempre se puede discutir la pertinencia de establecer un vínculo entre las reservas y este agregado monetario. Si por alguna razón la intensificación de la actividad especulativa lleva a un crecimiento de M3, las reservas tendrían que aumentar. Esta relación no es evidente. Todavía es más difícil precisar cuál podría ser el nivel adecuado del indicador.

Tal y como se observa en la gráfica 3, el índice de Colombia es el mejor después de Perú. De la misma manera que con (RIN/AMOR), la situación del país es relativamente holgada. Además del valor intrínseco de las reservas, no habría razones claras para afirmar que el índice correspondiente a Perú se deba considerar como el punto de llegada ideal5.

Gráfica 3: Relación entre el monto de las reservas y el valor de M3 en algunos países de América Latina (2008-2015), porcentaje.

Según las mediciones de la tabla 1, en el 2015 Colombia tenía una relación RIN/M3 = 35,5. El indicador ha aumentado y pasó de 24,1%, en el 2011, a 35,5%, en el 2015.

Reservas e importaciones

Las reservas también se suelen relacionar con los meses de importaciones (IMP). En la tabla 1 se hace la diferencia entre las importaciones de bienes y las importaciones totales. En el primer caso (importación de bienes), en Colombia en el 2015, la relación RIN/IMP es igual a 10,8. Cuando en el denominador se contabilizan todas las importaciones, el índice es 8,8. Ello significa que, con las reservas disponibles, Colombia podría mantener el ritmo actual de importaciones durante casi 9 meses. El indicador es exigente porque en la realidad, cuando un país tiene problemas de reservas, disminuye las importaciones que no son estrictamente necesarias. Si en el denominador se contemplaran únicamente las importaciones absolutamente necesarias, el número de meses aumentaría.

La gráfica 4 compara en varios países la relación entre las reservas y los meses de importación. Los valores más altos son los de Perú y Brasil, que en el 2015 fueron, respectivamente, 20 y 24. Como sucede con los indicadores anteriores, la situación de Colombia es relativamente buena, sin ser la mejor en el panorama latinoamericano.

Gráfica 4: Reservas internacionales como meses de importaciones de bienes.

La revisión de los indicadores anteriores muestra que el volumen de reservas que tiene el país es más que suficiente, y se podrían utilizar parte de estos recursos. El país no necesita USD 46.740 millones de reservas internacionales. Los indicadores también serían buenos con un volumen de reservas de, por ejemplo, USD 41.000 millones, lo que significa que Colombia podría disponer de USD 5.000 millones, que serían equivalentes a unos COP 15 billones.

El costo de oportunidad de no invertir parte de las reservas

Al evaluar la posibilidad de destinar una parte de las reservas a grandes proyectos de inversión, se debe evaluar el costo de oportunidad que significa tener estos recursos en bonos del gobierno de los Estados Unidos, con una rentabilidad mínima (0,26% al año en el 2015). El Banco considera que esta opción es preferible a invertir los recursos en infraestructura, cuencas, páramos, río Bogotá, etc.

La relación entre la tasa de interés (r) y la tasa de descuento intertemporal (θ) es VF = VP (1 + r)t, donde VF es el valor futuro del activo, VP es el valor presente, r es la tasa de interés y t es el período. De allí se sigue que el valor presente neto (VPN) es:

En tiempo continuo,

Si esta lógica se aplica a la utilidad,

Donde UF es la utilidad futura, UP es la utilidad presente, r es la tasa de interés y t es el periodo. De allí se sigue que la utilidad presente neta (UPN) es:

En tiempo continuo,

Cuando r baja, el valor presente aumenta. De la misma manera, cuando θ disminuye, la utilidad presente sube. Una persona que derrocha y gasta rápido tiene una tasa de preferencia intertemporal alta. Las empresas mineras que explotan de manera acelerada los recursos tienen un θ alto. La preservación ambiental y la conservación de los ríos es compatible con un valor de θ bajo. Supongamos que una parte de las reservas se destina a descontaminar el río Bogotá y, por tanto, no se invierte en bonos del gobierno de los Estados Unidos.

La tabla 2 estima el valor futuro (VF) de la inversión que habría que hacer en el río Bogotá. La estimación se realiza en un horizonte de 30 años con tres tasas de descuento: 1,4%, 6% y 12%. Los valores aumentan de manera significativa: COP 9,71 billones, COP 36,76 billones y COP 191,74 billones6. Mientras más se aplacen las decisiones, los costos serán más altos.

Nota. r es la tasa de interés, VF es el valor futuro. Fuente: elaboración propia.Tabla 2: Valor futuro de COP 6,4 billones a 30 años.

La primera tasa, 1,4%, es la tasa de descuento que utiliza Stern (2006). Para este autor es la más adecuada para considerar los aspectos ambientales. Los críticos del informe de Stern prefieren una tasa de descuento del 6%. Las implicaciones de una u otra decisión son muy grandes. Si se asimila la tasa de descuento a la tasa de preferencia intertemporal, cuando θ = 1,4, la UP tiende a ser alta y el daño ambiental es muy valorado, un daño ambiental de $100 en 30 años hoy sería equivalente a $65,9, ya que  . Para quienes no están de acuerdo con el informe de Stern (2006), el valor de θ debería ser 6%. En tales condiciones, el daño ambiental de $100 en 30 años hoy tendría un valor de $17,41. En otras palabras, cuanto mayor sea θ, menos costoso es el daño ambiental en pesos de hoy. Para los críticos de Stern, la situación no es tan dramática, porque el costo presente es relativamente bajo.

. Para quienes no están de acuerdo con el informe de Stern (2006), el valor de θ debería ser 6%. En tales condiciones, el daño ambiental de $100 en 30 años hoy tendría un valor de $17,41. En otras palabras, cuanto mayor sea θ, menos costoso es el daño ambiental en pesos de hoy. Para los críticos de Stern, la situación no es tan dramática, porque el costo presente es relativamente bajo.

De manera acertada, Ocampo (2014) dice que la escogencia de la tasa de descuento es un asunto ético que está muy marcado por nuestro respeto por los temas ambientales. Si la tasa de preferencia intertemporal es baja, la sociedad siente el daño ambiental con más intensidad que cuando la tasa de preferencia es alta. Por la forma como ha reaccionado la sociedad colombiana frente al río Bogotá, es evidente la poca importancia que tienen los temas ambientales.

Las decisiones financieras se toman comparando la tasa de interés con la tasa de preferencia intertemporal. Al hacer una comparación entre r y θ, los escenarios alternativos serían:

• Desde el lado del inversionista:

Si r >θ → ahorra.

Si r <θ → desahorra.

• Desde el lado del consumidor:

Si r >θ → no se endeuda.

Si r <θ → se endeuda.

En el primer y tercer caso, cuando θ es menor que r, la persona ahorra fácilmente y no se endeuda. En términos ambientales, ello significa que es conservacionista y no tiene afán por agotar los recursos naturales. En el segundo y cuarto caso, cuando θ es mayor que r, la persona no ahorra y se endeuda. El individuo consume ahora con la esperanza de poder pagar el día de mañana. Desde la perspectiva ambiental, ello significa que agota rápidamente los recursos naturales.

Estas consideraciones son relevantes, porque de ellas depende que la sociedad colombiana decida si cuenta con los COP 6,4 billones que se requieren para el río Bogotá, o si continúa aplazando la inversión y observando de manera pasiva que el río Bogotá se siga contaminando y lleve sus aguas malsanas al gran río Magdalena.

Tomando como referencia la tasa de interés de los bonos del gobierno de los Estados Unidos (0,26%) y volviendo a las desigualdades anteriores, la sociedad preferiría invertir en temas ambientales y no en bonos si la tasa de preferencia intertemporal fuera menor al rendimiento de los bonos (0,26 > θ). Se requería, incluso, una tasa de preferencia inferior a la del informe de Stern (2006). La tasa de preferencia tendría que ser bajísima. Además, con la poca conciencia ambiental que todavía existe en el país, lo más probable es que nuevamente se concluya que no hay recursos para financiar la inversión del río Bogotá, que los proyectos se tienen que seguir aplazando y que, en lugar de invertir en las cuencas y en los páramos, es preferible tener los excedentes seguros en los bonos del tesoro de los Estados Unidos.

La utilización de parte de las reservas

En mayo del 2016, el Banco de la República subastó reservas por un valor de USD 411 millones. En opinión de las autoridades monetarias, esta venta se justificaba porque la depreciación había alcanzado un nivel que se consideró excesivo. Esta operación muestra que, bajo determinadas condiciones, sí se puede hacer uso de las reservas. En las circunstancias actuales, las reservas se podrían utilizar para realizar inversiones públicas de dos maneras:

-

Incorporando en el presupuesto los excedentes originados en las variaciones de la tasa de cambio (ajuste de cambio y diferencial cambiario). Estos recursos no deberían contabilizar directamente en el patrimonio del Banco, sino que deberían hacer parte de los ingresos del Banco. El Gobierno recibiría las utilidades del Banco y el dinero lo colocaría en un fondo especial destinado al desarrollo de la infraestructura básica (acueductos, escuelas, vías, etc.). Es una solución intermedia entre la antigua CEC y la situación actual. Los recursos no irían al presupuesto, sino que se destinarían exclusivamente a inversiones estratégicas con un horizonte de largo plazo.

-

Utilizando un monto de las reservas que, como se dijo antes, sería de USD 5.000 millones. El empleo de estos recursos no perjudica los indicadores relacionados con las reservas (tabla 1). En cuanto a la mecánica, las formas de utilizar las reservas son muy variadas. Basta con un ejemplo: el Banco de la República le entrega dólares al Gobierno para que prepague deuda externa, y se expide un pagaré. El Gobierno le paga a la entidad internacional y, de todas maneras, emite TES, pero no le entrega al Banco de la República los pesos resultantes de la venta de los TES, sino que con este dinero financia un fondo que serviría para consolidar la inversión pública estratégica. Este apenas es un ejemplo de mecanismos "no ortodoxos" que podrían utilizarse, con el fin de replantear de manera sustantiva el manejo de la deuda pública interna7.

No se trata de desperdiciar las reservas en programas populistas de corto plazo. El buen uso de las reservas exige que se cumplan, por lo menos, tres condiciones: i) la utilización debe ser progresiva, a la par con una buena gestión pública que permita el diseño de proyectos de inversión; ii) los recursos deben destinarse a la financiación de obra pública de largo plazo (vivienda, vías, etc.), y iii) la distribución de los dineros debe hacerse teniendo como propósito final la estimulación de la producción y el empleo, con una perspectiva contracíclica.

Referencias bibliográficas

Referencias

Banco de la República. (2016). Informe de la junta directiva al congreso de la república. Bogotá: Banco de la República.

Consejo de Estado. (2014). Recursos de apelación interpuestos contra las providencias de 25 de agosto y su Complementaria de 16 de septiembre de 2004 proferidas por la Sección Cuarta, Subsección "B", del Tribunal Administrativo de Cundinamarca. Fallo de Segunda Instancia, 28 de marzo, Río Bogotá. Bogotá: Consejo de Estado.

Fondo Monetario Internacional [FMI]. (2000). Debt - and Reserve - Related Indicators of External Vulnerability. Washington: FMI.

Fondo Monetario Internacional [FMI]. (2016). Colombia: Balance 2016 y Perspectivas 2017, Washington: FMI .

González, C. (2010, julio 28). La regla fiscal y la democracia. Razón Pública.

González, C. (2011, abril 23). Sostenibilidad fiscal: mucho ruido y pocas nueces. Razón Pública.

González, J. (2011). La sostenibilidad fiscal y la regla fiscal son un dúo perverso. Foro, 74/75, 115-121.

Keynes, J. M. (1976). Teoría general de la ocupación, el interés y el dinero. México: Fondo de Cultura Económica.

Ministerio de Hacienda. (2016). Hacia una nueva economía. marco fiscal de mediano plazo 2016. Bogotá: Ministerio de Hacienda.

Ocampo, J. (2014). La macro y la mesoeconomía de la economía verde. Análisis, N.° 10. Bogotá: Fescol y FNA.

Ramsey, F. (1970). El crecimiento óptimo. En Sen, A. (ed.), Economía del crecimiento (pp. 457-474), México: Fondo de Cultura Económica .

República de Colombia. (1992). Ley 31 de 1992. Ley del Banco de la República. Bogotá: Gobierno Nacional.

Sen, A. (1998). Las teorías del desarrollo a principios del siglo XXI. Cuadernos de Economía, 27(29), 73-100.

Stern, N. (2006). La economía del cambio climático. The Stern Review. New York: Cambridge University.

Turbay, J, 2007. La oportunidad de prepago de la deuda externa. Economía Colombiana, 319, 143-152.

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

CrossRef Cited-by

1. Víctor Castañeda-Rodríguez. (2022). Is IPSAS Implementation Related to Fiscal Transparency and Accountability?. BAR - Brazilian Administration Review, 19(1) https://doi.org/10.1590/1807-7692bar2022210071.

Dimensions

PlumX

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2018 Innovar

Esta obra está bajo una licencia internacional Creative Commons Reconocimiento-NoComercial-CompartirIgual 3.0.

Todos los artículos publicados por Innovar se encuentran disponibles globalmente con acceso abierto y licenciados bajo los términos de Creative Commons Atribución-No_Comercial-Sin_Derivadas 4.0 Internacional (CC BY-NC-ND 4.0).

Una vez seleccionados los artículos para un número, y antes de iniciar la etapa de cuidado y producción editorial, los autores deben firmar una cesión de derechos patrimoniales de su obra. Innovar se ciñe a las normas colombianas en materia de derechos de autor.

El material de esta revista puede ser reproducido o citado con carácter académico, citando la fuente.

Esta obra está bajo una Licencia Creative Commons: