Publicado

Sistema de costos basado en actividades en hoteles cuatro estrellas del Estado Mérida, Venezuela

ACTIVITY-BASED COST SYSTEM IN FOUR-STAR HOTELS IN THE STATE OF MERIDA, VENEZUELA

SISTEMA DE CUSTOS BASEADO EM ATIVIDADES EM HOTÉIS QUATRO ESTRELAS DO ESTADO DE MÉRIDA, VENEZUELA

DOI:

https://doi.org/10.15446/innovar.v27n64.62371Palabras clave:

actividades, costos, turismo, sector hotelero (es)Activities, costs, tourism, hotel sector (en)

atividades, custos, setor hoteleiro, turismo (pt)

Las empresas actualmente demandan sistemas de costos que reporten un mayor detalle en la información generada, con el propósito de orientar la aplicación de estrategias que conduzcan a captar y apropiarse de mayores espacios de mercado, sobre todo cuando la competitividad es elevada; por ello, se formuló un sistema de costos basado en actividades, conocido por sus siglas en inglés como ABC (Activity-Based Costing), aplicado a los hoteles de turismo de cuatro estrellas de Mérida, en Venezuela, para el control y reducción de costos en los servicios prestados. A partir de una investigación de carácter exploratorio, con un diseño de campo y con apoyo documental, se halló que el sector hotelero encuentra en el ABC una oportunidad para afinar controles sobre los altos y variados costos en los que incurre a partir del conocimiento profundo de actividades consumidas, con sus medidas y frecuencia. De esta manera, se obtiene el costo real de los distintos servicios al vincularlos con las actividades desarrolladas para su obtención; finalmente, se sugiere un conjunto de variables que pudieran fungir como generadoras de valor e indicadoras de eficiencia. Se concluye que el ABC representa una herramienta de gestión que orienta las decisiones estratégicas y el control de los costos con la consecuente reducción de los mismos para la maximización de beneficios.

Turismo

ENLACE DOI: https://doi.org/10.15446/innovar.v27n64.62371.

Sistema de costos basado en actividades en hoteles cuatro estrellas del estado Mérida, Venezuela1

ACTIVITY-BASED COST SYSTEM IN FOUR-STAR HOTELS IN THE STATE OF MERIDA, VENEZUELA

SISTEMA DE CUSTOS BASEADO EM ATIVIDADES EM HOTÉIS QUATRO ESTRELAS DO ESTADO DE MÉRIDA, VENEZUELA

UN SYSTÈME DE COÛTS FONDÉ SUR LES ACTIVITÉS DANS LES HÔTELS QUATRE ÉTOILES À L'ÉTAT DE MERIDA, VENEZUELA

Marysela Coromoto Morillo MorenoI, Cororina del Carmen CardozoII,

I Doctora en Ciencias Económicas y Empresariales, Universidad de los Andes, Mérida, Venezuela. Grupo de Investigación en Desarrollo Turístico

Correo electrónico: morillom@ula.ve

Enlace ORCID: http://orcid.org/0000-0003-0697-4677

II Maestría en Administración, Mención en Finanzas, Universidad de los Andes, Mérida, Venezuela. Grupo de Investigación en Desarrollo Turístico

Correo electrónico: coritoorus@hotmail.com

Enlace ORCID: http://orcid.org/0000-0001-5821-0850

CORRESPONDENCIA: Marysela Morillo Moreno. Universidad de los Andes. Centro de Investigaciones y Desarrollo Empresarial. Av. Las Américas, núcleo Liria, Edificio G, segundo piso. Universidad de los Andes, Mérida, Venezuela.

CITACIÓN: Morillo Moreno, M. C., & Cardozo, C. del C. (2017). Sistema de costos basado en actividades en hoteles cuatro estrellas del estado Mérida, Venezuela. Innovar, 27(64), 91-114. doi: 10.15446/innovar.v27n64.62371.

CLASIFICACIÓN JEL: M41, M48, Q13.

RECIBIDO: Marzo 2015, APROBADO: Febrero 2016.

RESUMEN:

Las empresas actualmente demandan sistemas de costos que reporten un mayor detalle en la información generada, con el propósito de orientar la aplicación de estrategias que conduzcan a captar y apropiarse de mayores espacios de mercado, sobre todo cuando la competitividad es elevada; por ello, se formuló un sistema de costos basado en actividades, conocido por sus siglas en inglés como ABC (Activity-Based Costing), aplicado a los hoteles de turismo de cuatro estrellas de Mérida, en Venezuela, para el control y reducción de costos en los servicios prestados. A partir de una investigación de carácter exploratorio, con un diseño de campo y con apoyo documental, se halló que el sector hotelero encuentra en el ABC una oportunidad para afinar controles sobre los altos y variados costos en los que incurre a partir del conocimiento profundo de actividades consumidas, con sus medidas y frecuencia. De esta manera, se obtiene el costo real de los distintos servicios al vincularlos con las actividades desarrolladas para su obtención; finalmente, se sugiere un conjunto de variables que pudieran fungir como generadoras de valor e indicadoras de eficiencia. Se concluye que el ABC representa una herramienta de gestión que orienta las decisiones estratégicas y el control de los costos con la consecuente reducción de los mismos para la maximización de beneficios.

PALABRAS CLAVE: actividades, costos, turismo, sector hotelero.

ABSTRACT:

Companies currently demand cost systems reporting greater details from the generated information, with the aim of guiding the application of strategies that lead to capture and establish larger market spaces, especially in scenarios of high competitiveness. For this reason, a cost system based on activities, known as Activity-Based Costing (ABC), was formulated and implemented in four-star hotels in the state of Merida, Venezuela, in order to control and reduce costs in the service provided. Based on an exploratory research with a field design and documentary support, it was found that the hotel sector finds an opportunity in the ABC system to fine-tune controls over the high and varied costs of this activity from the deep knowledge of the consumed activities, with their measures and frequency. In this way, the real cost of the different services is obtained by associating them with the activities performed for its provision. Finally, a set of variables that may generate value and indicate efficiency is presented. It is concluded from the research that the ABC constitutes a management tool for orienting strategic decision-making and costs control, with their consequent reduction and profit maximization.

KEYWORDS: Activities, costs, tourism, hotel sector.

RESUMO:

Atualmente, as empresas demandam sistemas de custos que relatem um maior detalhe na informação gerada, a fim de orientar a aplicação de estratégias que conduzam a captar e a apropriar-se de maiores espaços de mercado, principalmente quando a concorrência é elevada; por isso, formulou-se um sistema de custos baseado em atividades, conhecido por suas siglas em inglês como ABC (Activity-Based Costing), aplicado aos hotéis de turismo de quatro estrelas no estado de Mérida (Venezuela), para o controle e a redução de custos nos serviços prestados. A partir de uma pesquisa exploratória, com um desenho de campo e com apoio documental, constatou-se que o setor hoteleiro encontra no ABC uma oportunidade para afinar controles sobre os altos e variados custos nos quais implica a partir do conhecimento profundo de atividades consumidas, com suas medidas e frequência. Dessa maneira, obtém-se o custo real dos diferentes serviços ao vinculá-los com as atividades desenvolvidas para sua obtenção; finalmente, sugere-se um conjunto de variáveis que possam agir como geradoras de valor e indicadores de eficiência. Conclui-se que o ABC representa uma ferramenta de gestão que orienta as decisões estratégicas e o controle dos custos com a consequente redução destes para a maximização de benefícios.

PALAVRAS-CHAVE: atividades, custos, setor hoteleiro, turismo.

RÉSUMÉ:

Aujourd'hui les entreprises exigent des systèmes de coûts qui rendent compte plus en détail sur les informations générées, afin de guider la mise en ceuvre de stratégies conduisant à capturer et à saisir un plus grand espace de marché, en particulier lorsque la concurrence est élevée; pour ce faire, on a formulé un système de coûts en fonction des activités, connu par son acronyme en anglais comme ABC (Activity-Based Costing), qui a été appliqué aux hotels touristiques de quatre étoiles de l'État de Merida au Venezuela, pour le contrôle et la réduction des dépenses des services rendus. En partant d'une recherche de nature exploratoire, avec une conception sur le terrain et un soutien documentaire, on a constaté que le domaine hôtelier trouve dans L'ABC une occasion pour affiner les contrôles sur les diverses et importantes dépenses qu'il doit couvrir par des connaissances profondes des activités consommées, avec leurs mesures et fréquence. Ainsi, on obtient le coût réel des différents services en les rapportant aux activités développées pour leur préparation; enfin, on suggère un ensemble de variables qui pourraient servir pour générer de la valeur et indiquer l'efficacité. On conclut que L'ABC est un outil de gestion qui oriente les décisions stratégiques et le contrôle des dépenses avec leur réduction conséquente en vue de maximiser les profits.

MOTS-CLÉ: activités, dépenses, tourisme, domaine hôtelier

Introducción

En Venezuela, así como en todo el mundo, se perciben cambios desde todas las ópticas que afectan el desenvolvimiento empresarial. El manejo de la información de manera pertinente y oportuna es clave ante cambios recurrentes de las organizaciones. Por ello, los gerentes deben velar por el desarrollo de sistemas de información confiables y relevantes, al alcance de todos aquellos que tienen la responsabilidad de tomar decisiones.

El sector turismo no escapa a la realidad de la globalización, siendo necesario manejar información relevante y oportuna en materia de costos, como pieza clave para desarrollar ventajas, cautivando mercados a partir de la relación justa entre valor y precios.

Aproximadamente para 1937, el turismo, según Ebrahim y Razaghi (2012), significó viaje para la recreación y diversión hasta un destino para luego volver o regresar al lugar de residencia. Una concepción más amplia la plantea la Organización Mundial del Turismo (OMT), cuando indica que el turismo comprende las actividades realizadas por las personas que viajan y permanecen en lugares fuera de su entorno habitual, por periodos menores a un año consecutivo, por razones de ocio, negocios y otros propósitos (OMT, 1994). Dado que el turismo implica el desplazamiento humano de forma temporal, en el ámbito internacional y el nacional toma relevancia el servicio hotelero, componente básico de la actividad, para la estadía y regreso del visitante, y el consecuente desarrollo de otras actividades económicas del sistema turístico (restaurantes, transporte, etc.).

Dado que la estrategia de liderazgo en costos consiste en lograr costos menores que los competidores, bien ofreciendo precios bajos y obteniendo una mayor participación en el mercado, bien adquiriendo una mayor rentabilidad y manteniendo los mismos precios, es importante que los hoteles de turismo conozcan sus costos como paso previo a su control; más aún, cuando, según Rubio (1995), la empresa hotelera posee un gran volumen de costos indirectos, costos fijos y capacidad ociosa dadas sus inversiones en propiedad, planta y equipo, traducidos en depreciaciones, seguridad, mantenimiento y seguros, así como altos costos de marketing durante la temporada baja. Adicionalmente, los establecimientos hoteleros de Mérida requieren calcular y controlar costos adecuadamente, porque sus tarifas, según Morillo (2010), se fijan por su elevada competencia (posadas, casas de familiares y amigos, y demás establecimientos informales).

De acuerdo con varias investigaciones realizadas en Mérida (Viloria, 1993; Marcuzzi, 2003), los hoteles de turismo requieren calcular sus costos según sus lineamientos de la contabilidad, para contribuir a optimizar la rentabilidad y la toma de decisiones de la administración financiera de esas empresas. En este sentido, según Rubio (1995), los métodos de costeo tradicionales contenidos en la contabilidad de costos y la distribución de costos indirectos -incluyendo los fijos- se fundamentan en bases generalmente arbitrarias o estimadas, excluyendo la participación de costos de marketing, lo que puede distorsionar los resultados y, más aún, si se considera que los establecimientos hoteleros prestan una gran cantidad de servicios, que requieren ser costeados correcta e individualmente. La consecuencia de erradas estimaciones de los costos de servicio se traduce en decisiones incorrectas en el diseño o rediseño de servicios, contratación y entrenamiento de personal, con una elevada influencia en la supervivencia empresarial.

Por el contrario, el sistema de costos basado en actividades (ABC, por sus siglas en inglés) es un sistema de amplia adaptación a empresas de todos los sectores económicos, que permite calcular de forma precisa el costo de los servicios prestados, a través de las actividades necesarias a lo largo de la cadena de valor; además, Hicks (1998) y Brimson (1997) enfatizan que las empresas no pueden seguir realizando actividades que no generen valor. El ABC, junto con el estudio de la cadena de valor, debe contribuir a eliminar todas aquellas actividades que entorpezcan o no ayuden al desempeño eficaz de los factores productivos. Este valor identificado o la omisión de actividades innecesarias otorgan posicionamiento privilegiado o competitivo en el mercado en pro de la calidad y la eficiencia de sus operaciones.

Objetivo de la investigación

En virtud de lo anterior, esta investigación pretende formular un ABC para hoteles de turismo de cuatro estrellas del estado Mérida, dada las importantes contribuciones financieras y operativas que el sistema reporta a la organización, resumidas en la creación de mayor valor, control y reducción de costos.

Marco teórico

Aplicación de la contabilidad de costos en los hoteles

De acuerdo con la OMT (2014), el sector turístico se compone por un conjunto de unidades de producción de diversas industrias que suministran bienes y servicios demandados por los visitantes. Dentro de estas unidades se encuentran los servicios hospitalarios o de hostelería, definidos por numerosos especialistas (Sancho, 2006; Journal of Hotel and Business Management, s. f.; Olmos y García, 2015; Goeldner y Ritchie, 2011) como un sistema comercial oferente de bienes materiales e intangibles a corto plazo, para la satisfacción de las necesidades básicas de descanso y alimentación de los visitantes o turistas, a través de instalaciones previstas que pueden ir desde una cama básica hasta características de lujo, donde sus operaciones varían según su tamaño, función y costos. Por esta razón los alojamientos comerciales se clasifican en hoteles, hoteles-apartamentos, moteles, instalaciones de tiempo compartido, entre otros.

Gerencialmente, según Lattin (2012), no existe forma rígida para la organización de los establecimientos turísticos, ni para los hoteles; esta dependerá de la ubicación, disposición o capacidad física, servicios ofrecidos, personalidad y preparación del gerente y grupo operacional. De allí que la información del funcionamiento de un hotel y, por ende, de los costos de cada servicio de forma diferenciada es fundamental para la toma de decisiones acertadas. Al respecto, Sánchez (2002) señala que "los hoteles deben llevar una información sobre costos, de forma que puedan controlarlos respecto a los presupuestos (…); resulta fundamental [la] información sobre las distintas actividades que componen el proceso productivo y la capacidad de las instalaciones" (p. 174).

Para Fay, Rhoads y Rosenblatt (1976, citados por Pavlatos y Paggios, 2009b), la contabilidad de costos en la hospitalidad es un conjunto de conceptos y técnicas diseñado para facilitar la acumulación y análisis de la información del costo de una unidad de servicio prestado, de forma histórica y proyectada, para la toma de decisiones de gestión.

Dado que para Pavlatos y Paggios (2009b) los sistemas de contabilidad de costos utilizados tradicionalmente en las empresas manufactureras son inaplicables al negocio de la hospitalidad, por su naturaleza, ya que en el sector hotelero la aplicabilidad de la contabilidad de costos varía en función de la información que se maneje y de las características particulares de cada organización. Por ello, lo importante desde el punto de vista contable es comprender que toda unidad o sección incurre en costos y que dichas unidades o secciones son prestadoras de servicios entre sí, con el fin de ser considerados centros de responsabilidad con objetivos concretos, cifrados en dinero, y con necesidades de disponer de un control presupuestario completo y adaptado a las necesidades y dimensiones de la empresa.

También para Pavlatos y Paggios (2009a), el uso de la contabilidad de costos en las empresas turísticas, incluidos los hoteles, es bastante limitado y poco innovador, pese al gran interés en la gestión de costos hospitalarios, lo que amerita investigación. De acuerdo con investigaciones que reportan la adopción de prácticas de contabilidad de gestión tradicionales y contemporáneas en la industria de la hospitalidad en diferentes países, así como sus beneficios derivados, las técnicas de la contabilidad tradicionales (presupuestos, medidas de rentabilidad por servicios, etc.) son ampliamente utilizadas (Pavlatos y Paggios, 2009a, Morillo y Casas, 2014, Viloria, 1993). Ya desde hace varias décadas, Fay et al. (1976, citados por Pavlatos y Paggios, 2009a) demostraron la utilización de los sistemas de costos tradicionales en los servicios de hospitalidad.

Estos estudios comprueban igualmente que, aunque las medidas financieras tradicionales tienen gran presencia para la evaluación del desempeño de los hoteles, estos también están empezando a utilizar medidas no financieras; por ejemplo, dos de diez hoteles en Grecia han adoptado el cuadro de mando integral y benchmarking (Pavlatos y Paggios, 2009a); incluso los investigadores Dunn y Brooks (1990, citados por Pavlatos y Paggios, 2009a) y Noone y Griffin (1997; 1999, citados por Pavlatos y Paggios, 2009a) documentan el uso de la contabilidad de gestión estratégica en el sector hotelero, a través de estudios de casos en seis grandes grupos hoteleros del Reino Unido, incluyendo el análisis de la rentabilidad del cliente (CPA, por sus siglas en inglés), utilizando el ABC. Esta tendencia es coherente con el carácter abierto y relativamente homogéneo de la industria, así como con el alto grado de competitividad entre los grupos hoteleros en el mercado.

Costos basados en actividades

El ABC corresponde a los sistemas de información administrativos contemporáneos, al utilizar las actividades como base para relacionar los costos indirectos a los productos y servicios. Este sistema contable fue introducido en Estados Unidos, en la industria manufacturera de las décadas de 1970 y 1980, por los investigadores Robin Cooper y Robert Kaplan (Cooper y Kaplan, 1991), quienes impusieron este cuerpo de conocimiento en la Harvard Business School específicamente a inicios de la década de los ochenta (Chea, 2011). El ABC evolucionó para el año 1999, con la nueva propuesta presentada por sus creadores, mediante un modelo de fases como metodología ideal para empresas grandes (Caldera, Baujín, Ripoll y Vega, 2007). Posteriormente, Hicks (1998) estudió el ABC aplicado al sector de las micro y pequeñas empresas, como un primer avance de la metodología.

Según Pavlatos and Paggios (2009b), el ABC es un sistema sencillo, enfocado en dos etapas, en las que los recursos se les asignan a las actividades y, luego, a los productos u objetos de costos, sobre la base de la cantidad de actividades requeridas para llevarlos a cabo. Esta estructura es similar a la de un sistema de costos tradicional, donde, en lugar de utilizar los centros de costos o departamentos, se utilizan actividades.

Para Chea (2011), el ABC es una herramienta de gestión de calidad total2 de costos y de medición del desempeño de las actividades, recursos y objetos de costo (es decir, los productos y servicios); de allí que Kaplan y Cooper (2003) planteen el ABC como un mapa económico de los costos y la rentabilidad de la organización, que interrelaciona todas las actividades necesarias para lograr un objetivo común. Además, este sistema se encuentra fundamentado, según Caldera, Baujín, Ripoll y Vega (2007), en tres premisas básicas: 1) los productos o servicios requieren y consumen actividades, 2) las actividades a su vez consumen recursos o causan costos y 3) los recursos cuestan dinero. Estas premisas, según Kaplan y Cooper (2003), conducen a una nueva manera de pensar.

De acuerdo con Chea (2011), el ABC asigna objetivamente los costos sobre la base de las relaciones costo-efecto, por lo que entra a resolver los problemas de los sistemas tradicionales de gestión de costos, cuya incapacidad de identificar correctamente los verdaderos costos de los procesos y las asignaciones de costos arbitrarias o con bajo nivel de precisión hace que las decisiones tomadas a partir de estos sistemas sean poco acertadas. De hecho, según Krishnan (2006), son numerosas las empresas que han ido a la bancarrota como resultado de un mal control sobre los costos, especialmente de los indirectos.

Según Mahal y Hossain (2015), características como la escasa integridad, la poca coherencia, la carente pertinencia y la insuficiente comprensión, propias de la información contable de costos convencional, han impulsado el desarrollo de herramientas de contabilidad de gestión modernas tales como la gestión basada en las actividades, el ABC, la presupuestación por actividades, el benchmarking, entre otras. Estas distorsiones son producto, en primer lugar, de su simplicidad y económica forma de operar (Pavlatos y Paggios, 2009b); en segundo lugar, de informar en qué se gasta el dinero y quién lo gasta, pero no en el porqué o el cómo, es decir, en las actividades o esfuerzos desarrollados; en tercer lugar, de aglutinar todos los costos indirectos de forma combinada en una sola cuenta, utilizando solo un inductor o factor de asignación, basado en el volumen de producción (mano de obra directa) y expresado en una tasa predeterminada, sin establecer ninguna relación causa-efecto (Mahal y Hossain, 2015, Ramírez, 2013; Wang, Du, Lei y Lin, 2010); y, en cuarto lugar, de considerar los gastos operativos como gastos del periodo, por lo que no son transferidos a los productos (Ramírez, 2013). Todo esto distorsiona sistemáticamente los costos del producto o servicio, lo que a su vez puede llevar a malas decisiones.

Para Chea (2011), la distribución desacertada de costos indirectos de los métodos convencionales se debe a que estos fueron desarrollados en la confluencia de tres escenarios: 1) cuando los costos de mano de obra directa representaban una proporción importante del costo de producción, 2) cuando la administración se enfocaba en realizar un seguimiento y control directo de la actividad laboral, y 3) cuando las organizaciones producían en grandes masas productos homogéneos, de manera que incurrían principalmente en costos variables. Por el contrario, actualmente, los costos indirectos representan una gran parte del costo total en la mayoría de las organizaciones, para ejecutar variedad de actividades, cada uno con un inductor diferente; incluso, muchos de estos costos corresponden a costos comprometidos, utilizados para adquirir la capacidad de realizar estas actividades.

De acuerdo con Cooper y Kaplan (1991) y Adams (1996), el uso del ABC es ventajoso incluso en las empresas de servicios; dichas empresas presentan las mismas bases que las del sector manufacturo, que permiten el rastreo de los costos a los productos del servicio, el análisis de gestión de actividades y la creación del valor para el cliente. Para Chea (2011) y Kaplan y Cooper (2003), el ABC permite evaluar el negocio no solo por productos, sino por grupos de productos, clientes individuales y grupo de clientes, o por canal de distribución, lo que permite conocer cuáles son más rentables. Dentro de otros usos del ABC se encuentran el fijar precios precisos o adecuados, reducir costos eficientemente (gracias a una mejor comprensión de su causalidad), analizar la rentabilidad por cliente, realizar modelados de costos hacia la preparación de presupuestos pertinentes y tomar decisiones de producción (incluyendo el diseño de nuevos productos y servicios), ventajas todas estas que se ofrecen gracias a la determinación sofisticada de costos (Pavlatos y Paggios, 2009b).

Específicamente, para Chea (2011) y Mahal y Hossain (2015), el ABC ofrece la superación de algunos de los fracasos de la contabilidad de costos convencional, con su consecuente mejora en la toma de decisiones, porque evita las distorsiones al utilizar múltiples grupos de costos (actividades) y de inductores o factores de costos, y esto proporciona así una visión exhaustiva del proceso productivo que facilita la minimización de residuos o las actividades que no agregan valor en una visión de proceso. Esta visión es lo que Cooper (1996) denominó gestión de procesos, apuntando a la identificación y control de cada proceso organizacional y las actividades que la componen, en lugar de los departamentos; este enfoque permite conocer qué actividades están vinculadas a la generación de ingresos y el consumo de recursos, y a comprender con precisión dónde se debe accionar para impulsar las ganancias (Cooper y Kaplan, 1991).

Para Brimson (1997), una actividad es una combinación de personas, tecnologías, materias primas, métodos y entorno, para la obtención de un producto o servicio. Así, una actividad describe lo que la empresa hace: la forma en que emplea el tiempo y las salidas del proceso. Álvarez et al. (1996) definen el concepto de actividad como "un conjunto de actuaciones o de tareas que tiene como objetivo la atribución […] de un valor añadido a un objeto (producto o proceso), o al menos permitir añadir este valor" (p. 308).

El punto de partida para gestionar las actividades, según Brimson (1997), es comprender los recursos que se le asignan (costo de las actividades), el volumen de la salida (medida de actividad) y cómo se ejecuta dicha actividad (medida de rendimiento). El objetivo de la gestión de actividades es identificar todas las actividades de la organización, enfocando su atención en los factores que provocan el consumo de recursos y en la identificación exacta de los costos, para facilitar las decisiones administrativas (Ramírez, 2013).

Al formular el ABC, no existe una única manera o metodología específica a seguir, pues todo dependerá de la situación particular de cada empresa; sin embargo, de acuerdo con Álvarez et al. (1996), Brimson (1997) y Player y Lacerda (2002), existen algunas fases comunes, sin importar la compañía que implemente este sistema:

- Planificación: se debe identificar el modelo de negocios; acordar los objetivos y los alcances del proyecto; conformar el equipo de trabajo y desarrollar planes de trabajo y cronogramas de implementación.

- Definición, análisis y racionalización de actividades: para determinar lo que hace cada departamento (unidades organizativas o áreas funcionales), en términos de tiempo empleado y volumen de actividad, es ideal implementar un enfoque Delphi, aplicado mediante entrevistas, cuestionarios, paneles de expertos y observaciones. Para racionalizar los resultados, existe variedad de criterios, tales como el no agrupar actividades con diferentes economías, evitar la agrupación de actividades distintas, etc.

- Clasificar las actividades como primarias o secundarias: para prorratear costos y gestionar los ratios de las actividades secundarias entre las actividades primarias, es necesaria su respectiva clasificación. Brimson (1997) afirma que una actividad primaria es aquella que genera una salida externa a la organización, mientras que las actividades de un departamento que apoyan las actividades primarias son las secundarias.

- Mapa y documentación de actividades: se debe establecer la relación entre las distintas funciones, procesos y actividades, describiendo la estructura de costos en términos del consumo de actividad. Para ello, se compila una lista final de todas las actividades que apoyan la empresa, versada sobre el análisis funcional, organizativo y de los procesos.

- Determinar el costo de las actividades: el costo de una actividad se define, según Brimson (1997), como "el gasto total de todos los factores de producción imputables que se asignan para realizar una actividad" (p. 139). El costo de una actividad se expresa en términos de una medida de actividad. Una vez identificadas estas medidas de actividad, corresponde validar que sean adecuadas las relaciones entre los costos de la actividad y los niveles de la actividad representados por dicha medida.

- Determinar el costo de los objetivos de costo: según Álvarez et al, "los costos que serán asignados a los objetivos de costos dependerán de las actividades que hayan consumido dichos objetivos, debiendo procederse a la configuración de un mapa de actividades a partir del cual pueda conocerse la cantidad de cada actividad consumida" (p. 360).

ABC en el sector hotelero

Para Chea (2011) y Cooper (1991), los principios ABC se aplican a todos los tipos de negocio, con elevados niveles de competencia y diversidad de productos, como las empresas hoteleras, cuya dinámica económica es más elevada incluso que la del mismo sector manufacturero. Estas empresas se encuentran enfrentadas a un entorno cambiante que les demandan modificaciones en sus prácticas de gestión de costos para ser competitivas. Una de las presiones competitivas más destacada es la comprensión de los márgenes de beneficio de cada servicio y cliente.

La empresa hotelera se concibe como una "unidad económica lucrativa de servicios, cuyas principales fuentes de ingresos se concentran en dos grandes bloques: alojamiento y restauración, además de una amplia gama de servicios complementarios, donde su variedad depende de la categoría del hotel" (Rubio, 1995, p. 868). Esta definición hace que los hoteles resulten ser establecimientos factibles para que utilicen el ABC como sistema de costeo, dada la intangibilidad de su producto. Al respecto, Sánchez (2002) concluye que, a partir de su experiencia de implementación del ABC, constata la posibilidad de aplicar este sistema en la empresa hotelera.

Pavlatos y Paggios (2009b) y Kaplan y Cooper (2003) explican que el ABC es ideal para las empresas de servicio, incluyendo los hoteles con mucha más facilidades y bondades que para empresas manufacturares. Esto ocurre no solo por que el ABC sea una importante innovación en la contabilidad de costos y de gestión, sino porque facilita el análisis de la rentabilidad del cliente en un medio ambiente altamente competitivo, como el turístico y el hotelero, orientado a mercados con diversas categorías de clientes, cambios e innovaciones. Otra particularidad dentro de la gestión hotelera que impulsa la necesidad de perfeccionar la asignación de costos es que la mayor parte de estos son fijos e indirectos, a diferencia de las empresas manufactureras, en donde los esfuerzos se concentran en rastrear los componentes más importantes del costo (materiales y mano de obra directa) hacia los productos individuales. La presencia de elevados costos indirectos se da por el uso intensivo de personal necesario para prestar el servicio (Chea, 2011), lo que implica costos laborales de difícil vinculación a determinado cliente o tipo de servicio, por lo que comúnmente la falta de precisión en la asignación de costos a los diferentes clientes y/o servicios hace que los clientes paguen tarifas injustas o inadecuadas a cambio de servicios o esfuerzos que no recibieron, así como también impide que la empresa recupere el costo de servir a los clientes y algunos clientes terminen subsidiando a los menos rentables sin enterarse.

Aun cuando el ABC tiene sus orígenes en el sector manufacturero y que su literatura destaca su implementación en este (Chea, 2011), Noone y Griffin (1999, citado por Pavlatos y Paggios, 2009b) indican cuatro pasos sencillos para el diseño de los sistemas ABC en hoteles, que no distan de las fases expuestas en el acápite anterior: 1) identificación de las actividades, 2) asignación de costos a los grupos de costos (actividades), 3) selección de parámetros de costos adecuados y 4) asignación de costo de las actividades a los servicios y clientes. Pese a su sencillez y bondades, según las investigaciones de Pavlatos y Paggios (2009b), el uso de ABC en hoteles es limitado, producto de una escasa comprensión de cómo podría ser utilizado; sin embargo, en los últimos años se constató una creciente tasa de adopción de este sistema en los hoteles de Grecia, no de una forma excesivamente detallada, sino con un pequeño número de factores de costos y de actividades.

Para el primer paso de identificación, de acuerdo con Musa y Sanchis (1993), las actividades en los hoteles suelen ser de características variadas, dada la naturaleza del negocio y de sus operaciones, por lo que pueden comenzar a identificarse algunas principales, como el alojamiento y la alimentación, para después concentrarse en muchas otras según el tamaño del hotel, las preferencias del clientes, etc. También Ilic (2000) y Rubio (1995) sugieren actividades más específicas como administración, celebraciones, reservaciones, registro o recepción de clientes, mantenimiento de habitaciones, entre otras. Esta fase es equivalente a lo que Hicks (1998) denomina organización de actividades por centros de costos, por lo que Sánchez (2002) y Baujín, Vega y Armenteros (2005) ubican la existencia de micro y macroactividades, según cada hotel, en las que las segundas pueden equipararse a los departamentos o centros de costos de la contabilidad de costos convencional, con el diseño de un mapa de actividades para precisar la cantidad y tipo de actividades, así como la cantidad que de cada una consuma cada objeto de costos (Morillo, 2009).

Posteriormente, y previo al inicio de la segunda fase, Ilic (2000) sugiere agrupar los costos incurridos en el hotel en "operativos" y "generales", para distribuirse posteriormente, como segundo paso, entre las actividades, según un impulsor de costos. Otros autores (Rubio, 1995; Garbey, 2001; Sánchez, 2002) también sugieren registrar los costos en las macroactividades, identificados como "centros de costos", para luego ser asignados a cada una de las microactividades que se desempeñan dentro de estas.

Previo al último paso, se deben ubicar los objetos de costos a partir de los múltiples servicios prestados en los hoteles, según los tipos de cliente atendidos (grupos familiares, profesionales, deportistas, etc.) y los segmentos de mercado o los servicios solicitados por estos (alojamiento, recreación, restauración, entre otros), equiparables en muchos casos con los centros de ingresos del hotel (Sánchez, 2002; Ilic, 2000; Garbey, 2001).

Actividad hotelera en Venezuela

Las empresas del alojamiento turístico en un principio estuvieron conformadas por un gran número de pequeños negocios familiares, pero a medida que los flujos de demanda turística fueron expandiéndose también el negocio del alojamiento se diversificó (Sancho, 2006). Actualmente, numerosos autores, como Acerenza (2010), referencian la existencia de varios tipos de negocios en este sector: hoteles, residencias, complementarios, entre otros. En este sentido, en Venezuela, el Reglamento parcial de la Ley orgánica de turismo sobre establecimientos de alojamiento turísticos (1998) los clasifica alojamientos de acuerdo con sus características arquitectónicas y de infraestructura, así como a su ubicación y los servicios que ofrecen, del modo siguiente: hotel residencia de turismo, motel de turismo, hospedaje, posada, campamento, estancia, hacienda de turismo, establecimiento especial y hotel de turismo.

Cuantitativamente, según el Registro Turístico Nacional (RTN) en Venezuela, para el 2013 existía una variedad de alojamientos, que alcanzaban la cifra de 3.840 establecimientos; un 50,9% de estos correspondía a hoteles de turismo y un 36,2%, a posadas, mientras que el resto correspondía a moteles, campamentos, cabañas, entre otros, para un total de 135.093 habitaciones y 308.725 plazas-cama3, concentrados en casi un 10% de Mérida (Ministerio del Poder Popular para el Turismo, 2013). Según la Corporación Merideña de Turismo (Cormetur, 2013), Mérida cuenta con un total de 346 establecimientos de alojamiento turístico y 18.738 plazas-cama; dentro de estos destacan 8 campamentos, 67 establecimientos especiales (cabañas y apartamentos-hotel), 167 posadas y 102 hoteles de turismo, categorizados y no categorizados, de los que solo tres corresponden a hoteles categorizadas con cuatro estrellas, con una capacidad de cerca de 550 plazas-cama.

En el ámbito nacional, para el 2011, el 2012 y el 2013, el nivel de ocupación hotelera era de 54,8%, 59,8% y 59,6%, respectivamente; mientras que, dentro del estado Mérida, este nivel llegaba a 47,3%, 50,3% y 58,5%, respectivamente (Ministerio del Poder Popular para el Turismo, 2014). Este elevado nivel de ocupación, medido a través de las reservaciones, se ha mantenido a través de los años durante las temporadas altas, siendo las temporadas de mayor ocupación (100%) las de carnaval y Semana Santa, producto de lo breve de dicha temporada (en promedio, una semana). Esta ocupación durante las temporadas bajas (alrededor del 50%) genera en los hoteles un elevado apalancamiento operativo y financiero negativo (Morillo, 2010), dada la presencia de costos fijos en su estructura de costos, limitando sus bajos ingresos, la cobertura de sus costos y el control de sus gastos de funcionamiento (mantenimiento, ampliación o crecimiento).

En Venezuela, los hoteles prestan servicio permanente de habitaciones y otros servicios básicos complementarios, y es a partir del tipo de habitación y el número de ocupantes que se fija su tarifa diaria, según su categoría, que varía entre una y cinco estrellas (Reglamento parcial de la Ley orgánica de turismo sobre establecimientos de alojamiento turísticos, 1998). De acuerdo con las especificaciones establecidas en la norma Comité venezolano de normas industriales 2030-87 (Covenin, s. f.), que se refiere a la clasificación de empresas de alojamiento turístico y en la que se estipulan los índices arquitectónicos y los servicios que deben ofertarse, los hoteles de turismo categorizados con cuatro estrellas deben poseer diversos espacios arquitectónicos: recepción, vestíbulo, estar principal o lobby, zona habitacional, áreas de servicios públicos, oficinas administrativas, dependencias de servicios generales, cocina principal, zona comercial, dependencias para reuniones y banquetes, lavandería, piscina y servicios anexos, estacionamiento, etc. En cuanto a la prestación de servicios, los mismos hoteles deberán suministrar servicio de reservación y venta sin cargo adicional atendido por expertos y bilingües (24 horas), portero exterior, taxi, encargado de equipajes por turno, estacionamiento gratuito, primeros auxilios, cafetería, fuente de soda, comedor, cartas, menú, bar, servicio de alimentos y bebidas a las habitaciones, entre otros. Así que los hoteles cuatro estrellas ubicados en el estado Mérida cumplen con estas características.

Metodología

Para lograr el objetivo propuesto, la presente investigación siguió un enfoque cualitativo, de campo, de carácter exploratorio, descriptivo y documental. Dado que, según Hernández, Fernández y Baptista (2010), "el estudio de caso no es una elección de método, sino del objeto o la muestra que se va a estudiar" (p. 330), la presente investigación se constituyó como un estudio de caso, por cuanto la población estuvo definida por tres establecimientos situados en el municipio Libertador del estado Mérida, considerada en su totalidad como objeto de estudio. La elección de estos establecimientos se produjo con base en la factibilidad de aplicación del ABC en el sector servicios, la estructura de costos que presentan4 y demás factores5. En estas circunstancias el estudio de caso es útil, precisamente porque se "requiere tratar con profundidad, buscando el completo entendimiento de su naturaleza, circunstancias, contexto y características" (Hernández et al., 2010, p. 332), para asesorar y desarrollar procesos de intervención en organizaciones, recomendando cursos de acción. Para ello, fue necesaria la cooperación estrecha del personal al momento de identificar las actividades y demás elementos del ABC, con miras a analizar y formular un ABC adecuado a sus necesidades específicas.

Para Hernández et al. (2010), las investigaciones versadas en los estudios de caso se deben desarrollar a partir de una serie de pasos, iniciando por una descripción preliminar, seguida de un análisis de la información para el desarrollo de alternativas o los cursos de acción; por ello, y de acuerdo con la teoría del sistema ABC, el estudio de caso contempló las siguientes fases:

- Diagnóstico: en la cual se consideraron las generalidades del sector hotelero cuatro estrellas de Mérida, así como sus áreas de responsabilidad, en función de la relación de los productos y servicios, áreas neurálgicas y de apoyo, con el fin de clasificar las actividades.

- Análisis de actividades: en esta etapa se definen y clasifican las actividades, centro del sistema ABC.

- Diseño de la propuesta: una vez analizadas las actividades y eliminadas aquellas que no generen valor, con un pleno conocimiento de estas a lo largo de la cadena de valor de los hoteles, se procedió a calcular sus costos para su traslado a los servicios del hotel.

Se recurrió a fuentes primarias para la recolección de datos, con la técnica de la observación directa y la entrevista estructurada tipo "guion de entrevista". También se realizaron visitas preliminares a los hoteles objeto de estudio, con el fin de explorar y captar su realidad. Para la observación, se diseñó un instrumento de actividades basado en el propuesto por Brimson (1997) y el utilizado por Sánchez (2002) en sus investigaciones. De esta manera se determinaron, con detalle, las actividades, así como quién lo hace, cuándo lo hace y por qué lo hace. La observación fue de tipo abierta, en la que se registraron atentamente los hechos relevantes, pero de manera discreta, con el fin de no distorsionar el comportamiento o actitud de las personas sujetas a observación. Otra técnica fue la entrevista estructurada, a través de una guía dirigida a los gerentes, para recopilar datos sobre la cadena de valor y las características generales de los sistemas de acumulación de costos de los hoteles seleccionados. Asimismo, se entrevistaron los jefes de departamentos de los hoteles estudiados, respecto a la ejecución de las actividades que realizan, aplicando para ello cuestionarios, método de obtención de información a través de preguntas a un universo o muestra de personas con las características requeridas por la investigación (Briones 1998, citado por Abello, 2009). Finalmente, se llevó a cabo un examen de la documentación contable pertinente en el hotel, como el libro de registros de insumos y costos, a fin de cotejar la información obtenida mediante la entrevista y la observación.

Respecto a la validez de los instrumentos o "el grado en que una prueba mide lo que se propone medir" (Méndez, 2004, p. 196), en la investigación se validaron solicitando la colaboración de expertos en las áreas de costos y metodología de la investigación; sus opiniones aseguraron que los ítems fuesen representativos del conjunto de elementos a medir. Luego se calculó un coeficiente de proporción de rangos para medir el grado de concordancia en la opinión de los expertos, arrojando un valor corregido de 0,599 (60% de concordancia). También se consideraron las correcciones de los expertos, a fin de diseñar el ABC de acuerdo con las necesidades de los objetos de estudio.

Resultados

Diagnóstico

Con el fin de determinar el sistema de costos que aplican los hoteles de turismo de cuatro estrellas del estado Mérida, y la consecuente metodología para calcular los costos de sus servicios, es necesario conocer en principio su estructura de ingresos y costos. A partir de los estados financieros observados, se evidenció que los principales ingresos, tal y como lo establece Rubio (1995), se concentran en alojamiento y restauración; además, cerca del 80% de los ingresos percibidos se obtiene por concepto de alquiler de las habitaciones. Los ingresos por venta de alimentos y bebidas se obtienen al sumar los porcentajes correspondientes a los consumos de pizzería, restaurante, eventos y banquetes, lo que arroja un 14,7% del total de ingresos; si a este porcentaje se adiciona el 4% de consumo del bar, ascendería a un 18,7%. De esta manera, se puede afirmar que los servicios principales ofertados en un hotel son alojamiento y restauración. Solo el 3,47% se percibe por servicios complementarios. En cuanto a la estructura de costos y gastos, los costos de alimentos y bebidas son los más elevados (67%); los demás corresponden a gastos de operación, destacando por sus elevados importes la conservación y mantenimiento de inmuebles, sueldos a empleados y cargas laborales, y servicios públicos.

Una de las características para resaltar del sector hotelero viene dada por la estacionalidad en sus ventas: durante las temporadas altas se reportan mayores ganancias, debido a que el porcentaje de ocupación aumenta (entre el 60 y el 100%), contrario a las temporadas bajas, cuando disminuye al 30%. De ahí la importancia de asignar un margen promedio de ocupación anual al fijar tarifas que permita cubrir los costos de todo el año.

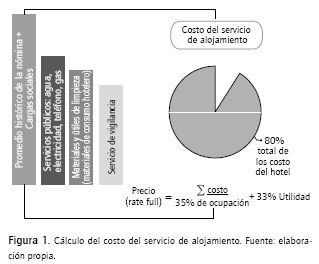

En entrevistas sostenidas con los directivos, se logró precisar la forma de calcular el costo de los servicios. El de habitaciones viene dado por la sumatoria del 90% del promedio histórico de la nómina, incluyendo las prestaciones, más costos fijos de servicios públicos, vigilancia, mantenimiento, compras de materiales y útiles de limpieza para habitaciones (materiales para los huéspedes, como jabones y champús). El total de esta sumatoria se divide entre el porcentaje de ocupación promedio (35%) y, sobre este total, se adiciona aproximadamente un 30% de utilidad que representa el margen de ganancia fijado para este servicio (figura 1).

Considerando que las tres áreas adscritas a la dirección de alimentos y bebidas son almacén, cocina y punto de venta, los costos de los servicios de pizzería y restaurante (considerando los desayunos incluidos en los alojamientos) vienen dados por el costo del plato, establecido por una receta estándar. Otros costos asociados a este servicio son mayoritariamente los sueldos del personal fijo, que corresponden al 10% de la nómina total del hotel, así como materiales de limpieza, papelería, vasos plásticos, envases de pizzas y otros. Adicionalmente, se maneja un margen del 8% por desperdicio de alimentos. Al igual que para el alojamiento, se fija un margen aproximado del 30% de utilidad para cada servicio ofrecido. Por último, el costo obtenido se multiplica por tres, para determinar el precio de los productos ofertados, que corresponden a la "triada" (definición dada por la gerencia conformada por un 33,33% de costo, 33,33% de gastos y 33,33% de utilidad). De ahí la importancia del manejo de la capacidad de almacenamiento, para lo que se fijan convenios con proveedores que garanticen el suministro de ingredientes, dependiendo de la demanda, según la proporción de ocupación de cada temporada y evento.

De acuerdo a los datos recabados, se determinó que el sistema de costeo utilizado corresponde a un sistema de costos absorbente, ya que, sin importar el comportamiento de los costos (fijos o variables, directos o indirectos), el costo de los servicios en las áreas de eventos y alimentos y bebidas viene dado por la sumatoria de todos los costos de la prestación de dichos servicios; es decir, los costos son identificados, cuantificados, registrados y acumulados en cada servicio como si se tratara de órdenes de trabajo, mientras que en el servicio de alojamiento sus costos son promediados y distribuidos en función de una tasa de ocupación promedio, de forma parecida al funcionamiento de un sistema de costos por proceso. A su vez, se admite que a cada cliente (servicio específico) se le adicionen otros costos por servicios (comidas adicionales, llamadas y otros), por lo que se deduce el uso de un sistema de costos híbrido. También, este sistema se enmarca dentro de los sistemas de costos históricos, por cuanto los costos son registrados una vez que estos se hayan originado, a partir de su comportamiento en el tiempo. Solo los precios son fijados con la previsión de niveles de actividad (proporción de ocupación y mano de obra requerida en las distintas temporadas).

Según las entrevistas realizadas, una debilidad en este tipo de empresas de servicios es la dificultad de asignación de costos a los objetos de costos incurridos de forma común e indirecta en diversas áreas6 para la ejecución de funciones. Para precisar el consumo de estos en cada servicio, es necesario recurrir a bases que permitan una adecuada distribución; de lo contrario, las decisiones pueden no ser acertadas, pues dichos costos, especialmente los indirectos, no son distribuidos adecuadamente sobre bases certeras entre los distintos servicios, en función del consumo que realmente reporten.

Análisis y mapa de actividades

Con base en las respuestas del personal entrevistado, y aunado a las observaciones del proceso de prestación del servicio, se determinó que el conjunto de actividades imputables al costo pueden segregarse en varios centros o áreas. La cadena de valor para el servicio de alojamiento (figura 2) comienza cuando el cliente (corporativos, agencias, clientes particulares) realiza la reservación, trivialmente de manera telefónica. En ese momento, se precisa la disposición de habitaciones óptimas, a fin de garantizar una respuesta oportuna; luego, se registra la entrada del cliente, lo que permitirá el disfrute del servicio de habitación y otros. Las actividades antes descritas se comportan como primarias desarrolladas en las áreas de recepción y de regiduría de pisos, como parte de la logística interna, en la que también destaca el mantenimiento adecuado de las instalaciones para una excelente calidad en el servicio.

Una vez ingresado el cliente, el servicio oportuno o las solicitudes de servicios adicionales que este efectúe, como la limpieza y dotación en la habitación durante el tiempo de su estancia, son actividades operativas. Las actividades desarrolladas por las áreas de mantenimiento, alimentos y bebidas, dirección de operaciones, gerencia general, así como los servicios prestados en calidad de concesiones, constituyen las actividades de apoyo. En estas áreas se presentan las macroactividades o centro de costos, en las cuales se identifican las microactividades, diferenciadas por un código. De esta forma, en una empresa hotelera es factible diseñar un ABC, por deducirse fácilmente las actividades en cada centro de costo, de acuerdo con la cadena de valor establecida para cada establecimiento en particular.

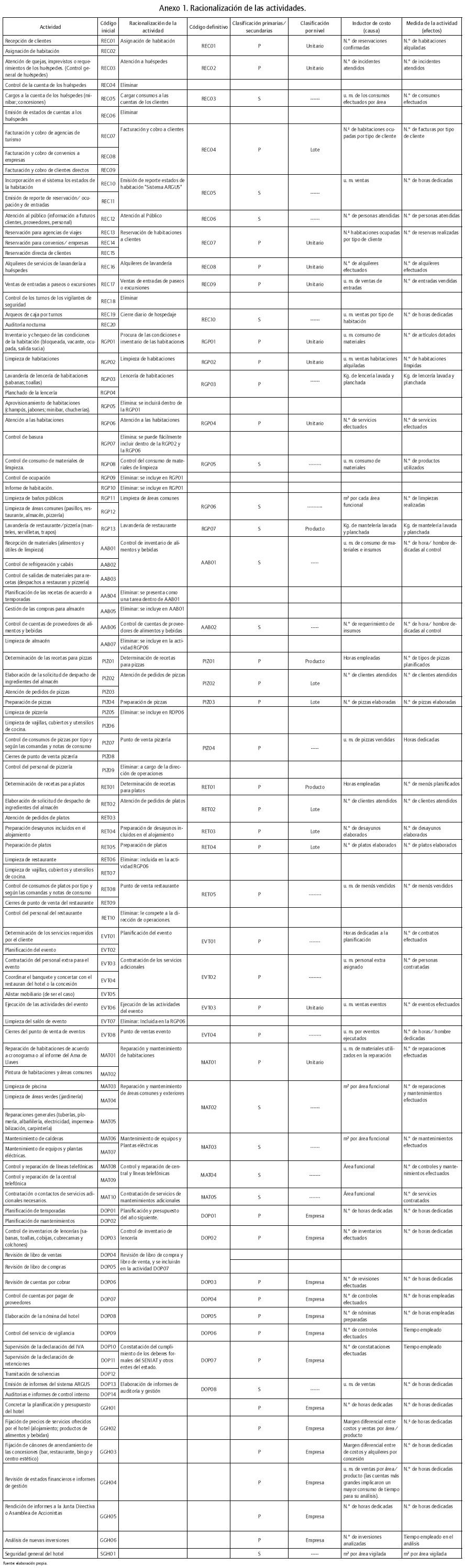

Posterior a la determinación de las actividades por área o macroactividad, se procedió a efectuar un análisis para racionalizar y establecer un mapa con las actividades definitivas para aplicar el ABC. En relación con lo expuesto por Sánchez (2002) y Rubio (1995), se estableció la racionalización efectiva de actividades por cada área funcional; específicamente, según las fases de Brimson (1997), se analizó exhaustivamente el listado de actividades para descomponer, agrupar y eliminar algunas: se agruparon las eventuales y las vinculadas o de objetivo común; se separaron aquellas cuyos generadores de costos son distintos y relevantes, y se eliminaron las de poca importancia y consumo de recursos (anexo 1).

A través del mapa de actividades desarrollado, se estableció la relación entre las actividades de cada área, así como la relación y afectación que existe entre actividades ejecutadas por el personal de determinada área en apoyo a actividades de otras áreas (figura 3). Cada una de estas actividades, agrupadas por área funcional, fueron definidas en un diccionario, enfatizando en el objetivo de cada una al momento de llevarse a cabo, para disponer de mayor claridad y de unificación de criterios.

Luego de la racionalización de actividades por área y de definirse las actividades primarias y secundarias, fue necesario plantear otra diferenciación que orientó la definición de impulsores de actividades y generadores de costos. Según Kaplan y Cooper (2006), se distinguen cuatro categorías de actividades de utilidad para la definición de sus inductores: 1) de valor unitario, 2) de lote, 3) de producto y 4) de empresa. Para las tres primeras, se precisa su distribución a los objetos de costos, a partir de relaciones causa-efecto entre las actividades y productos. Sánchez (2002) sostiene que los generadores de costos para las actividades a nivel unitario "deberán reflejar una relación entre dichas actividades y las unidades de producto o servicio que recibirán sus costes (por ejemplo, horas de trabajo, unidades monetarias de venta, etc.)" (p. 269). Las actividades de lote de servicios deberán escoger "medidas de actividad relacionadas con grupos de servicios que ya no se corresponden tan claramente con las unidades de obra tradicionales" (Sánchez, 2002, p. 270). En la cuarta categoría, Rubio (1995) sostiene que si "se conceptúa como cost-pools común a otras actividades su costo se puede repartir en función del espacio productivo" (p. 867). De esta manera, se atenúa la subjetividad en la elección de inductores, y la omisión de costos cuando se decide considerar el costo de actividades como del período (anexo 1).

Determinación del costo de las actividades

Para asignar los costos a los productos, fue necesario determinar las medidas de las actividades, bien porque su salida fuera directamente consumible por un objeto de costo final (actividad primaria), imputándose el costo de esta directamente al producto, bien porque la salida de la misma no estaba relacionada solo a un objeto de costo (servicio) sino a varios de ellos (actividad secundaria), siendo necesario hacer una imputación distinta. Por ello, el costo de una actividad tiende a expresarse en términos de una medida de actividad, que fue establecida de acuerdo al área funcional (anexo 1). Una vez precisados los inductores de costos y las medidas de las actividades con respecto a los servicios ofertados en el hotel, se determinó el costo de las actividades. Para ello, según Sánchez (2002), se contemplan dos etapas: 1) determinar el costo primario de las actividades y 2) determinar el reparto de los costos de las actividades secundarias en cada una de las macroactividades o centros de costos del hotel.

Previo a esto, es indispensable precisar los elementos de costos presentes en la estructura de costo identificados en los estados financieros, en sus distintas modalidades (costos directos e indirectos). Para ejemplificar y formular el costo de las actividades por centro de costo, se presenta parte de los costos de las actividades del centro de regiduría de pisos (tabla 1).

Según la tabla 1, el desarrollo de las distintas actividades consume el recurso correspondiente a los sueldos y cargas sociales de empleados fijos. En cuanto a las depreciaciones del mobiliario, maquinarias y equipos, cada activo tiene una vida útil en función del uso que sobre estos se haga. Por tal razón, y de acuerdo con Sánchez (2002), es necesario aplicar la asignación específica a cada activo, con una unidad de medida del consumo que sobre estos se haga y el costo unitario de dicho consumo, con el fin de cuantificar el costo de la actividad en función de las cantidades empleadas. Existen costos de asignación directa a las actividades de cada centro de costo: las actividades primarias asimilan este tipo de costos y se imputa directamente sobre el producto; por ejemplo, en los centros de regiduría de pisos y restaurantes existen costos (materiales de consumo hotelero, lencería, alimentos para la elaboración de platos, impuesto a los licores) que se imputan directamente en este centro de costo y se trasladan directamente al servicio. En la tabla 1 se ejemplifican las distintas distribuciones de costos entre las diversas actividades desarrolladas por cada centro, acotando que el costo de cada centro vendría dado por la sumatoria de todos los costos de las actividades que se ejecuten en cada uno de ellos.

Determinación del costo de los servicios y productos

El costo de los productos ofertados por el hotel bajo el ABC es la sumatoria de todas las actividades necesarias para ofrecer dicho producto o servicio, en función de la medida o cantidad en la que se consideran las actividades primarias que se llevan a cabo en cada uno de los centros de costos, asignadas directamente a los productos. Igualmente, existen actividades claramente identificadas en relación directa con un determinado producto o servicio, y son desarrolladas en un centro de costo: por ejemplo, la actividad RET03 (preparar desayunos incluidos en el alojamiento) es ejecutada en el restaurante, pero asignada directamente al servicio de alojamiento, y la actividad RGP07 (lavandería de restauración) es desarrollada en regiduría de pisos, pero asignada a los productos ofertados en la pizzería, en el restaurante o eventos. Luego, se adicionan los costos de las actividades secundarias ejecutadas en distintos centros de costos, en función del consumo que de cada una de ellas se requiera. Por último, se debe precisar el costo de las actividades empresariales ejecutadas, como las de dirección de operaciones (gerencia general), el costo de la actividad SGH01 (seguridad general del hotel) y el costo de depreciación y amortización del inmueble; el costo total de las actividades empresariales se distribuye y asigna a los servicios en función de los metros cuadrados de cada centro.

Toma de decisiones: control y reducción de costos

Dado que, según la administración basada en actividades, los costos ocurren en la medida en que se consumen actividades, siendo las actividades las determinantes del costo, es necesario gestionarlas y controlarlas en vez de los costos. En tal sentido, el análisis de los costos deberá efectuarse a partir de las actividades desarrolladas (Álvarez et al., 1996), para lo que el ABC reporta la proporción de recursos consumidos al llevarse a cabo cada actividad y determina qué motiva su consumo (inductor o impulsor de costos). En razón de ello, el inductor de un costo se presenta como el causante del costo, siendo necesario controlarlo los efectos de disminuir costos y no efectuar una reducción del volumen de actividad (impulsor de actividad), que solo cuantifica el número de ejecuciones de las actividades; sin embargo, Kaplan y Cooper (2006) perciben esta unidad como un indicador no financiero, que afecta los costos al implicar mayores recursos según la cantidad de ejecuciones.

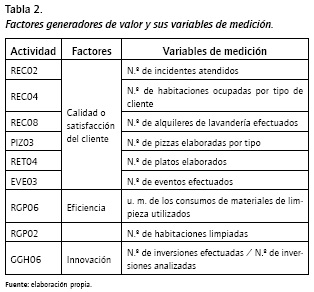

En este orden de ideas, el ABC permite desarrollar un sistema de indicadores no financieros, gracias a la definición de factores generadores de valor o de ventajas competitivas, identificados y asociados con medidas cuantitativas, expresadas en los inductores de costos y de actividades. En la tabla 2 se ilustran algunos factores generadores de valor y su correspondiente medida cuantitativa de aplicabilidad, que podrían ser usados en los hoteles con el fin de establecer controles sobre los recursos. Por ejemplo, la variable N.° de habitaciones ocupadas por tipo de cliente, que mide el factor satisfacción del cliente, podría indicar el nivel de ingresos y la rentabilidad que brinda cada segmento o tipo de cliente, para determinar el atractivo de cada uno y diseñar las estrategias para conquistar mercados (ofertar atributos, eliminar clientes, etc.). También, la eficiencia ubicada en el N.° de habitaciones limpiadas y las unidades monetarias de los materiales de limpieza podrían ser controladas, sin deprimir la calidad del servicio.

Conclusiones y consideraciones finales

Aun cuando en sus inicios el ABC planteaba su aplicabilidad en empresas manufactureras, este también puede ser aplicado en otros sectores, como el agropecuario; en este caso, Villegas (2008), a partir de una investigación proyectiva, fundamentada en un diagnóstico en una empresa de ganadería de doble propósito venezolana, hallaron cómo a través del ABC, se puede valorar la producción de ganado, a ser utilizado como animales de trabajo o activos fijos, o ser destinado a la venta. También en pequeñas empresas de servicios mexicanas y en comercializadoras de productos perecederos de Venezuela, Ríos, Rodríguez y Ferrer (2012) y Gómez (2014), respectivamente, comprobaron que la información generada por el ABC permite reestructurar los procesos de negocios, al detectar productos que no generan valor, así como a incrementar la rentabilidad y tomar mejores decisiones en la subcontratación, aceptación de pedidos, combinación de ventas, desarrollo de nuevos productos, entre otros.

En el caso del sector hotelero, la presente investigación, enfocada en los hoteles cuatro estrellas ubicados en el estado Mérida, mostró cómo el ABC permite precisar con mayor certeza y detalle la composición de los costos asociados a cada uno de los servicios ofertados. Todo ello tiene lugar en aras de impulsar aquellos servicios de mayor rentabilidad, en medio de la estacionalidad de las ventas y de una abundancia y variedad de costos fijos, variables e indirectos. También se evidenció cómo el ABC permite reorganizar, listar y conceptualizar cada actividad desarrollada en las distintas áreas de la organización, así como hallar los costos de los servicios a partir de la sumatoria del costo de cada una.

Por otra parte, Mahal y Hossain (2015) advierten que la implementación del ABC difiere de acuerdo a cada sector, por lo que sugiere considerar las características de cada uno. Aún dentro del mismo sector, la aplicabilidad del ABC varía de una empresa a otra, debido a que las actividades de su cadena de valor son distintas, al igual que los servicios ofertados como un esfuerzo de diferenciación, tal como se evidenció en los establecimientos estudiados.

Es necesario advertir sobre los factores que pueden influenciar la implementación del ABC en sus distintas etapas. Al respecto, Pavlatos y Paggios (2009b) advierten como las más comunes la satisfacción con el sistema de contabilidad de costos actual, el alto costo de la implementación del ABC, la falta de interés sobre la gestión y la falta de tiempo y de conocimientos para la implementación de este sistema. Estos factores influyentes son clasificados por Mahal y Hossain (2015) como motivadores, facilitadores y catalizadores, que continuamente interactúan entre sí para promover el cambio de contabilidad de costos.

Específicamente en las etapas iniciales de la implementación, es decir, al identificar las actividades (Chea, 2011), comúnmente existen problemas para delimitar grupos de costos o actividades adecuadas, así como inductores relacionados. Por ello, cada empresa deberá asegurar el éxito del ABC, mostrando un sincero interés para conocer en detalle las actividades implícitas en la obtención de sus servicios y productos, bajo criterios objetivos y medidas de consumo confiables, e imputaciones de costos pertinentes. Igualmente, Mahal y Hossain (2015) y Turney (1990) indican que la implementación debe ser responsabilidad de un equipo multidisciplinario, en lugar de estar a cargo solo del departamento de contabilidad.

De cara al éxito en la implementación del ABC en los hoteles estudiados, considerados como empresas de pequeñas a moderadas dimensiones, es recomendable la definición previa del propósito de dicha implementación y la información precisa a obtener con este. Este requisito es producto de una de las principales barreras que presenta el ABC en las empresas pequeñas: su excesiva complejidad de diseño y funcionamiento, ya que abarca una gran cantidad de actividades, inductores y servicios que incrementan la dificultad del sistema, lo que termina por arruinar su funcionamiento. En este sentido, es recomendable que, en un primer momento, el ABC se base en datos reales, objetivos y documentados, generados por el mismo sistema contable tradicional de la empresa, mientras que otros datos no pueden ser hallados directamente de la información de trabajo de los empleados (Chea, 2011).

Otro factor significativamente influyente o barrera para la implementación exitosa del ABC, en las pequeñas empresas como las estudiadas, es la elevada resistencia de la alta gerencia para cambiar a este sistema, justificada en los costos y tiempo que ello implica (Pavlatos y Paggios, 2009b; Chea, 2011), así como su complejidad, compatibilidad, observabilidad de resultados y demás atributos, en términos de su ventaja relativa en comparación con técnicas tradicionales (Askarany y Yazdifar, 2007). Por lo tanto, otro requisito es el apoyo no solo de la alta gerencia, sino también de todos los niveles de la empresa; en este sentido, los empleados deben estar educados y preparados antes de comenzar el proceso de implementación, para rendir cuentas e informar sobre su desempeño (Mahal y Hossain, 2015; Chea, 2011).

Para finalizar, de cara a futuras líneas de investigación, es importante destacar que, dada la delimitación del presente estudio a los hoteles cuatro estrellas ubicados en el estado Mérida, la metodología utilizada podrá ser adaptada a otra organización hotelera de la misma categoría, ubicada en otros destinos turísticos, siempre que los procesos de prestación de servicio sean similares al caso de estudio desarrollado. Esto es necesario, aun cuando hay una alta homogeneidad de servicios ofrecidos y operaciones realizadas por dichos hoteles en Venezuela, establecidos y tabulados por unos parámetros de servicio y características arquitectónicas en el marco legal aplicado al sector hotelero venezolano.

Igualmente, a partir de la necesidad de investigaciones en el sector hotelero, orientadas a profundizar la detección de los generadores de costos y de valor en cada una de las actividades para la mejora de productos y procesos, se propone como investigación adicional la implementación de un sistema de administración de costos basada en actividades (ABM, por las siglas en inglés de Activity Based Management), con el estudio de la totalidad de prácticas administrativas a ejecutar a partir de la información generada por el ABC, como una herramienta de la contabilidad de gestión y de estrecha vinculación con la gerencia estratégica de costos.

Notas

1 Resultado de una investigación como mérito parcial para optar por el Grado de Magíster Scientiae en Administración, en la Universidad de los Andes, Venezuela.

2 Según Chea (2011), la gestión de calidad total es un enfoque global de la planificación estratégica al que, en la búsqueda de la satisfacción del cliente y el perfeccionamiento de la operaciones empresariales, le compete la identificación de oportunidades de mejora, la elaboración de indicadores y la monitorización, y el diseño o rediseño de nuevos productos y servicios.

3 Plazas-cama: total de camas con que cuenta un establecimiento de alojamiento turístico (Mintur, s. f.), lo que equivale a la cantidad de persona que pueden alojarse en el establecimiento, a diferencia del número de habitaciones con que cuenta un establecimiento de alojamiento turístico.

4 Debido a la variedad de servicios que ofrecen (básicos y suplementarios), es evidente la presencia de elevados costos indirectos y fijos.

5 Se determinan estos factores en virtud de lo detallada y específica que resulta la formulación de un sistema ABC, que obedece a la cadena de valor de cada organización y a la variedad de operaciones realizadas en los establecimientos de alojamiento turístico. Dadas las características presentes en el marco legal que los regula, que varía considerablemente en los diversos tipos de establecimientos presentes en el estado Mérida (posadas, moteles, hoteles de turismo de diversas categorías y establecimientos especiales), la presente investigación se centró solo en los hoteles de turismo categorizados con cuatro estrellas.

6 Dentro de los que se encuentran: depreciaciones (inmueble, mobiliario y equipo, equipos de cómputo, maquinaria y equipo de gimnasio, vehículos, maquinaria y equipo en general, y lencería), amortizaciones (mejoras permanentes, capitalización de construcciones en proceso), combustibles y lubricantes, alquileres de bienes muebles, servicios de publicidad y propaganda, comisiones bancarias, seguros en general, programas administrativos, servicios públicos, mantenimiento de estacionamiento, suministros de oficina, viáticos, gastos médicos y medicinas a empleados, productos de limpieza, gastos de decoración, patentes municipales (cámara del turismo, impuesto al turismo), gastos a empresas subcontratadas, y conservación y mantenimiento de inmuebles, maquinaria y mobiliarios.

Referencias bibliográficas

Abello, R. (2009). La investigación en ciencias sociales Investigación y Desarrollo, 17(1), 208-229.

Acerenza, M. (2010). Agencias de viaje. Operación y plan de negocios. México: Trillas.

Adams, M. (1996). Activity-Based Costing (ABC) and the Life Insurance Industry. The Service Industries Journal, 16(4), 511-526.

Álvarez, J., Amat, J., Amat, O., Balada, T., Blanco, F., Castello, E., Lizcano, J., & Ripio, V. (1996). Contabilidad de gestión avanzada. México: McGraw-Hill.

Askarany, D., & Yazdifar, H. (2007). Why ABC is Not Widely Implemented? International Journal of Business, 7(1), 93-98.

Baujín, P., Vega, V., & Armenteros, M. (2005). Diseño y aplicación del ABC en instalaciones hoteleras. Costo y Gestión, 58, 146-164. Recuperado el 12 de noviembre del 2015, desde: http://dialnet.unirioja.es/servlet/articulo?codigo=1977827.

Brimson, J. (1997). Contabilidad por actividades. México: Alfaomega.

Briones, G. (1998). Métodos y técnicas avanzadas en investigación aplicadas a la educación y a las ciencias sociales. Bogotá: Icfespiie.

Caldera, J., Baujín, P., Ripoll, V., & Vega, V. (2007). Evolución en la Configuración de los Sistemas de Costeo. Actualidad Contable FACES, 10(14), 13-28.

Chea, A. (2011). Activity-Based Costing System in the Service Sector: A Strategic Approach for Enhancing Managerial Decision Making and Competitiveness. International Journal of Business and Management, 6(11), 3-10.

Cooper, R. (1996): Activity-based costing and the lean enterprise. Cost Management, 9(4), 6-13.

Cooper, R., & Kaplan, R. (1991). Profit priorities from Activity Based Costing. Harvard Business Review, 69(3), 130-137.

[Cormetur] Corporación Merideña de Turismo. (2013). Inventario del Patrimonio Cultura e Histórico del Estado Mérida. Venezuela: Unidad de Patrimonio Turístico, Gerencia de Promoción y Mercadeo, Sub-Unidad de Estadística, de Cormetur.

Covenin. (s. f.). Norma Comité Venezolano de Normas Industriales, 2030-87. Recuperado el 31 de agosto del 2012, desde www.sencamer.gob.ve/sencamer/normas/2030-87.pdf

Ebrahim, M., & Razaghi, Z. (2012). Tourism and its history. Life ScienceJournal, 9(4), 42-46. Recuperado el 12 de noviembre del 2015, desde: http://www.lifesciencesite.com/lsj/life0904/007_10310life0904_42_46.pdf

Garbey, N. (2001) ABC para la hotelería cubana. Tesis de maestría no publicada, Universidad de Oriente, Cuba. Recuperado el 15 de noviembre del 2015, desde: http://www.gestiopolis1.com/recursos/documentos/archivodocs/definanzas/finno2/cosactivhotcubana.zip

Goeldner, C., & Ritchie, J. (2011). Turismo. planeación, administración y perspectivas. México: Limusa Wiley.

Gómez, M. (2014). Diseño de un sistema ABC para las empresas comercializadoras y distribuidoras de productos perecederos. Trabajo de Maestría no publicado, Venezuela: Universidad de los Andes.

Hernández, R., Fernández, C., & Baptista, P. (2010). Metodología de la investigación. México: McGraw-Hill Interamericana

Hicks, D. (1998). El sistema de costos basado en actividades. México: Alfaomega.

Ilic, S. (2000). Activity-based costing in hotel industry. 15th Bienal InternationalCongress of Tourism and hospitality management: Trends and Challenges for the future. Opatija, Croatia. Octubre.

Journal of Hotel and Business Management (s. f.). Additional Info. Recuperado el 12 de noviembre del 2015, desde http://www.omics-group.org/journals/hotel-business-management.php

Kaplan, R., & Cooper, R. (2006). Costo y efecto. Barcelona: Gestión 2000.

Kaplan, R., & Cooper, R. (2003). Coste y efecto: cómo usar el ABC, el AMB y el ABB para mejorar la gestión, los procesos y la rentabilidad. España: Gestión 2000.

Krishnan, A. (2006): An Application of Activity Based Costing in Higher Learning Institution: A Local Case Study. Contemporary Management Research, 2(2), 194-203.

Lattin, G. (2012). Administración moderna de hoteles y moteles. México: Trillas.

Mahal, I., & Hossain, A. (2015). Activity-Based Costing (ABC) - An Effective Tool for Better Management. Research Journal of Finance and Accounting, 6(4), 66-74

Marcuzzi, M. (2003). Análisis de los sistemas de contabilidad general en las empresas hoteleras de tres estrellas. Municipio libertador del estado de Mérida. Tesis de Maestría. Venezuela: Universidad de Los Andes.

Méndez, C. (2004). Metodología. Diseño y desarrollo del proceso de investigación. Colombia: McGraw-Hill.

Ministerio del Poder Popular para el Turismo (2013). Memoria y Cuenta 2013. Recuperado el 14 de noviembre del 2015, desde: http://www.derechos.org.ve/pw/wp-content/uploads/Memoria-2013-Ministerio-del-Poder-Popular-para-el-Turismo.pdf

Ministerio del Poder Popular para el Turismo (2014). Turismo en cifras. Recuperado el 14 de noviembre del 2015, desde: http://www.mintur.gob.ve/mintur/wp-content/uploads/2015/04/2.jpg

Ministerio del Poder Popular para el Turismo (s.f.). Glosario de Términos. Recuperado el 24 de enero del 2017, desde: http://www.mintur.gob.ve/descargas/glosariof.pdf

Morillo, M. (2009). Sistema de costos basado en actividades para establecimientos de alojamiento turístico. Visión Gerencial, 8(edición especial), 67-84.

Morillo, M. (2010). La relevancia del turismo en el Estado Mérida, Venezuela. Tesis doctoral. España: Universidad de La Laguna.

Morillo, M., & Casas, S. (2014). Costos de los servicios prestados por los hoteles tres estrellas del municipio Libertador del estado Mérida. Revista de Ciencias Sociales, 20(1), 168-178.

Musa, S., & Sanchis, J. (1993). La determinación de los precios de alojamiento hotelero. Estudios Turísticos, 117,49-60.

Olmos, L., & García, R. (2015). Estructura del mercado turístico. España: Paraninfo.

[OMT] Organización Mundial de Turismo. (1994). Recommendations on tourism statistics. New York: United Nations Department for Economic and Social Information and Policy Analysis, Statistics Division.

[OMT] Organización Mundial de Turismo. (2014). Glossary of tourism terms. Consultado el 12 de noviembre del 2015, desde: https://s3-eu-west-1.amazonaws.com/staticunwto/Statistics/Glossary+of+terms.pdf

Pavlatos, O., & Paggios, I. (2009a). Management accounting practices in the Greek hospitality industry. Managerial Auditing Journal, 24(1), 81-98.

Pavlatos, O., & Paggios, I. (2009b). Activity-Based Costing in the Hospitality Industry: Evidence from Greece. Journal of Hospitality & Tourism Research, 33(4), 511-527.

Player, S., & Lacerda, R. (2002). Gerencia basada en actividades. Colombia: McGraw-Hill.

Ramírez, D. (2013). Contabilidad Administrativa: un enfoque estratégico para competir. México: Mc Graw Hill.

Reglamento parcial de la Ley Orgánica de turismo sobre establecimientos de alojamiento turísticos. (1998, 21 de diciembre). Decreto N.° 3.094 de la Gaceta oficial de la Presidencia de la República de Venezuela N.° 36607.

Ríos, M., Rodríguez, M., & Ferrer, J. (2012). Los costos basados en actividades como herramienta de gestión en las Pymes. El caso de las empresas de servicios en México. Revista Iberoamericana de Contabilidad de Gestión, 10(19), 1-21.

Rubio, M. (1995). Los sistemas de costes basados en la actividad. Una aplicación a la empresa hotelera. Actualidad financiera, 25,863-874.

Sánchez, M. (2002). La propuesta a.b.c. aplicada al sector hotelero (tesis doctoral). Universitat Rovira I Virgili. Brasil. Recuperado el 23 de enero del 2017, desde: http://catedragc.mes.edu.cu/download/Tesis%20de%20Doctorado/Ingeniera%20Industrial%20-%20Internacionales/VictoriaS%C3%A1nchezRebull.pdf

Sancho, A. (2006). Introducción al turismo. España: OMT y Ministerio de Comercio, Industria y Turismo.

Turney, P. B. (1990). Ten myths about implementing an activity-based costing system. Journal of Cost Management, 6(1), 24-32.

Villegas, M. (2008). Diseño de un sistema de costos basado en actividades para las unidades de explotación pecuaria de doble propósito. Caso: Agropecuaria El Lago, C. A. (tesis de Maestría). Universidad de Los Andes, Venezuela.

Viloria, N. (1993). La gerencia en los hoteles tres estrellas ubicados en la ciudad de Mérida: un diagnóstico de su gestión. (Tesis de Maestría). Venezuela: Universidad de Los Andes.

Wang, P., Du, F., Lei, D., & Lin, T. W. (2010). The choice of cost drivers in activity-based costing. International Journal of Management, 27(2), 367-377.

Referencias

Abello, R. (2009). La investigación en ciencias sociales Investigación y Desarrollo, 17(1), 208-229.

Acerenza, M. (2010). Agencias de viaje. Operación y plan de negocios. México: Trillas.

Adams, M. (1996). Activity-Based Costing (ABC) and the Life Insurance Industry. The Service Industries Journal, 16(4), 511-526.

Álvarez, J., Amat, J., Amat, O., Balada, T., Blanco, F., Castello, E., Lizcano, J., & Ripio, V. (1996). Contabilidad de gestión avanzada. México: McGraw-Hill.

Askarany, D., & Yazdifar, H. (2007). Why ABC is Not Widely Implemented? International Journal of Business, 7(1), 93-98.

Baujín, P., Vega, V., & Armenteros, M. (2005). Diseño y aplicación del ABC en instalaciones hoteleras. Costo y Gestión, 58, 146-164. Recuperado el 12 de noviembre del 2015, desde: http://dialnet.unirioja.es/servlet/articulo?codigo=1977827.

Brimson, J. (1997). Contabilidad por actividades. México: Alfaomega.

Briones, G. (1998). Métodos y técnicas avanzadas en investigación aplicadas a la educación y a las ciencias sociales. Bogotá: Icfespiie.

Caldera, J., Baujín, P., Ripoll, V., & Vega, V. (2007). Evolución en la Configuración de los Sistemas de Costeo. Actualidad Contable FACES, 10(14), 13-28.

Chea, A. (2011). Activity-Based Costing System in the Service Sector: A Strategic Approach for Enhancing Managerial Decision Making and Competitiveness. International Journal of Business and Management, 6(11), 3-10.

Cooper, R. (1996): Activity-based costing and the lean enterprise. Cost Management, 9(4), 6-13.

Cooper, R., & Kaplan, R. (1991). Profit priorities from Activity Based Costing. Harvard Business Review, 69(3), 130-137.